ТН ВЭД

Сервисы ТН ВЭД

Одна из основных задач при декларировании товаров – правильно определить код по ТН ВЭД.

ТН ВЭД ТС (с 2017 года ТН ВЭД ЕАЭС) – это классификатор, используемый для проведения таможенных операций специалистами по таможенному оформлению и сотрудниками таможенных органов.

Классификатор ТН ВЭД поделен на разделы, группы, товарные позиции, субпозиции и подсубпозиции. Таблица кодов включает в себя таможенное наименование товара и 10-значный код. В нашем сервисе ТН ВЭД ЕАЭС онлайн помимо этого пользователям доступна следующая информация: ставка таможенной пошлины, НДС, акциз, меры тарифного и нетарифного регулирования, также мы приводим нормативные правовые акты, регулирующие оформление конкретной продукции.

Классификация по ТН ВЭД – дело непростое. Для установления правильного кода необходимо определить совокупность классификационных признаков товара. Неверный подбор кода может повлечь за собой значительные финансовые, репутационные и другие виды потерь. Именно поэтому опытные таможенные представители очень внимательно относятся к выбору правильной позиции товарной номенклатуры.

База ТН ВЭД онлайн, представленная на нашем сайте, – это бесплатный комплекс сервисов, используемых для определения кодов. С помощью поиска по классификатору или по дереву ТН ВЭД вы можете подобрать верный код товара. «Пояснения», как вспомогательный материал, содержат подробную информацию, с помощью которой можно конкретный товар отнести к определенной позиции по ТН ВЭД. С помощью сервиса «Товары и коды» легко определить, какой код присваивался ранее аналогичному товару, и, таким образом, затратить меньше времени для решения этой задачи – к Вашим услугам опыт специалистов в таможенном деле.

Судебное разбирательство с таможней: как правильно выбрать код ТН ВЭД ЕАЭС для товара на примере квадрокоптера

С каждым годом потребительские товары становятся все более многофункциональными, сочетают в себе большой набор признаков и технических характеристик. При ввозе на территорию РФ разнообразие товарных групп приводит к усложнению их классификации и трудностям при выборе кодов ТН ВЭД ЕАЭС. А это в свою очередь, влечет за собой увеличение таможенных платежей для владельцев товара.

Подобную ситуацию хорошо иллюстрирует кейс по ввозу квадрокоптеров на территорию РФ и судебные разбирательства с Санкт-Петербургской таможней в связи с изменениями кодов ТН ВЭД ЕАЭС в декларации.

Предметом судебного разбирательства был спор между Обществом, ввозившим квадрокоптеры, интересы которого в суде представлял юрист компании «Кирюхин и Партнеры» Алексей Михайлюк, и Санкт-Петербургской таможней, которая внесла изменения в декларацию на товары, в части классификации товара по кодам ТН ВЭД ЕАЭС (дело № А56-115770/2019).

В настоящее время при ввозе на территорию РФ винтовых летательных аппаратов (квадрокоптеров), декларанты сталкиваются с трудностями при их классификации в зависимости от характеристик. Это связано с тем, что квадрокоптеры, идущие в комплекте с фото-видеокамерами, могут быть отнесены сразу к трём кодам ТН ВЭД:

Законодательная база по классификации квадрокоптеров установлена Решением Коллегии Евразийской экономической комиссии от 30.10.2018 № 172 «О классификации квадрокоптеров в соответствии с Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического Союза».

В пункте 1 этого Решения дается подробное разъяснение по квадрокоптеру с видеокамерой, который классифицируется в товарной позиции 8802 ТН ВЭД ЕАЭС. Квадрокоптер представляет собой четырехвинтовой летательный аппарат, используемый для различных целей. Он может быть оснащен фото- и видеооборудованием или иным оборудованием, имеющий встроенные приемники навигационных систем (GPS, ГЛОНАСС и др.). Аппарат управляется оператором дистанционно с земли или с другого летательного аппарата. Также он может осуществлять автоматизированный полет и следование по заранее запрограммированному маршруту.

Согласно пункту 2 Решения, квадрокоптер, не оснащенный фото- и видеооборудованием, классифицируется в товарной позиции 9503 ТН ВЭД ЕАЭС.

Несмотря на эти разъяснения, в судебной практике можно встретить случаи, кода квадрокоптеры при таможенном декларировании заявляют по коду 8525 «записывающие видеокамеры прочие» (например Постановление Арбитражного суда Московского округа от 24.09.2018 по делу № А41-3189/2018).

Очевидно, что единого подхода к классификации квадрокоптеров у таможенных органов на сегодняшний день не существует. Именно это и было основной темой судебного спора с Санкт-Петербургской таможней.

Как следует из материалов дела, в августе 2019 года Общество ввезло в РФ квадрокоптеры, обозначенные как игрушки со встроенным двигателем. Были отмечены следующие характеристики устройства:

Таможенный орган в ходе проверки правильности определения классификации по ТН ВЭД ЕАЭС запросил у Общества дополнительные документы и сведения, подтверждающие технические характеристики товара.

По результатам анализа представленных документов Санкт-Петербургская таможня приняла решение о классификации ввезённых товаров по коду 8525 80 990 9 «Аппаратура, передающая для радиовещания или телевидения, включающая или не включающая в свой состав приёмную, звукозаписывающую или звуковоспроизводящую аппаратуру; телевизионные камеры, цифровые камеры и записывающие видеокамеры», что повлекло для Общества доначисление таможенных платежей и пошлин.

Таможенный орган исходил из того, что основным классификационным признаком квадрокоптера является его определение как летательного аппарата, оснащенного фото-видеокамерой для записи изображений на внутреннее запоминающее устройство или носитель. То есть, по мнению таможни, именно наличие фото-видеокамеры явилось основной характеристикой товара, позволяющей классифицировать устройство как видеокамера.

При выборе кода ТН ВЭД таможня применила следующую логику:

Вместе с тем, детального исследования товара таможней не проводилось, не была дана оценка функциональной роли камеры в квадрокоптере как едином комплексе.

Общество, интересы которого в суде представил юрист компании «Кирюхин и Партнеры», обжаловало решение таможенного органа о классификации товаров и изменении кодов ТН ВЭД. Арбитражный суд Санкт-Петербурга и Ленинградской области, поддержал позицию Общества, так же как и суд апелляционной инстанции.

Принимая решение в пользу Общества, суды исходили из следующего:

Вопреки доводам таможни суд указал, что наличие в товаре видеокамеры не является основанием для отнесения его к товарной подсубпозиции 8525 80 990 9 «записывающие видеокамеры прочие», поскольку товар в целом предназначен для развлекательных целей, и использовать квадрокоптер отдельно от видеокамеры является технически возможным.

Суд апелляционной инстанции указал, что с учетом комплектности, конструкции и принципов работы квадрокоптера, суд первой инстанции правомерно пришел к выводу, что задекларированный Обществом товар является разновидностью игрушек, который в качестве дополнительной функции имеет возможность осуществлять видеосъемку или фотографирование объектов с высоты. При этом доказательств наличия в спорных квадрокоптерах встроенных приемников навигационных систем (GPS, ГЛОНАСС и др.) таможенным органом представлено не было.

Таким образом, суды пришли к выводу, что товар представляет собой устройство, в котором видеокамера непосредственно не участвует в управлении полетом и его стабилизации, а поэтому не может служить определяющим признаком при выборе кода ТН ВЭД ЕАЭС.

Если посмотреть судебную практику, то и Верховный суд РФ в деле № А09-12191/2018 указал, что при рассмотрении споров о классификации товаров в соответствии с основными правилами интерпретации ТН ВЭД (ОПИ) 1 и 6 должны приниматься во внимание объективные свойства и характеристики таких товаров, имеющие значение для правильной классификации, согласно описанию соответствующих товарных позиций или субпозиций.

Рассмотренный подробно кейс о ввозе квадрокоптеров, в очередной раз доказывает, что более детальное исследование характеристик товара, их влияния на общее функционирование, установление взаимосвязи комплектующих с базовым элементом, может являться определяющим фактором при классификации товара и, как следствие, при исчислении сумм таможенных платежей и пошлин.

Алексей Михайлюк

юрисконсульт ООО «Кирюхин и Партнеры»

Как определить код товара для внешнеторговых операций: четыре способа

Участники внешнеэкономической деятельности могут сэкономить на расходах по таможенному декларированию, самостоятельно определив коды товаров для заявления в декларации. Но это не всегда оправдано. Между тем, от кода зависит размер таможенных платежей и применение мер нетарифного регулирования (разрешения, лицензии и пр). По коду товара таможенники контролируют корректность заявления таможенной стоимости – предмета их пристального внимания.

Классификационные коды ВЭД присваиваются товарам в зависимости от химических характеристик, физических свойств, области применения. Все коды для таможенной очистки собраны в Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД). Структура десятизначного кода ТН ВЭД включает код группы (первые две цифры кода), товарной позиции (четыре цифры), субпозиции (шесть) и подсубпозиции (десять цифр), например:

03 Рыба и ракообразные… (товарная группа);

0301 Живая рыба (товарная позиция);

0301 91 Форель (субпозиция);

0301 91 900 0 Прочая (подсубпозиция).

Ответственность декларанта за недостоверные сведения

Может случиться, что из-за недостоверного указания кода ТН ВЭД не соблюдены установленные запреты и ограничения. В этом случае юридическое лицо оштрафуют на сумму от 50 000 до 300 000 руб. с конфискацией товаров (или без неё), а должностное лицо поплатится штрафом от 10 000 до 20 000 руб.

Способы определения кода ТН ВЭД

Представим в таблице ниже разные подходы к определению кода ТН ВЭД и справочную информацию для их реализации:

1. Статья 52 Таможенного кодекса Таможенного союза (ТК ТС)

2. ТН ВЭД ЕАЭС (утв. решением Совета ЕЭК от 16.07.2012 № 54)

3. Правила классификации товаров (ОПИ) (утв. решением Совета ЕЭК от 16.07.2012 № 54)

4. Примечания к ТН ВЭД

5. Пояснения к ТН ВЭД

6. Разъяснения ФТС России (доведены Распоряжением от 15.08.2014 № 233-р)

2. Административный регламент ФТС (утв. приказом ФТС России от 18.04.2012 № 760)

3. Приказ ФТС России от 24.09.2012 № 1907

1. Статьи 107 и 215 Федерального закона от 27.11.2010 № 311-ФЗ

2. Приказ ФТС России от 26.02.2016 № 364

3. Приказ ФТС России от 04.02.2011 № 206

Декларируем самостоятельно: несколько рекомендаций

Полное описание товара в 31 графе декларации на товары («Грузовые места и описание товара») очень важно для верной классификации. Укажите все характеристики товара с учетом пояснений к ТН ВЭД, включая дополнительные требования к описанию товаров. Например, при декларировании овощей и корнеплодов рекомендуется дополнительно указать их вид:

Не упустите, что одновременно товары классифицируются только по одному главному признаку (например, по функции товара), и код ТН ВЭД сначала подбирается по общим признакам, затем по специфическим, более подробным.

Последовательное применение шести основных правил интерпретации ТН ВЭД поможет выбрать для конкретного товара определенную товарную позицию, затем соответствующую субпозицию и подсубпозицию. Несоблюдение этого порядка приводит к ошибкам при классификации декларируемых товаров.

Не нужно забывать о примечаниях в ТН ВЭД, в них раскрыты значения терминов, объясняются понятия и описана специфика кодирования определенного товара. К примеру, для субпозиций 5209 42 и 5211 42 все той же группы «Хлопок» в Примечаниях дается расшифровка термина «деним»:

деним, или джинсовая ткань означает ткань из пряжи различных цветов с трех- или четырехниточным саржевым переплетением, … с основными нитями одного цвета, образующими лицевую поверхность…

Допустим, стул из дерева функционально можно отнести к позиции 9401 – «приспособление для сидения». Одновременно, с учетом материала, из которого стул изготовлен, можно включить в позицию 4421 – «изделия из дерева». Однако Примечание 1 (о) к группе 44 исключает классификацию мебели в этой группе. Значит, стул нужно классифицировать не с учетом материала изготовления, а исходя из его функции, то есть в товарной позиции 9401.

Подтверждаем заявленный код

Если примечаниями к ТН ВЭД для товара установлены требования по содержанию каких-либо веществ (элементов), материалов в товаре, обязательно потребуются документы о составе товара, его физических свойствах. Здесь пригодятся сертификаты, протоколы испытания химического состава, спецификации, рецептуры, заверенные сведения производителя о составе товара.

Если классификационным признаком, определенным в примечаниях к ТН ВЭД, является вид обработки товара или степень обработки, то понадобятся документы о процессах переработки и видах переработки товара. Это могут быть технологические карты, схемы, технологические инструкции, описание технологического процесса.

С 2021 года код ТН ВЭД ЕАЭС стал обязательным

Теперь его необходимо указывать во всех ЭСФ на товары.

Напомним, что требование по указанию кода ТН ВЭД ЕАЭС в счетах-фактурах было принято еще в 2017 году, но введение в действие нормы вступила в силу только сейчас.

Теперь, согласно статье 412 НК РК, происхождение товара и вид операции никак не влияют на заполнение документа – код ТН ВЭД указывается во всех случаях.

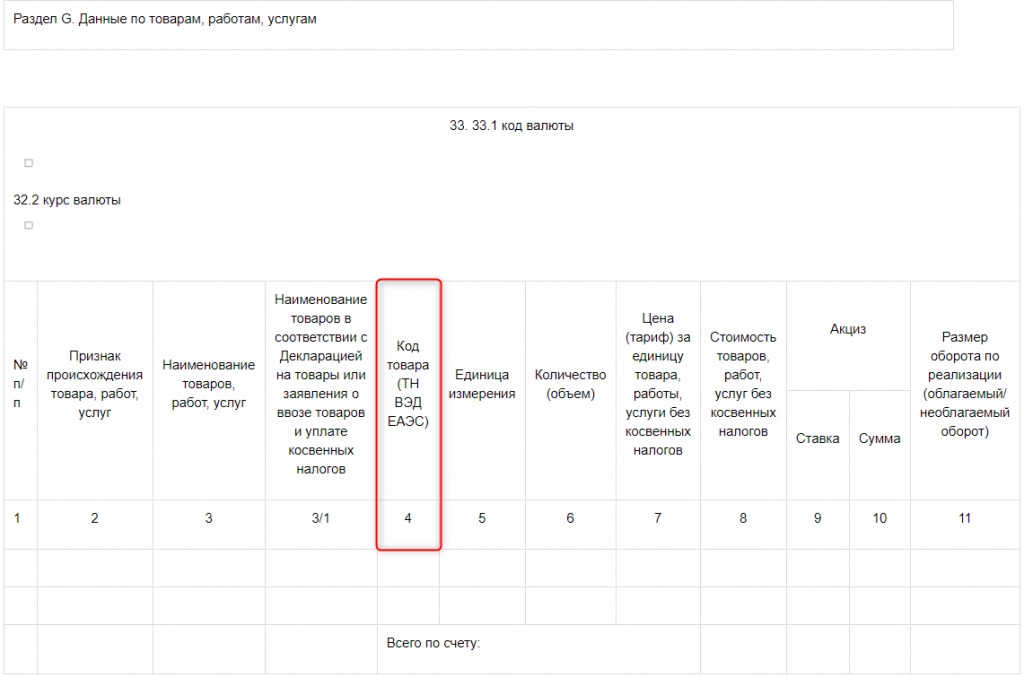

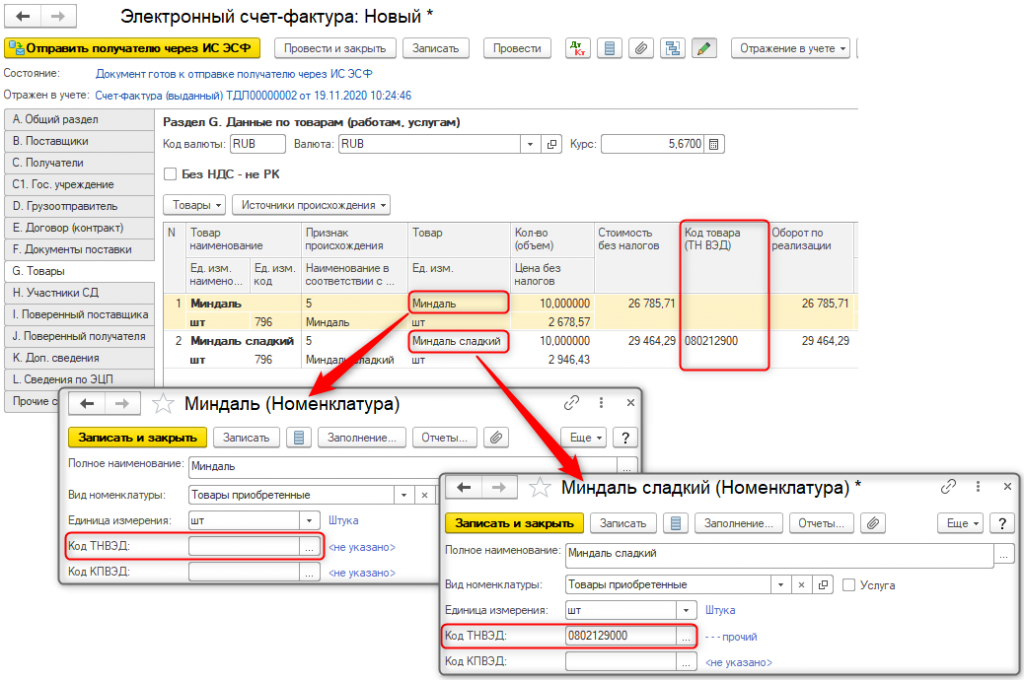

Где в ЭСФ надо указать код ТН ВЭД ЕАЭС?

Код ТН ВЭД ЕАЭС указывается в графе 4 «Код товара (ТН ВЭД ЕАЭС)» раздела G «Данные по товарам, работам, услугам».

Как заполнить код ТН ВЭД ЕАЭС в ЭСФ в 1С?

В типовых решениях заполнение кода ТН ВЭД ЕАЭС при выписке ЭСФ зависит от работы с источниками происхождения и используемой версии источников происхождения.

Чтобы не допустить некорректное оформление документа (без кода ТН ВЭД ЕАЭС), необходимо провести ревизию и выявить номенклатуру с незаполненными или неактуальными кодами. Давайте подробно изучим порядок хранения и отражения сведений о коде ТНВЭД в конфигурации 1С:Бухгалтерия для Казахстана, ред.3.0.

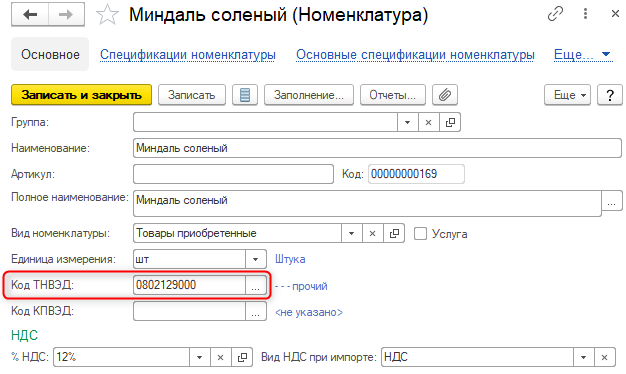

Где хранится код ТНВЭД?

В конфигурации 1С:Бухгалтерия для Казахстана, ред.3.0 – это карточка товарной позиции, то есть элемент справочника Номенклатура (раздел Номенклатура и склад – Справочники и настройки).

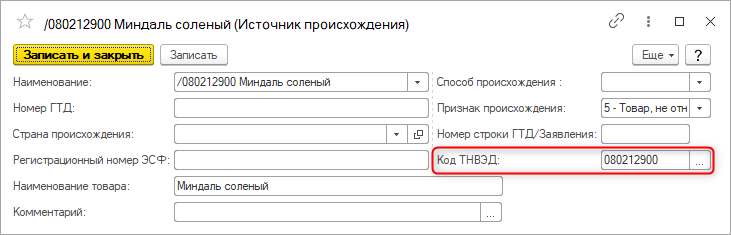

Реквизит Код ТНВЭД в Источнике происхождения заполняется в зависимости от операции, на основании которой формируется ИП:

при отражении операций «внутреннего» поступления (производство, оприходование и прочие) код ТНВЭД определяется на основании данных в карточке номенклатуры;

при отражении операций по приобретению товаров код ТНВЭД определяется на основании данных, указанных в ЭСФ поставщика (код из карточки в данном случае не учитывается).

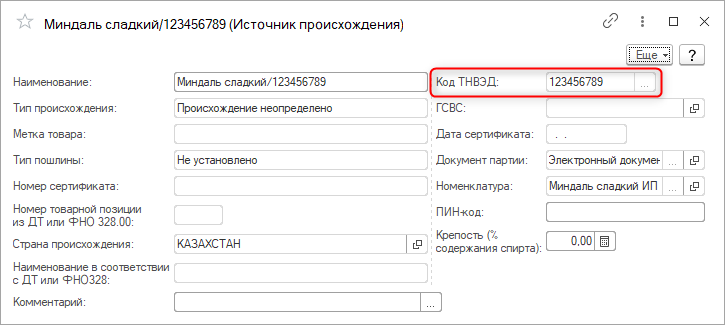

Если при создании источника происхождения (версии 1.0) код ТНВЭД не был определен по товару, тогда сведения в источнике происхождения могут быть скорректированы или добавлены.

Обратите внимание, что основные реквизиты источников происхождения (версии 2.0) нельзя скорректировать в ручном режиме. Придется создать новый элемент справочника, то есть «новый» источник происхождения.

Где брать код ТНВЭД при заполнении ЭСФ

Если в конфигурации не ведется учет товаров по источникам происхождения, то при заполнении табличной части документа Электронный счет-фактура поле Код товара (ТНВЭД), заполняется данными из карточки номенклатуры.

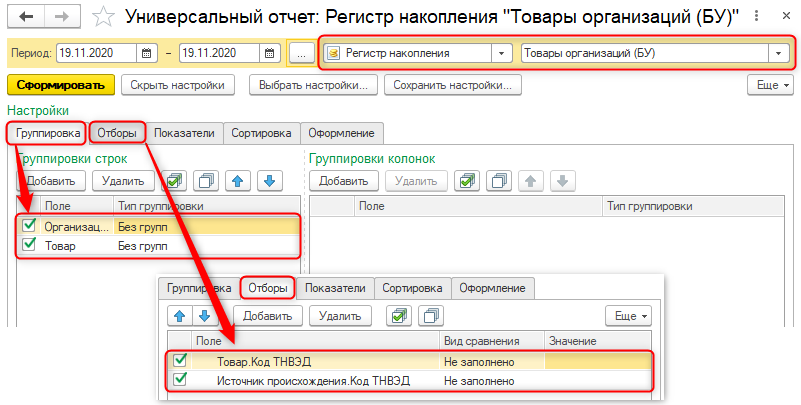

Чтобы не осталось пустых полей с Кодом товара (ТНВЭД), следует произвести ревизию элементов справочника Номенклатура, выявить остатки товаров с незаполненными кодами ТНВЭД и заполнить реквизит.

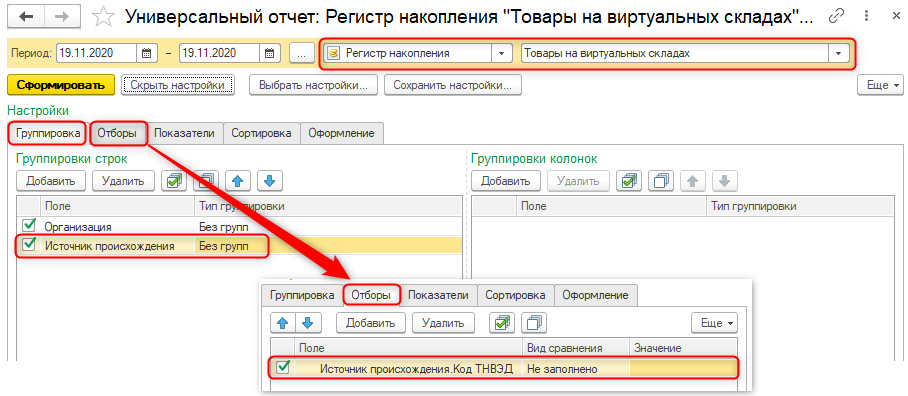

Список остатков товаров без кода ТНВЭД можно увидеть в отчете Материальная ведомость. Для этого установите отбор по реквизиту номенклатуры Код ТНВЭД с видом сравнения Не заполнено.

Учет товаров по источникам происхождения (версия 1.0)

Если в конфигурации настроен учет товаров по источникам происхождения (версия 1.0), то при автозаполнении поля Код товара (ТНВЭД) отражаются сведения из Источника происхождения реализуемого товара.

Если в Источнике происхождения нет сведений о коде ТНВЭД, учетная система использует данные из карточки номенклатуры указанного товара.

Чтобы исключить пустые строки Код товара (ТНВЭД), в табличной части ЭСФ выявляется перечень тех товаров, у которых не указан код ТНВЭД одновременно в Источнике происхождения и в карточке номенклатурной позиции.

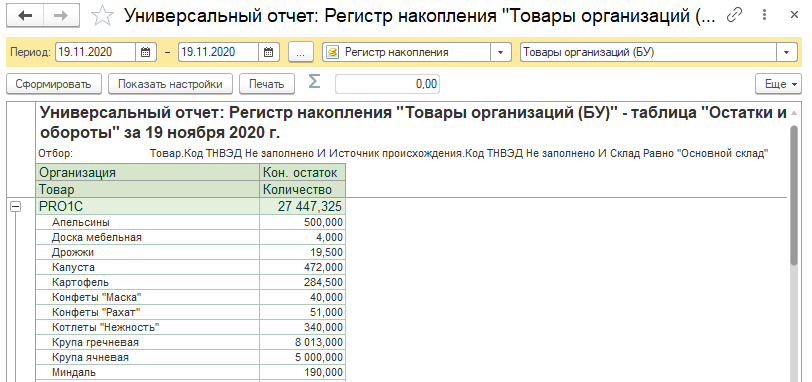

Данные по остаткам товаров, у которых не заполнено значение Код ТНВЭД, можно посмотреть в Источнике происхождения и в карточке номенклатуры следующим способом:

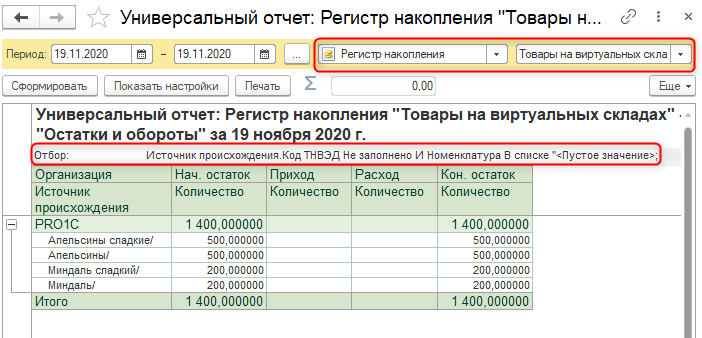

В табличной части отражаются остатки тех товаров, для которых в учетной системе не указаны данные кода ТНВЭД ни в одном из источников данных для автозаполнения ЭСФ.

В данном случае заполнить сведения по коду ТНВЭД можно непосредственно из данного отчета, открыв карточку номенклатуры двойным нажатием левой клавиши мыши на товарную позицию в списке.

Чтобы просмотреть список Источников происхождения по остаткам товаров, у которых не заполнен код ТНВЭД, в ранее установленных настройках отчета добавьте параметры:

Перейти в Источник происхождения для корректировки данных по коду ТНВЭД можно из списка отчета.

Учет товаров виртуального склада (источники происхождения версия 2.0)

Если в конфигурации выполнен переход на учет товаров виртуального слада, то при автозаполнении ЭСФ сведения о коде ТНВЭД заполняются на основании данных, указанных в источнике происхождения. Нужно выявить остатки товаров, по которым в источниках происхождения не заполнен такой реквизит как Код ТНВЭД.

Реквизит Код ТНВЭД в Источнике происхождения (версии 2.0) заполняется в зависимости от операции, на основании которой формируется источник:

Обратите внимание, что при включенном механизме учета товаров ВС невозможно просто скорректировать реквизиты уже созданного источника происхождения, при изменении ключевых реквизитов создается новый источник.

Необходимо создать новый источник происхождения. Чтобы исключить такие ошибки, как отсутствие кода ТНВЭД, рекомендуется проверить реквизиты номенклатуры до перехода на учет товаров ВС (Источники происхождения версия 2.0).

Если у вас остались вопросы о том, где взять код ТН ВЭД ЕАЭС, как его заполнить в ЭСФ в 1С и как избежать пустых строк, позвоните нашим специалистам.

Обращайтесь к специалистам Первого Бита за настройкой Виртуального склада в 1С и источников происхождения.

Основные правила интерпретации ТН ВЭД

Классификация товаров в ТН ВЭД осуществляется по следующим Правилам:

Правило 1

Названия разделов, групп и подгрупп приводятся только для удобства использования ТН ВЭД; для юридических целей классификация товаров в ТН ВЭД осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам и, если такими текстами не предусмотрено иное, в соответствии со следующими положениями.

Пояснения

(I) Номенклатура представляет в систематизированном виде товары, обращающиеся в международной торговле. Эти товары группируются в ней в разделы, группы и подгруппы, снабженные наименованиями, указывающими в предельно сжатой форме категории или типы товаров, которые они охватывают. Во многих случаях, однако, в разделе или группе классифицируется такое разнообразие и количество товаров, что все их невозможно охватить или перечислить конкретно в наименованиях.

(II) Правило 1 поэтому начинается с оговорки, что эти наименования приводятся «только для удобства использования». Следовательно, они не имеют законной силы при классификации.

(III) Вторая часть данного Правила говорит о том, что классификацию следует проводить:

(a) исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам, и

(б) если такими текстами не предусмотрено иное, то в соответствии с положениями Правил 2, 3, 4 и 5, где это применимо.

(IV) Положение (III) (а) является очевидным, и многие товары классифицируются в Номенклатуре без дальнейшего обращения к Правилам интерпретации (например, живые лошади (товарная позиция 0101), фармацевтическая продукция, упомянутая в примечании 4 к группе 30 (товарная позиция 3006)).

(V) В положении (III) (б):

(а) выражение «если такими текстами не предусмотрено иное» вполне недвусмысленно означает, что наименования товарных позиций и примечания к разделам или группам являются приоритетными, то есть учитываются в первую очередь при классификации товара. Например, в примечаниях к группе 31 ставится условие, что к определенным товарным позициям относятся только определенные товары. Следовательно, эти товарные позиции не могут быть расширены с тем, чтобы включить в них товары, которые иначе могли бы попасть в них в соответствии с Правилом 2 (б);

(б) ссылка на Правило 2 в выражении «в соответствии с положениями Правил 2, 3, 4 и 5» означает, что:

(1) товары, представленные в некомплектном или незавершенном виде (например, велосипед без седла и шин), и

(2) товары, представленные в несобранном или разобранном виде (например, несобранный или разобранный велосипед, все компоненты представляются вместе), компоненты которых могут классифицироваться или отдельно по принадлежащему им праву (например, шины, камеры), или как «части» этих товаров,

должны классифицироваться как будто это товары в комплектном или завершенном виде при условии соблюдения положений Правила 2(a) и при том, что текстами товарных позиций или примечаний не предусмотрено иное.

Правило 2

(a) Любая ссылка в наименовании товарной позиции на какой-либо товар должна рассматриваться и как ссылка на такой товар в некомплектном или незавершенном виде при условии, что, будучи представленным в некомплектном или незавершенном виде, этот товар обладает основным свойством комплектного или завершенного товара, а также должна рассматриваться как ссылка на комплектный или завершенный товар (или классифицируемый в рассматриваемой товарной позиции как комплектный или завершенный в силу данного Правила), представленный в несобранном или разобранном виде.

(б) Любая ссылка в наименовании товарной позиции на какой-либо материал или вещество должна рассматриваться и как ссылка на смеси или соединения этого материала или вещества с другими материалами или веществами. Любая ссылка на товар из определенного материала или вещества должна рассматриваться и как ссылка на товары, полностью или частично состоящие из этого материала или вещества. Классификация товаров, состоящих более чем из одного материала или вещества, осуществляется в соответствии с положениями Правила 3.

Правило 2 (a)

(I) Первая часть Правила 2 (а) расширяет содержание любой товарной позиции, к которой относится конкретный товар, для включения в нее не только комплектного изделия, но и этого изделия в некомплектном или незавершенном виде, при условии, что в представленном виде это изделие обладает основным свойством комплектного или готового изделия.

(II) Положения этого Правила также распространяются на заготовки, если они не выделены в конкретную товарную позицию. Термин «заготовка» означает изделие, не готовое для непосредственного использования, имеющее приблизительную форму или очертания готового изделия или части, и которое может быть использовано, кроме исключительных случаев, только для доработки в готовое изделие или часть (например, бутылочные заготовки из пластмасс, являющиеся полуфабрикатами, имеющими форму трубки, с одним закрытым концом и одним открытым концом с резьбой для закрывания завинчивающейся крышкой, участок ниже конца с резьбой предназначается для выдувания до желаемых размера и формы).

Полуфабрикаты, еще не имеющие характерной формы готовых изделий (такие как бруски, диски, трубы и т.д.), не рассматриваются как «заготовки».

(III) Принимая во внимание содержание товарных позиций разделов I – VI, данная часть Правила обычно не применяется к товарам этих разделов.

(IV) Некоторые случаи, подпадающие под данное Правило, упоминаются в общих положениях к разделам или группам (например, раздел XVI и группы 61, 62, 86, 87 и 90).

Правило 2 (a)

(V) Вторая часть Правила 2 (а) предусматривает, что комплектные или готовые изделия, представленные в несобранном или разобранном виде, классифицируются в тех же товарных позициях, что и собранные изделия. Товары бывают представлены подобным образом обычно в связи с требованиями упаковки, погрузочно-разгрузочных операций или транспортировки.

(VI) Данное Правило также применяется к некомплектным или незавершенным изделиям, представленным в разобранном или несобранном виде, при условии, что они рассматриваются как комплектные или завершенные производством изделия в силу действия первой части данного Правила.

(VII) Согласно данному Правилу термин «товары, представленные в несобранном или разобранном виде» означает изделия, компоненты которых должны собираться с помощью крепежного материала (винтов, гаек, болтов и др.) или же, например, клепкой или сваркой, при условии, что для этого требуются лишь сборочные операции.

Не следует принимать во внимание в этом случае сложность способа сборки. Несмотря на это, компоненты не будут подвергаться дальнейшим рабочим операциям для приведения в завершенный вид.

Несобранные компоненты изделия сверх количества, необходимого для сборки данного изделия, должны классифицироваться отдельно.

(VIII) Случаи, подпадающие под действие данного Правила, упомянуты в общих положениях к разделам или группам (например, раздел XVI и группы 44, 86, 87 и 89).

(IX) Принимая во внимание сферу действия товарных позиций разделов I – VI, данная часть этого Правила обычно не применяется к товарам этих разделов.

ПРАВИЛО 2 (б)

Готовые смеси, описанные как таковые в примечании к разделу или группе или в товарной позиции, следует классифицировать в соответствии с Правилом 1.

(XI) Суть данного Правила заключается в том, чтобы расширить любую товарную позицию, относящуюся к материалу или веществу, включив в нее смеси или сочетания данного материала или вещества с другими материалами или веществами. Действие данного Правила также заключается в том, чтобы расширить любую товарную позицию, относящуюся к товарам, изготовленным из данного материала или вещества, включив в нее товары, изготовленные частично из этого материала или вещества.

(XII) Это, однако, расширяет товарную позицию не настолько, чтобы включать в нее товары, которые согласно Правилу 1 нельзя рассматривать как соответствующие описанию в данной товарной позиции; это происходит в том случае, когда добавление другого материала или вещества лишает эти товары свойства тех видов товаров, которые упомянуты в данной товарной позиции.

(XIII) Как следствие из этого Правила, смеси и сочетания материалов или веществ и товары, изготовленные из более чем одного материала или вещества, если они, prima facie, могут быть отнесены к двум или более товарным позициям, должны классифицироваться в соответствии с принципами Правила 3.

Правило 3

В случае, если в силу Правила 2 (б) или по каким-либо другим причинам имеется, prima facie, возможность отнесения товаров к двум или более товарным позициям, классификация таких товаров осуществляется следующим образом:

(a) Предпочтение отдается той товарной позиции, которая содержит наиболее конкретное описание товара, по сравнению с товарными позициями с более общим описанием. Однако когда каждая из двух или более товарных позиций имеет отношение лишь к части материалов или веществ, входящих в состав смеси или многокомпонентного изделия, или только к части товаров, представленных в наборе для розничной продажи, то данные товарные позиции должны рассматриваться равнозначными по отношению к данному товару, даже если одна из них дает более полное или точное описание товара.

(б) Смеси, многокомпонентные изделия, состоящие из различных материалов или изготовленные из различных компонентов, и товары, представленные в наборах для розничной продажи, классификация которых не может быть осуществлена в соответствии с положениями Правила 3 (а), должны классифицироваться по тому материалу или составной части, которые придают данным товарам основное свойство, при условии, что этот критерий применим.

(в) Товары, классификация которых не может быть осуществлена в соответствии с положениями Правила 3 (а) или 3 (б), должны классифицироваться в товарной позиции, последней в порядке возрастания кодов среди товарных позиций, в равной степени приемлемых для рассмотрения при классификации данных товаров.

Пояснение

(I) Данное Правило предусматривает три метода классификации товаров, которые, prima facie, могут быть отнесены к двум или более товарным позициям, либо в соответствии с условиями Правила 2 (б), либо по любой другой причине. Эти методы применяются в той последовательности, в которой они приведены в данном Правиле. Таким образом, Правило 3 (б) применяется только тогда, когда Правило 3 (а) не подходит для классификации, а если и Правило 3 (а), и Правило 3 (б) не подходят, то применяется Правило 3 (в). Следовательно, очередность следующая: (а) конкретное описание товара; (б) основное свойство; (в) товарная позиция, которая идет последней в порядке возрастания кодов.

(II) Данное Правило может вступать в силу только при условии, что в текстах товарных позиций или в примечаниях к разделам или группам не оговорено иное. Например, примечание 4 (Б) к группе 97 требует, чтобы товары, подходящие по описанию как к одной из товарных позиций 9701 – 9705, так и к товарной позиции 9706, классифицировались в одной из первых товарных позиций. Такие товары должны классифицироваться согласно примечанию 4 (Б) к группе 97, а не в соответствии с данным Правилом.

Правило 3 (a)

(III) Первый метод классификации приводится в Правиле 3 (а), согласно которому товарной позиции, обеспечивающей наиболее конкретное описание товаров, отдается предпочтение перед товарной позицией, дающей более общее описание.

(IV) Нецелесообразно устанавливать жесткие правила, в соответствии с которыми можно определить, дает ли одна товарная позиция более конкретное описание товара, чем другая, но в целом следует отметить, что:

(a) товар более конкретно характеризуется его наименованиями, чем наименованием группы товаров (например, электробритвы и машинки для стрижки волос со встроенным электродвигателем включены в товарную позицию 8510, а не в товарную позицию 8467 как ручные инструменты со встроенным электродвигателем или в товарную позицию 8509 как электромеханические бытовые машины со встроенным электродвигателем);

(б) если товары соответствуют описанию, которое более четко идентифицирует их, то это описание является более конкретным, чем то, при котором идентификация менее полная.

Примерами последней категории товаров являются:

(1) текстильные коврики для салона автомобиля следует классифицировать не как принадлежность автомобиля в товарной позиции 8708, а в товарной позиции 5703, где они более конкретно описаны как ковры;

(2) не заключенное в раму безопасное стекло, включая упрочненное или многослойное стекло определенной формы для применения в самолетах, должно классифицироваться не в товарной позиции 8803 как часть изделий товарной позиции 8801 или 8802, а в товарной позиции 7007, где оно более конкретно описано как безопасное стекло.

(V) Но если в двух или более товарных позициях упоминается только часть материалов или веществ, входящих в состав смесей или многокомпонентных изделий, или только часть изделий в наборе для розничной продажи, то данные товарные позиции следует рассматривать как одинаково конкретные описания этих товаров, даже если одна из них дает более полное и конкретное описание, чем другие. В таких случаях классификация товаров должна осуществляться по Правилу 3 (б) или 3 (в).

Правило 3 (б)

(VI) Второй метод относится только к:

(ii) многокомпонентным товарам, состоящим из разных материалов;

(iii) многокомпонентным товарам, состоящим из разных компонентов;

(iv) товарам, входящим в набор для розничной продажи.

Он используется только в том случае, если Правило 3 (а) не применимо.

(VII) Во всех этих случаях товары должны классифицироваться так, как будто они состоят только из материала или компонента, который придает им основное свойство в той степени, в которой применим этот критерий.

(VIII) Фактор, который определяет основное свойство, будет различным для разных видов товаров. Он может, например, определяться природой материала или компонента, его объемом, количеством, массой, стоимостью или же ролью, которую играет этот материал или компонент при использовании товара.

(IX) При применении данного Правила многокомпонентными товарами, изготовленными из различных компонентов, следует считать не только те товары, в которых эти компоненты присоединены друг к другу, образуя практически неразрывное целое, но и товары с разделяемыми компонентами, при условии, что эти компоненты приспособлены друг к другу, дополняют друг друга и взятые вместе образуют единое целое, что обычно не позволяет выставлять их на продажу в виде отдельных частей.

Примерами последней категории товаров являются:

(1) пепельницы, состоящие из подставки, включающей сменную чашу для пепла;

(2) домашние полки для хранения специй, состоящие из специальной рамы (обычно деревянной) и соответствующего количества пустых емкостей для специй определенной формы и размера.

Компоненты таких многокомпонентных товаров, как правило, укладываются в общую упаковку.

(X) При применении данного Правила термин «товары, представленные в наборе для розничной продажи» относится к товарам, которые:

(a) состоят, по крайней мере, из двух разных изделий, prima facie, классифицируемых в различных товарных позициях. По этой причине, например, шесть вилок для фондю не могут рассматриваться как набор с точки зрения применения данного Правила;

(б) состоят из продуктов или изделий, собранных вместе с целью удовлетворить конкретную потребность или выполнить определенную работу; и

(в) уложены таким образом, что не требуют переупаковки при продаже конечному потребителю (например, в коробках или ящиках, или на основаниях).

«Розничная продажа» не включает продажи товаров, предназначенных для перепродажи после дальнейшей обработки, подготовки, переупаковки или объединения с другими товарами или помещения в другие товары.

Термин «товары, представленные в наборе для розничной продажи», следовательно, относится только к наборам, состоящим из товаров, предназначенных для продажи конечному потребителю, в которых отдельные товары предназначены для использования вместе. Например, различные пищевые продукты, предназначенные для использования вместе при приготовлении готового к употреблению блюда или еды, упакованные вместе и предназначенные для потребления покупателем, рассматриваются как «набор для розничной продажи».

Примеры наборов, которые могут классифицироваться в соответствии с Правилом 3 (б):

(1) (a) Наборы, состоящие из сандвича из говядины, с сыром или без него, в сдобной булочке (товарная позиция 1602), упакованного с картофельными чипсами (жареными во фритюре) (товарная позиция 2004): классифицируются в товарной позиции 1602.

(б) Наборы, компоненты которых предназначены для совместного использования при приготовлении спагетти, состоящие из пакета не подвергнутых тепловой обработке спагетти (товарная позиция 1902), саше тертого сыра (товарная позиция 0406) и маленькой консервной баночки томатного соуса (товарная позиция 21.03), упакованные в картонную коробку: классифицируются в товарной позиции 1902.

Правило, однако, не распространяется на наборы продуктов, упакованных вместе и состоящих, например, из:

— банки креветок (товарная позиция 1605), банки гусиной печени (товарная позиция 1602), банки сыра (товарная позиция 0406), банки бекона в ломтиках (товарная позиция 1602) и банки колбасок (товарная позиция 1601); или

— бутылки спиртовой настойки товарной позиции 2208 и бутылки вина товарной позиции 2204.

В случае этих двух примеров, а также в случаях подобных им продовольственных наборов каждый продукт следует классифицировать отдельно в соответствующей ему товарной позиции. Это также применимо, например, для растворимого кофе в стеклянной банке (товарная позиция 2101), керамической чашки (товарная позиция 6912) и керамического блюдца (товарная позиция 6912) расфасованных вместе для розничной продажи в картонную коробку.

(2) Наборы для парикмахера, состоящие из пары электрических машинок для стрижки волос (товарная позиция 8510), расчески (товарная позиция 9615), пары ножниц (товарная позиция 8213), щетки (товарная позиция 9603) и полотенца из текстильного материала (товарная позиция 6302), уложенные в кожаный чехол (товарная позиция 4202): классифицируются в товарной позиции 8510.

(3) Чертежные наборы, состоящие из линейки (товарная позиция 9017), дискового калькулятора (товарная позиция 9017), транспортира (товарная позиция 9017), карандаша (товарная позиция 9609) и точилки для карандашей (товарная позиция 8214), уложенные в футляр из пластмассы (товарная позиция 4202): классифицируются в товарной позиции 9017.

В случае упомянутых выше наборов классификация проводится по одному или нескольким вместе взятым компонентам, которые могут рассматриваться как придающие набору в целом его основное свойство.

(XI) Данное Правило не применяется к товарам, которые состоят из отдельно упакованных составных частей, представленных вместе, в том числе в одной общей упаковке, в определенных количественных соотношениях для промышленного производства, например, напитков.

Правило 3 (в)

(XII) Когда товары невозможно классифицировать согласно Правилу 3 (а) или 3 (б), их следует классифицировать в товарной позиции, последней в порядке возрастания кодов среди тех, которые в равной степени приемлемы для рассмотрения при классификации данных товаров.

Правило 4

Товары, классификация которых не может быть осуществлена в соответствии с положениями вышеизложенных Правил, классифицируются в товарной позиции, соответствующей товарам, наиболее сходным (близким) с рассматриваемыми товарами.

Пояснения

(I) Данное Правило распространяется на товары, которые не могут быть классифицированы по Правилам 1 – 3. Оно предусматривает классификацию этих товаров в товарной позиции, к которой относятся наиболее близкие к ним товары.

(II) При классификации по Правилу 4 представленные товары необходимо сопоставить с аналогичными товарами для того, чтобы определить те товары, к которым первые наиболее близки. Представленные товары классифицируются в той же товарной позиции, что и товары, к которым они наиболее близки.

(III) Сходство товаров может, конечно, зависеть от многих факторов, таких как вид, свойство, назначение.

Правило 5

В дополнение к вышеупомянутым положениям в отношении нижепоименованных товаров должны применяться следующие Правила:

(a) Чехлы и футляры для фотоаппаратов, музыкальных инструментов, ружей, чертежных принадлежностей, ожерелий, а также аналогичная тара, имеющая специальную форму или приспособленная для размещения соответствующего изделия или набора изделий, пригодная для длительного использования и представленная вместе с изделиями, для которых она предназначена, должны классифицироваться совместно с упакованными в них изделиями, если такого вида тара обычно поступает в продажу вместе с данными изделиями. Однако данное Правило не применяется к таре, которая, образуя с упакованным изделием единое целое, придает последнему основное свойство.

(б) При условии соблюдения положений вышеприведенного Правила 5 (а) упаковочные материалы и тара, поставляемые вместе с находящимися в них товарами, должны классифицироваться совместно, если они такого вида, который обычно используется для упаковки данных товаров. Однако данное положение не является обязательным, если такие упаковочные материалы или тара со всей очевидностью пригодны для повторного использования.

Правило 5 (a)

(I) Данное Правило распространяется только на такую тару, которая:

(1) имеет особую форму или подогнана таким образом, чтобы вмещать конкретное изделие или набор изделий, то есть она сконструирована специально под конкретный вид изделия. Некоторая тара повторяет форму изделия, которое она вмещает в себе;

(2) пригодна для длительного использования, то есть она имеет такую же долговечность, как и сами изделия, для которых она предназначена. Эта тара служат также для обеспечения сохранности изделий, когда они не используются (например, при перевозке или хранении). Эти критерии отличают ее от обычной упаковки;

(3) представлена вместе с изделиями, для которых она предназначена, независимо от того, что сами изделия могут быть упакованы отдельно для удобства транспортировки. Представленная отдельно, эта тара классифицируются в соответствующих ей товарных позициях;

(4) представляют собой тару такого вида, которая обычно продается вместе с соответствующим изделием; и

(5) не придают целому основного свойства.

(II) Примерами тары, представленной вместе с предназначенными для нее изделиями, которые следует классифицировать в соответствии с данным Правилом, являются:

(1) шкатулки и коробочки для ювелирных изделий (товарная позиция 7113);

(2) футляры для электробритв (товарная позиция 8510);

(3) футляры для биноклей и телескопов (товарная позиция 9005);

(4) чехлы и футляры для музыкальных инструментов (например, товарная позиция 9202);

(III) Примерами тары, не подпадающей под данное Правило, является такая тара, как серебряная чайница с содержимым или декоративная керамическая вазочка, содержащая сладости.

Правило 5 (б)

(IV) Данное Правило регулирует классификацию упаковочных материалов и тары, обычно используемых для упаковки товаров, к которым они относятся. Однако это положение не действует в тех случаях, когда эти упаковочные материалы или тара со всей очевидностью могут быть использованы повторно, например, некоторые баллоны или цистерны из черных металлов для сжатого или сжиженного газа.

(V) Данное Правило применяется при условии соблюдения положений Правила 5 (а), поэтому классификацию чехлов, футляров и аналогичной тары, упомянутой в Правиле 5 (а), следует проводить в соответствии с тем Правилом.

Правило 6

Для юридических целей классификация товаров в субпозициях товарной позиции должна осуществляться в соответствии с наименованиями субпозиций и примечаниями, имеющими отношение к субпозициям, а также, mutatis mutandis, положениями вышеупомянутых Правил при условии, что лишь субпозиции на одном уровне являются сравнимыми. Для целей настоящего Правила также могут применяться соответствующие примечания к разделам и группам, если в контексте не оговорено иное.

Пояснения

(I) Правила 1 – 5, упомянутые выше, применимы, mutatis mutandis, для классификации на уровне субпозиций в пределах одной и той же товарной позиции.

(II) В Правиле 6 нижеприведенные выражения имеют следующие закрепленные здесь за ними значения:

(a) «субпозиции одного уровня» – субпозиции с одним дефисом (уровень 1) или субпозиции с двумя дефисами (уровень 2).

Так, при сравнительном анализе двух или более субпозиций с одним дефисом в пределах одной товарной позиции по Правилу 3 (а) возможность отнесения товара к одной из них должна определяться только по описанию товара в этих субпозициях с одним дефисом. После того как субпозиция с одним дефисом, дающая наиболее конкретное описание товара, выбрана, и если сама субпозиция делится, тогда и только тогда принимается во внимание описание на уровне субпозиций с двумя дефисами и выбирается одна из них;

(б) «если в контексте не оговорено иное» – за исключением случаев, когда примечания к разделу или группе не совместимы с текстом субпозиций или примечаниями к субпозициям.

Это имеет место, например, в группе 71, где значение термина «платина» в примечании 4 (Б) к группе отличается от значения термина «платина» в примечании 2 к субпозициям. Поэтому в случае интерпретации субпозиций 7110 11 и 7110 19 применяется примечание 2 к субпозициям, а не примечание 4 (Б) к группе.

(III) Сфера действия субпозиции с двумя дефисами не должна выходить за пределы той субпозиции с одним дефисом, к которой принадлежит данная субпозиция с двумя дефисами; а сфера действия субпозиции с одним дефисом не должна выходить за пределы той товарной позиции, к которой принадлежит данная субпозиция с одним дефисом.