Что подразумевается под выручкой предприятия

Выручка является ключевым понятием в бизнесе. Это показатель деятельности любого предприятия. Для его определения требуется произвести ряд расчетов. Многие путают выручку с прибылью. Однако это разные понятия.

Понятие выручки простыми словами

Выручка – это доход от деятельности компании, совокупность полученных средств за исполнение услуг или продажу товаров. Высчитывается за заданный период времени. Раньше выручка считалась разновидностью прибыли. Однако сейчас данный вопрос оспаривается множеством специалистов.

ВАЖНО! От размера выручки зависит деятельность компании. Именно получение средств является итогом деятельности предприятия. Если этих средств очень мало, организация считается убыточной.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

Обычно выручка тратится на следующие цели:

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Что может входить в состав выручки?

В состав рассматриваемого показателя входят:

То есть, выручка учитывает полную цену проданной продукции.

Источниками выручки является:

Перечень источников зависит от конкретной компании и ее рода деятельности.

Пример расчета

Магазин продает стиральные машины по стоимости 5 000 рублей. За месяц было реализовано 100 стиральных машин. Стоимость бытовой техники умножается на количество единиц проданного товара. То есть, выручка магазина составит 500 000 рублей в месяц.

Размер выручки необходимо указать в бухгалтерском учете. Прописывается данный показатель в строфе 2110 «Выручка».

ВАЖНО! Выручка облагается налогом, а потому из этого значения необходимо вычесть налоговые отчисления.

Чем выручка отличается от прибыли?

Выручка представляет собой совокупность средств, полученных от деятельности. Расходы предприятия данное значение не учитывает. Прибыль – это разница между выручкой и расходами. Под расходами понимаются затраты на обеспечение деятельности предприятия. Рассмотрим все отличия:

Прибыль и выручка значительно отличаются между собой по ключевому ряду признаков.

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства. Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам. В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.

Может ли выручка принимать отрицательные значения?

Выручка может быть или нулевой, или положительной. Если все доходы предприятия отсутствуют, значение будет нулевой. Это свидетельствует о том, что компания не занимается никакой деятельностью. Связана данная особенность с тем, что из выручки ничего не вычитается. Если она отсутствует полностью, значит в компанию не поступает вообще никаких средств.

К СВЕДЕНИЮ! А вот прибыль может быть отрицательной. К примеру, компания продала товар на сумму 10 000 рублей, а стоимость аренды офиса составляет 20 000 рублей. В данном случае организация уйдет в минус на 10 000 рублей.

Выручка – важное понятие при ведении бизнеса. Позволяет определить все доходы предприятия. Дает представление о спросе на продукцию или услуги, стабильности работы. На основании ее устанавливаются цены на товар, определяется их тираж. Отличается от прибыли тем, что из рассматриваемого показателя ничего не вычитается. Обычно средства из полученной выручки идут на нужды бизнеса и обеспечение его бесперебойной работы.

Как правильно считать прибыль и в чем постоянно ошибаются предприниматели

Руководитель сервиса управления финансами компании Genplace о классических ошибках предпринимателей при определении прибылей и убытков. С примерами.

Продолжаю транслировать на vc.ru серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерскую отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ — штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Сегодня речь пойдет о распространенных ошибках предпринимателей при определении финансового результата. Я буду говорить о классическом бухучете, но в управленческом учете это работает ровно так же.

Что такое финансовые результаты

Существует несколько видов прибыли, которые рассчитываются в бухгалтерском учете для понимания эффективности различных бизнес-процессов компании.

Прибыль от продаж (Operating Income) — это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании — продажи того, что она произвела. Убыток от продаж — неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба.

Прибыль до налогообложения (Income Before Tax) — это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите — это прочий доход, а стоимость новогоднего корпоратива — прочий расход. Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность.

Чистая прибыль (Net Income) — прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Мишустина и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

Нераспределенная прибыль (Retained Earnings) — чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании. Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределенную прибыль, оставшуюся с прошлых лет.

Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах. Нераспределенную прибыль за все время существования компании — в бухгалтерском балансе.

Вне бухучета можно считать и другие варианты финансовых результатов. Например, EBIT и EBITDA, о которых я подробно рассказывал на vc.ru. Но любой финрез считать бесполезно, если неправильно определять его составляющие — доходы и расходы.

Как считать доходы

1. Доходы появляются, когда компания получает любые активы, а не только деньги. Или, когда уменьшаются ее обязательства перед контрагентами.

2. Поступление активов или погашение обязательств будет доходом компании только если ее капитал станет больше. Это и есть увеличение экономических выгод. Чтобы увеличение активов стало доходом, нужно в результате сделки не получить такое же или большее увеличение обязательств. Чтобы уменьшение обязательств стало доходом, нужно в результате сделки не получить такое же или большее уменьшение активов.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Сегодня покупатель забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда компания получила доход и сколько он составил?

Вчера на расчетном счете появилось 50 руб. Это предоплата за товар. Если компания не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с активом у компании появились обязательство. Для его погашения нужно отгрузить товара на 50 руб. или вернуть деньги покупателю. Экономические выгоды не увеличились. Поэтому вчера дохода у компании еще не было. Сегодня компания отгрузила товары покупателю. 50 руб. она получила вчера — сегодня эти деньги стали доходом, потому что обязательство погашено поставкой товаров. Сегодня компания получила еще один актив — дебиторскую задолженность покупателя. Еще 50 руб. Если покупатель ее не погасит, компания сможет взыскать долг в суде. Таким образом, сегодня компания получила доход 100 руб.

Вот еще пара ситуаций, когда поступление денег не является доходом. В отличие от предоплаты, эти деньги доходом не станут никогда.

Взят кредит. Деньги появились, но одновременно с обязательством по их возврату.

Получена оплата от покупателя с НДС. НДС — доход государства, а не компании. Подробнее — тут. Поэтому на сумму налога увеличились обязательства перед бюджетом.

Важно запомнить: Доход никак не связан по времени с поступлением денег. Деньги могут поступать раньше, позже или одновременно с получением дохода. Поступления могут вообще не быть связаны с доходами. В бухучете это называется допущением временной определенности фактов хозяйственной жизни. Поэтому планировать и учитывать доходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы не заработали.

Как считать расходы

1. Расходы возникают, когда компания отдает любые активы, а не только деньги. Или, когда увеличиваются ее обязательства перед контрагентами.

2. Выбытие активов или возникновение обязательств будет расходом компании только если ее капитал станет меньше. Это и есть уменьшение экономических выгод. Чтобы уменьшение активов стало расходом, нужно в результате сделки не получить такое же или большее уменьшение обязательств. Чтобы увеличение обязательств стало расходом, нужно в результате сделки не получить такое же или большее увеличение активов.

Вчера продавец и покупатель договорились о купле-продаже партии товаров за 100 руб. Вчера же покупатель перечислил предоплату 50 руб. Сегодня он забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель заплатит завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда покупатель понес расход и сколько он составил?

Вчера с расчетного счета ушло 50 руб. Это предоплата за товар. Если продавец не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с выбытием одного актива (денежных средств) у компании появился другой актив (дебиторская задолженность). То есть меньше активов не стало и экономические выгоды не уменьшились. Поэтому вчера расхода у покупателя еще не было. Сегодня у покупателя появился новый актив — товары, которые он забрал со склада продавца. Их стоимость — не расход, потому что активов стало больше, а не меньше. То есть сегодня расхода тоже нет.

Так может расход появится завтра, когда покупатель выплатит вторые 50 руб.? Ведь активы-то уменьшатся. Нет. Сегодня мы получили товаров на 100 руб. Это не доход, потому что на эти же 100 руб. возникло обязательство перед продавцом. Частично оно погашено вчера, когда покупатель перечислил предоплату. Завтра оно будет погашено полностью. Покупатель останется при своих активах, просто они изменят форму: 100 руб. денежных средств поменяется на 100 руб. товаров.

Еще пример для закрепления понимания. Являются ли расходом выплаты по кредиту? При получении кредита возникает обязательство. При его погашении — обязательство списывается. Нет ни дохода, ни расхода. Но это относится только к телу кредита — сумме, которая была взята в долг. Проценты по кредиту — это увеличение обязательств перед банком, в обмен на которые вы не получаете никаких активов. Другие обязательства при этом не уменьшаются. Следовательно, начисленные проценты уменьшают экономические выгоды компании. Проценты — это расход. Причем расход этот возникает не когда проценты выплачиваются, а когда банк получает право их истребования по договору.

Важно запомнить: Расход никак не связан по времени с поступлением денег. Деньги могут выплачиваться раньше, позже или одновременно с признанием расхода. Выплаты могут вообще не быть связаны с расходами. Поэтому планировать и учитывать расходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы еще не заработали.

Когда получена прибыль

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Руководитель тут же купил на оптовке всю партию товара, обещанную покупателю, за 40 руб. Сегодня покупатель забрал ее со склада. Когда компания получила прибыль и сколько она составила?

Вчера не было ни дохода, ни расхода. Поступившая предоплата уравновешена обязательством выплатить 50 руб., которое будет гаситься поставкой товара. А истраченные на закуп товара 40 руб. — не расход, потому что в обмен на денежные средства компания получила запасы на ту же сумму. Поэтому вчера прибыли еще не было.

Сегодня право собственности на товар перешло покупателю. Это значит, что актив выбыл безвозвратно. Экономические выгоды компании уменьшились на 40 руб., в которые обошлось его приобретение. Это — расход. В то же время обязательство перед покупателем исполнено полностью, а значит он должен продавцу 100 руб. в соответствии с договором. Эта сумма увеличивает активы продавца. 50 руб. уже перечислено вчера, еще 50 руб. пока существует в виде дебиторской задолженности. Поэтому сегодня продавец фиксирует доход 100 руб. Поступившие завтра деньги уменьшат дебиторку, но не приведут к увеличению экономических выгод. Это как переложить монетку из одного кармана в другой. Таким образом, уже сегодня известны доходы (100 руб.) и расходы (40 руб.). Разница между ними (60 руб.) — это прибыль. И она получена сегодня.

Отделение в бухучете денежных потоков от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги — своим расходом, можно твердой рукой вести компанию к закрытию.

Предположим, что в примере 4 предоплата составила 100 руб., а на оптовке удалось купить товар за 120 руб., но с отсрочкой платежа до завтра. Если ориентироваться только на денежный поток, то вчера продавец получил доход 100 руб. Сегодня с деньгами ничего не происходило. Зато завтра расход составит 120 руб. И результатом операции станет убыток 20 руб. Но вчера доход был 100 руб., а расхода не было вовсе. Поэтому продавец предполагал, что все 100 руб. — это его прибыль. И потратил ее. А завтра он будет думать чем заплатить поставщику.

Одновременная фиксация дохода и расхода не дает принять желаемое за действительное. Из бухучета сразу по завершению операции виден ее финансовый результат. При этом понятно кто из сторон сделки сколько должен контрагенту. Предприниматель, который учитывает и планирует доходы и расходы отдельно от денежных потоков, понимает экономику своей компании и не тратит незаработанные деньги. Тот же, кто валит все в одну кучу, приближает себя к банкротству и достает главбуха главным бухгалтерским мемом: «Почему прибыль есть, а денег нет?»

Прибыль есть, а денег нет

Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1. В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 2. Все поступившие 100 руб. — это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход — они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета.

Не путайте расходы с затратами

Затраты — это категория, которая в правовом поле не определена. Но через нее определяются другие категории. Например, ПБУ 5/01 «Учет материально-производственных запасов» предписывает принимать запасы к учету по фактической себестоимости, а это «сумма фактических затрат организации на приобретение». Похожие отсылки встречаются и в других нормативных документах. В международных стандартах затраты (Cost) также не расшифровываются. Но на Западе все понимают cost примерно одинаково — уровень экономической подготовки среднего бухгалтера там значительно выше, да и терминология выстраивалась веками. А у нас подмена понятий идет даже на уровне минфиновской нормативки.

Затраты — это стоимость потребленных ресурсов. Купили материалы — затратами будет цена приобретения. Начислили зарплату — образовались затраты в сумме обязательства перед работником. Но при этом далеко не очевидно, что экономические выгоды компании уменьшились, и надо признавать расход.

Компания производит тортики. Позавчера были куплены продукты на 300 руб. Вчера из этих продуктов начали делать 3 тортика. Сегодня испекли 2, еще 1 только предстоит отправить в духовку. Зарплата кондитера за 2 готовых тортика составила 200 руб., за 1 незаконченный — 70 руб. Для простоты будем считать, что больше никаких затрат не было. 1 из 2 испеченных тортиков сегодня продали, второй пока стоит в холодильнике.

Тортик № 1: изготовлен и продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 200 руб., т.к. актив (тортик) выбыл. Теперь это актив покупателя.

Тортик № 2: изготовлен и не продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (готовая продукция). Экономические выгоды не изменились.

Тортик № 3: изготовлен не полностью. Затраты составили 170 руб. (100 руб. — продукты и 70 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (незавершенное производство). Экономические выгоды не изменились.

Всего затраты за месяц составили 570 руб., а расходы только 200 руб. Оставшиеся 370 руб. капитализировались в активах. Они станут расходами, когда мы продадим оставшиеся тортики.

Если цена тортика 250 руб., то доходы за период составили 250 руб. Вычитая из них расходы, получим прибыль 50 руб. И это настоящая прибыль: мы поменяли актив, стоимостью 200 руб., на 250 руб. денег.

Вычитая затраты, получим убыток 320 руб.? Нет! Это не убыток. Завтра мы продадим оставшиеся 2 тортика за 300 руб. и заработаем на каждом по 50 руб. Если мы будем считать 320 руб. капитализированных в стоимости тортиков затрат расходами, то можем решить, что делать тортики — плохой бизнес. И отказаться от выгодного направления.

Не вычитайте затраты из доходов — это бессмысленное и вредное занятие.

Итого:

Чтобы правильно считать финансовые результаты, необходимо отделить денежные потоки от доходов и расходов и фиксировать прибыль в момент изменения экономических выгод. Неважно где это происходит: в классическом бухучете или в управленке. Без такого разделения вы не владеете информацией о реальном финансовом состоянии бизнеса.

Впервые материал опубликован на vc.ru.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Это как посчитать. Разбираемся в разных видах прибыли

Зачем предпринимателю разбираться в видах прибыли? Ответ, кажется, очевиден: для того чтобы оценить финансовый результат бизнеса. Будете правильно считать прибыль — быстро заметите, если что-то пойдёт не так. Разберёмся, чем валовая прибыль отличается от чистой и нераспределённой и как не ошибиться при их подсчёте.

Для начала важно не ошибаться в трёх понятиях, которые часто путают: выручка, доход и прибыль. Предприниматели часто считают их синонимами, как следствие, неверно ведут учёт.

Выручка — все средства, заработанные от продажи товаров и услуг, то есть от выполненных обязательств, связанных с основной деятельностью организации. Это всего лишь часть дохода, хотя чаще всего и львиная.

Доход — общий объём средств, который получает компания. Сюда входят все поступления, а не только те, что связаны с основной деятельностью. Это и взысканные с контрагентов штрафы и неустойки, и деньги от сдачи части помещений в аренду и так далее.

Прибыль — базовая оценка работы бизнеса. Представляет собой разницу между всеми доходами и совокупностью расходов.

Если вы решите продавать товар только по предоплате, то она (даже если будет на расчётном счёте компании) не считается выручкой до момента, пока покупатель не получит заказ.

Как только товар будет у покупателя и компания выполнит обязательства, предоплата станет выручкой, но не прибылью. Если же клиент внёс предоплату в 50%, а оставшуюся часть не заплатил даже после получения услуги, эти деньги станут дебиторской задолженностью — активом компании, которая будет частью дохода.

Прибыль можно считать, когда станут известны объём всех полученных денег и сумма расходов. Часто предприниматели тратят всю выручку и потом остаются без денег для выполнения обязательств.

Какие есть виды прибыли

Разные виды прибыли отвечают на разные вопросы. Для всестороннего анализа бизнеса нужно просчитать все виды.

Для базового понимания хватит чистой прибыли. Если нужно копнуть поглубже и понять, как в целом живёт компания, тогда обращают внимание на балансовую прибыль. Когда речь заходит о максимальном качестве анализа бизнеса, считают валовую и операционную прибыль.

Сколько вы можете взять из кассы: считаем деньги от продаж до чистой прибыли

Наличные в кассе и поступления на расчётный счёт — это ещё не деньги, которые предприниматель может забрать себе. Сначала придётся покрыть все расходы: поставки, зарплаты, аренду, бухгалтерию, налоги. Вместе с Дмитрием Фурье из « Нескучных финансов » мы разобрались, как выручка постепенно превращается в чистую прибыль — деньги, которые вы можете спокойно взять из кассы. Сделайте копию таблицы — она пригодится по пути.

Мы начинаем путешествие к оцифрованным финансам. Первую часть пути пройдём вместе с Максимом — владельцем небольшой пекарни. Тем самым, который привлекал актёра рекламировать точку, помните?

У него понятный бизнес — пекарня в спальном районе. Закупил, приготовил, продал — без огромных складских запасов, долгих сроков реализации и отложенных платежей. На таком бизнесе проще следить за финансами, поэтому первые шаги мы пройдем вместе с ним.

Однажды Максим задумался: пекарня за месяц продаёт хлеба и булочек на 648 000₽, а чистой прибыли — 20 000₽. Пойди он сам к себе на работу пекарем, получал бы больше. Чтобы разобраться, как бизнес скатывается с шестисот пятидесяти до пары десятков тысяч, Максим прошёл п уть от продаж до чистой прибыли.

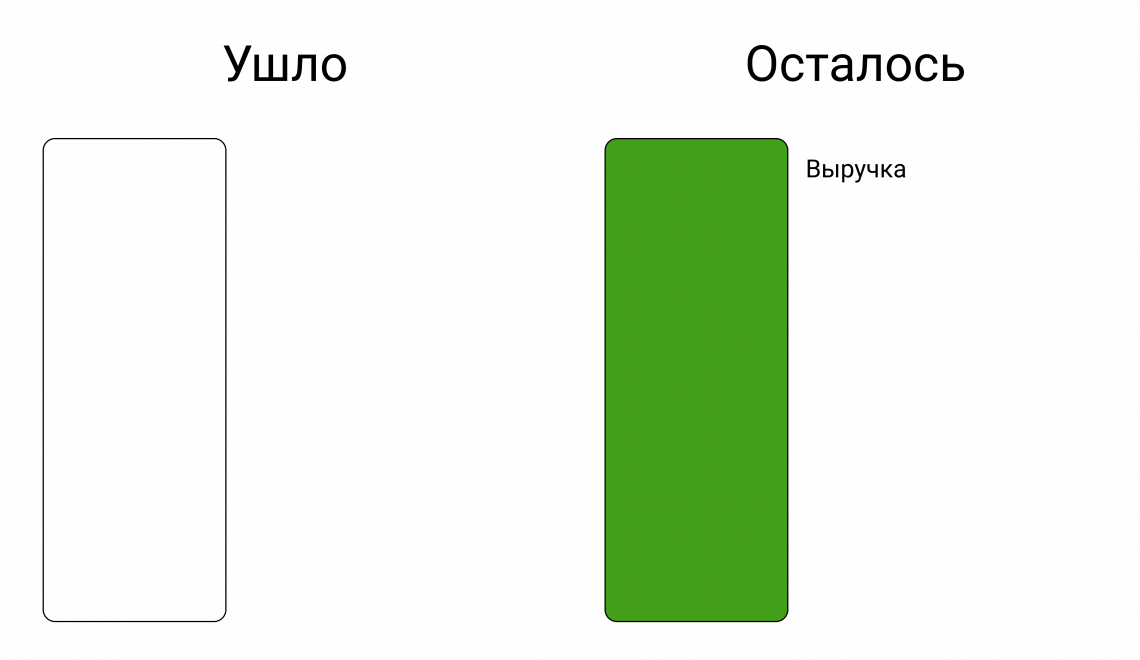

Уровень первый. Выручка

Считаем деньги: как вовремя понять, что бизнес идёт не так хорошо, как кажется

Выручка — деньги, которые Максим получает за продажу булочек и батонов. В розничном бизнесе это все деньги, которые покупатели платят на кассе. В оптовом — сумма всех поступлений за поставки в текущем месяце. Выручка — это деньги, которые вы получили от клиентов за проданные товары или выполненные в этом месяце работы и услуги.

Минутка занудства

Есть бизнесы, где выручка по документам появляется раньше или позже, чем деньги. Об этом мы поговорим позже, а пока упростим, чтобы разобраться с базовыми принципами.

У Максима простой розничный бизнес, так что деньги появляются в кассе или на счёте сразу после сделки. В среднем в день набегает 21 600₽ выручки, это 216 чеков по 100₽. За месяц — те самые 648 000₽.

Выручка = Средний чек * Количество чеков

На первый взгляд неплохо — зарплата топ-менеджера крупной компании. Но это только верхушка айсберга: дальше выручка начинает утекать. К сожалению, не в карман Максима.

Первый уровень — выручка. Деньги от продаж пришли, но мы пока ничего не списали

Первый уровень — выручка. Деньги от продаж пришли, но мы пока ничего не списали

Уровень второй. Маржинальный доход

Маржинальный доход — это деньги, которые остаются у Максима после вычета переменных расходов. Такие расходы зависят от объёма производства и продаж. Больше продали или произвели — больше потратили. Маржинальный доход показывает, сколько денег остаётся на покрытие фиксированных затрат и прибыль.

Большая часть переменных расходов — себестоимость выпечки. Её не слепили из воздуха: пришлось потратиться на муку, дрожжи, масло. Для булочек нужна начинка: сыр, повидло, ветчина. Больше испекли — больше израсходовали.

Часть расходов связаны с потерями и списаниями. Где-то пересыпали муки, просрочилась начинка, что-то не успели продать. Эти затраты тоже переменные — если ничего не печь, то и потерь не будет.

Есть часть расходов, связанных с продажами. Каждую булку нужно упаковать в бумажные пакеты. Часть клиентов платят картой, и банк берёт процент за эквайринг. Эти расходы зависят от количества произведённой и проданной выпечки. Больше продали — больше потратили.

Чтобы посчитать маржинальный доход, вычтем из выручки переменные затраты:

Маржинальный доход = Выручка − Переменные затраты

Максим ежемесячно тратит несколько тонн муки и сотни килограмм начинки, выходит на 241 000₽. На потери закладывает ещё 32 000₽. Ещё около 5000₽ на эквайринг. Итого — 278 000₽.

Маржинальный доход Максима = 648 000₽ − 278 000₽ = 370 000₽.

Оп, и 43% выручки уже нет. Но остаётся ещё 370 тысяч, что с ними?

Для тех, у кого Эвотор

Чтобы посчитать переменные затраты, Максим залезает в товароучётку: смотрит, сколько за месяц потратил муки, масла и бумажных салфеток. Если у вас ещё нет товароучётки, выбирайте: для магазинов, для кафе и ресторанов.

Второй уровень — маржинальный доход. Вычли из выручки переменные затраты

Второй уровень — маржинальный доход. Вычли из выручки переменные затраты

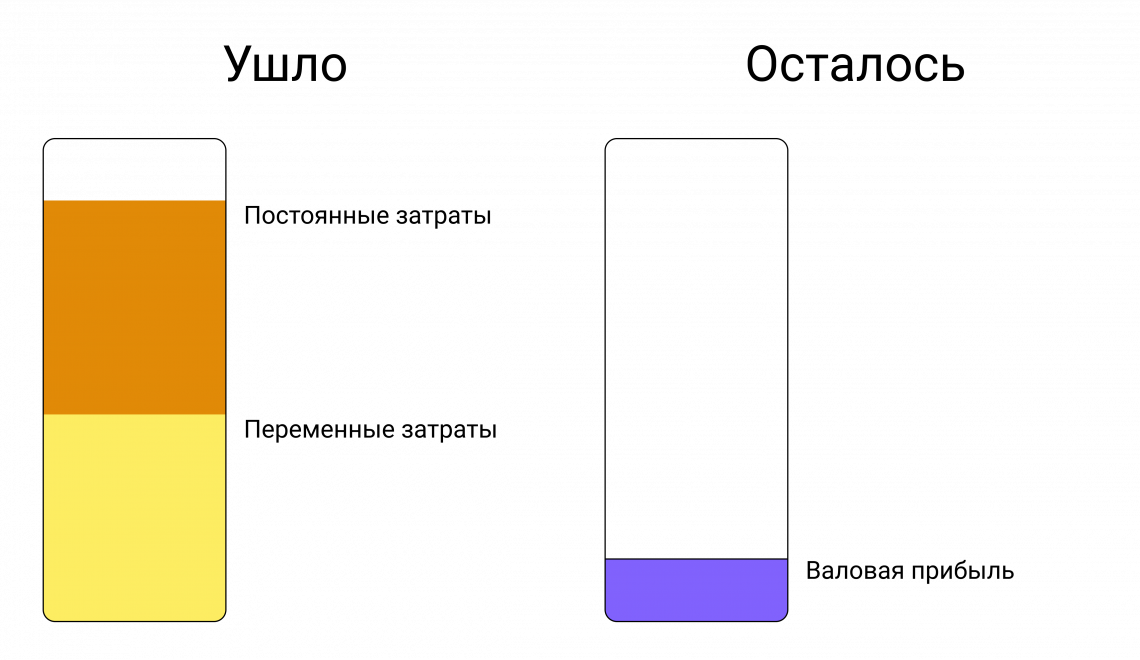

Уровень третий. Валовая прибыль

Валовая прибыль — деньги, которые остаются после вычета из маржинального дохода постоянных затрат. Валовая прибыль показывает, сколько денег остаётся в бизнесе после того, как предприниматель заплатил за производство и продажи.

С переменными расходами мы уже разобрались. Другая же часть издержек пекарни не зависит от оборота — аренда помещения, платежи за приложения для онлайн-кассы, зарплаты пекарям. Эти затраты называют постоянными: даже если пекарня не продаст ни одной булочки, их придётся заплатить в полном размере. Можно уточнить и сказать, что это постоянные затраты производства, потому что они связаны именно с производством выпечки.

Чтобы получить валовую прибыль, вычтем из маржинального дохода постоянные затраты производства.

Валовая прибыль = Маржинальный доход − Постоянные затраты производства

Есть другая формула, она даёт тот же результат, но соединяет в расчётах наши два этапа.

Если сложить переменные затраты производства и постоянные затраты производства, то получим производственные затраты. Это сумма денег, которые каждые месяц уходят на выпечку и продажу хлеба в целом. Если вычесть из выручки производственные затраты, то также получится валовая прибыль.

Валовая прибыль = Выручка − (Переменные затраты + Постоянные затраты производства) = Выручка − Производственные затраты

На зарплаты у Максима уходит 180 000₽ в месяц. На аренду, коммуналку и хозяйственные расходы — ещё 105 000₽. 3000₽ забирают приложения для онлайн-кассы. Итого ещё минус 288 000₽ в месяц.

Валовая прибыль Максима = 370 000₽ − 288 000₽ = 82 000₽.

Третий уровень — валовая прибыль. Вычли из маржинального дохода постоянные затраты

Третий уровень — валовая прибыль. Вычли из маржинального дохода постоянные затраты

Уровень четвёртый. Операционная прибыль

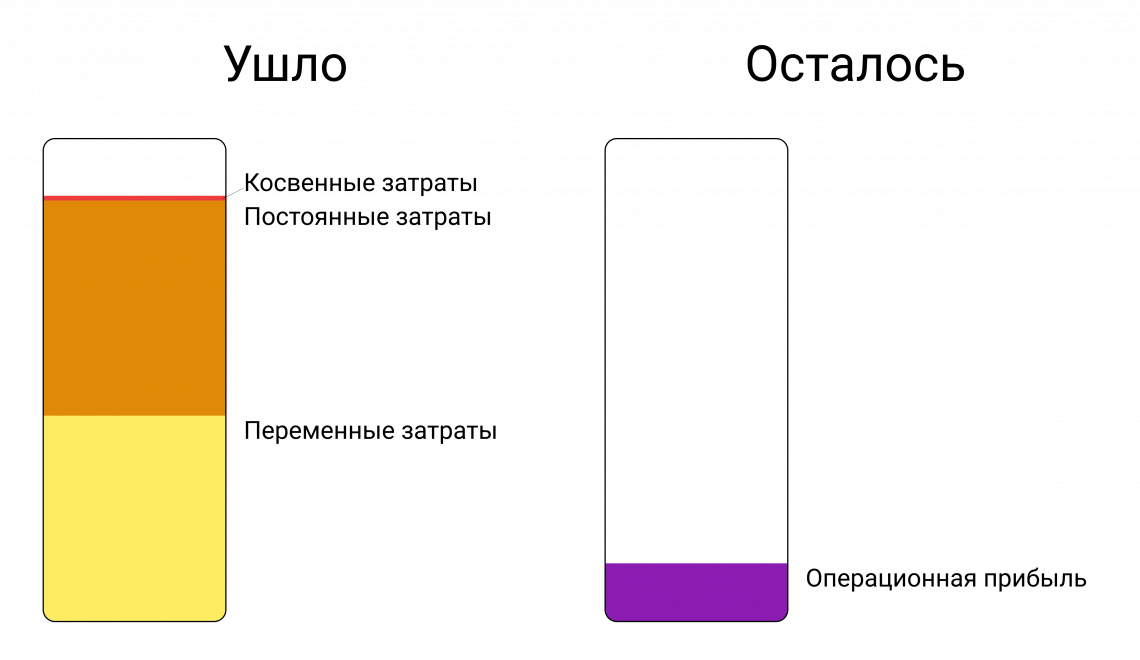

Следующий уровень — операционная прибыль. Это количество денег, которое остаётся после затрат на производство и на содержание прочих бизнес-процессов.

Есть расходы, которые не связаны с работой конкретной пекарни. Это косвенные или административные затраты, которые относятся не к одной точке, а ко всему бизнесу. Косвенные затраты не изменятся, если появится новая точка.

Если вычесть из валовой прибыли косвенные расходы, останется операционная прибыль. Операционная прибыль показывает, насколько эффективно работает бизнес с учётом всех административных издержек, вроде рекламы и обучения персонала. Если операционная прибыль положительная, значит, бизнес-модель устойчивая и операционно бизнес в плюсе.

Если операционная прибыль положительная, значит, бизнес-модель устойчивая и операционно ваш бизнес в плюсе.

Операционная прибыль = Валовая прибыль − Косвенные затраты

Максим платит бухгалтеру 3000₽ за ведение отчётности и подачу документов в налоговую. Сейчас у Максима одна точка, но, если появится вторая, затраты на бухгалтерию не изменятся — те же 3000₽. Ещё однажды Максим отправлял пекарей на обучение и заплатил за это 20 000₽. Пробовал заказывать рекламу в Инстаграме и потратил на это ещё 15 000₽. Однажды обратился за консультацией к более опытному предпринимателю и заплатил за это ещё 5000₽. Затраты на бухгалтерию, обучение, рекламу и консалтинг — косвенные.

Чтобы учитывать всю выручку и следить за рентабельностью бизнеса, используйте дашборд в Личном кабинете Эвотора

При этом постоянных косвенных расходов у Максима немного — стабильна только бухгалтерия, это 3000₽ в месяц. Прочие расходы возникают редко, но Максим всё равно закладывает на непредвиденные затраты ещё 5000₽ в месяц. Итого 8000₽ в месяц.

Операционная прибыль Максима = 82 000₽ − 8000₽ = 74 000₽.

Четвёртый уровень — операционная прибыль. Вычли из валовой прибыли косвенные затраты

Четвёртый уровень — операционная прибыль. Вычли из валовой прибыли косвенные затраты

Уровень пятый. Чистая прибыль

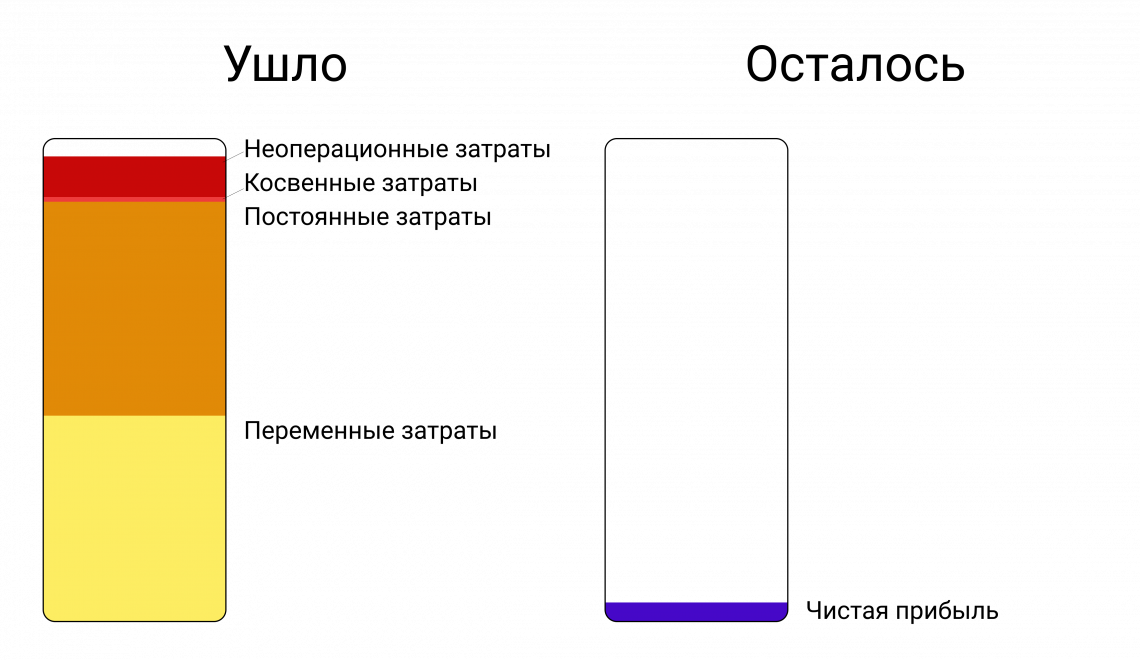

Чистая прибыль — это итоговый финансовый результат бизнеса, деньги, которые предприниматель оставляет себе.

Чтобы получить чистую прибыль, придётся разобраться с оставшимися затратами — неоперационными.

Неоперационные — это налоги, платежи по кредиту и амортизация. Они показывают, сколько стоит заниматься бизнесом: сколько Максиму нужно платить государству и кредиторам за возможность печь и продавать хлеб.

Если бы у Максима оставалось 74 000₽, это всё ещё было бы выгоднее, чем работа пекаря. Но неоперационные расходы резво съедают остаток:

Проценты по кредиту . Максим брал кредит на открытие пекарни и ежемесячно платит по нему 10 000₽. В качестве расходов из них учитываются только проценты — 1700₽. Выплата основной суммы кредита — другой финансовый поток, эти деньги пришли к нему в начале и теперь он их отдает. А вот чтобы выплатить проценты на кредит, деньги нужно заработать, то есть взять из выручки.

Налоги . Максим использует УСН Доходы. В месяц получается 648 000₽ * 6% = 38 800₽.

Амортизация . Год назад Максим потратил 500 000₽ на новую печь, морозильные камеры, тестомес и прочее оборудование для точки. Деньги он потратил сразу, но техника прослужит три года, так что Максим списывает стоимость постепенно — 500 000₽ / 36 месяцев = 13 900₽ в месяц.

Проценты по кредиту + Налоги + Амортизация = 1700 + 38 800 + 13 900 = 54 400₽.

Итого ещё 54 400₽ на неоперационные затраты. И вот только если вычесть их, получается чистая прибыль.

Чистая прибыль = Операционная прибыль − Неоперационные затраты

Чистая прибыль Максима = 74 000₽ − 54 400₽ = 19 600₽.

Наконец-то чистая прибыль. Вычли из операционной прибыли неоперационные затраты

Наконец-то чистая прибыль. Вычли из операционной прибыли неоперационные затраты

Рентабельность: как понять, насколько успешен бизнес и где он проседает

Для всех показателей, которые Максим посчитал, есть ещё один показатель — рентабельность. Её вычисляют как соотношение финансового показателя и выручки. Чем процент выше, тем лучше.

Рентабельность показывает, насколько эффективны затраты, которые нужны на текущем этапе. Например, рентабельность маржинального дохода показывает эффективность использования переменных затрат, а рентабельность операционной прибыли — эффективность использования производственных и косвенных затрат.

Сама по себе рентабельность ничего не говорит. У неё есть два основных сценария использования: сравнить себя с другими и следить за бизнесом. Вот как это работает:

Сравнить себя с другими . Если получится узнать рентабельность предпринимателя с похожим бизнесом, можно оценить, насколько хорошо у вас организованы процессы. Например, у Максима рентабельность маржинального дохода 57%, а в пекарне через квартал — 61%. Вероятно, там эффективнее работают с переменными затратами, например, закупают муку подешевле. Или продают выпечку дороже при тех же переменных затратах. В любом из этих случаев маржинальность продаж будет выше, чем у Максима.

Следить за бизнесом . Рентабельность показателей нужно отслеживать в динамике: сравнивать месяц с месяцем или квартал с кварталом. Допустим, в октябре рентабельность чистой прибыли упала. Максим смотрит и видит, что рентабельность маржинального дохода и валовой прибыли на том же уровне. Значит, проблемы с операционной прибылью и косвенными расходами — потратили больше обычного на рекламу или переплатили за бухгалтерию. Если в какой-то момент просядет чистая прибыль, можно по рентабельности показателей понять, где начались проблемы.

Чтобы найти рентабельность финансового показателя, надо разделить его на выручку.

Рентабельность маржинального дохода = Маржинальный доход / Выручка

Рентабельность валовой прибыли = Валовая прибыль / Выручка

Рентабельность операционной прибыли = Операционная прибыль / Выручка

Рентабельность чистой прибыли = Чистая прибыль / Выручка

У Максима получается так:

Рентабельность маржинального дохода = 370 000₽ / 648 000₽ = 57%

Рентабельность валовой прибыли = 82 000₽ / 648 000₽ = 13%

Рентабельность операционной прибыли = 74 000₽ / 648 000₽ = 11%

Рентабельность чистой прибыли = 19 600₽ / 648 000₽ = 3%

13% рентабельности валовой прибыли в вакууме — это не много и не мало. Для Максима важно следить за изменениями показателей месяц к месяцу — чтобы 13% либо сохранялись, либо росли. А если что-то пойдёт не так, проверка рентабельности всех показателей поможет быстро выявить проблемы.

Например, Максим решит что-то изменить в работе пекарни: найти нового бухгалтера и поставщиков, перевести пекарей на другую систему оплаты, запустить рекламу. В результате изменений рентабельность чистой прибыли может упасть, значит, бизнес начал работать менее эффективно. Если при этом рентабельность маржинального дохода и рентабельность валовой прибыли останутся на том же уровне, значит, проблемы не в производстве. Нужно посмотреть на косвенные и неоперационные затраты — рекламу, обучение персонала, налоги, амортизацию и кредиты — где-то на этом этапе ушло больше денег, чем планировали.

Но может быть и наоборот — снижение суммы закупок у новых поставщиков отразится на рентабельности маржинального дохода и как результат — на рентабельности бизнеса.

Вот, что получилось в итоге у Максима:

| Выручка | 648 000₽ |

| Маржинальный доход | 370 000₽ |

| Рентабельность маржинального дохода | 57% |

| Валовая прибыль | 82 000₽ |

| Рентабельность валовой прибыли | 13% |

| Операционная прибыль | 74 000₽ |

| Рентабельность операционной прибыли | 11% |

| Чистая прибыль | >19 600₽ |

| Рентабельность чистой прибыли | 3% |

19 600₽ — уже не ноль и не минус, экономика сходится, Максим не несёт убытки. Но это совсем не то, что он представлял себе, когда уходил с работы и брал кредит на запуск пекарни. Максим хочет от бизнеса больше: ему кажется, что и продавать можно лучше, и тратить поменьше.

Об этом поговорим в следующей статье «Как найти точку роста бизнеса».