Статьи

Финансовая грамотность

Что такое кредитный рейтинг (скоринг)?

31 января 2019 г. вступили в силу поправки в федеральный закон «О кредитных историях», теперь россияне могут бесплатно (2 раза в год) получить кредитную историю и персональный кредитный рейтинг (скоринг).

Кредитный рейтинг (скоринг) представляет собой балл, рассчитанный по большому количеству правил и критериев, относящихся к кредитной истории. Чем выше балл, тем больше вероятность одобрения при обращении за кредитом, хотя даже высокий балл не является гарантией, поскольку решение принимает кредитор.

На величину кредитного рейтинга (скоринга) влияют наличие, длительность и сумма просрочек по кредиту), виды, количество и суммы действующих и погашенных кредитов, и другие факторы. Важно отметить, что факторы влияют на балл в совокупности. Так, один фактор в сочетании с другим может оказывать одно влияние, а в совокупности с третьим совсем другое влияние. Например, кредитный рейтинг (скоринг) заёмщика, допустившего просрочку первый раз, может снизиться больше, чем у заемщика, который допускает просрочки систематически и, наоборот, заёмщик, допускающий систематические просрочки, т.е. просрочки при выплате каждого кредита, может не заметить изменения кредитного рейтинга (скоринга) при появлении очередной просрочки.

Рассмотрим в этой статье основные факторы, влияющие на кредитный рейтинг (скоринг).

Одним из самых важных параметров кредитного рейтинга (скоринга) является наличие просрочки в кредитной истории. Просрочка — пропуск очередного платежа по кредиту. Просрочка характеризуется следующими параметрами:

• длительность просрочки – в БКИ Эквифакс, просрочки делятся по длительности так: до 6, от 6 до 30, от 31 до 60, от 61 до 90, свыше 90 дней и т.д.;

• сумма просрочки.

Просрочки бывают двух типов:

• Закрытая просрочка — платеж был внесён с опозданием, но всё-таки был внесён;

• Текущая просроченная задолженность — платеж не был внесён полностью и на текущий момент времени заёмщик не исполняет обязанности перед кредитором.

Просрочка до 6 дней может рассматриваться кредиторами, как техническая, которая была допущена в результате какого-то недоразумения. При этом длительные по времени просрочки, например, более 90 дней, расцениваются большинством банков негативно, хотя микрофинансовые организации могут предоставить таким потребителям займы. Подобное поведение заемщика свидетельствует о возникновении каких-либо затруднений, которые он не в силах решить для полного и своевременного исполнения своих обязательства перед кредиторами. Исключения при длительных просрочках может составлять длительная просрочка на незначительную сумму, например, на несколько рублей или копеек. Такая ситуация, с большей долей вероятности, связана с ошибкой и вряд ли может расцениваться как злой умысел заёмщика.

Текущая просроченная задолженность для большинства банков является стоп-фактором для выдачи кредита. Банк отказывает в кредите заёмщикам с текущей просроченной задолженностью в кредитной истории.

С просрочками связан такой фактор, как систематические просрочки — многократное допущение просрочек в одном или нескольких кредитах. Системный характер просрочек свидетельствует об отсутствии ответственного отношения заёмщика к своим обязательствам или частоте возникновения у него разных трудностей. Количество просрочек, необходимое для признания системного характера зависит от нескольких факторов: количество кредитов у заёмщика, период времени в течение которого допускаются просрочки.

Большое значение на кредитный рейтинг (скоринг) оказывают кредиты, информация о которых есть в кредитной истории заемщика.

Кредиты характеризуются:

• типом (потребительский, кредитная карта, авто, ипотека и т.д.);

• суммой;

• статусом активности (активный, закрытый, проданный коллекторам, рефинансированный и т.д.).

Так, заёмщики, которые имеют в наличии кредиты только на крупные суммы, ипотеку или автокредит являются для банков более серьёзными. Когда у заемщика большое количество кредитов на небольшие суммы, это может свидетельствовать о невозможности накопить даже незначительную сумму денежных средств. Важно отметить, что «крупность» кредитов различается от региона к региону.

Статус активности показывает выплачивает ли заёмщик в настоящий момент времени кредит или нет. А если не выплачивает, то почему перестал — успешно погасил, рефинансировал, не погасил, вследствие чего кредитор продал долг коллектору или списал его, как безнадежный долг. Всё это безусловно влияет на кредитный рейтинг (скоринг).

Просрочки и кредиты — не единственные факторы, влияющие на кредитный рейтинг (скоринг), но являются самыми основными.

Таким образом, по кредитной истории заёмщика можно много сказать о человеке, его поведении и жизненной ситуации. Именно поэтому кредитную историю называют финансовым досье. Кредитный рейтинг (скоринг) помогает понять заёмщику, как на него посмотрит кредитор, если для принятия решения проверит только кредитную историю, без учета дохода, работы и других факторов. В России существует несколько бюро кредитных историй, которые аккумулируют информацию о физических и юридических лицах по их кредитам. Кредитные бюро не связаны друг с другом, информация в них может быть как одинаковой, так и различаться. Поэтому и кредитный рейтинг (скоринг) в разных бюро может различаться. Кроме того, разные бюро используют разные методики оценки. Каждый гражданин может узнать свою кредитную историю и кредитный рейтинг (скоринг) обратившись напрямую в бюро кредитных историй.

Получить кредитную историю и узнать кредитный рейтинг (скоринг) из бюро кредитный историй Эквифакс можно после регистрации

Не забудьте поделиться этой статьей с друзьями в социальных сетях, а более интересную информацию о персональном кредитном рейтинге вы найдете в статье: Что такое персональный кредитный рейтинг и чем он отличается от скоринга?

Банки и микрофинансовые организации в процессе своей деятельности сталкиваются с рядом рисков, снижение уровня которых достигается путем применения кредитного скоринга. Специальные скоринговые модели помогают кредиторам оценивать заемщиков на разных стадиях действия кредитного договора.

Что такое кредитный скоринг?

Скоринг возник от английского термина «score», что в переводе на русский язык означает «счет». Кредитный скоринг — это система оценки потенциальных и действующих клиентов, в основу которой вкладываются статистические данные. Путем сопоставления статистических данных компания принимает то или иное решение.

Скоринговые модели применяются кредитными и микрофинансовыми организациями, точками, занимающимися pos-кредитованием, страховыми компаниями и сотовыми операторами. Изначально система оценки рисков использовалась на стадии принятия решения по заявке на кредит или заем. После того, как потенциальный заемщик заполнил анкету, все указанные им данные анализируется компьютерной программой, которая присваивает клиенту определенное количество баллов.

![]()

Для чего нужен кредитный скоринг?

Задачи скоринговой модели сводятся к одному — оценить уровень рисков кредитора на каждой стадии действия кредитного договора. Финансовые организации широко применяют практику приема онлайн-заявок на свои продукты. Это удобно и кредиторам, и потенциальным заемщикам. Первые — принимают предварительное решение в течение нескольких минут, вторые — получают возможность подавать заявки без посещения офиса организации.

Такая схема взаимодействия стала возможной после внедрения в деятельность организаций кредитного скоринга. Именно компьютерная программа, а не живой человек, принимает предварительное решение по заявке. Таким образом, заведомо неблагонадежные клиенты отсеиваются на стадии обработки онлайн-заявки. Подобный подход существенно снижает затрату ресурсов компании, а также экономит большое количество времени, так как кредитный скоринг пропускает ко второму этапу оформления кредита или займа только тех клиентов, которые соответствуют требованиям организации.

![]()

Как работает кредитный скоринг?

Скоринговая программа — это компьютерный софт, которые организации используют в целях автоматизации принятия решений по заявкам. Если учитывать, что у двух банков могут быть совершенно разные требования к клиентам, то логично, что скоринговая оценка кредитоспособности ими настраивается так же по-разному. Работает система следующим образом:

По каждому кредитному предложению организация выставляет минимальное количество баллов — планка, разграничивающая кредитоспособных и не кредитоспособных клиентов. Если по результатам рассмотрения заявки скоринговая программа выставляет оценку ниже заданного минимума, выносится отрицательное решение. И наоборот, если итоговый балл выше, заявка автоматически одобряется. Человеческий фактор в данном процессе практически не задействуется.

![]()

Благодаря такому распределению клиентов, до специалистов финансовой организации доходят заявки только от потенциально надежных клиентов, с которыми, впоследствии, может быть заключено кредитное соглашение.

Виды кредитного скоринга

Скоринг кредитного риска используется банками не только на стадии рассмотрения решения по онлайн-заявкам. Система применяется и после заключения договора с заемщиком. Финансовая организация заинтересована в том, чтобы изучать поведение клиента до полного погашения задолженности по кредиту. По этой причине применяются разные виды скоринговых моделей.

Application-scoring

Дословно термин с английского переводится как «скоринг заявки». Эта та самая модель, которая применяется на стадии обработки заявки на кредит или заем. Это наиболее распространенный вид кредитного скоринга, который выставляет первичную оценку кредитоспособности потенциального заемщика. Модель анализирует анкетные данные клиента, и выставляет балл, рассчитанный на основе статистических данных. По результатам данного анализа выносится положительное или отрицательное решение.

![]()

Collection-scoring

Применяется при работе с проблемными клиентами на предмет возврата просроченной задолженности. Эта модель скоринга актуальна на первых стадиях взыскания (Soft-collection), а также и после передачи дела заемщика коллекторскому агентству (Hard-collection). Суть этого вида кредитного скоринга заключается в применении конкретных шагов в процессе возврата задолженности. По статистике примерно 40% заемщиков, вышедших на просрочку, погашают долг до подачи иска в суд, либо до получения кредитором судебного приказа. Такая система мер воздействия на заемщика получила наименование collection-scoring.

Behavioral-scoring

Этот вид принято называть еще и «скорингом поведения». Его применение целесообразно по договорам с возобновляемой кредитной линией. С ее помощью кредитор оценивает поведение клиента на протяжении определенного промежутка времени. В частности, первостепенное значение здесь имеет возможное изменение материального положения заемщика, а также его действия в процессе пользования продуктом. Наибольшее распространение модель получила в сегменте выпуска кредитных карт — кредитный лимит повышается или понижается в зависимости от того, какие результаты покажет behavioral-scoring.

![]()

Fraud-scoring

В отличие от остальных моделей скоринга, которые работают самостоятельно, fraud-scoring применяется в связке с каждой из них. Основное предназначение модели заключается в статистической оценке и выводе вероятности мошеннических действий со стороны клиента. Наиболее актуально ее применение на стадии обработки онлайн-заявки — вкупе с application-scoring.

Какие данные потенциального клиента влияют на оценку кредитоспособности?

Оценивая потенциального клиента, скоринговая модель работает с теми данными, которые в нее заложены кредитором. Программа оценивает характеристики заемщика, выставленные в качестве требований по конкретному кредитному продукту. Непосредственно на уровень кредитоспособности влияют следующие факторы:

Скоринговый балл для одобрения кредита

От величины скорингового балла зависит решение банка о предоставлении кредита. Показатель рассчитывается исходя из кредитной истории пользователя и дополнительной информации, которую заемщики предоставляют банкам в анкете-заявке, в документах и справках. БКИ рассчитывают кредитный рейтинг пользователей на основании данных, содержащихся в кредитном отчете.

От величины скорингового балла зависит решение банка о предоставлении кредита. Показатель рассчитывается исходя из кредитной истории пользователя и дополнительной информации, которую заемщики предоставляют банкам в анкете-заявке, в документах и справках. БКИ рассчитывают кредитный рейтинг пользователей на основании данных, содержащихся в кредитном отчете.

Что такое скоринговый балл в кредитной истории?

Раньше, заявку на кредит от клиента рассматривали кредитные работники банков. На основании представленной информации специалист выносил решение о возможности предоставления кредита. Это было долго и существовал риск ошибок и предвзятого отношения к клиенту. В связи с развитием автоматизированных технологий, банки начали применять скоринговую систему расчета кредитоспособности клиента. Система применяется при получении небольших кредитов, если требуется крупная сумма, дополнительно к скоринговому расчету специалист банка выносит мотивированное суждение, и заявка рассматривается кредитным комитетом индивидуально по каждому заемщику.

Скоринговый балл – это показатель платежеспособности заемщика, выраженный в цифровом формате. Чем больше балл, тем выше вероятность одобрения заявки. Даже с нулевой кредитной историей заемщик будет иметь свой рейтинг. Он будет зависеть от пола, возраста, места работы, должности, наличия собственности и т. д.

Если клиент уже пользовался кредитами банков или оформлял займы в МФО, скоринговый балл будет зависеть от качества обслуживания им своих долгов. Расчет рейтинга заемщика по кредитной истории осуществляется БКИ. При заказе отчета, пользователю будут предоставлена информация.

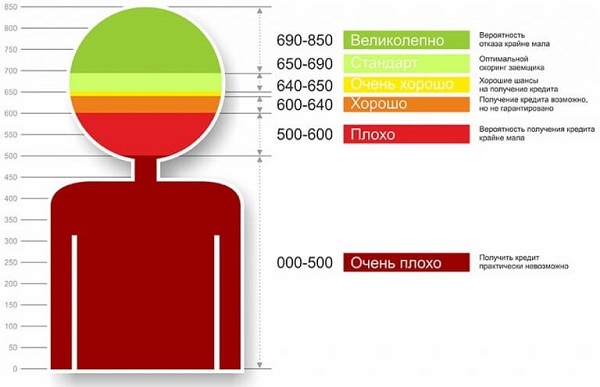

Какой максимальный скоринговый балл?

Расчет кредитного рейтинга заемщика производится пока тремя самыми крупными БКИ, информация заемщикам передается двумя БКИ: НБКИ, ОКБ. Системы расчетов скорингового балла в разных БКИ различны, поэтому максимальный балл также различается в зависимости от компании. Например, в НБКИ – 850 баллов.

Расчет рейтинга заемщика может быть произведен по трем шкалам:

В зависимости от применяемого метода, показатель у одного и того же заемщика может быть разный.

Максимальный скоринговый балл заемщиков, чья КИ находится в ОКБ, – более 961. Дополнительно рассчитываются рисковой индикатор, индикатор достоверности, учитывается код скоринга.

Какой должен быть скоринговый балл для одобрения кредита?

В среднем, чтобы кредит был одобрен значение скорингового балла должно быть не менее 600 баллов.

Для банков балл, рассчитанный Бюро, не является главным критерием при принятии решения о выдаче. Кредиторы самостоятельно рассчитывают рейтинг заемщика, учитывая его КИ и дополнительную информацию, полученную из анкеты. Если скоринговый балл больше 1000, то кредит банком будет одобрен. Скоринговый балл меньше 250–300, например, 111, – что значит низкая вероятность одобрения кредита.

Как узнать скоринговый балл бесплатно?

По закону, любой пользователь 2 раза в год сможет бесплатно узнать свой скоринговый балл, заказав кредитный отчет в БКИ.

Сначала потребуется узнать, где хранится кредитная история заемщика. Это можно сделать через портал Госуслуги.

Получение кредитного рейтинга на примере НКБИ:

Клиент может заказать полный кредитный отчет или только расчет кредитного рейтинга.

Поскольку КИ пользователя зачастую хранится в нескольких Бюро, чтобы узнать свой рейтинг, пользователю нужно заказать отчеты во всех организациях.

Методика подсчета скорингового балла

При расчете применяются различные подходы. Каждому показателю, присваивается определенное количество баллов, затем они суммируются и получается итоговый рейтинг заемщика.

Например, как рассчитывается рейтинг в БКИ «Русский Стандарт» по отдельным показателям:

Какие личные данные влияют на скоринг балл?

Кроме качества обслуживания ранее полученных кредитов и займов, на скоринг балл оказывают влияние такие показатели, как возраст заемщика, его место работы, должность, образование, количество иждивенцев, величина дохода, регион проживания и т. д.

Как повысить свой скоринговый балл?

Поскольку рейтинг заемщика зависит от множества показателей, для увеличения скорингового балла можно сделать следующее:

Скоринг — что это такое простыми словами

О системах скоринга, которые автоматически рассматривают заявки по кредитам, могли слышать многие. Но что это такое и как это работает, понятно не всем. Попробуем объяснить самыми простыми словами, понятными даже неспециалисту, что такое кредитный скоринг в банках и МФО и как он работает.

Фото: pixabay.com

Фото: pixabay.com

Если говорить простыми словами, что такое скоринг?

Скоринг — это компьютерная программа, которая оценивает платежеспособность и надежность заемщика в банке или МФО. Если упростить смысл скоринга до предела, то выглядит это так:

Система скоринга выдает скоринговый балл — заемщику присваивается определенный рейтинг. Если общий балл ниже порога, который установлен банком, в заявке на кредит откажут.

Скоринг используется в обычных банках при рассмотрении заявок на кредиты или кредитные карты, в МФО при выдаче займов, при pos-кредитовании на кассах торговых точек и т.п.

Скоринг используют также страховые компании, мобильные операторы и прочие далекие от рынка банковских услуг организации. В этом случае конечная цель анализа данных немного другая.

Разумеется, кредитный скоринг устроен намного сложнее, чем мы описали. Мы привели основную суть. Помимо общего вердикта — отказать в заявке или выдать деньги — скоринг может принимать и другие решения на основе полученного рейтинга заемщика. Например, под какой процент будет выдан кредит. Если заемщик очень надежный и имеет право на дополнительные скидки (например, как зарплатный клиент банка), он получит деньги под минимальный процент. А если заявка одобрена с трудом, ставка будет ближе к максимальной.

Зачем банкам и МФО скоринг? Разве проверка данных человеком не самый надежный вариант?

Скоринг используется именно для того, чтобы свести к минимуму работу человека. Во-первых, ручная проверка всех заявок будет отнимать много времени. А главное, денег — человеку нужно платить. Проще один раз вложиться в автоматическую систему, которая затем будет работать и не требовать особых расходов.

Во-вторых, человек может ошибаться. Особенно если перегрузить его работой.

Наконец, сотрудник банка может поддаться соблазну обмануть своего работодателя. Одобрив заявку на огромный кредит своим сообщникам, человек исчезнет вместе с деньгами.

Автоматический скоринг избавляет от всех подобных проблем и рисков. Максимум, к чему прибегают банки — проверка результатов скоринга специалистами кредитной организации. Скоринг может отсеять заявки, которые точно не могут быть одобрены. А вот со всеми остальными могут дополнительно работать живые люди.

Специалист банка при необходимости позвонит работодателю по указанному в анкете номеру телефона. Или свяжется с самим заемщиком, чтобы уточнить какие-то нюансы.

Многие банки не прибегают даже к этому или прибегают, но реже, чем их конкуренты. Все очень индивидуально и зависит от политики конкретного кредитного учреждения.

Какие данные анализирует скоринг?

На самом деле, этого не знает почти никто. Даже большинство сотрудников того или иного банка.

Понятны основные данные, которые рассматриваются автоматическими системами кредитного скоринга:

Благоприятная история сотрудничества с конкретным банком — это не только хорошее исполнение кредитных обязательств. Можно впервые обратиться за кредитом в тот банк, в котором открыта обычная дебетовая карта, и получить кредит с более высокой вероятностью при прочих равных. Банк видит обороты по дебетовой карте и уже исходя из этого оценивает платежеспособность человека.

Хорошая кредитная история — тоже не залог одобрения заявки, если клиент часто прибегал к тактике быстрого погашения задолженности. Взять кредит на пять лет и закрыть его через месяц — это, конечно, хорошо. Но банку интересно не только вернуть свои деньги, но и заработать. Понимая, что клиент, скорее всего, снова не позволит это сделать, банк вполне может отказать в кредитовании.

Есть масса совсем неожиданных факторов, которые учитываются в скоринге, и о которых можно только догадываться или узнать случайно. Например, в 2017 году Сбербанк рассказал об анализе “цифрового следа” заемщиков при рассмотрении кредитных заявок.

Банк на тот момент собирался модернизировать свой скоринг так, чтобы система анализировала социальные сети клиента. Страница “вконтакте” или аккаунт в Instagram позволяет понять образ жизни человека, его реальный статус и т.п. При условном интересе к “тюремным четкам” и “Владимирскому централу” получить кредит будет немного сложнее.

Чем больше факторов тот и или иной банк закладывает в свой скоринг, тем точнее он работает. Но определяющими все равно остаются те из них, которые мы описали выше — кредитная история, социальный статус и возраст, платежеспособность.

Банки используют одинаковый скоринг?

В разных банках свой собственный скоринг. В него могут быть заложены разные факторы, которые принимаются во внимание. А главное — будут разными сами настройки. То, что для одних банков — излишний риск, для других может быть вполне допустимо.

Собственно, этим и объясняется то, что вероятность получить кредит в разных банках отличается для одного и того же заемщика.

Как правило, самые консервативные требования у больших банков, особенно имеющих государственное участие. Они менее склонны к риску и им достаточно того места и той доли, которые они занимают на рынке.

Частные банки, особенно небольшие, заинтересованы в росте своего кредитного портфеля. Они готовы перехватывать клиентов, которым отказывают большие кредитные организации. Их скоринг более лоялен к заемщикам.

Можно ли обойти кредитный скоринг?

Самым слабым местом скоринга является то, что он анализирует те данные, которые указал в анкете сам потенциальный заемщик. Если информация о трудовом стаже и уровне заработка выше необходимого минимума, скоринг пропустит клиента.

Другое дело, что обманывать банк или МФО не стоит. Скоринг, который учитывает сотни параметров, может выявлять подозрительные данные в анкете. Плюс информацию может проверить специалист банка вручную. Выявленная попытка обмана наверняка закроет клиенту возможность кредитоваться в этой кредитной организации.

Наконец, никто не может фальсифицировать свой кредитный рейтинг, а он крайне важен. Обратившись в бюро кредитных историй, система скоринга получит массу полезной информации для принятия окончательного решения.

Как повысить вероятность одобрения заявки на кредит

Общего для всех заемщиков рецепта в данном случае не существует. Многое зависит от индивидуальных факторов. Но есть несколько советов, которые пригодятся каждому:

Если кредитная история сильно испорчена, придется работать над ее исправлением. Это возможно, но займет длительное время. Для исправления кредитного рейтинга нужно брать небольшие займы в МФО, оформлять кредитки с небольшим лимитом в банках и аккуратно погашать задолженность, избегая просрочек. Со временем кредитная история исправится и позволит обращаться в банки за обычными кредитами.

Скоринг: что это такое простыми словами

Скоринг – это экспресс-оценка надежности заемщика и потенциальных рисков банка, определяемая с помощью специальной программы. Скоринг широко применяется при выдаче всех видов кредитов, включая ипотечные. Но чаще всего систему скоринга используют при выдаче так называемых экспресс-кредитов, где решение по заявке принимается в течение нескольких минут. В этой статье мы рассмотрим виды скоринга с примерами, а также расскажем, какие основные параметры влияют на получение положительного решения при выдаче кредита.

Что такое скоринг

Итак, скоринг клиента – это оценка платежеспособности потенциального заемщика с помощью специальных программных средств. Слово «скоринг» образовано от английского “score”, что означает «счет» или «количество баллов». Программа, алгоритм работы которой держится в секрете даже от сотрудников банка, оценивает клиента по некой системе баллов. Общее количество позволяет сотруднику вынести решение относительно того, выдать кредит, отказать или выдать на более жестких условиях. Банковский скоринг может проводиться в несколько этапов:

Прескоринг (пре-скоринг)

Предварительная оценка вашей платежеспособности как заемщика может проводиться путем заполнения короткой анкеты на сайте или в офисе банка. Вам понадобится указать ФИО, дату рождения и данные паспорта. Многие из вас наверняка получали смс от банков о предварительно одобренном кредите на определенную сумму. Это означает, что прескоринг (предварительный скоринг) в банке был проведен автоматически. Эта проверка исключает такие факторы, как:

Итак, если вы не отвечаете всем вышеперечисленным пунктам, это значит, что предварительный скоринг пройден. Далее вам может быть предложено предоставить сведения о доходах, контактные телефоны и другую информацию в электронном виде или лично в офисе банка.

Как он работает

Сразу нужно отметить, что система скоринга постоянно совершенствуется в целях устранения ошибок, основанных на стереотипном подходе при подсчете баллов.

Пример. Есть два потенциальных заемщика – Николай и Константин. Николай холост, Константин состоит в браке 5 лет. Оба мужчины примерно одного возраста (около 30 лет), имеют хорошую кредитную историю и высокие доходы, ни у кого из них нет судимостей и долгов. Однако Николай по результатам скоринга получит меньше баллов, чем Константин. Это объясняется тем, что клиентам, состоящим в браке и не имеющим иждивенцев (у обоих мужчин пока нет детей) начисляется большее количество баллов, так как принимается во внимание доход супруга.

Это не значит, что Николаю откажут в выдаче кредита. Скорее всего, оба заемщика получат положительное решение. Но по количеству начисленных баллов между ними будет разница, о которой клиенты не узнают.

Таким образом, даже не проверяя тот факт, трудоустроена ли супруга Константина и каков ее доход, система применяет стереотип.

Другой пример. Светлана является студенткой дневного отделения и работает в агентстве недвижимости, предлагая квартиры для сдачи в аренду. На этой работе девушка имеет неплохой доход и даже трудоустроена официально. Однако молодой возраст и неоконченное высшее образование будут основанием для снижения баллов: считается, что студенты и вообще молодые люди не являются кредитоспособными клиентами.

Светлана обратилась в банк за кредитом на покупку техники. Возможно, ей удастся получить деньги от банка, но условия могут быть более жесткими, например, банк может снизить сумму займа.

Таким образом, программа скоринга анализирует данные, предоставленные клиентом, по определенным стереотипам, которые заложены в ней на основании информации по предшествующим операциям.

Кроме того, данные анкеты проверяются в различных источниках. К ним относятся:

При проведении скоринга информация из бюро кредитных историй запрашивается во всех случаях без исключения. Если у вас нет кредитной истории, ваши шансы пройти банковский скоринг минимальны.

Данные, необходимые для проведения скоринга

По каким данным проверяет клиентов скоринг? В разных банках пункты анкеты могут отличаться друг от друга. Данные о возрасте, адресе регистрации и семейном положении можно взять из паспорта. Кроме того, клиент должен также указать:

Какие структуры используют скоринг

Скоринг проводят банки при выдаче займов физическим лицам, ИП и корпоративным клиентам. Кроме того, скоринг-бюро занимаются:

Для взыскания долгов в досудебном порядке банки могут привлекать к работе с должниками коллекторские агентства – специализированные финансовые организации. Такие компании также проводят скоринг должников, в рамках которого оценивается вероятность погашения долга или передачи дела в суд.

Скоринг не проводится в микрофинансовых организациях, т.к. они выдают займы на небольшие суммы с минимальными требованиями, что компенсируется высокими процентами.

Также скоринг может проводиться оценочными компаниями, которые занимаются экспертизой имущества или бизнеса. Деятельность таких компаний подлежит лицензированию и включает оценку:

Виды скоринга

Рассмотрим четыре вида скоринга.

Application-scoring

Это самый распространенный вид скоринга, который мы разобрали выше. Application-scoring включает в себя:

Collection-scoring

При этом виде скоринга используется специальная программа, предназначенная для работы с задолженностью, не погашенной в срок. Программа анализирует данные о заемщике и выдает решение о том, как следует поступить, например:

Что анализирует collection-scoring? В первую очередь, частоту случаев просрочки выплат по ранее выданным кредитам, а также размер задолженности и текущее финансовое положение заемщика.

При возникновении сложных ситуаций (например, потеря работы или длительный период нетрудоспособности) можно обратиться в банк самостоятельно с заявлением о реструктуризации долга — отсрочке оплаты или уменьшении суммы ежемесячного платежа. Многие кредитные организации идут навстречу, принимая во внимание то, что ранее заемщик добросовестно уплачивал кредит в установленные сроки. Если вы попали в сложную ситуацию, обратитесь с таким заявлением в банк, приложив подтверждающие документы (копию трудовой книжки, справку с биржи труда, копию листка нетрудоспособности и др.), не дожидаясь звонка коллекторов.

Behavioral-scoring

Этот вид скоринга используется при установлении лимитов по выдаваемым суммам. Анализ проводится на основании данных за предыдущие периоды:

Пример. У Ирины имеется кредитная карта, с которой оплачиваются некоторые крупные покупки и поездки за границу. В течение всего периода пользования кредиткой Ирина никогда не закрывала долг в течение льготного периода, всегда оплачивая ежемесячный минимальный платеж.

С одной стороны, при минимальном платеже процент по кредитной карте довольно высок и банку это выгодно. С другой — поведение Ирины говорит о том, что в течение нескольких лет лишних денег у нее не было. Является ли такой заемщик надежным? Безусловно, да, поскольку Ирина всегда вносила платежи в срок. Но вот на большой размер выдаваемой суммы или лимит кредитной карты Ирина вряд ли может рассчитывать. А при установлении небольших лимитов банки обычно не требуют подтверждения дохода.

Fraud-scoring

Этот вид определяет вероятность того, что заемщик окажется мошенником. Случаи мошенничества при обращении за кредитом – не редкость. Fraud-scoring используется в комбинации с остальными видами кредитного скоринга. Далее мы разберем более подробно механизм его работы.

Скоринг мошенничества: как он работает

Вы подали заявку на кредит и ждете решения, а его все нет. Вам говорят, что ваша заявка находится на скоринге. Что это значит? Если система обнаружила что-то подозрительное, проверка может занять больше времени. Однако паниковать заранее не стоит.

В качестве адреса компании, где вы трудитесь, указывайте адрес фактического местонахождения. Дело в том, что еще существуют организации, адреса которых являются «массовыми». Это могут быть фирмы, зарегистрированные в больших бизнес-центрах или на территории крупных предприятий. Если вы укажете улицу и номер дома, где зарегистрировано множество фирм, это может снизить вам баллы.

Если у вас временная регистрация и по указанному вами адресу зарегистрировано еще несколько человек, не являющихся вашими родственниками, это также может негативно повлиять на решение банка. Я рекомендую указывать номера телефонов контактных лиц, которые могут подтвердить вашу благонадежность. Это могут быть коллеги или близкие родственники. Но обязательно предупреждайте этих людей о возможном звонке из банка.

Кроме того, у каждого банка есть черный список клиентов. Если ваш номер телефона отличается на одну цифру от номера из такого черного списка, даже это может служить основанием для отнесения вас к категории «подозрительных» клиентов. Система может счесть, что ваш родственник, который был замечен в каких-то незаконных операциях, склоняет вас к мошенничеству.

Что такое скоринговый балл

Скоринговый балл – это показатель надежности заемщика в цифровом выражении, его кредитный рейтинг. Баллы рассчитываются на основании данных кредитной истории.

Кредитный рейтинг зависит от того, как вы рассчитывались с банками по кредитам. Если у вас не было ни одной просрочки, ваш скоринговый балл будет высоким. При отсутствии кредитной истории баллы будут начисляться по другим показателям – семейное положение, возраст, образование, место работы и должность, размер дохода и др.

Подсчет скоринговых баллов

Скоринговые баллы могут быть предоставлены двумя бюро кредитных историй:

Эти учреждения используют различную шкалу для подсчета кредитного рейтинга.

Расшифровка скоринговых баллов

По шкале НБКИ заемщику дается оценка:

В ОКБ очень высоким считается показатель более 960 баллов. Максимальное значение – 1200 баллов.

Значение скорингового балла для одобрения кредита

Для получения положительного решения необходимо набрать:

Если вы набрали меньшее количество баллов, это не значит, что вам будет выдан отказ. Возможно одобрение кредита, но банк, скорее всего, будет диктовать свои условия.

Что влияет на оценку платежеспособности

Основные факторы, негативно влияющие на кредитный рейтинг:

Как узнать свой скоринговый балл

Перед тем, как идти в банк за кредитом, не лишним будет узнать свой кредитный рейтинг. Особенно, если у вас имеются сомнения. Для этого нужно:

Два раза в год вы можете заказать свою кредитную историю бесплатно. Результаты придут на электронную почту. Также вы можете заказать отчет в бумажном виде.

Из чего состоит кредитная история

Отчет, полученный в бюро кредитных историй, включает следующие разделы.

Что может повлиять на кредитную историю и скоринговый балл

Мы уже разобрали ситуацию, при которой заемщикам с одинаковым доходом присваивался разный кредитный рейтинг. Обобщим основные факторы, влияющие на размер рейтинга и кредитную историю:

Рекомендации по улучшению кредитного рейтинга перед скорингом

Как же законно увеличить свой скоринговый балл? Понятно, что если у вас нет диплома о высшем образовании или вы не состоите в браке, то с этими пунктами сделать нельзя ничего. Но можно сделать так, чтобы ваш рейтинг возрос за счет других пунктов:

Преимущества и недостатки скоринговой системы

Простыми словами, скоринг – это проверка надежности заемщика, проводимая для оценки рисков банка. Система скоринга имеет как преимущества, так и недостатки.

Преимущества

Недостатки

Пример работы скоринга

Приведем пример, как работает скоринг в банке.

Оформим результаты скорингового анализа в таблице.

| Параметры оценки | Ответы | Скоринг клиента в баллах |

|---|---|---|

| 1. Персональные данные | ||

| Паспортные данные | Паспорт не числится в базе украденных или утерянных документов | 10 |

| Семейное положение | Женат | 25 |

| Возраст | 35 лет | 35 |

| Количество детей | 2 | |

| Постоянная регистрация в регионе | Есть | 15 |

| Водительские права | Предоставлены | 10 |

| Загранпаспорт | Предоставлены | 10 |

| 2. Данные о доходах | ||

| Сумма ежемесячного дохода, подтвержденного справкой с места работы | 1700$ | 250 |

| Должность | Менеджер высшего звена | 100 |

| Стаж работы на последнем месте | 3 года | 100 |

| Общее количество записей в трудовой книжке | 9 | 50 |

| Наличие непогашенных кредитов | Нет | 200 |

| Наличие недвижимости | Квартира в собственности | 50 |

| Наличие автомобиля | Есть | 30 |

| Дополнительные источники дохода | Нет | |

| Депозиты и другие банковские счета | Нет | |

| Возможность предоставления поручительства | Нет | |

| 3. Кредитная история (данные, полученные из БКИ) | ||

| Наличие действующих кредитов | Кредитная карта с остатком задолженности 1500$, просрочек нет, ежемесячный минимальный платеж 75$ | -250 |

| Погашенные кредиты | Автокредит в сумме 8500$, погашен полностью, количество дней просрочки – 15 | 20 |

| Итого: | 655 | |

Итак, по шкале НБКИ Алексей набирает достаточное для получения кредита количество баллов. Однако в анкете Алексей не указал сведения о кредитной карте, что снизило ему баллы. Напомним, что минимальное количество баллов для одобрения заявки по шкале НБКИ составляет 650. Таким образом, Алексей проходит минимальный порог. Однако банк может выдвинуть дополнительные условия, например, снизить сумму кредита или повысить ставку.

Не забывайте указывать сведения о кредитных картах, если они у вас имеются. Кредитная карта – это тоже кредит, платеж по которому увеличивает ваши ежемесячные расходы. Кроме того, если вы забудете указать эти данные, банк может воспринимать это как сокрытие информации. Один банк вам кредит одобрит, другой, возможно, откажет.

Возможен ли обман системы скоринга

Обмануть скоринг невозможно и не следует пытаться это делать. Информация по вашей задолженности проверяется всегда и сокрытие данных может быть приравнено к мошенничеству.

Если у вас имеются доходы, которые не могут быть подтверждены справкой, оставляйте телефоны контактных лиц, например, вашего руководителя или бухгалтера. Предупредите этих людей о возможном звонке из банка. Сотрудники должны устно подтвердить сумму дохода, указанную вами в анкете. Если вы заведомо указали сумму больше, чем вы получаете, и бухгалтер эти сведения не подтвердит, вас также могут занести в список мошенников.

Что делать, я нашел ошибку в своей кредитной истории

Бывают неприятные ситуации, когда банк отказывает в кредите без объяснения причин. Заказав кредитную историю, человек находит в ней ошибку. Что нужно делать в таких случаях?

Большинство ошибок совершается по вине человеческого фактора. Например, сотрудник банка не передал в БКИ сведения о погашенном кредите. А может быть, вас перепутали с однофамильцем и внесли в вашу кредитную историю чужой кредит. Или произошел технический сбой в программе.

Во всех этих случаях разбираться с проблемой вам придется самостоятельно. Не лишним будет знать, что к банкам применяются санкции за сообщение недостоверной информации в БКИ. Сотруднику БКИ за ошибку тоже грозит штраф.

Алгоритм действий такой:

Заключение

Скоринг как метод обеспечения финансовой безопасности кредитора применяется банками для экспресс-оценки заемщика на предмет платежеспособности и вероятности мошенничества. Также с помощью скоринга банк оценивает уровень риска при выдаче займов.

Система скоринга постоянно совершенствуется, ее данные нуждаются в своевременном обновлении. Иногда бывают ошибки, в результате которых ответственные клиенты подпадают под автоматический отказ. Если это произошло, обратитесь в другой банк. Все кредитные учреждения используют различные схемы расчета кредитного рейтинга. Перед обращением за кредитом (особенно это касается займов на крупные суммы) закажите свою кредитную историю в БКИ и узнайте свой скоринговый балл.

В целом, с внедрением скоринговой системы процент отказов в выдаче займов существенно снизился. Это объясняется отсутствием субъективного мнения кредитного специалиста. Кроме того, скоринг экономит время и затраты на рассмотрение заявки. А скоринг мошенничества характеризуется высокой прогнозной точностью.