Как повлияет один день просрочки на кредитную историю заемщика

Если просрочка один день, портится ли кредитная история? Задержки платежей на сутки возможны по разным причинам, включая независящие от заемщика, такие как увеличение сроков банковских переводов. Но даже если выплата просрочена на день, это отразится в КИ. Выясните, как именно.

Какое количество дней просрочки может испортить КИ

Сколько дней просрочки по кредиту повлияет на кредитную историю? Любое количество, так как в КИ отражаются абсолютно все действия человека, связанные с кредитованием:

Согласно действующему ФЗ-218, регламентирующему формирование кредитных историй, все российские финансовые учреждения обязаны сотрудничать минимум с одним бюро кредитных историй (БКИ) и передавать на регулярной основе информацию о действиях своих клиентов.

В кредитной истории отображаются и все совершаемые платежи, причем с привязкой к датам их внесения. То есть если допущена просрочка, то банк заметит это и передаст достоверную информацию в БКИ.

Кредитор, рассматривающий заявку субъекта кредитной истории (заемщика) и решивший проанализировать его кредитоспособность, репутацию и долговую нагрузку, при изучении отчета точно увидит, что выплата была совершена, но просрочена на один день. То есть в КИ отражаются задержки любой длительности.

Имеет ли значение 1 день просрочки для КИ

Меняется ли кредитная история, если просрочка 1 день? Да, даже задержка очередного ежемесячного платежа всего на сутки отражается в КИ. Но в репутации заемщика имеет значение совокупность разных факторов:

Но помимо анализа кредитной истории со всеми характеристиками заемщика кредиторы анализируют и прочие факторы: уровень дохода, стабильность заработка, семейное положение, трудоустройство, размеры текущих обязательных неизбежных расходов.

Типы просрочек и степень их влияния на КИ

Просрочки классифицируются по продолжительности и по-разному влияют на кредитную историю. Во-первых, они бывают активными (действующими) и историческими, то есть допускавшимися ранее и уже исправленными. При наличии первых анализирующий репутацию кредитор с большой вероятностью примет решение об отказе в сотрудничестве.

Во-вторых, задержки делятся по продолжительности. В кредитной истории совершаемые платежи по кредитам изображаются для каждого договора схематически квадратами, дополняемыми цифрами и буквами, описывающими выполнение долговых обязательств (сроки внесения, длительности задержек).

Многие крупные бюро для наглядности классификации присваивают выплатам разные цвета. Возможны такие варианты:

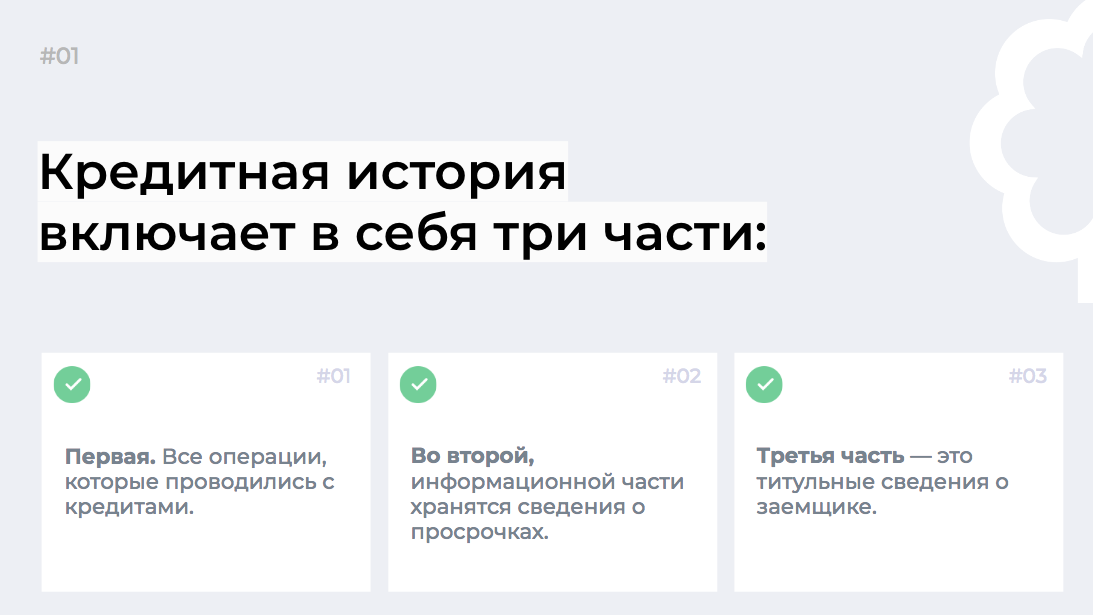

Кредитная история любого физического лица состоит из четырех частей: титульной с персональными и паспортными данными, основной с характеристиками всех долговых обязательств, дополнительной с информацией о кредиторах и пользователях КИ (запрашивавших ее организациях), а также информационной с перечислением поданных заявок и признаков невыполнения долговых обязательств.

В основной части фиксируются абсолютно все просрочки, и эта составляющая кредитной истории раскрывается пользователям (финансовым и прочим организациям, юр. лицам) только с согласия субъекта.

К сведению! Несвоевременное внесение средств на кредитную карту также считается просрочкой и фиксируется в кредитной истории.

В какие сроки передаются сведения

Сроки передачи сведений о просрочках и прочих действиях заемщиков регламентируются ФЗ-218, устанавливаются заключенным между БКИ и финансовой организацией договором и не могут превышать пять рабочих дней. То есть если выплата задерживается на сутки, то в течение пяти последующих рабочих дней это отразится в кредитной истории. Выходные и государственные праздники в расчет не берутся, поэтому период передачи может длиться в среднем неделю или чуть больше.

Сколько информация о просрочках хранится

Как долго сведения о допущенных просрочках будут храниться в кредитной истории? В течение срока хранения самой КИ. Этот период тоже регламентируется действующим законодательством (все тем же 218-ым ФЗ) и составляет десять лет с момента внесения в отчет последних изменений, то есть со дня совершения заемщиком последних действий. Спустя десятилетие кредитная история автоматически аннулируется, а вместе с нею стирается и информация о допускавшихся просрочках.

Важно! Убрать данные о просрочках по желанию из кредитной истории невозможно.

Что делать, когда платеж уже просрочен

Если выплата просрочена, нужно как можно скорее внести ее, ведь чем просрочка продолжительнее, тем кредитная история хуже. С активной задержкой не следует подавать заявку на новый кредит, даже если заемные средства нужны на погашение прошлого займа: в выдаче вам наверняка откажут, что испортит КИ еще сильнее (отказы также фиксируются).

Если после просрочки банк требует объяснений, предоставьте их. Контактируйте с кредитором, объясните ситуацию. Рассмотрите варианты решения проблемы и по возможности предоставьте доказательства невозможности совершения выплаты.

Как избежать просрочек

Во избежание просрочек и ухудшения кредитной истории следуйте советам:

Даже однодневная просрочка отразится в кредитной истории и испортит ее. Но зная особенности влияния задержек, вы наверняка примите меры, чтобы выполнять долговые обязательства ответственно.

У меня много маленьких просрочек по кредиту

У меня несколько кредиток. Я всегда вношу все платежи, но не всегда вовремя. Бывает, рядом нет точек оплаты, или закрутился, или забыл — в итоге просрочка в пару дней.

Мне кажется, в моем банке этому уже не удивляются. Но я боюсь, что с кредитной историей из-за этого все не очень хорошо. Чем это может мне грозить? Не дадут еще один кредит? Не одобрят ипотеку?

Андрей, любые просрочки — это плохо, даже если в вашем банке к ним относятся нейтрально.

Для банков есть общие правила: банки обязаны регулярно направлять в бюро кредитных историй подробную информацию по обслуживанию клиентов. В том числе отправляют и все факты просрочек, даже в два дня, даже в один. Это не прихоть и не политика банка, это требование закона.

По закону информация в БКИ хранится не менее 10 лет — все эти 10 лет информация о ваших просрочках будет доступна другим кредитным организациям.

Не могу сказать, что хуже: подолгу не вносить платежи по кредиту или опаздывать с ними на пару дней, но регулярно. У каждого банка могут быть свои выводы по этому поводу.

Банки используют вашу кредитную историю для одобрения новых кредитов. Если вы никогда в жизни больше не будете брать кредиты, то качество вашей кредитной истории может никого больше не интересовать. Если же вы, например, обратитесь за ипотечным кредитом, банк может автоматически вам отказать из-за имевшихся просрочек.

Что делать

Сейчас ваша главная задача — восстановить репутацию как заемщика. Учитывая, что у вас несколько кредитных карт, достаточно будет просто вовремя платить по ним.

Смените дату выплат. Предположим, платеж по кредитке надо вносить третьего числа, а зарплата всегда пятого. Это неудобно. Попросите банк поменять вам дату на более поздний срок — на тот день, когда вы гарантированно сможете заплатить. Обычно дату меняют бесплатно. Смена даты платежа доступна не всегда — уточняйте у кредитора.

Платите через мобильный банк. Сейчас вносить платежи по кредиту можно не только через основных партнеров банка, но и с карты на карту через мобильный или интернет-банк. Например, на сайте Тинькофф-банка можно пополнять счет в любом банке.

Платите заранее. Чтобы платеж случайно где-то не задержался и не попал в просрочку, вносите деньги заранее. Я рекомендую делать это хотя бы за 5 дней до даты платежа.

Настройте автоплатеж. Тогда каждый месяц банк будет списывать со счета фиксированную сумму в счет задолженности. Автоплатеж полезен, если вы регулярно забываете вовремя внести платеж.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

7 мифов и заблуждений о кредитной истории

Кредитная история окутана большим количеством мифов. «Финансовая культура» разбирает самые распространенные из них и выясняет, чему можно верить, а чему — ни в коем случае.

Коротко:

С плохой кредитной историей банк не выдаст кредит

Самый болезненный и актуальный вопрос, волнующий всех россиян, бравших хотя бы один потребительский кредит. Так уж работают банки и кредитные организации: их цель – заставить поверить вас в то, что, если вы нарушите кредитный договор и не внесете хотя бы один платеж вовремя, ваша кредитная история «испортится», после чего ни один уважающий себя банк не выдаст вам кредит. Конечно же, это миф. Кредитную историю не испортит один несвоевременный платеж, так как на вашу кредитную историю влияет очень много факторов, начиная от количества выданных вам кредитов и оформленных кредитных карт и заканчивая сроком и суммой каждого кредита в отдельности. Если вы брали кредит на автомобиль, оформляли ипотеку и своевременно вносили платежи, вашу кредитную историю не испортит просроченный платеж за новый iPhone.

Все БКИ (Бюро Кредитных Историй), которые хранят вашу кредитную историю, обычно оперируют термином «кредитный скоринг». Это шкала от 0 до 1000 единиц. Ваша история взаимоотношений с банками формирует кредитный скоринг, а специальный алгоритм рассчитывает его уровень.

Ниже на графике наглядно представлена шкала уровней кредитного скоринга, который влияет на вашу кредитоспособность и вероятность положительного решения банка.

Кредитный скоринг БКИ Equifax

Кредитный скоринг БКИ Equifax

Проверить кредитный скоринг можно в режиме онлайн. Стоимость подобной услуги обычно составляет не больше 200-300 рублей.

Кредитную историю нельзя проверить бесплатно

На этом мифе построена вся система проверки кредитной истории онлайн. Наверняка вы встречали десяток сервисов, которые предлагают быстро проверить вашу кредитную историю онлайн. Это действительно быстро и удобно, однако за сервис придется заплатить.

Проверить свою кредитную историю можно, обратившись в БКИ. Причем делать это можно каждый год совершенно бесплатно. Вы должны будете заплатить только в том случае, если запрашиваете кредитную историю чаще одного раза в год.

Узнать, в каких БКИ хранится ваша кредитная история, можно через сайт Центробанка. ЦБ является регулятором всех российских банков и финансовых учреждений. Чтобы узнать, в каком или в каких БКИ хранится ваша кредитная история, вам нужно знать свой код субъекта кредитной истории. Это своеобразный пин-код, который присваивается каждому человеку при оформлении первого кредита. Если вы знаете свой код субъекта кредитной истории, перейдите на страницу ЦККИ Центробанка РФ и заполните соответствующую форму.

Если вы не знаете код субъекта кредитной истории, вы можете обратиться в банк, в котором оформляли кредит. Иногда банки предоставляют эту информацию бесплатно, иногда – за деньги. Будьте настойчивыми.

Можно исправить плохую кредитную историю

Этот миф подразумевает, что вы обращаетесь в один из сервисов, который предлагает вам за небольшие деньги исправить вашу кредитную историю. Все подобные способы являются в лучшем случае неправдой, а в худшем – мошенничеством!

Кредитную историю можно исправить только в одном случае – если в ней допущена ошибка. По статистике ошибки в кредитных историях случаются в одном случае из тысячи. Если вам не повезло, и банк или БКИ по какой-то причине внес ошибочную информацию в вашу кредитную историю, вы можете обратиться в БКИ с требованием исправить или удалить недостоверную информацию.

В остальных случаях исправить кредитную историю можно, своевременно выполняя обязательства по оформленным кредитам и кредитным картам. Каждый новый кредит без задолженностей и просрочек будет улучшать ваш кредитный рейтинг и положительно влиять на кредитную историю.

Вся кредитная история хранится в одном месте

В России зарегистрировано несколько десятков Бюро Кредитных Историй, которые сотрудничают с коммерческими банками. Если вы брали кредит несколько раз и в разных банках, вероятнее всего, что ваша кредитная история разбита на части и хранится в разных БКИ. Как мы уже выяснили выше, вы можете узнать, в каких именно БКИ хранятся сведения о вашей кредитной истории, через сервис на сайте ЦБ РФ.

Крупнейшие БКИ в России – Национальное Бюро Кредитных Историй (НБКИ), Equifax и Объединенное Кредитное Бюро (ОКБ). Обратившись в любое из них вы с большой долей вероятности получите полную кредитную историю. Однако ряд банков сотрудничает с тем или иным БКИ на условиях эксклюзивности, поэтому сведения о некоторых ваших кредитах могут быть доступны в отчетах одних БКИ и отсутствовать в отчетах других.

С плохой кредитной историей не пустят за границу

Не стоит путать кредитную историю и долги по кредитам. Если ваша кредитная история безнадежно испорчена, но при этом все ваши обязательства по закрытым кредитам выполнены, а по текущим нет сформировавшейся задолженности, вы можете смело бронировать билеты и оформлять визу. Законодательство четко говорит о том, в каких случаях судебные приставы могут запретить вам выезд за границу – в случае, если ваши долги, в том числе по кредитам, превышают 10 000 рублей. При этом должником вас может признать только суд, а наложить запрет – судебный пристав. Для этого банку или другой кредитной организации необходимо будет обратиться в суд, а, как известно, банки не любят заниматься судебными тяжбами, им проще продать ваш долг коллекторам, которые также в суд вряд ли обратятся.

В кредитной истории не отображаются просроченные платежи меньше 7 дней

Популярный миф, который особенно распространен среди людей, работавших в банках. Даже если вы внесли платеж по кредиту на один день позже даты платежа, установленной банком, это отразится в вашей кредитной истории.

Большинство БКИ в случае с просроченными платежами по кредиту оперируют временными интервалами.

Градация просроченных кредитов БКИ Equifax

Градация просроченных кредитов БКИ Equifax

Как показано на графике, просроченные платежи от одного до пяти дней практически не влияют на ваш кредитный рейтинг. Тем не менее, рекомендуем вам избегать задолженностей более 5 дней, так как это снизит ваш кредитный рейтинг и может стать основанием для отказа в выдаче кредита в будущем.

Кредитная история хранится недолго

Популярный у молодых людей миф. Пройдет 3 или 5 лет, и мой долг по кредиту на новенький смартфон исчезнет из кредитной истории.

Кредитная история хранится в БКИ не менее 15 лет с момента внесения последней записи, а это значит, что у большинства из нас кредитная история будет храниться всю жизнь, так как каждый новый кредит, оформленный нами, автоматически обнуляет счетчик хранения кредитной истории.

Не забывайте, что если у вас есть кредитная карта, каждый месяц ваша кредитная история пополняется новыми данными, даже если вы не расплачивались картой за этот период.

У меня плохая кредитная история. Что мне делать?

Главное – не паниковать. В конце концов, это всего лишь история. Разве вы переживаете сейчас из-за плохих оценок в школе? Так и с кредитной историей — прошлого уже не вернуть, но можно исправить ошибки в будущем.

Прежде всего, если у вас есть текущие кредиты, обеспечьте своевременное исполнение обязательств по ним. Платите вовремя. Если вы не можете заплатить в указанный срок, обязательно свяжитесь с банком и расскажите об этом. Не прячьтесь, это только ухудшит ваше положение, и банк передаст ваш кредит коллекторам. А с ними дел лучше не иметь никогда.

Не забывайте – чем меньше у вас кредитов и кредитных карт, тем лучше ваша кредитная история. Такой вот парадокс. Банки не любят, когда вы часто берете кредит. Это говорит о вашем нестабильном финансовом положении и увеличивает риски формирования задолженности.

Если вы планируете взять крупный кредит, и беспокоитесь, что ваша кредитная история не позволит получить положительный ответ от банка, закройте все кредитные карты и текущие кредиты. Это значительно повысит ваши шансы на новый кредит. Банки не любят, когда вы одновременно обслуживаете несколько кредитов. Лучше один большой, чем несколько маленьких. Запомните это правило.

Не обращайтесь в компании, которые обещают исправить вашу кредитную историю. В 100% случаев вы просто выкинете деньги на ветер.

Позаботьтесь о том, чтобы предоставить в банк как можно больше документов, подтверждающих вашу платежеспособность и надежность: справки с места работы, о доходах (желательно по установленным формам 2-НДФЛ), дополнительные документы (помимо паспорта – водительское удостоверение, СНИЛС, военный билет). Чем больше документов вы можете предоставить банку, тем надежнее в его глазах вы выглядите.

Просрочка по кредиту 1 день последствия для кредитной истории

Когда оплачиваете кредит, банки отправляют информацию в бюро кредитных историй (БКИ). Задержки по займу плохо сказываются на кредитной истории. БКИ систематизирует, собирает и хранит данные о заемщиках.

Рассказываем, через сколько дней просрочки портится КИ.

Сколько банк терпит просрочку?

Когда банк рассматривает заявку, он оценивает и кредитную историю. Если затянули с оплатой, потому что уволили на работе, банк не будет применять жестких санкций и пойдет на уступки.

Виды наказания за просрочку кредита

В кредитном договоре прописывают условия займа и наказаний за несвоевременную оплату. Приняты два вида санкций:

Штраф — это заранее установленный в договоре единоразовый платеж за просрочку по оплате. Например, если два раза заплатили не вовремя по займу, вам назначат два штрафа.

Пеня — разновидность штрафа, но отличается по двум параметрам:

начисляют за каждый день;

на размер пени влияет сумма займа.

Банки устанавливают разные штрафы, как и пени. Вся информация об этом есть в кредитном договоре. Некоторые банки в случае просроченного платежа поднимают ставку по процентам, в итоге заемщику приходится платить больше.

Внимательно вычитывайте договор. Иногда это прописывают маленьким шрифтом, чтобы вы не заметили это условие.

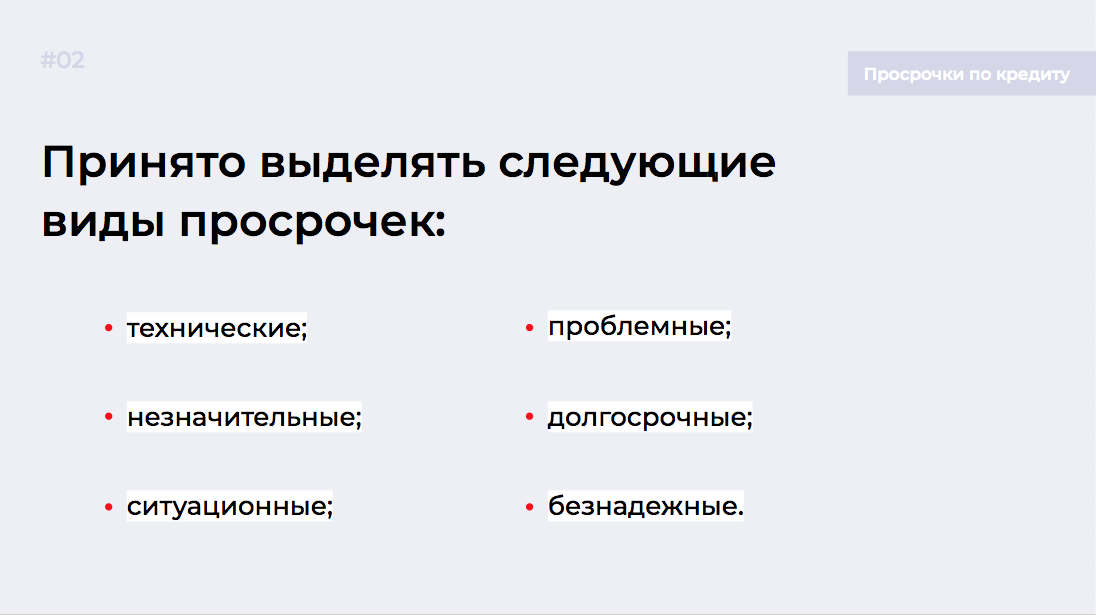

Какие виды просрочек бывают?

Техническая просрочка

Технический сбой — это когда вы вовремя положили деньги на счет, а они поступили с опозданием.

Деньги могут вернуться на ваш счет и из-за ошибки транзакции.

Оспорить техническую просрочку просто, если у вас на руках есть чек оплаты или выписка из личного кабинета.

Важно. Если знаете, что деньги поступают на счет банка на третий день, и при этом оплачиваете кредит в последний момент — такая просрочка уже не считается технической.

Незначительная просрочка

Когда оплачиваете долги по займам в последний день, есть вероятность незначительной просрочки. Это значит, что деньги придут с опозданием на 1−2 дня. Некоторые банки прощают такие просрочки, а другие отправляют данные в БКИ, что портит статистику.

Чтобы избежать незначительной просрочки, уточните у менеджера банка при заключении договора о способах перевода и сроках поступления денег. Помните, что платежные системы могут обрабатывать переводы до трех рабочих дней.

Незначительные просрочки редко влияют на кредитную историю заемщиков. Но если вы регулярно затягиваете с оплатой, банк сообщит в БКИ.

Ситуационная просрочка

Это означает, что оплата по кредиту поступила с опозданием на три и более дней. Чтобы избежать последствий, направьте в банк письменное прошение и объясните причину задержки оплаты. Например, что вы попали в больницу, потеряли работу или вам задержали зарплату. Обязательно подкрепите прошение нужными документами.

Многие банки пойдут вам навстречу и не будут направлять информацию в БКИ. Такая мера позволит избежать пени и штрафов, и не испортит кредитную историю.

Важно. Если задержите оплату на 2−3 недели, объяснительные причины не помогут и вас оштрафуют, а данные о просрочке отправят в БКИ.

Проблемная просрочка

Этот вид просрочки означает, что вы задержали оплату на 1−2 месяца. В этом случае пени и штрафов вы не избежите.

Если потеряли работу или ухудшилось материальное положение, попробуйте договориться с банком о кредитных каникулах или реструктуризации долга. Кредитные каникулы временно освободят от платежей на несколько месяцев, пока не поправите финансовое положение.

Если оформили кредит под залог и не платите один и более месяцев, банк вправе выставить ваше имущество на торги, чтобы возместить убытки. Менеджеры могут продать долг коллекторам, если не выходить с ними на связь.

Долгосрочная просрочка

Если не будете оплачивать долги по кредиту три месяца, просрочка станет долгосрочной. Сотрудники банка подадут в суд, чтобы взыскать пени, штрафы и основной долг с процентами.

Такой вид просрочки плохо сказывается на КИ. Даже если погасите долг, получить кредит в будущем будет проблематично.

Безнадежная просрочка

Списать задолженность в банке можно, если долг признали безнадежным в судебном порядке. Если у вас одно имущество, его не заберут. Второе имущество могут продать на торгах — на вырученные деньги погасят задолженность, а остаток вернут вам.

У банкротства свои минусы: нельзя купить недвижимость, выехать за рубеж, пользоваться банковскими счетами и картами.

Хотите знать о банкротстве больше? Читайте статью, где рассказали про то, кому подойдет банкротство и что для этого нужно.

Последствия просроченного кредита

В каждом банке есть отдел по взысканию долгов. Они названивают и выясняют сроки внесения денег, пытаются установить причину просрочки. Лучше идти на контакт с менеджерами банка, чтобы договориться об отсрочке оплаты или реструктуризации долга. Если перенесут оплату задолженностей — избежите штрафов и пени.

Когда за дело берутся коллекторы?

Если банк не взыщет с вас денег, долг передадут коллекторам. После этого начнутся не только звонки, письма и телеграммы, но и личные визиты. Коллекторы не церемонятся, а общаются жестко и всеми путями стараются добиться погашения долга. По закону коллекторы имеют право:

приходить пару раз в неделю к должнику;

отправлять смс не чаще двух раз в сутки;

звонить с 8:00 до 22:00 часов — один раз в день.

Продажа долга и суд

Если коллекторы не взыскали долг — заемщик скрывался и не выходил на связь, — на него подадут в суд. Если не оспорить судебное решение — счета арестуют, наложат арест на имущество, а часть зарплаты будет уходить кредитору. Меры, которые примет суд, будут зависеть от размера и обстоятельств долга.

Взыскивать задолженность могут месяц-два. Не думайте, что коллекторы забудут о долге.

Срок исковой давности составляет три года. Но если коллекторы или банк докажут, что должник уклонялся от суда и не выходил на связь намеренно — дело возобновят. В итоге придется не только выплачивать задолженность, платить штрафы, но и покрывать судебные издержки.

Сколько лет просрочка по кредиту влияет на кредитную историю?

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

Закрытые — заемщик погасил долг с просрочкой, но срок давности еще не вышел.

Действующие — все непогашенные долги. Если БКИ не успели обновить информацию по списанным долгам банкрота, они тоже будут считаться как «действующие».

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки на момент публикации статьи:

от 30 дней — полгода−год с момента погашения;

от 60 дней — от полутора до двух лет;

от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.

О том, где посмотреть кредитную историю, и как избежать ошибок при попытке ее улучшить — читайте в другой статье.

Платеж просрочен — что делать?

Просрочка по оплате не всегда убивает кредитную историю. Но чем дальше тянуть с оплатой, тем хуже это отразится на статистике. Если есть активная задержка, не подавайте заявку на новый кредит.

Банки часто требуют объяснить причины, по которой заемщик допустил просрочку. Соберите доказательную базу и попытайтесь объяснить причину задержки.

Как не допускать просрочек?

Избежать просрочек по оплате можно:

если дата платежа не подходит, позвоните менеджеру банка и попросите перенести срок оплаты на другое число;

в мобильном приложении настройте автоматический платеж;

внесите плату на 3−4 дня раньше намеченного срока, чтобы избежать технической просрочки.

Что делать, если нечем платить?

Если нет денег, позвоните в банк первым. Добейтесь кредитных каникул или договоритесь о реструктуризации долга. Когда дело дойдет до суда, приговор могут смягчить, т. к. вы охотно шли на контакт с менеджерами банка и пытались уладить ситуацию.

Помните, чем больше дней проходит после просрочки платежа, тем хуже становится КИ.

Займите деньги у знакомых, родственников, попросите руководство дать сверхурочные или подработку. Старайтесь рассчитаться с кредитором, чтобы не доводить дело до коллекторов и суда.

О том, как правильно обращаться в банк и когда банки отказывают — читайте в статье «Что делать, если нет денег платить за кредит?»

Как выйти из долговой ямы?

Когда кредит стал непосильным бременем, можно признать себя банкротом или продать имущество.

Если признаете себя банкротом, последствия не заставят себя долго ждать. Банки не будут выдавать кредит 3−5 лет, а имущество уйдет с молотка на торгах. Во втором случае будете сами продавать ценные вещи, автомобиль, чтобы рассчитаться с банком.

МБК предлагает выгодное решение! Оформите экспресс-кредит за один час до 15 млн руб. и погасите задолженность в банке. Работаем без предоплаты.

Подписывайтесь на наш блог, чтобы получать уведомления о новых статьях на почту или в мессенджер.