Мезонинные кредиты: как зарабатывают 8–10% годовых в евро на недвижимости

Мезонинный кредит — один из способов инвестировать. Это гибрид банковского кредита и прямых инвестиций в компанию. Инвестор дает кредит компании и получает доход 8–10% годовых.

В Европе и США мезонинные кредиты популярны среди инвесторов. В Европе с мезонинами в основном работают банки и независимые «инвестиционные бутики». Каждый четвертый девелоперский проект привлекает мезонинные кредиты. В США с мезонинами работают страховые компании, пенсионные фонды и фонды целевого назначения.

В России многие инвесторы не знают про мезонины. В этой статье Александр Волик, аналитик международного брокера недвижимости Tranio, расскажет о мезонинных кредитах в проекты недвижимости: что получают инвесторы, зачем мезонины компаниям и как эффективно инвестировать в мезонины.

Что получает инвестор

Доходность. Инвестор получает арендную доходность объекта на уровне 8–10% годовых.

Организация. Инвестор дает кредит. У него нет никаких операционных проблем, связанных с владением объекта. Инвестору не нужно открывать компании за рубежом, не нужно уведомлять российскую налоговую о КИКах.

Способ инвестировать. Инвестируют в мезонины дистанционно с любого счета — российского или зарубежного.

Защита инвестора. Инвестора защищает залог объекта или залог акций проектной компании. Так при негативном сценарии инвестор получает возможность контролировать объект напрямую или получает акции компании, которая владеет объектом.

Сумма инвестиций. Инвестор дает кредит девелоперу. Сумма кредита — от €20 тыс. до нескольких миллионов.

В какие проекты инвестировать

Мы расскажем о двух типах проектов, которые привлекают мезонинные кредиты: девелоперские и арендные проекты.

Как инвестор получает выплаты по мезонину

Мезонин сочетает признаки банковского кредита и акционерного капитала. Для инвестора это значит, что у мезонинного кредита есть срок, возвратность и понятные выплаты. В некоторых случаях инвестор может обладать корпоративными правами, в некоторых — участвовать в прибыли компании.

Компания берет мезонинный кредит у инвестора и кредит в банке. Сначала компания погашает банковский кредит, затем — мезонинный кредит. Только после этого компания получает права на остаток прибыли. То есть, чтобы получить свою прибыль от проекта, компания сначала выплачивает инвестору за мезонинный кредит.

Прибыль инвестор получает тремя способами:

Инвесторам, которые только начинают вкладывать в мезонины, мы рекомендуем выбрать более простые и понятные механизмы выплат — фиксированный процент или PIK.

Финансовым языком

Мезонинный кредит сочетает несколько финансовых инструментов с разными уровнями риска и доходности. Например: субординированный долг, сертификаты на участие в прибыли компании, права или варранты на акции компании. Мезонинный кредит погашается по двум принципам:

Каким инвесторам подходит мезонинный кредит

Мезонины подходят инвестору в двух случаях:

Зачем мезонины компаниям

Мезонины помогают развиваться компаниям, которые генерируют положительный денежный поток. Обычно мезонины нужны в сделках слияний и поглощений компаний, при реструктуризации капитала, для выкупа акций, в проектном финансировании. Компании привлекают мезонины в двух случаях: 1) когда им не хватает собственного капитала; 2) когда использовать собственный капитал дорого.

Мезонинное финансирование

Индивидуальное решение по финансированию компаний в ситуациях, когда стандартные продукты неприменимы

Максимальный размер сделки

Возможность погашения в конце срока

Средний срок финансирования

Максимальный размер сделки

Возможность погашения в конце срока

Средний срок финансирования

Продукты мезонинного финансирования

Кредитный мезонин с уплатой процентов в конце срока

Финансирование с возможностью выплаты отложенной доходности (капитализируемых процентов) в конце срока сделки

Кредитный мезонин с «варрантом» Производный финансовый инструмент, обеспечивающий возможность получения дополнительной доходности по сделке от роста стоимости бизнеса

Финансирование с использованием инструмента, позволяющего банку стать партнером и участвовать в росте акционерной стоимости

Создание совместного предприятия (СП)

Создание СП с участием банка для реализации инвестиционных проектов / M&A

Акционерный мезонин в форме привилегированных акций

Структурирование финансирования через выкуп вновь выпущенных привилегированных акций с гарантированными дивидендами

Акционерный мезонин с пут-/колл-опционами

Выкуп обыкновенных акций / долевое участие с обязательством клиента по обратному выкупу с гарантированной доходностью (в том числе продукт «Долевое участие с уплатой доходности в конце срока в USD/EUR»)

Ситуации применения

M&A Сделки слияния и поглощения. /LBO/ MBO Сделка приобретения бизнеса / доли в бизнесе с привлечением долгового финансирования третьими сторонами (LBO) / менеджментом компании (MBO) сделки

Финансирование компаний «новой экономики»

Рекапитализация Инструмент монетизации акционерной стоимости за счет квазидолговых инструментов.

Мезонинный кредит и партнерство: как инвестировать в стройку за рубежом

На зарубежных рынках недвижимости все бóльшую популярность приобретают инвестиции в проекты строительства и редевелопмента — так называемые стратегии добавленной стоимости (Value Added). Согласно опросу Европейской ассоциации инвесторов, вкладывающихся в не котирующиеся на бирже фонды недвижимости (European Association for Investors in Non-Listed Real Estate Vehicles), доля инвесторов, выбирающих такие проекты, выросла с 22% в 2012 году до 47% в 2016-м. Доходность в мире снижается, и при арендном бизнесе в Европе можно рассчитывать на 3−7% годовых, тогда как Value Added приносит 12−20%.

Несмотря на очевидный плюс проектов добавленной стоимости — высокую доходность, — их бывает трудно реализовать из-за нехватки финансирования. Банки — наиболее консервативные кредиторы, не желающие сильно рисковать, а потому готовы финансировать, как правило, не более 50% от стоимости расходов на проект (LTC, или loan-to-cost ratio). Поэтому в классической схеме девелопер осуществляет проект при наличии 50% собственного капитала. Если же у девелопера недостаточно собственных средств (менее 50%), он привлекает капитал инвестора.

У инвестора, желающего вложить деньги в проект девелопера, есть два основных варианта участия в такой стратегии:

У каждой из этих схем есть свои особенности, плюсы и минусы.

Мезонинный кредит

Мезонинный кредит — гибрид заемного финансирования (debt financing) и финансирования собственным капиталом (equity financing). По сути, это субординированный кредит второй очереди (после старшего долга, банковского кредита), обеспеченный залогом акций или долей. Заемщиком обычно выступает компания, специально созданная застройщиком для реализации проекта (SPV, или Special Purpose Vehicle).

Главный плюс мезонинного кредита для инвестора — более высокие проценты по сравнению с банковским кредитом. Например, в США они варьируются от 8 до 15% годовых. Несмотря на высокие ставки, девелоперы готовы воспользоваться мезонинным кредитом, чтобы получить дополнительное финансирование (обычно 70% от стоимости проекта с учетом банковского кредита), уменьшить размер собственного капитала в проекте и получить более высокую доходность, ведь при привлечении мезонинного инвестора в большинстве случаев девелоперу достаточно иметь собственный капитал в размере 30%.

Также существует практика, при которой помимо процентов по мезонину инвестор получает дополнительную доходность, зависящую от прибыли проекта. Такая опция называется дополнительным вознаграждением от чистой прибыли проекта (equity kicker) и структурируется в виде ценных бумаг — опционов или варрантов.

В отличие от арендного бизнеса, в проектах добавленной стоимости больше сценариев, при которых участники не зарабатывают, а иногда даже несут убытки. В худшем случае инвестор полностью теряет вложенный капитал. Впрочем, опытный участник рынка ищет такие проекты, где даже при неблагоприятной рыночной конъюнктуре с большой долей вероятности он сможет хотя бы «выйти в ноль».

Рисков много: разрешение на строительство может выдаваться дольше, увеличится смета проекта или не будет выполняться план продаж, — инвестору нужно рассчитать чувствительность проекта к негативным сценариям и оценить максимальную величину, на которую может снизиться цена метра или увеличиться срок реализации, прежде чем доходность проекта упадет до нуля. Чем ниже чувствительность, тем рискованнее девелопмент. Проект обладает достаточной устойчивостью при ухудшении показателей на 20%.

Вместе с тем банк и мезонинный инвестор удалены от риска. В случае негативного развития событий первый, кто «не заработает», — это девелопер. Правда, и здесь есть нюансы. Например, нужно учитывать, какой объем собственного капитала дает девелопер. Может получиться так, что он не предоставляет капитал и получает ежемесячный гонорар (development fee) — имеет гарантированную оплату своих услуг и не берет на себя проектный риск, то есть рискует только своей репутацией.

Капитал долевого партнера

В отношении собственного капитала девелопер может выбрать один из двух вариантов действий: предоставить средства из своего кармана или привлечь долевого партнера.

Долевой партнер — четвертый участник проекта, инвестор, который частично финансирует проект в обмен на долю прибыли от реализации девелопмента. Его капитал обычно составляет около 20% от стоимости проекта. При этом сценарии такой партнер-инвестор разделяет риск и прибыль проекта.

В этом случае девелопер предоставляет оставшиеся 10% от стоимости проекта и таким образом показывает долевому партнеру, что проект стóит вложений, так как девелопер тоже рискует деньгами.

Девелопер может привлечь капитал долевого партнера и без мезонинного кредита. При такой схеме проект финансируют три стороны: банк, выдающий основной кредит, долевой партнер и инвестор.

Что касается распределения прибыли в проектах с добавленной стоимостью, то обычно порядок тут устанавливается по результатам переговоров. Например, долевой инвестор первым получает долю прибыли, обеспечивающую ему 6–8% годовых на вложенный капитал (привилегированная доходность). Затем такую же доходность на свой капитал получает девелопер. Оставшаяся прибыль делится между ним и инвестором по прогрессивной шкале, то есть чем выше доходность проекта, тем бóльшую долю прибыли получает девелопер. Например, часто применяется схема, при которой девелопер получает 30% от прибыли в интервале доходности от 8 до 15% годовых, а все, что выше 15%, делится 50 на 50.

В 2016 году при сложившейся в США и Европе конъюнктуре и подобной системе распределения прибыли инвестор может рассчитывать на 12–20% годовых в проектах добавленной стоимости.

Таким образом, инвестор, дающий мезонинный кредит, выступает в роли кредитора, получает меньшую доходность и может рассчитывать на меньшие риски, поскольку в случае провала проекта убытки несет в первую очередь девелопер, затем долевой партнер и только потом кредиторы. Если же инвестор выступает в роли долевого партнера, то получает бóльшую доходность, но при этом несет бóльшие риски.

Сравнение условий участия инвестора в проекте добавленной стоимости в качестве мезонинного кредитора и долевого партнера

Что такое мезонинное финансирование. Объясняем простыми словами

Мезонинное финансирование — дополнительные деньги, которые можно привлечь от банка сверх обычного кредитования.

Мезонин применяют для финансирования роста бизнеса, сделок M&A, реструктуризации, выкупа акций, проектного финансирования, а также из-за недостатка собственных средств.

Форма мезонина (такое название иногда используют бизнесмены) бывает разной: он может быть предоставлен как в виде займа, так и через приобретение акций, причём это обычно отдельный класс акций с преимущественными правами на получение дивидендов и продажу пакета при наступлении согласованных условий, объясняет вице-президент Сбербанка Оскар Рацин.

Например, компания хочет реализовать какой-либо проект. Если она приходит с ним в банк, то может получить до 70% от необходимого объёма инвестиций, при этом 30% должны составлять её собственные средства. Компании зачастую не хватает своих денег. И тогда в ход идёт мезонинное финансирование. Или компания хочет приобрести другой бизнес или конкурента, выходит с этой целью на рынок — и ей необходимы максимальные ресурсы, чтобы осуществить сделку.

Проще говоря, капитал любой компании по структуре похож на пирог: один слой — собственные средства акционеров, другой слой — кредитные деньги, и прослойка между ними — мезонинное финансирование.

Пример употребления на «Секрете»

«Не успел приехать в Москву, как сообщили, что Рокетбанк, как я и предрекал (не нужно быть гением аналитики тут) выставлен на распродажу. Время собирать камни для фаундеров, ангелов, мезонинных инвесторов. Что думаете, братья и сёстры? Оно нам надо вообще или пусть забирают наши знаменитые консолидаторы последнего времени?»

(Бизнесмен Олег Тиньков — в Facebook-дискуссии с управляющим партнёром венчурного фонда «Лайф. Среда» Владиславом Солодким.)

Нюансы

Заёмщики часто предпочитают мезонинный долг, потому что проценты, как правило, не облагаются налогом.

Мезонинное финансирование даёт кредитору право конвертировать выданную сумму в долю в капитале компании. Как правило, это происходит после выплаты вознаграждения венчурным инвесторам и старшим кредиторам.

Мезонинный инвестор полагается при анализе заёмщика на расчёт фундаментальной стоимости этого бизнеса, а не способность заёмщика погасить кредит в срок.

Мезонин главнее, чем акционерный капитал (то есть в случае банкротства кредитор получит деньги раньше, чем акционеры компании), а ещё он даёт кредитору корпоративные права.

Чаще всего мезонинные ссуды используют для расширения существующих бизнесов. Для финансирования стартапа или компании на ранней фазе развития подбирают другие способы получить деньги.

У мезонинного финансирования есть и минусы. Собственники компании жертвуют контролем из-за потери собственного капитала, а также платят по процентам тем больше, чем дольше пользуются занятыми деньгами. А мезонинные инвесторы рискуют потерять свои инвестиции в случае банкротства компании.

Мезонинный инвестор полагается при анализе заемщика на расчёт фундаментальной стоимости бизнеса, а не способности заемщика погасить кредит в срок.

В строительной сфере «мезонин» означает надстройку над серединой дома. Ещё бывает «складской мезонин» — многоярусная металлическая стеллажная конструкция.

Мезонин что это финансирование

Е.М. Петрикова

кандидат экономических наук,

доцент кафедры финансов и цен

Российский экономический университет

имени Г.В. Плеханова

Финансы и кредит

28(556)-2013

Основными закономерностями функционирования глобального финансового рынка в фазе экономического роста до мирового финансово-экономического кризиса 2008 г. принято считать:

В качестве результата проявления данных закономерностей выступала низкая стоимость кредитных ресурсов на мировом финансовом рынке.

В период экономического кризиса наблюдались следующие процессы:

Все это привело к резкому росту стоимости заемных денежных средств и обесценению стоимости заложенных активов. Кроме того, указанные процессы стали результатом тенденций, присущих глобальному финансовому рынку в посткризисный период развития. Назовем некоторые из этих тенденций:

Мезонинный кредит следует отличать от мезонинного финансирования. Несмотря на то, что границы между этими двумя терминами практически отсутствуют, понятие «мезонинное финансирование» более широкое, чем понятие «мезонинный кредит». Оно включает в себя также финансовые инструменты (акции, облигации, опционы и пр.), работающие на рынке ценных бумаг. Этот кредит работает только на кредитном сегменте финансового рынка и подразумевает способ финансирования инвестиционных проектов, при котором:

Таблица 1. Сравнительный анализвидов финансирования инвестиционных проектов

| Критерий | Кредиты (на стройку) | Кредиты (на рефинансирование) | Мезонинные кредиты |

| Максимально доступный объем привлекаемых средств | До 70% от общей суммы затрат по проекту | До 70% от рыночной стоимости объекта | Сумма долга не должна превышать 70% от стоимости активов компании |

| Сроки погашения кредита | До 3-5 лет | До 10-15 лет | До 3-5 лет |

| Плата за привлечение денежных средств | 10-15% | 9-12% | 20% |

| Доля собственных средств, инвестированных в проект | 25-35% | 25-30% | 10-15% |

| Залоговое обеспечение по кредиту | Права на земельные участки, имущественные права, акции проектных компаний | Права на земельные участки, права собственности на объект, акции проектных компаний | Акции холдинговых и субхол- динговых компаний, акции 8РУ, акции строящихся компаний |

| Выборка средств кредитной линии | По необходимости (по мере строительства) | Единовременно | По гибкому графику на основе утвержденного бизнес-плана компании |

Обычно мезонинное финансирование используется компаниями с положительным денежным потоком для финансирования:

Обычно мезонинное финансирование используется компаниями с положительным денежным потоком для финансирования:

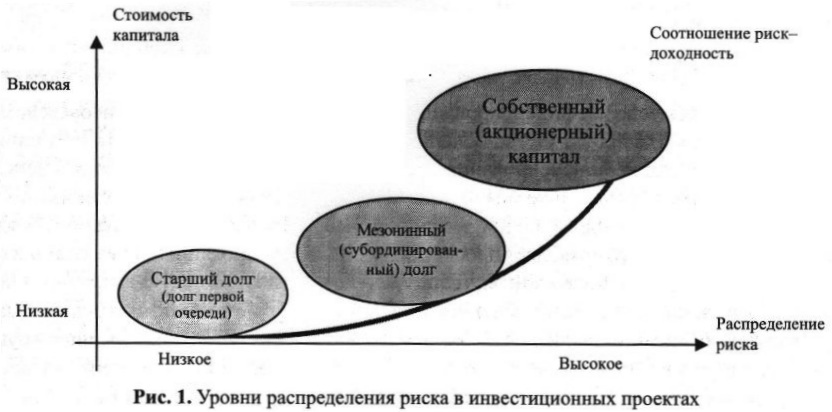

Целью мезонинного инвестора является не владение компанией, а получение искомого уровня возврата на инвестиции. Поэтому оно, как правило, имеет более гибкие (по сравнению с долговыми кредитами) условия погашения и выплаты процентов, приспособленные под реалии инвестиционного проекта. Предполагаемый уровень риска и доходности при мезонинном финансировании всегда выше, чем у обычного долгового финансирования, но ниже, чем у акционерного капитала (рис. 1).

Мезонинный кредит может быть привлечен как на начальном этапе реализации инвестиционного проекта (наравне с долгом первой очереди), когда еще согласуются условия финансирования в банке, так и на этапе, когда проект уже запущен, но требуется дополнительное финансирование со стороны собственника. В любом случае мезонинное финансирование подменяет или пополняет собственные ресурсы компании, что позволяет проекту получить необходимый собственный капитал (equity).

Мезонин, привлеченный компанией SPV, генерирующей инвестиционный проект на начальной стадии его реализации, привлекается в случае отсутствия достаточного (полного) финансирования со стороны организации-инициатора. Обычно оптимальным соотношением собственного и заемного капитала по инвестиционному проекту является такая структура, при которой залоговое обеспечение, учтенное с дисконтом, позволяет покрыть кредитные риски банка по проекту. Так как мезонинный кредит является необеспеченным, то дополнительное обеспечение по нему не требуется. А в случае дефолта компании SPV ее остальные долговые обязательства будут, как правило, иметь более высокий приоритет, чем обязательства по мезонинному кредиту.

Таким образом, возврат инвестиций по мезонину состоит из трех частей.

Мезонинный кредит может быть привлечен как на начальном этапе реализации инвестиционного проекта (наравне с долгом первой очереди), когда

Однако поскольку этот инструмент является высокорисковым, то его доля среди прочих невелика (чуть более 10%). Мезонинный кредит является своего рода альтернативой для кредита по проекту, структурированного на принципах проектного финансирования.

Коммерческие банки являются самым большим источником старшего долга для ВОТ-проектов (около 60-70%). Но в подобных ГЧП-проектах предполагается, что срок кредита должен быть намного дольше срока займа для корпоративных целей общего характера. Другими инвесторами могут выступать:

Обслуживание мезонинного кредита в ГЧП-проектах может производиться по двум сценариям.

Во-первых, в случае если у проекта достаточно ресурсов обслуживать высокую процентную ставку по мезонину и, как правило, старшему долгу, то кредит обслуживается за счет денежных потоков, генерируемых проектом. В отличие от кредита, структурированного на принципах проектного финансирования, во время строительного этапа банки хотят получать повышенную прибыль от своего мезонинного кредита по сравнению со старшим долгом, который зачастую имеет отсрочку платежа по процентам и долгу (grace period) по кредиту на этапа строительства.

Итак, мезонинное финансирование существенно отличается от проектного финансирования и даже является его альтернативой. Существенными факторами, которые определяют различия между этими двумя способами финансирования инвестиционных проектов, становятся следующие:

Таблица 2. Сравнение проектного и мезонинного финансирования

Субординированный кредит в российском праве существует только для банков. Выплата основной суммы долга происходит одним платежом по окончании срока действия договора. Проценты по такому виду кредита не могут существенно отличаться от рыночных условий предоставления аналогичных кредитов, их нельзя менять в течение срока договора. Без согласования с Банком России невозможны:

В случае банкротства кредитной организации- заемщика требования кредитора, предоставившего субординированный кредит, не могут быть удовлетворены до полного удовлетворения требований иных кредиторов.;

Это происходит только в том случае, если такой кредит признается и подтверждается Банком России как субординированный. Величина субординированного кредита, включаемого в состав источников дополнительного капитала, не может превышать половины величины основного капитала кредитной организации. Если данная величина превышена, то он учитывается как привлеченные средства.

Согласно российскому законодательству субординация кредитов для компаний невозможна. Поэтому на практике банки зачастую прибегают к использованию зарубежной компании, которая получает основное и мезонинное финансирование, а затем предоставляет финансирование российской компании (рис. 5). Компания, получающая кредит, чаще всего регистрируется в иностранном праве. Это делается для того, чтобы в случае дефолта банк не потерял контроль над проектом и не тратил время на реализацию акций компании через публичные торги, как предусматривает законодательство в России.

Близким «родственником» мезонинного финансирования являются мусорные облигации. Инструменты, используемые при этом типе финансирования, занимают позицию где-то между долговыми и долевыми инструментами. Мусорные облигации (как и мезонинное финансирование) позволяет корпорации проводить выкуп долговым финансированием быстрее и эффективнее, чем это было бы возможно сделать при использовании иных инструментов и источников финансирования.

Капитализация рынка мусорных облигаций во много раз превышает капитализацию рынка мезонинного финансирования. И это несмотря на то, что оба этих инструмента имеют схожие характеристики по риску и доходности. Рассмотрим, в чем же отличия между этими формами финансирования.

Во-вторых, мусорные облигации обращаются на относительно ликвидном вторичном рынке ценных бумаг, а инструменты мезонинного финансирования (несмотря на то, что в мезонинном финансировании присутствуют компоненты долевых ценных бумаг, эмиссию которых необходимо регистрировать) являются абсолютно неликвидными. Они приобретаются инвесторами, которые готовы пойти на долгое ожидание погашения приобретенного выпуска.

В-третьих, объемы эмиссий мусорных облигаций чаще всего превышают 100 млн долл., а объемы эмиссий инструментов мезонинного финансирования обычно составляют до половины этой суммы. Однако падение ликвидности рынка мусорных облигаций в начале 1990-х гг. существенно сократило их использование в качестве источников финансирования выкупов долговым финансированием (это относится и к мезонинному финансированию) и привело к росту использования долевых инструментов для финансирования выкупов в 1990-х гг. (обыкновенных акций, варрантов и т. п.).

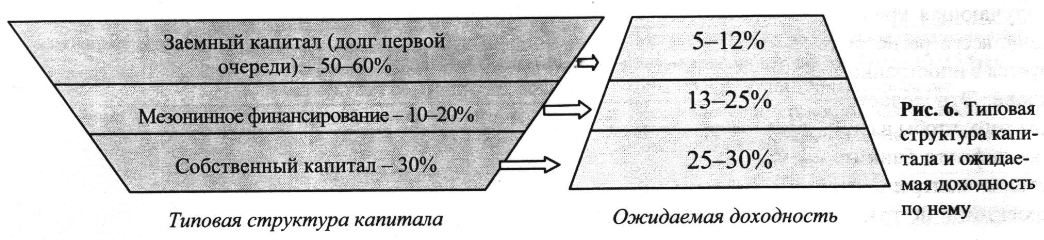

Использование мезонинного финансирования параллельно с долгами первой очереди (рис. 6) позволяет:

В настоящее время мезонинное финансирование в западной практике доступно для более крупных частных компаний и открытых акционерных компаний, рассчитывающих с помощью этого финансового инструмента поднять доходность по своим активам. Оно используется для реализации крупномасштабных строительных проектов, создания новых компаний в развивающихся отраслях промышленности. Пока фондовые рынки в значительной степени не используются для финансирования проектов ГЧП по схеме ВОТ (за исключением выпуска американских облигаций для финансирования проектов). Значительная степень риска в таких схемах финансирования связана с возможностью прекращения проекта без значительного увеличения кредита в связи с возникновением дополнительных расходов на этапе строительства. В связи с этим рейтинговые агентства (S&P, Fitch, Moody’s) не всегда готовы дать хорошую инвестиционную классификацию ценных бумаг для подобных единичных инвестиционных проектов.

Мезонинными инвесторами зачастую выступают крупные банки и страховые компании, хедж- фонды, фонды частных инвестиций. Небольшие банки, пенсионные фонды, страховые компании работают с этим инструментом очень редко имен-но по причине его рискованности и невысокой ликвидности. Мезонинные фонды, как правило, выбирают более пассивную роль в управлении и контроле за компанией SPV, в то время как традиционные инвесторы, которые приобретают долю в собственном капитале SPV, обычно ищут способ играть в управлении активную роль. Основная цель мезонинного фонда (как и банка) состоит в том, чтобы предоставить кредиты компаниям, которые останутся прибыльными в течение длительного периода времени. Акции, приобретаемые фондом, выпускаются по установленной цене с ожиданием, что компания с течением времени начнет все более повышать свою прибыльность, увеличивая таким образом и потенциальную прибыль для фонда.

Стоит отметить, что к данному инструменту финансирования также часто прибегают девелоперы, нуждающиеся в дополнительном финансировании строительства своего объекта. Несмотря на все перечисленные плюсы использования мезонинного кредитования для девелоперов, этот финансовый инструмент еще не получил широкой популярности в России. Он находится на этапе становления (в отличие от западных стран). В государствах Европы и США около 20 % девелоперов работают с данным финансовым инструментом. Объем этого рынка, по данным консалтинговой компании Mercer, в 2010 г. составил 500 млрд долл.

В настоящее время в РФ существует тенденция сокращения количества сделок по проектному финансированию из-за падения доходности по этим проектам и их возросшей стоимости (в отношении ожидаемой прибыли). По этой причине мезонинное финансирование в ближайшее время будет использоваться более активно. По мнению автора, в ближайшее время в России мезонинное финансирование может быть востребовано:

Мезонинные кредиты имеют более высокий приоритет для банка в конкурсной очереди на финансирование, а опционное соглашение позволяет компании-инициатору рассчитаться с банком в удобной для него форме:

2. Иескомб Э.Р. Принципы проектного финансирования. М.: Вершина. 2008.

3. Петрикова Е.М. Регулирование платежного баланса и международной инвестиционной позиции России: монография М.: РЭУ им. Плеханова. 2013.