Как сделать возврат товара от покупателя в 1С?

Торговые предприятия при взаимодействии с покупателями и клиентами совершают массу операций, подкрепляемых документами. Например, оформляют возврат товара. Основания для него различны. При этом и сами действия по оформлению возврата от покупателя в 1С определяются спецификой установленной на предприятии программы.

Немного про возвратную операцию в 1С

При намерении вернуть выкупленный товар клиент вправе оформлять официальный возврат. Документ о возврате разрешено запрашивать и оформлять через телефонный разговор, электронное письмо либо посетив продавца лично. Но встаёт вопрос, как отобразить возврат товаров на склад к поставщику в виде документа в системе.

Товарный возврат в 1С получается осуществлять от клиента, розничного покупателя или комиссионера. Также возвратная операция делается с учётом других факторов. Учитывается, выступает ли покупатель/клиент плательщиком НДС или же нет, учтён ли товар у клиента до его возвращения на склад поставщика, совершается ли возврат целой партии товаров либо её части.

Наличие тех или иных возможностей по совершению операций и составлению документов определяется спецификой конфигурации.

Товарный возврат в 1С:Управление торговлей

Такую операцию можно проводить самостоятельно либо по документу основанию. Чтобы совершить возврат товаров от клиента, последовательность действий здесь будет разниться.

Проведение операции вручную

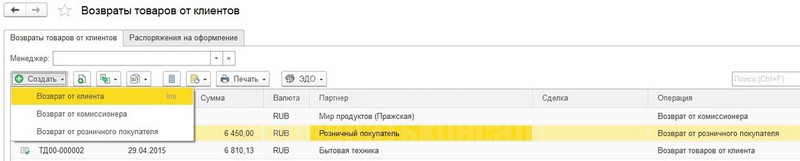

Для оформления возвратной операции придётся зайти в «Возвраты и корректировки» — «Документы возврата» — нажать «Создать» (документ).

В последующем нужно выбрать «Возврат от клиента». Появится окошко для создания документа под названием «Возврат товаров от клиента». Здесь заполняются реквизиты документа и включённая в него табличка. Здесь не нужно заполнять только дату и подходящую вариацию по компенсации.

Реквизиты для заполнения документа:

Заполнить документ разрешено двумя способами: возврат финансов по документу «Списание безналичных ДС» либо его оставление в форме аванса. Во втором случае сумма погашения от клиента вносится во взаиморасчёты (в категории «Уменьшен долг клиента»).

Табличка документа «Возврат товаров от клиента» заполняется построчно при нажатии «Добавить» или нажав на окошко подбора. Также это можно сделать перенося информацию через буфер обмена из внешних документов.

Дополнительные поля для формирования документа:

Размещение на складе осуществляется с учётом характеристик себестоимости товаров в отдельной строчке. Используется при этом функция «Заполнить себестоимость». Она равняется сумме в этой строчке. Информация о ней черпается из документа о продаже либо указывается самостоятельно.

Проведение операции по документу-основанию

Это альтернативный и упрощённый метод формирования документа, который минимизирует возможные недочеты. Проведение операции здесь максимально ускорено. Для его реализации надо зайти в «Документ-основание» (как документ «Реализация товаров и услуг»). После его открытия нужно перейти в «Ввод на основании». Здесь автоматом заполняются вкладки и таблички, корректируется сам документ.

По итогу надо только нажать на «Записать» для сохранения документа. Дальше с документом разрешается обращаться по своему усмотрению. Также можно сформировать в программе окончательную вариацию документа.

Оформление товарного возврата в 1С:УНФ

Возврат товара, проданного в розницу, делается в «Рабочем месте кассира». Оно находится в «Продажах». Последующие шаги определяются исходя из того, в нынешнюю или уже прошедшую смену приходится оформлять возврат товаров в рознице по кассе.

Возврат по незакрытой кассе

Заходим в «Возврат». Найдём и выберем здесь чек для принятия возвратного товара от покупателя в системе. Для получения документа в режиме онлайн нажмём на «Создание чека ККМ на возврат».

В табличке электронной формы документа перейдём в «Товары и услуги». Здесь нужно оставить интересующие товары из списка. Дальше через «Пробить чек» оформить приход возвращённого на склад товара с начислением финансов клиенту. После этого останется только закрыть документ.

Возврат по закрытой кассе

Возвращая проданное в прошедшей и уже закрытой смене, действуем иным образом. Сначала настроим вариацию оформления возврата товаров по нужной кассовой смене. Для этого зайдём в «Продажи». Перейдём в «Настройки» — «Ещё больше возможностей». Здесь выберем «Розничные продажи».

В разделе «Рабочее место кассира» нужно выбрать период для поиска чека, чтобы совершить возврат товаров от клиента. Чек предстоит найти по номеру. Дальше сделать документ через опцию создания чека ККМ на возврат. Все последующие действия аналогичны ситуации по проводке операции и документа возврата товаров в незакрытой смене.

Осуществление товарного возврата в 1С:Бухгалтерия

Для ведения учёта продавец через конфигурацию «Бухгалтерия» от 1С делает возвратные проводки и создаёт разные документы. Часто для этого используются документ продажи, книга покупок, откорректированный счёт-фактура. Последний документ составляется продавцом при коррекции цены на ТМЦ, отгруженные в прошедшем налоговом периоде.

Товарный возврат от контрагента на основании документа продажи

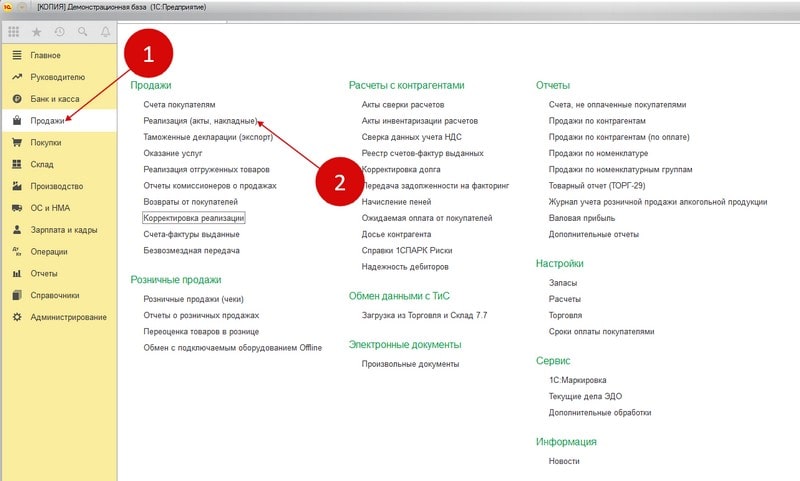

Инструкция, как правильно сделать возврат товаров от клиента. Сначала нужно зайти в «Продажи» и нажать «Реализация».

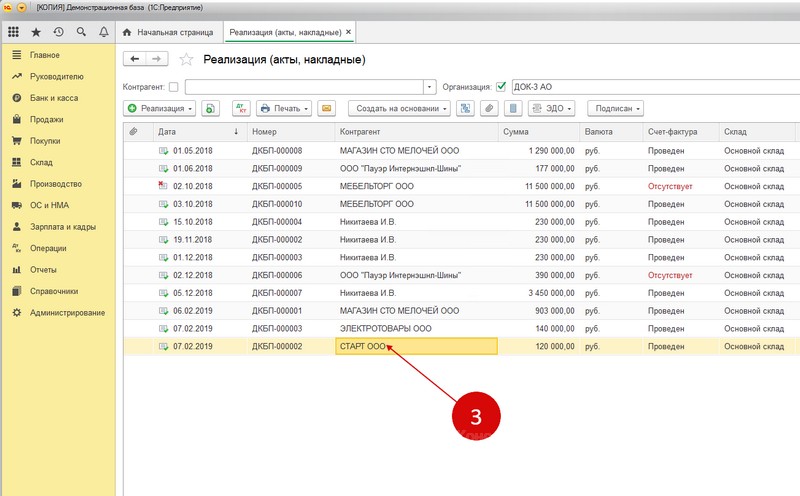

Появится окошко с операциями продаж. Найдите именно ту, по которой произошла реализация товара со склада. Откройте.

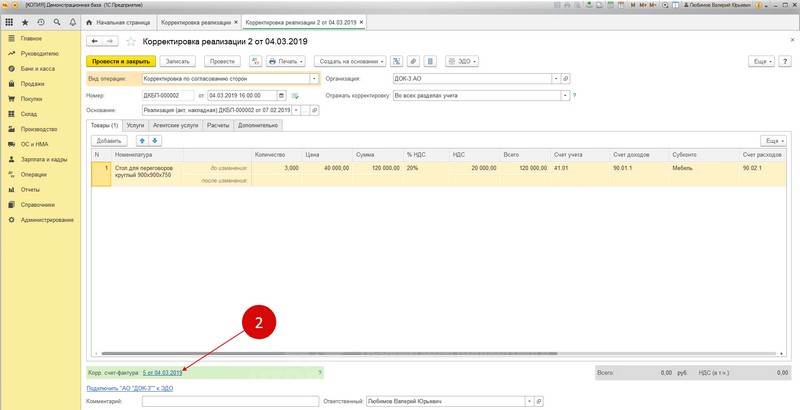

В реализации нажмите «Создать на основании». Выберите категорию «Корректировка реализации».

Появится следующая форма — корректировочная. Здесь в строчке «До изменения» прописаны сведения из документа реализации. В строчке «После изменения» нужно ввести объём товара, оставшегося у клиента после возвращения. Возврат целой поставки означает, что строчка остаётся незаполненной. Для окончания операции документ записывается и проводится. Для просмотра проводки документа можно нажать на «ДтКт».

Здесь отражается корректировка себестоимости возвращённого товара, его реализации и НДС.

Корректировочный счёт-фактура для товарного возврата

Частичный возврат товаров от клиента, не поставленных на учёт, надо обозначить в конфигурации «Бухгалтерия» от 1С формированием счёта-фактуры.

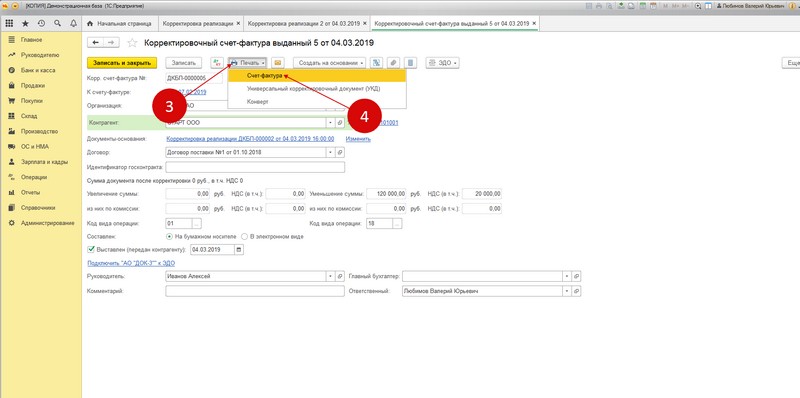

В окошке корректировки нажмите на выписку корректировочного счёта-фактуры. Высветится запись с информацией о документе.

Для распечатки нажмите на документ. Появится окошко, в котором нужно инициировать распечатку документа и выбрать счёт либо универсальный «кордок». Один экземпляр документа нужно передать покупателю/клиенту, чтобы он откорректировал НДС.

Товарный возврат по книге покупок

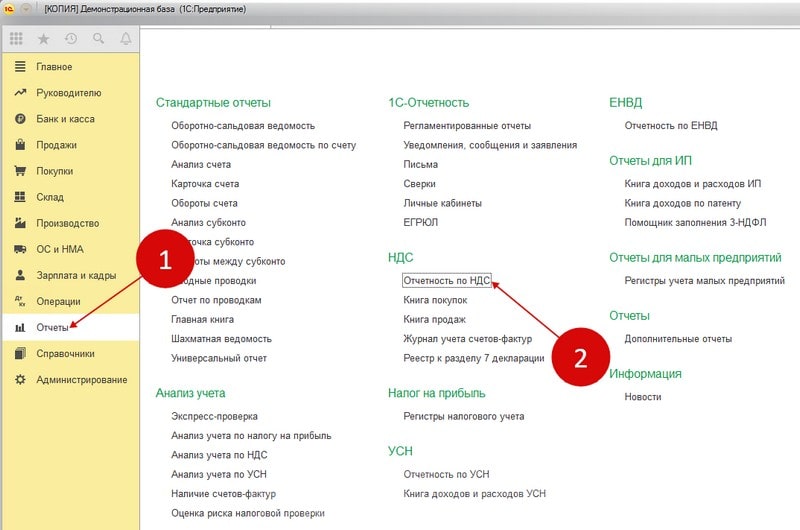

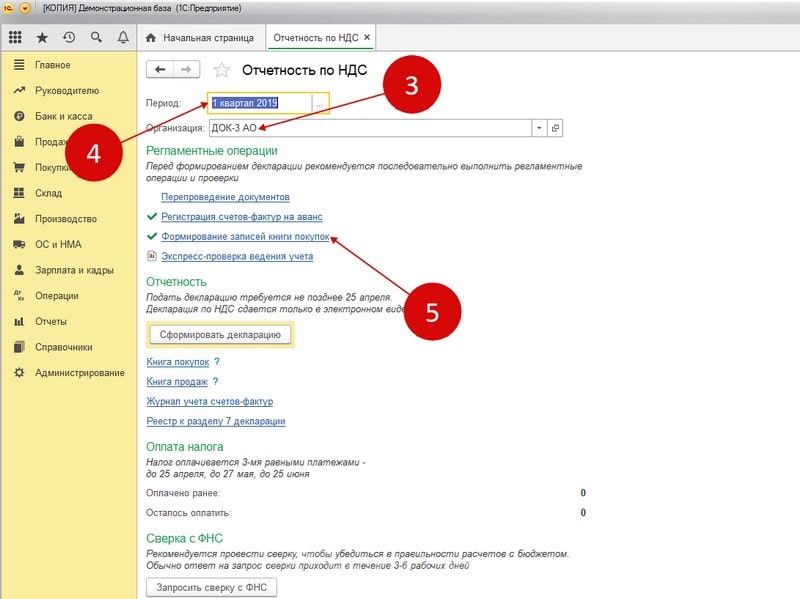

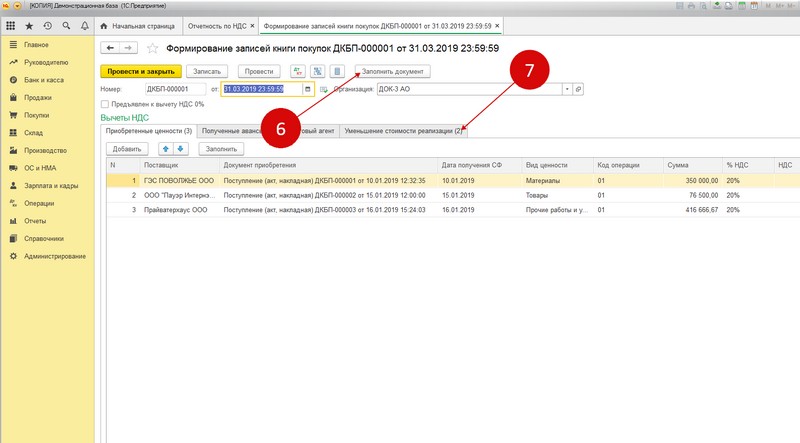

Для операции по НДС заходим в «Отчёты» и кликаем на «Отчётность по НДС».

В окошке появятся операции с учётом НДС. Здесь указываем нужные сведения. Кликаем на опцию формирования записей в указанной книге.

Появится форма, в которой нажимаем «Заполнить документ». Произойдёт самозаполнение документа. Переходим в «Уменьшение стоимости реализации».

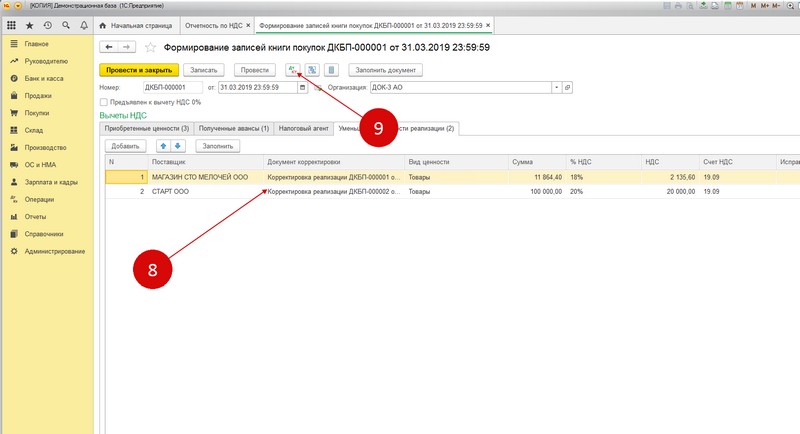

Здесь имеется документ «Корректировка реализации». Нажимаем на «ДтКт» для проверки свершения возврата товара от покупателя/клиента на основании НДС.

Появится окошко проводок с НДС. Здесь есть запись об НДС по возвращённому товару. Если все шаги выполнены, операция проведена удачно. А возврат товаров корректно отразился в налоговых документах с учётом НДС. Можно посмотреть наличие проводки. В окошке операций надо нажать на категорию «Книга покупок». Операция «Возврат товаров от клиента» отражается здесь вместе с кодом.

Методика оформления возврата от покупателя в 1С 8.3

В инструкции вы найдете подробную информацию о том, как создается документ «Возврат товаров от клиента» в «1С:Управление торговлей», базирующейся в «1С:Предприятие». После изучения данного материала, вы легко сможете сформировать и провести необходимые документы, а именно внести в программу 1С возврат продукции. Примеры проиллюстрированы в «Управление торговлей», редакция 11 (11.4.3.126).

Обзор документа «Возврат товаров от клиента»

В случае неудовлетворенности приобретенным товаром покупатель имеет право на его возврат. Запрос на возврат от клиента может быть оформлен по телефону, электронным письмом, в офисе лично. Для данной операции в 1С предусмотрена специальная конфигурация «Управление торговлей» с тремя типами возвратов:

— Возврат товаров от клиента

— Возврат товаров от покупателя (розничного)

— Возврат товаров от комиссионера

В данной статье детально рассмотрена процедура возврата товаров от клиента, которым является юридическое лицо. Другие два типа возвратов здесь не излагаются.

Как создать документ

1) Вручную из рабочего места;

2) По документу-основанию («Реализация товаров и услуг», «Заявка на возврат»).

Формат заполнения зависит от выбранного способа.

Создаем вручную из рабочего места

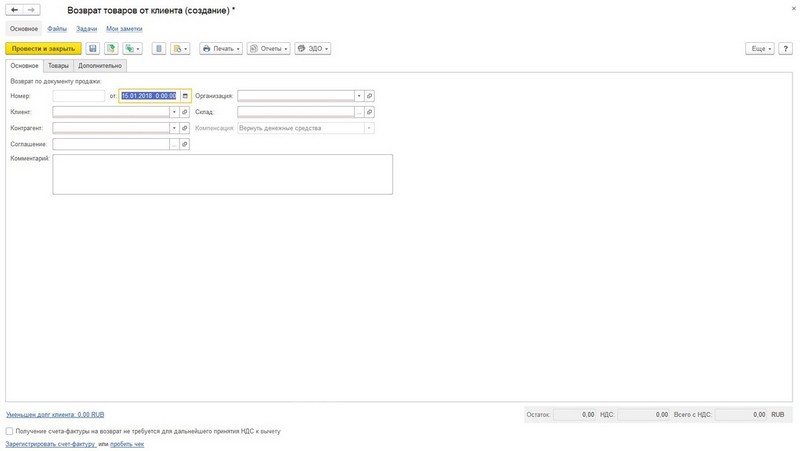

Нажимаем «Создать», дальше выбираем «Возврат от клиента», после чего появится окно создания документа «Возврат товаров от клиента». Все реквизиты документа и его табличную часть нужно заполнить, кроме даты и варианта компенсации, которые уже внесены.

Реквизиты к заполнению:

Клиент – выбирается из справочника компаньонов (клиентов).

Контрагент – данное поле механически заполняется после выбора клиента. Если в разделе «Партнер (Клиент)» не создан «Контрагент», то данную позицию необходимо добавить в справочнике партнеров.

Склад – в справочнике «Склады и магазины» выбирается нужный склад.

Соглашение – тут выбирается соглашение при их использовании. После того, как Вы выберете организацию и клиента, список соглашений можно будет просмотреть в выпадающем списке, нажав на соответствующую кнопку:

Компенсация – заполняется в случае превышения суммы возврата над погашаемой задолженностью. До занесения данных в табличную часть «Товары» данное поле недоступно для выбора. После заполнения поле будет активным для редактирования.

Заполнять можно следующими способами:

— Возврат денежных средств (за оформлением возврата продукции идет создание документа «Списание безналичных ДС», в котором и фиксируется возврат денег клиенту);

— Остается как аванс (деньги записываются в качестве аванса по любой другой операции вместо выдачи их клиенту. Пример: занесение аванса по заявке клиента или как оплата накладной на отгрузку). Тем самым снижается уровень задолженности клиента. Сумма, которую должен погасить клиент вносится в список взаимных расчетов (доступен по ссылке «Уменьшен долг клиента»).

При открытии окна можно оформить документ взаиморасчета, где отобразится уменьшенная задолженность клиента. Документ формируется на основании перечня доступных объектов взаиморасчетов.

Таблицу можно заполнять следующими способами:

После того, как в диалоговом окне отобразятся все документы продажи за период, отмечаются необходимые товары* для возврата и с помощью команды «Перенести в документ» заполняется таблица документа «Возврат товаров от клиента».

*Перенаправлять или убирать большое количество наименований можно используя выделение (Ctrl, Ctrl + A, Shift). При подборе продукции количество возвращаемого товара неизменно, изменение доступно в табличной части возврата от клиента. Данные о стоимости товара заполняются автоматически из документа продажи.

— Из внешнего файла. При этом способе данные из колонок переносятся в таблицу из внешнего файла (Excel, Word) через буфер обмена. Одна из колонок «Штрихкод», «Код», «Артикул» или «Номенклатура» заполняется в обязательном порядке.

— Равна сумме в данной строке. В данном случае возврат продукции тождественен выкупу товара и будет оприходован на склад по указанным ценам в документе.

— Определяется из документа продажи. Возврат товаров осуществляется на основании себестоимости, которая была при продаже (открывается указанный документ продажи, сопоставляются контрагент и организация, которые указаны вверху номенклатуры выделенной строки).

— Указывается вручную*. Здесь можно самостоятельно внести стоимость возврата товара на склад.

*При определении себестоимости вручную может не произойти перерасчет сумм в случае незарегистрированных цен на указанную дату. Об этом проинформирует соответствующая строка.

Обратите внимание! Хоть и нет требования указывать документ продажи в табличной части для проведения документа, но желательно это делать для корректного отображения, учета и автоматического заполнения табличной формы.

Менеджер – заполнение автоматизировано. Изменение пользователя доступно.

Сделка – вносятся данные в случае использования сделок.

Подразделение – указывается или по специалисту автоматически или вручную.

Контактное лицо – выбирается из перечня контактных лиц контрагента.

Группа финансового учета расчетов – данные выбираются из уже сформированных групп финансового учета. Данная информация не является обязательной к заполнению, служит для финансового учета расчетов с контрагентами. Есть возможность создавать новую группу настроек из появившегося окна. Также заполнение может происходит по данным выбранного договора между организацией и партнером.

Номер входящего документа – заносится номер документа в бумажном виде, по которому возвращается товар.

Валюта – определяется валюта данного документа. Автоматическое заполнение из соглашения между организацией и контрагентом.

Оплата – определяется оплата в рублях или в валюте. Автоматическое заполнение из соглашения между организацией и контрагентом.

Операция – автоматическое заполнение при определении вида операции когда создается документ.

Налогооблажение – необходимо указать один вид из следующих: «Продажа облагается НДС», «Продажа не облагается НДС», «Продажа облагается ЕНВД».

Цена включает НДС – если флажок включен – цены с НДС, если не включен – рассчитываются дополнительно к цене товаров.

Возврат переданной многооборотной тары – во время учета товара, если имеются позиции «Тара» в системе, в документ можно внести тару и отражать ее поступление на склад.

Предусмотрен залог за тару – включение происходит ручным способом, а в случае указанных условий работы с тарой в договоре между организацией и партнером, флаг по этой позиции будет автоматически выставляться в момент выбора соглашения в документе по возврату.

Кнопка «Записать» сохраняет текущий документ если нужно продолжить работу с документом. Кнопка «Провести» осуществляет возврат при необходимости продолжать работать в документе. Если необходимо завершить работу, нажимаем «Провести и закрыть».

Если нужно прикрепить к документу какие-либо файлы, выбираем «Файлы» и нажимаем «Добавить».

Используя стандартный диалог можно прикрепить готовый файл с диска.

В процессе работы файл доступен к редактированию. В полях «Дата изменения», «Изменил» можно увидеть все версии файла. Прикрепленные файлы могут просматриваться, перенаправляться по папкам, корректироваться, печататься и направляться по электронным письмом (настроив почтового клиента в системе).

В случае надобности создать задание по этому документу любому пользователю, нужно на основании документа возврата создать задание:

Где в следующих полях необходимо ввести следующую информацию:

—Задание – заполняется в обязательном порядке (например, «Проверить качество товара» ).

— Исполнитель – обязательно выбирается исполнитель из перечня «Пользователи» или «Роли исполнителей» (так задание будет направлено тем пользователям, для которых настроена определенная роль).

— Срок – вносится информация о дате и времени ручным методом или заполняется из календаря.

Вкладка «Задачи» отображает все ранее созданные задачи по документу. С ними можно выполнять различные операции – отмечать выполнение, отменять, перенаправлять, принимать к выполнению, прикреплять добавочные задания, устанавливать напоминание о задании на рабочий стол системы менеджера.

В случае надобности можно создать заметку во вкладке документа «Мои заметки» при нажатии «Создать». Данное действие будет служить напоминанием о запланированных мероприятиях.

Таким образом, мы заполнили и провели документ «Возврат товаров от клиента». Если отмечены несколько документов продажи в возврате, их отображение будет видно в структуре подчинености.

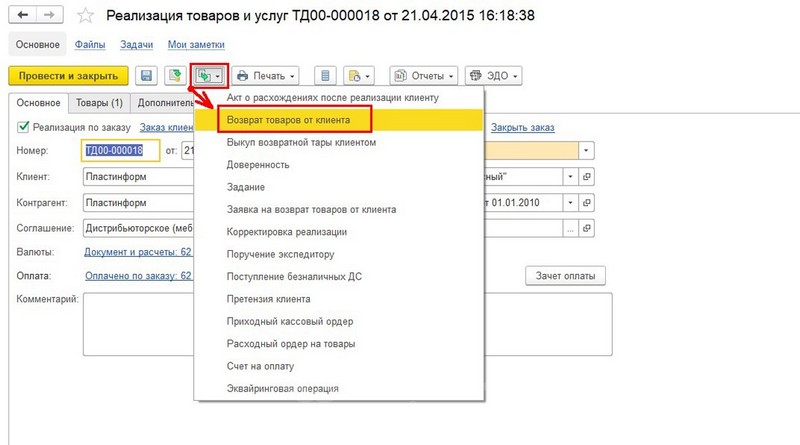

Создаем из документа-основания

Второй метод создания документа проще, допускает меньше ошибок в процессе заполнения и делает процесс создания и проведения более быстрым.

Сначала находим и открываем документ-основание (к примеру, «Реализация товаров и услуг») из журнала или же зайдя через структуру подчиненности.

После открытия документа-основания переходим к вкладке «Ввод на основании»:

Такой метод дает возможность автоматически заполнять вкладки и таблицы, а также вносить правки в документ.

Используя параметр «Качество» можно определять качество возвращаемого товара как иное («Годен», «Ограниченно годен») и оприходовать на склад. Так, во вкладке «Товары» документа «Возврат товаров от клиента» выбирается «Возврат товаров другого качества». За этим отображаются данные в столбцах «Ранее был отгружен товар» и «Возвращается товар другого качества».

Там где в строках указан брак нужно в поле «Номенклатура» (в группе «Возвращается товар другого качества») поставить флаг и выбрать номенклатуру иного качества. Для этого откроется форма «Выбор товара другого качества», где нужно отметить продукцию другого качества (если уже есть в системе), или создать и выбрать.

Для того, чтобы предприятие, которое не работает с качеством, оформило возврат товара на отдельный склад брака, выбирается Возврат на склад, отличный от склада отгрузки. Для этого меняется в шапке склад и потом проводится документ. Так, весь бракованный товар будет легко контролироваться на складе брака.

При отгрузках импортной продукции необходимо вести учет «Возврат импортных товаров», обязательно указывая номера ГТД и страну происхождения. Документ, в котором видна продажа возвращаемого товара, должен быть указан в документе возврата. Перечень товаров, которые вернул контрагент, можно увидеть после того, как документ возврата будет проведен. Для этого нажимаем на кнопку «Открыть виды запасов» из поля «Еще».

Возврат товаров на склад, на котором ведется ордерная схема документооборота. Фактическое поступление возвращаемого товара на склад оформляется в зависимости от того, на какой склад идет возврат:

— В случае ордерной схемы при поступлении товара фактическое поступление возврата товаров проводится используя документ «Приходный ордер на товары». Тут документ «Возврат товаров от клиента на ордерный склад» служит основанием для приема товаров.

— Если ордерная схема не используется, прием товаров записывается при проведении документа «Возврат товаров от клиента»;

Если в параметрах ордерного склада выбран «Статусы приходных ордеров», то товар отобразится на складе после того, как будет проведен документ «Приходный ордер на товары» в статусе «Принят» (статусы ранее: «К поступлению», «В работе», «Требуется обработка»). В статусах, что были ранее товар не будет отображен на остатках по складу. Если статусы приходных ордеров не задействованы, то товар сразу становится доступным на складе после проведения документа «Приходный ордер на товары».

Итак, нами детально описана возможность проведения возврата товара в 1С («Управление торговлей») как ручным способом, так и по документу-основанию.

Возврат денежных средств на платежную карту покупателя в 1С

В статьях «Особенности учета эквайринговых операций при УСН» и «Учет эквайринговых операций в 1С:Бухгалтерии 8» эксперты 1С рассказывали о понятии договора эквайринга, каким образом эквайринговые операции отражаются в «1С:Бухгалтерии 8» (ред. 3.0) при применении общей системы налогообложения и УСН.

В случае возврата покупателем товара денежные средства, которые должны быть перечислены на банковскую карту покупателя, банк-эквайер не списывает с расчетного счета продавца, а удерживает из сумм последующих зачислений в соответствии с договором эквайринга. Начиная с версии 3.0.49 в программе«1С:Бухгалтерия 8» редакции 3.0 такие операции автоматизированы.

Нормативное регулирование возврата товаров от покупателей в розничной торговле

При реализации товаров с использованием платежных карт может возникнуть ситуация, когда ранее приобретенный товар возвращается покупателем обратно продавцу.

Покупатель имеет право на обмен непродовольственного товара надлежащего качества в течение четырнадцати дней (если более длительный срок не объявлен продавцом), не считая дня его покупки. Если у продавца отсутствует необходимый для обмена товар, то покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п. 1, п. 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

Порядок действий продавца при возврате товара потребителем, а также перечень документов, которые должен предоставить покупатель, приведен:

Согласно указанным источникам порядок действий продавца и покупателя при возврате товаров следующий:

В случае возврата товаров покупателем сумма НДС, уплаченная организацией-продавцом при реализации этих товаров, подлежит налоговому вычету в полном объеме после отражения в учете соответствующих операций по корректировке, в связи с возвратом товаров (п. 5 ст. 171 НК РФ, п. 4. ст. 172 НК РФ), но не позднее одного года с момента возврата или отказа.

Порядок расчетов с покупателями при возврате товара

При наличном расчете с покупателем порядок возврата денежных средств зависит от того дня, в котором происходит возврат товара. В отношении расчетов посредством банковских карт порядок возврата денежных средств должен быть прописан в договоре с банком. Выручка, полученная с использованием пластиковой карты, сторнируется, а платежный документ забирается у покупателя. Если у покупателя не сохранился кассовый чек, он все равно вправе получить свои деньги у продавца (при возврате им товара), доказав факт покупки товара в этом магазине другими документами или свидетельскими показаниями.

На практике возможны следующие ситуации, когда возврат товара произошел:

Если возвращаемый товар был ранее оплачен банковской картой, то деньги возвращаются покупателю в безналичном порядке путем перечисления на карту покупателя, поскольку возвращать наличные денежные средства можно только в случае, если была произведена оплата за товар наличными (п. 2 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»). Согласно письму УФНС России по г. Москве от 15.09.2008 № 22-12/087134 при возврате товара не в день покупки операции по выдаче денежных средств осуществляются в соответствии с заключенным договором эквайринга (договором между кредитной организацией и организацией торговли).

Возврат денежных средств на банковскую карту покупателя в «1С:Бухгалтерии 8» (ред. 3.0)

Напоминаем, что возврат покупателем товара в «1С:Бухгалтерии 8» редакции 3.0 регистрируется документом Возврат товаров от покупателя (раздел Продажи). Для отражения операций по оплате товаров (работ, услуг) покупателями с помощью банковской платежной карты предназначен документ Операция по платежной карте. Для обобщения информации о движении денежных средств по договорам эквайринга предназначен субсчет 57.03 «Продажи по платежным картам».

Начиная с версии 3.0.49 программы, оформить возврат денежных средств покупателю на его платежную карту можно с помощью документа Операция по платежной карте с видом операции Возврат покупателю (раздел Банк и касса).

Порядок перечисления денежных средств на банковскую карту покупателя при возврате товара рассмотрим на следующем примере.

Пример 1

ООО «Андромеда» реализует товары и услуги в розницу, применяет общую систему налогообложения, является плательщиком НДС, положения ПБУ 18/02 не применяет. В соответствии с учетной политикой организации товары в рознице учитываются по покупным ценам. Товары и услуги реализуются через автоматизированную торговую точку с применением контрольно-какссовой техники (ККТ). ООО «Андромеда» принимает к оплате банковские карты. По условиям договора, заключенного организацией с банком-эквайером: вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки; денежные средства за товар, оплаченный покупателем банковской картой (за вычетом суммы вознаграждения) зачисляются на расчетный счет организации на следующий день после дня покупки; в случае возврата товара, осуществленного не в день покупки, денежные средства за возвращенный товар, зачисляемые на карту покупателя, удерживаются банком-эквайером из суммы, причитающейся к перечислению организации. При этом комиссия банка за перечисление денежных средств не взимается. Последовательность операций:

— 10.04.2017 организацией проданы мужские костюмы (5 шт.) на сумму 118 000,00 руб. (в т. ч. НДС 18 %), которые оплачены покупателями наличными денежными средствами (70 800,00 руб.) и платежными картами (47 200,00 руб.);

— 12.04.2017 на расчетный счет ООО «Андромеда» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения;

— 13.04.2017 покупатель-физлицо вернул костюм (1 шт.), оплаченный банковской картой, на сумму 23 600,00 руб.;

— 17.04.2017 организацией оказаны услуги на сумму 100 000,00 руб. (в т. ч. НДС 18 %), которые были оплачены покупателем платежной картой;

— 18.04.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара.

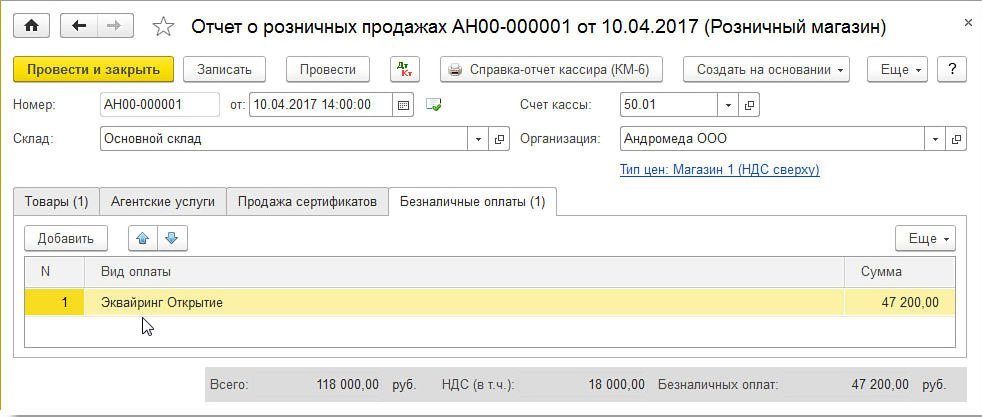

Розничные продажи костюмов отражаются документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указывается реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цена и сумма (пять костюмов по 23 600,00 руб., включая НДС 18 %).

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 1).

Рис. 1. Безналичные оплаты в отчете о розничных продажах

При наличии нескольких вариантов оплаты от покупателей розничная выручка отражается на промежуточном счете 62.Р «Расчеты с розничными покупателями», после чего распределяется по способам оплаты.

После проведения документа Отчет о розничных продажах от 10.04.2017 сформируются следующие бухгалтерские проводки:

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Поскольку по условиям Примера 1 разниц между бухгалтерским и налоговым учетом не возникает, в дальнейшем описании указанные ресурсы упоминать не будем.

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2017 года.

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Покупатель 13.04.2017 возвращает один костюм. Документ Возврат товаров от покупателя можно сформировать на основании документа Отчет о розничных продажах от 10.04.2017.

На закладке Товары табличную часть нужно скорректировать таким образом, чтобы там был указан только возвращаемый костюм на сумму 23 600,00 руб.

Несмотря на то, что продажа осуществлялась в розницу, где не ведется аналитический учет по контрагентам, при оформлении возврата следует обратить внимание на следующие моменты:

Поля Расходный кассовый ордер № и от не заполняются, так как возврат денежных средств покупателю будет осуществлен на его банковскую карту, то есть безналичным способом.

После проведения документа Возврат товаров от покупателя в регистр бухгалтерии вводятся следующие записи:

В проводках по счетам 62.02 и 19.03 в качестве контрагента указывается физическое лицо-покупатель.

Помимо регистра бухгалтерии вводится запись в регистр НДС предъявленный с видом движения Приход.

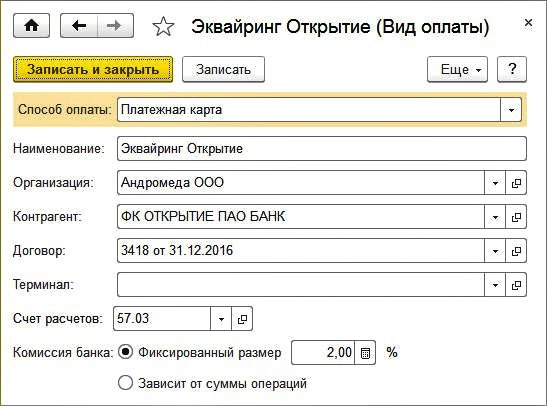

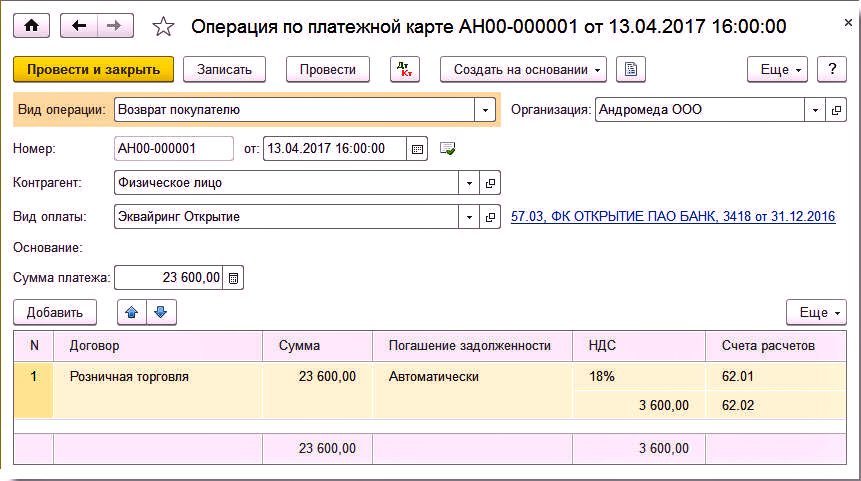

Для отражения операции по перечислению денежных средств покупателю на карту создадим документ Операция по платежной карте с видом Возврат покупателю (рис. 3). Документ удобно создавать на основании документа Возврат товаров от покупателя.

Рис. 3. Операция по платежной карте

В результате проведения документа Операция по платежной карте будут сформированы проводки:

Расчеты с физическим лицом можно посмотреть, сформировав отчет Карточка счета по счету 62.02 и установив отбор по контрагенту Физическое лицо. Отчет наглядно показывает, что 13.04.2017 покупателем был возвращен товар на сумму 23 000,00 руб. В этот же день было дано поручение банку вернуть деньги на карту покупателя. Таким образом, задолженность организации перед покупателем погашена. Иначе говоря, в момент проведения операции возврата платежа происходит перенос задолженности организации перед розничным покупателем на взаиморасчеты с банком-эквайером.

Оказание услуг физическим лицам также отражается документом Отчет о розничных продажах от 17.04.2017.

После проведения документа Отчет о розничных продажах от 17.04.2017 сформируются проводки:

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2017 года.

Банк-эквайер 18.04.2017 перечисляет организации денежные средства за вычетом суммы вознаграждения (2 000 руб.) и за вычетом суммы, возвращенной покупателю (23 600,00 руб.), то есть всего 74 400,00 руб.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 74 400,00 руб. В поле Сумма услуг нужно указать сумму комиссии банка (2 000,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Сформируем оборотно-сальдовую ведомость по счету 57.03. Отсутствие сальдо по счету 57.03 свидетельствует о полном завершении расчетов с банком-эквайером.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, нужно отразить на закладке Приобретенные ценности.

В результате проведения документа формируется бухгалтерская проводка:

В регистр накопления НДС предъявленный вносится запись с видом движения Расход. Для формирования книги покупок за II квартал 2017 года вносится запись в регистр накопления НДС Покупки.

1С:ИТС

Пошаговую инструкцию об отражении в учете операций по перечислению денежных средств на банковскую карту покупателя при возврате товара см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет». Об учете НДС в операциях по возврату товаров от покупателей в розничной торговле см. в справочнике «Учет поналогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

Особенности учета возвратов при совмещении налоговых режимов

Главная особенность возврата денежных средств на банковскую карту покупателя состоит в том, что банк-эквайер не списывает в явном виде с расчетного счета организации сумму возврата, а удерживает ее из последующих зачислений в рамках договора эквайринга.

У налогоплательщика, не ведущего раздельный учет, могут возникнуть проблемы с учетом доходов, если налоговый режим возврата и следующих продаж, оплаченных картами, не совпадают.

Порядок отражения возвратов денежных средств на платежные карты покупателей у «упрощенцев» при совмещении с ЕНВД рассмотрим на следующем примере.

Пример 2

ООО «Ромашка» оказывает услуги физическим лицам по разработке дизайн-проектов помещений, применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Кроме этого, ООО «Ромашка» реализует строительные материалы в розницу и является плательщиком ЕНВД в отношении данного вида деятельности. В соответствии с учетной политикой организации товары учитываются по покупным ценам. И товары и услуги реализуются через автоматизированную торговую точку с применением ККТ.

ООО «Ромашка» принимает к оплате банковские карты. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки. Последовательность операций:

— 25.05.2017 организацией проданы строительные материалы на сумму 90 000,00 руб., которые оплачены покупателями наличными денежными средствами (40 000,00 руб.) и платежными картами (50 000,00 руб.);

— 26.05.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения;

— 29.05.2017 покупатель вернул товар, оплаченный банковской картой, на сумму 30 000,00 руб.;

— 30.05.2017 организацией оказаны услуги на сумму 50 000,00 руб., которые были оплачены покупателями наличными денежными средствами в сумме 10 000,00 руб. и платежными картами в сумме 40 000,00 руб.;

— 31.05.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара.

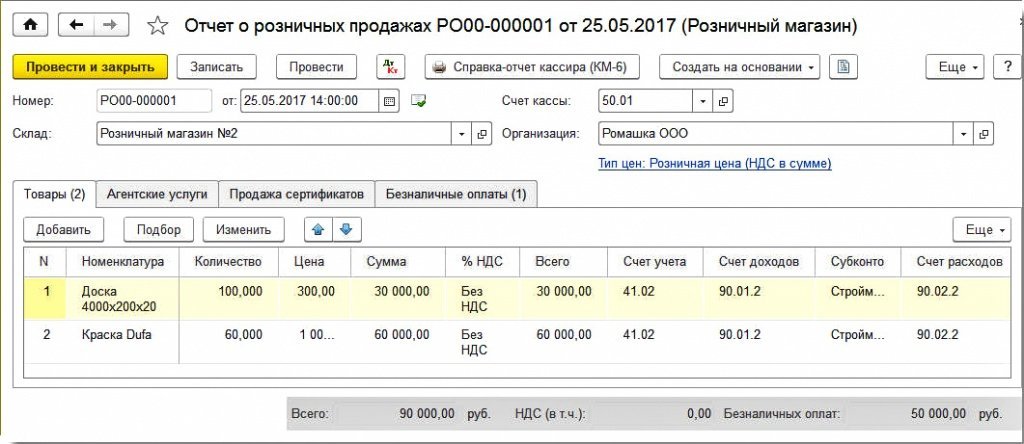

Для отражения розничных продаж стройматериалов воспользуемся документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указываются реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цену и сумму (рис. 4).

Рис. 4. Отчет о розничных продажах по деятельности, переведенной на ЕНВД

После проведения документа Отчет о розничных продажах по деятельности, переведенной на ЕНВД, сформируются следующие бухгалтерские проводки:

Забалансовый счет УСН.01 «Расчеты с покупателями по деятельности ЕНВД» предназначен для хранения информации о том, какая часть дебиторской задолженности при ее погашении должна быть отнесена к доходам по деятельности, переведенной на ЕНВД.

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления для налогового учета при применении УСН. В регистре Книга учета доходов и расходов (раздел I) сумма 40 000,00 руб. справочно отражается в колонках Доход ЕНВД и Доходы всего. Поле Доход ЕНВД предназначено для отражения доходов по деятельности с особым порядком налогообложения с целью ведения раздельного учета.

После проведения документа в регистр бухгалтерии вводятся следующие записи:

В регистре Книга учета доходов и расходов (раздел I) справочно отражаются следующие суммы:

Показатель регистра «Книга учета доходов и расходов (раздел I)»

Сумма, руб.

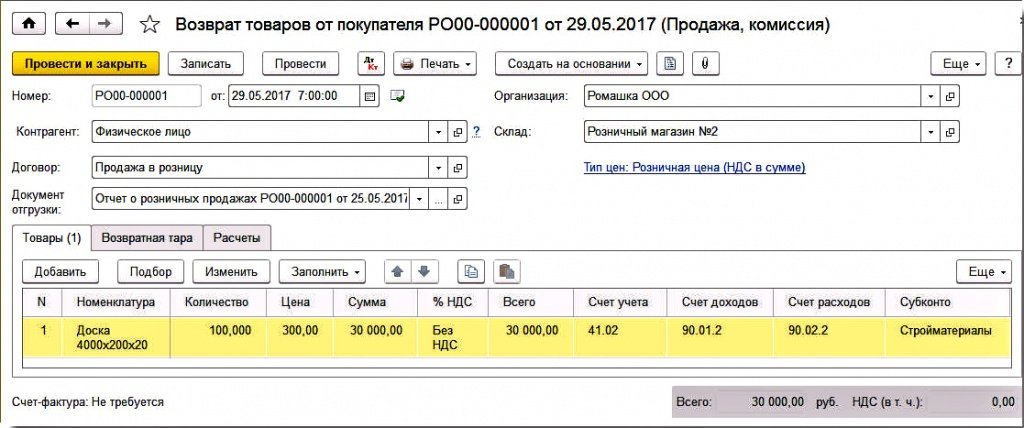

Покупатель 29.05.2017 возвращает стройматериалы (доски в количестве 100 шт. на сумму 30 000,00 руб.). На основании документа Отчет о розничных продажах от 25.05.2017 сформируем документ Возврат товаров от покупателя.

На закладке Товары табличную часть нужно скорректировать таким образом, чтобы были указаны только возвращаемые стройматериалы на сумму 30 000,00 руб. (рис. 5).

Рис. 5. Возврат товаров от покупателя

На закладке Расчеты в качестве счетов расчетов с покупателями указываем счета 62.01 и 62.02.

После проведения документа Возврат товаров от покупателя в регистр бухгалтерии вводятся записи:

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления для налогового учета УСН.

Теперь необходимо отразить операцию по перечислению денежных средств покупателю на банковскую карту. Для этого на основании документа Возврат товаров от покупателя создается документ Операция по платежной карте с видом Возврат покупателю.

В результате проведения документа Операция по платежной карте будут сформированы проводки:

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления для налогового учета УСН. Карточка счета по счету 62.02 с установленным отбором по контрагенту Физическое лицо показывает, что на конец мая задолженности у организации перед физическим лицом нет.

Оказание услуг физическим лицам также отражается документом Отчет о розничных продажах от 30.05.2017. На закладке Товары указывается стоимость реализованных розничным покупателям за день услуги по разработке дизайн-проектов помещений.

Доходы от деятельности в рамках УСН должны учитываться по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

После проведения документа Отчет о розничных продажах по деятельности УСН сформируются следующие бухгалтерские проводки:

Банк-эквайер 31.05.2017 перечислил организации денежные средства за вычетом суммы своей комиссии (800 руб.) и за вычетом суммы, возвращенной покупателю (30 000,00 руб.), то есть всего 9 200,00 руб. (предположим, что по договору эквайринга комиссия за операцию возврата не предусмотрена).

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 9 200,00 руб. В поле Сумма услуг следует указать сумму комиссии банка (800,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

В регистре Книга учета доходов и расходов (раздел I) отражаются следующие суммы:

Показатель регистра «Книга учета

доходов и расходов (раздел I)»