Как рассчитывается рентабельность оборотного капитала

Рентабельность оборотного капитала – показатель эффективности управления оборотным капиталом. Он указывает, сколько прибыли приходится на каждый рубль оборотных средств. Анализировать показатель нужно в динамике, сравнивая со среднеотраслевым значением.

Рентабельность – это относительный показатель экономической эффективности, который свидетельствует о доходности от использования тех или иных ресурсов. Он рассчитывается применительно к собственному, заемному капиталу, основным средствам, продажам, активам, производству, наценке и т.д.

Рентабельность оборотного капитала (РОК) – эффективность применения оборотного капитала организации. Находят его в виде коэффициента или в процентном отношении.

Простыми словами: РОК – сумма прибыли на каждый рубль оборотных активов.

Что относят к оборотному капиталу

Оборотный капитал – средства, принадлежащие предприятию и являющиеся его собственностью. Это показатель финансовой состоятельности и экономической устойчивости, разница между текущими активами и текущими пассивами.

К оборотному капиталу относятся:

Величина капитала зависит от расходов на сырье, материалы, стоимости и сроков возврата кредитов, дополнительных затрат на реализацию продукции, продолжительности производственного цикла и других факторов.

Информация об оборотном капитале находится во втором разделе актива бухгалтерского баланса предприятия.

Примечание от автора! Величина оборотного капитала может быть отрицательной, если текущие обязательства компании превышают текущие активы. Это отражает финансовую нестабильность фирмы и недостаток финансирования.

Рис. 1. Схема капитала предприятия

Для чего рассчитывать рентабельность?

Финансовое положение любой компании тесно связано с состоянием и эффективностью использования оборотных средств. Грамотно управляя ими, предприятие обретает независимость от внешних источников финансирования и повышает свою ликвидность. Анализировать рентабельность оборотного капитала нужно для своевременного выявления и устранения проблем управления запасами, дебиторской задолженностью, продукцией на складах.

Формула расчета

Для расчета РОК используется формула:

Показатель рассчитывают за определенный период времени – год, квартал, месяц. Стоимость активов берется средняя за необходимое время.

Среднюю стоимость активов находят по формуле:

Формула для расчета по данным баланса:

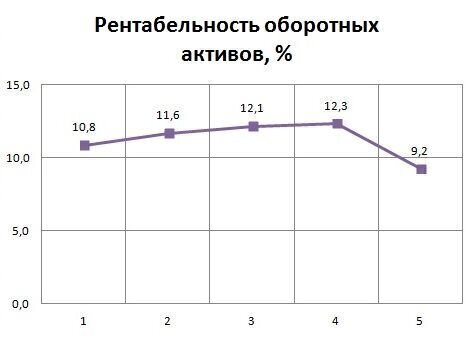

Расчет показателя на примере

Для наглядности лучше использовать таблицы и баланс предприятия.

| Чистая прибыль, тыс. руб. | 520 | 580 | 680 | 715 | 720 |

| Среднегодовая стоимость ОА, тыс. руб. | 4 800 | 4 980 | 5 600 | 5 800 | 7 800 |

| Рентабельность ОА, % | 10,8 | 11,6 | 12,1 | 12,3 | 9,2 |

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной приказом № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Как рассчитать собственный оборотный капитал (формула)?

Собственный оборотный капитал в нашей жизни

Собственный оборотный капитал — такой термин не характерен для обыденной жизни. Обычно его применяют финансисты различных предприятий, компаний и организаций. Однако любой человек, никак не связанный с коммерцией, тоже может рассчитать эту величину и сделать определенные выводы о собственном оборотном капитале.

Пример

Слесарь механического цеха Николай Семенов никогда не занимался коммерцией. С ранней молодости он трудился на заводе, проживал в общежитии и, кроме зарплаты, иных источников дохода не имел. Оплата его труда была небольшой, и от аванса до получки Семенову приходилось занимать деньги у своего соседа и друга детства Сергея Иванова.

Чтобы посчитать собственный оборотный капитал Николая, потребуется знать его оборотные активы и текущие обязательства. Для упрощенного расчета примем, что никакого имущества и собственных запасов у Николая нет, а размер его зарплаты составляет 10 000 руб.

Необходимо отметить, что показатель собственного оборотного капитала рассчитывается на определенную дату и в каждый момент может иметь разные значения. Рассчитаем оборотный капитал слесаря в день получения зарплаты.

В день получки наличка у Николая в кармане отсутствовала, а долг перед соседом составлял 5 000 руб. Кроме того, в почтовом ящике лежала квитанция на оплату проживания в общежитии в сумме 2 000 руб. Таким образом, в момент получения зарплаты его оборотный капитал составил 3 000 руб. (10 000 – (5 000 + 2 000)).

Проверьте, правильно ли вы рассчитали величину собственных оборотных средств и коэффициент обеспеченности, используя бухбаланс, с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Приведенный пример носит упрощенный характер и для Николая не имеет практического значения, так как он подсчетами никогда не занимался и эффективность своего оборотного капитала не анализировал. Однако он позволяет понять формулу расчета собственного оборотного капитала, представляющего собой разницу между оборотными активами (зарплатой) и текущими обязательствами (долг за общежитие и перед соседом).

Далее рассмотрим на примере расчет собственного оборотного капитала коммерческой фирмы, узнаем еще об одном алгоритме определения его величины, а также поговорим о том, для чего необходимо рассчитывать оборотный капитал компании.

Собственный оборотный капитал коммерческой фирмы

На первоначальном этапе любой коммерческой деятельности предпринимателю, организующему бизнес, кроме желания заработать требуется стартовый капитал. В качестве такого капитала могут выступать живые деньги, оборудование, недвижимость или иные активы. Именно они позволяют коммерсанту начать свое дело, потому что одних предпринимательских способностей здесь недостаточно. Однако не все активы могут одинаково эффективно использоваться для коммерческой деятельности, особенно на первичном этапе развития фирмы.

К примеру, предприниматель обладает навыками и знаниями в области изготовления одноразовой посуды, в его распоряжении есть специализированное оборудование для ее производства. Однако отсутствие денег на закупку сырья может свести все его начинания к нулю — без расходных материалов оборудование будет простаивать, а знания и умения не будут востребованы. А чтобы этот материал приобрести, требуются свободные денежные средства. Где их взять?

Существуют различные способы раздобыть необходимую сумму: взять кредит в банке, попросить взаймы у друзей, реализовать собственное имущество или изобрести иные способы получения денег. Появившиеся денежные средства позволят закупить необходимое сырье и материалы, запустить оборудование и начать выпуск продукции.

Основным назначением оборотного капитала является финансирование текущей деятельности фирмы, поэтому расчет величины показателя оборотного капитала позволит коммерсанту понять, достаточно ли у компании возможностей бесперебойно организовывать технологический процесс производства без простоев и срывов.

О формуле расчета оборотного капитала речь пойдет в следующем разделе.

Первая формула расчета оборотного капитала: состав показателей

Расчет оборотного капитала производится по показателям бухгалтерского баланса.

В 1-м разделе мы уже познакомились с одной из формул, применяемых при расчете собственного оборотного капитала(СОК):

где ТА и ТО — текущие активы и текущие обязательства соответственно.

Чтобы рассчитать оборотный капитал по этой формуле, необходимы показатели разделов II и V баланса. Остановимся на них подробнее.

Раздел II «Оборотные активы» баланса включает 6 основных строк, в которых перечислены наиболее ликвидные активы (легкообратимое в деньги имущество). Самыми эффективными с точки зрения доступности в составе оборотного капитала фирмы являются денежные средства: ими в любой момент можно расплатиться за необходимые для поддержания текущей деятельности ресурсы. Достаточно оформить платежное поручение и отправить его в банк или расплатиться с поставщиками наличными деньгами из кассы.

Вместе с деньгами в расчете оборотного капитала участвуют денежные эквиваленты, к которым принято относить активы, быстро обратимые в деньги. Примером денежных эквивалентов могут служить краткосрочные банковские депозиты до востребования (сроком до 3 месяцев). При отсутствии наличных денежных средств этот актив быстрее всего можно обратить в деньги, необходимые для поддержания непрерывности технологической цепочки производства продукции.

В состав текущих активов, участвующих в расчете оборотного капитала, входят и такие показатели актива баланса, как запасы и дебиторская задолженность. Это менее ликвидные по сравнению с деньгами активы, и, чтобы обратить их в деньги, потребуются дополнительные затраты времени и сил. Тем не менее все указанные активы (включая НДС и прочие оборотные активы) составляют общую сумму текущих активов (ТА), участвующих в расчетной формуле оборотного капитала.

О составе текущих обязательств (ТО), вычитаемых из суммы текущих активов при расчете оборотного капитала, поговорим в следующем разделе.

Как влияют краткосрочные обязательства на величину оборотного капитала

Показатель оборотного капитала фирмы напрямую зависит от величины текущих (краткосрочных) обязательств. Чем больше сумма текущих долгов, тем ниже оборотный капитал (при неизменности оборотных активов).

Самыми важными с точки зрения срочности погашения являются заемные средства (1510): гасить такие долги требуется регулярно, а просрочка платежа чревата дополнительными расходами в виде предусмотренных кредитными договорами штрафов.

Не погашенная в срок кредиторская задолженность (1520) также влечет негативные последствия. Например, наличие не выплаченной в срок зарплаты (краткосрочные обязательства) потребует дополнительных материальных расходов, потому что придется изыскивать средства на выплату компенсации. Ее размер рассчитывается исходя из 1/300 ставки рефинансирования за каждый день просрочки, если иное не установлено коллективным договором (ст. 236 ТК РФ). Эти деньги придется изъять из оборота, и на обеспечение текущей хозяйственной деятельности средств может не хватить.

Наличие у фирмы просроченных налоговых обязательств также может повлечь дополнительные траты на уплату пеней и штрафов.

О том, какое наказание ждет фирму, если перечислить НДФЛ в бюджет с опозданием, см. статью «Какая ответственность предусмотрена за неуплату НДФЛ?»

Долгосрочные и краткосрочные обязательства (разд. IV и V баланса) являются источниками получения средств предприятия за исключением капитала и резервов (разд. III). Краткосрочные обязательства включают в себя все долги, которые должны быть погашены на протяжении года, в то время как срок погашения долгосрочных обязательств составляет от года и больше.

Чем больше денег требуется на погашение краткосрочных обязательств, тем острее потребность в оборотных средствах для обеспечения текущей деятельности и, как следствие, ниже величина оборотного капитала.

Из следующего раздела вы узнаете, как рассчитать собственный оборотный капитал, используя совсем иные показатели баланса.

Вторая формула собственного оборотного капитала

Собственный оборотный капитал, формула которого была рассмотрена в предыдущем разделе, может рассчитываться и по иному алгоритму. Использоваться при этом будут показатели разделов I, III и IV баланса.

Расчет собственного оборотного капитала (СОК) в этом случае будет производиться по следующей формуле:

где: СК — собственный капитал, отражаемый в разделе III баланса;

ДО — долгосрочные обязательства (раздел IV);

ВНА — внеоборотные активы фирмы из раздела I баланса.

Поговорим о них более детально.

Влияние собственного капитала на величину собственного оборотного капитала можно проследить на следующем примере.

Пример

Минимальный размер уставного капитала (УК) для общества с ограниченной ответственностью — 10 000 руб. (п. 1 ст. 14 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Если коммерсант внес указанную сумму на расчетный счет и начал развивать бизнес, ему придется дополнительно изыскивать оборотные средства, чтобы оплачивать необходимые для текущей деятельности расходы (например, аренду офиса, закупку материалов и комплектующих и др.). Если бы размер УК был на несколько порядков больше, задумываться на первоначальном этапе своей деятельности о том, где найти требуемые оборотные средства, ему бы не пришлось.

Вместе с уставным капиталом в расчете собственного оборотного капитала принимают участие показатели добавочного и резервного капитала, а также нераспределенная прибыль (непокрытый убыток) и сумма переоценки внеобротных активов.

Из раздела IV баланса для определения суммы собственного оборотного капитала берутся такие показатели, как долгосрочные заемные средства, оценочные обязательства, отложенные налоговые обязательства и прочие долгосрочные обязательства.

Сумма собственного капитала и долгосрочных обязательств компании уменьшается на величину активов, отраженных в разделе I баланса (внеоборотные активы). В результате этих вычислений определяется собственный оборотный капитал фирмы.

В следующем разделе на практическом примере будет показан алгоритм расчета собственного оборотного капитала с помощью 2 рассмотренных формул.

Пример расчета СОК

Формулы собственного оборотного капитала (СОК), рассмотренные в предыдущих разделах, основаны на абсолютно разных показателях баланса, но приводят к одному и тому же результату. Рассмотрим оба варианта расчета СОК на примере показателей следующего баланса:

Расчет рентабельности бизнеса

Содержание статьи

Рентабельность (доходность) — это относительный показатель, который помогает оценить эффективность используемых ресурсов. Рассчитать его можно для каждого ресурса в отдельности или для бизнеса в целом.

Сравним два бизнеса: кафе и ресторан.

Прибыль кафе — 50 тысяч рублей в месяц, доход — 200 тысяч рублей.

Прибыль ресторана — 100 тысяч, а доход — 1 миллион.

Если судить по прибыли, ресторан выгоднее. Но мы не учитываем рентабельности — доходности каждого бизнеса. Рассчитаем ее как отношение прибыли к доходу:

Рентабельность кафе = 50 000 : 200 000 = 0,25

Рентабельность ресторана = 100 000 : 1 000 000 = 0,1

Что это означает на практике?

В каждом рубле дохода кафе содержится 25 копеек прибыли, а каждый рубль дохода ресторана включает только 10 копеек прибыли. Если масштабировать бизнес и открыть еще 4 таких же кафе в других районах города, с сохранением рентабельности, доход сети кафе составит 1 000 000 рублей:

200 000 х 5 = 1 000 000 (руб.)

При таком же доходе как у ресторана, прибыль будет в 2,5 раза выше:

50 000 х 5 = 250 000 (руб.)

Этот пример показывает, что для оценки бизнеса рентабельность также важна как абсолютные показатели: прибыль и доход.

Коэффициент рентабельности — это относительный показатель, в числителе которого стоит прибыль, а в знаменателе — объем затрат или ресурса, эффективность которого определяется. Показатель позволяет определить, сколько копеек прибыли получено на рубль использованных ресурсов. Может выражаться процентах или долях.

Прибыль рассматривается за определенный период: год, день, квартал.

Средняя стоимость ресурса рассчитывается как сумма стоимости ресурса на начало и конец периода, разделенная на два.

Расчет рентабельности бизнеса может понадобиться:

1. При планировании новых проектов и привлечении инвесторов

Зная рентабельность и сравнивая ее с другими вариантами вложения денег, инвестор может понять, что выгоднее. Если рассматривать компании из примера, вложения в кафе принесут в два с половиной раза больше прибыли. А инвестиции в ресторан с 10% доходностью выгоднее, чем хранение денег на банковском вкладе со ставкой 5% год, но несут больше рисков.

2. Для анализа эффективности работы компании

Если рассматривать показатели рентабельности в динамике, можно понять, повышается ли эффективность ее работы или снижается.

3. При оценке стоимости компании

Более рентабельная компания будет стоить дороже, так как сможет принести инвестору большую прибыль. Важно сравнивать показатели рентабельности для компаний из одной отрасли, чтобы не было искажений.

При производстве и реализации продукции используется множество различных ресурсов, и для каждого можно провести свой расчет рентабельности. Рассмотрим в статье основные показатели, которые широко используются:

Данные для расчета можно найти в отчете о прибылях и убытках:

И бухгалтерском балансе. Баланс на начало периода:

Баланс на конец периода:

Сервис ПланФакт формирует эти отчеты из данных, которые вносит пользователь, а также автоматически рассчитывает некоторые показатели рентабельности.

Рентабельность продаж (ROS)

Коэффициент рентабельности продаж (Return of sales) отражает прибыльность продаж и долю общей прибыли в выручке. Используются значения выручки и чистой прибыли из отчета о прибылях и убытках. Рост показателя говорит о том, что компания эффективно растет, а снижение — о возможных проблемах в работе.

Рентабельность продаж = Прибыль от продаж / Выручка

Выручка — это деньги, вырученные компанией за реализованные товары, оказанные услуги, выполненные работы.

В зависимости от того, что стоит в числителе, рентабельность продаж может быть разных видов:

Чистая рентабельность продаж

Чистая рентабельность продаж = Чистая прибыль / Выручка

Чистая прибыль — это прибыль, оставшаяся в компании после уплаты налогов, сборов и других обязательных платежей. Может быть положительной (дела в компании идут хорошо) или отрицательной, в этом случае, правильнее говорить об убытке.

Чистая прибыль = Выручка компании – Расходы по основной деятельности – Прочие расходы + Прочие доходы – Амортизация – Проценты по кредитам – Налог на прибыль

Значения показателя чистой рентабельности:

При оценке бизнеса важно сравнивать его показатели с другими аналогичными компаниями. Так нормальной рентабельностью для ресторанного бизнеса считается 10-20%, а в продуктовом ритейле рентабельность продаж ниже 4%.

Валовая рентабельность продаж

Используется при анализе крупных компаний, когда трудно рассчитать чистую прибыль.

Валовая рентабельность продаж = Валовая прибыль / Выручка

Валовая прибыль — разница между выручкой и себестоимостью проданной продукции.

Валовая прибыль = Выручка от продажи — Себестоимость

Нормального значения показателя нет, важно, чтобы он был положительным и демонстрировал рост. Увеличение показателя говорит о росте эффективности производства, снижении себестоимости продукции. Падение — о том, что себестоимость растет.

Операционная рентабельность продаж

Этот показатель отражает, сколько прибыли компания получит на каждый рубль на каждый рубль выручки от продаж после оплаты расходов производства, но до уплаты налогов. Операционная рентабельность помогает определить, какой проект выгоднее для компании. Его можно использовать для сравнения компаний из одной отрасли, с похожими бизнес-моделями.

Операционная рентабельность продаж = Операционная прибыль / Выручка

Операционная прибыль — разница между выручкой и расходами по основной деятельности компании.

Операционная прибыль = Выручка компании – Расходы по основной деятельности

Чистая рентабельность продаж = 676 300 : 3 800 000 = 0,177 или 17,7%

Операционная рентабельность продаж = 1 019 300 : 3 800 000 = 0,268 или 26,8%

Диана Лебедева, финансист, квалифицированный инвестор:

«Обязательно работаем с предпринимателями с показателем рентабельности:

1. Оцениваем бизнес через рентабельность по чистой прибыли. Также этот показатель помогает поставить план по выручке компании, чтобы прийти к желаемому результату по чистой прибыли.

2. Отслеживаем рентабельность каждого направления бизнеса, чтобы своевременно реагировать на убыточные и принимать меры для урегулирования.

3. Оцениваем рентабельность отдельных сделок и проектов, чтобы выявлять те, что приносят больше дохода компании»

Рентабельность активов (ROA)

Это показатель отражает, насколько эффективно используются активы компании и какой они приносят доход. Рентабельность активов один из самых важных коэффициентов рентабельности, наряду с рентабельностью продаж и рентабельностью капитала.

Рентабельность активов = Операционная прибыль / Средняя стоимость активов

Рентабельность активов также зависима от характера деятельности компании. Если отрасль капиталоемкая, требует значительных активов, этот показатель будет ниже. В сфере услуг, где не нужны большие вложения, ROA будет выше.

В норме этот показатель должен быть положительным.

Средняя стоимость активов = (1 389 000 + 1 956 300) : 2 = 1 672 650 (руб.)

Рентабельность активов = 1 019 300 : 1 672 650 = 0,609 или 60,9%

Этот показатель говорит о том, что каждый вложенный в активы рубль приносит 60,9 копеек прибыли.

Активы компании делятся на внеоборотные (основные средства и нематериальные активы) и оборотные. Для них также можно рассчитать свои показатели рентабельности.

Рентабельность основных производственных фондов (ROFA)

Это отношение чистой прибыли к стоимости активов. Отражает, сколько прибыли приносят компании основные средства (недвижимость, транспорт, оборудование).

Рентабельность основных производственных фондов = Чистая прибыль / Средняя стоимость основных производственных фондов

Среднегодовая стоимость основных производственных фондов = (198 000 + 165 000) : 2 = 181 500 (руб.)

Рентабельность основных производственных фондов = 676 300 : 181 500 = 3,72 или 372%

Рентабельность оборотных активов (RCA)

Показатель отражает эффективность использования оборотных активов. Рассчитывается как отношение чистой прибыли к оборотным активам:

Рентабельность оборотных активов = Чистая прибыль / Средний размер оборотных активов

Оборотные активы — это активы, которые меняют свою форму на протяжении производственного цикла (деньги, запасы, дебиторская задолженность) и полностью переносят свою стоимость на готовую продукцию.

Средний размер оборотных активов = (1 191 000 + 1 791 300) : 2 = 1 491 150 (руб.)

Рентабельность оборотных активов = 676 300 : 1 491 150 = 0,453 или 45,3%

Рентабельность собственного капитала (ROE)

Помогает оценить эффективность бизнеса и его привлекательность для инвестора, показывает долю чистой прибыли в собственном капитале.

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Собственный капитал — это стоимостное выражение имущества компании, сумма уставного, резервного и добавочного капитала.

Уставный капитал формируется при создании компании и состоит из взносов учредителей.

Резервный капитал создается в процессе работы, состоит из части прибыли, полученный в процессе работы.

Добавочный капитал формируется за счет переоценки основных средств или дополнительных взносов учредителей.

Средняя величина собственного капитала = (967 350 + 1 406 300) : 2 = 1 186 825 (руб.)

Рентабельность собственного капитала = 676 300 : 1 186 825 = 0,57 или 57%

Существует еще одна формула расчета, формула Дюпона. Она позволяет более точно понять, какой из показателей оказывает большее значение на рентабельность капитала.

Рентабельность собственного капитала = Рентабельность продаж х Оборачиваемость активов х Мультипликатор собственного капитала

Чистая рентабельность продаж была рассчитана выше и равна 0,177.

Оборачиваемость активов — эффективность использования активов, сколько денег получает компания с каждого вложенного в активы рубля.

Оборачиваемость активов = Выручка / Средняя стоимость активов

Оборачиваемость активов = 3 800 000 : 1 672 650 = 2,272

Мультипликатор собственного капитала в формуле Дюпона — это отношение средней стоимости активов компании к собственному капиталу.

Мультипликатор собственного капитала = Средняя стоимость активов / Средняя величина собственного капитала

Мультипликатор собственного капитала = 1 672 650 : 1 186 825 = 1,409

Рентабельность собственного капитала = 0,177 х 2,272 х 1,409 = 0,57 или 57%

Если упростить формулу Дюпона, то получится обычная формула расчета рентабельность собственного капитала. Для этого нужно преобразовать множители в дроби:

Рентабельность собственного капитала = (Чистая прибыль / Выручка) х (Выручка / Средняя стоимость активов) х (Средняя стоимость активов / Средняя величина собственного капитала)

И упростить дроби, сократив значения выручки и средней стоимости активов:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Мария Искусных, ресторатор, операционный директор:

«Показатели рентабельности, безусловно, являются одними из ключевых показателей эффективной деятельности. Представители малого бизнеса, а в ресторанной индустрии таких очень много, зачастую пренебрегают расчетами. Этого делать не стоит. Без расчетов, прибыльным может показаться проект, который таким не является.

Я считаю, что любой предприниматель минимум раз в три месяца должен рассчитывать, как валовую рентабельность ресторана в целом, так и рентабельность продаж, в том числе, сравнивая рентабельность продаж текущую с той, что была раньше, особенно при обновлении меню»

Способы повышения рентабельности

Существует два основных пути повышения рентабельности:

Оценить изменение рентабельности, а также прибыльности вашего бизнеса при изменении доходов и расходов можно с помощью калькулятора.