Как накопить на квартиру: без ипотеки и с ипотекой

Людей, способных сразу купить себе недвижимость, очень немного, поскольку это требует существенных финансовых затрат. Вместе с экспертами разбираемся, как можно накопить деньги на квартиру или на первоначальный взнос по ипотеке.

Эксперты в статье:

Самое реальное — копить на первый взнос по ипотеке

По данным Росстата, в первом полугодии 2021 года среднедушевой доход в Москве составил 81,7 тыс. руб. За вычетом прожиточного минимума (18 тыс. руб. в месяц) и при отсутствии глобальных трат среднестатистическая семья заработает за год порядка 1,5 млн руб. Средняя стоимость квартиры в новостройках массового сегмента в августе 2021 года достигла 12,7 млн руб. Если предположить, что семья откажется от всех расходов, за исключением самых необходимых, ей потребуется 8 лет и 6 месяцев (без учета инфляции), чтобы накопить на жилье.

«Целесообразнее откладывать средства на первоначальный взнос. Приняв его в размере 20% от средней стоимости квартиры (2,5 млн руб.), получим, что собрать деньги на эту цель можно за 1 год и 8 месяцев», — считает управляющий партнер компании «Метриум» Надежда Коркка.

Наличие в собственности недвижимости, бесспорно, позволит быстрее решить квартирный вопрос. Но стоит учитывать, что зачастую ее продажа может затянуться надолго. Именно поэтому в последние годы набирает популярность такая услуга, как трейд-ин. Это упрощает процесс покупки и позволяет избавиться от хлопот, связанных с продажей старой квартиры. Но цена продаваемой старой квартиры в таком случае может быть на 5–10% ниже, чем на рынке.

«Если выбор пал на ипотеку, то в идеале стоит накопить на весомый первоначальный взнос, чтобы чувствовать себя более уверенно. Из плюсов — это фиксация цены квартиры. Нет рисков, что при стабильном размере зарплаты цены на жилье вырастут в разы и покупка станет неподъемной для семейного бюджета, а инфляция не уменьшит сбережения, которые будут вложены в покупку. В то же время существенным минусом остается переплата банку», — говорит руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергей Ковров.

Главное — спланировать бюджет

Планирование семейного бюджета — это один из самых важных шагов в процессе накопления денег либо на квартиру, либо на первоначальный взнос по ипотеке.

Шаг 1 — погасите все долги как можно быстрее. Любые накопления бессмысленны, когда есть другие долги, которые надо отдавать.

Шаг 2 — спланируйте расходы так, чтобы не жить на хлебе и воде. Зачастую идея долгосрочных накоплений срывается из-за того, что люди слишком «затягивают пояса». И через некоторое время жизнь в условиях такой жесточайшей экономии становится невыносимой.

Шаг 3 — составьте четкий финансовый план. В подавляющем большинстве случаев бессистемные накопления ни к чему не приводят.

Шаг 4 — поставьте на смартфон приложение, которое позволяет следить за собственными расходами. Увидев в итоге картинку своей потребительской корзины, можно легко обнаружить бесполезные траты. Иными словами, избегайте эмоциональных покупок.

Как копить и где хранить

Банковский вклад

Плюсы:

Минусы:

Наличные

Плюсы:

Минусы:

Инвестиции

Плюсы:

Минусы:

При банковском вкладе самый высокий процент чаще всего предлагают банки второго или третьего эшелона, зачастую не отличающиеся стабильностью и не имеющие должного запаса прочности. Открытие вклада в них на значительную сумму может нести в себе риск. Кроме того, существенный доход можно получить только при пополнении вклада на несколько миллионов рублей, отмечает Надежда Коркка.

При инвестициях в ценные бумаги, по словам эксперта, необходимо учитывать, что без серьезного погружения в данный вопрос или делегирования процесса квалифицированному специалисту не стоит рассчитывать на существенный доход. Перед тем как решиться на покупку акций, требуется тщательно оценить все за и против, рекомендует Надежда Коркка.

«Копить наличные — наименее предпочтительный вариант. Причина проста: цены растут, а деньги имеют свойство обесцениваться в течение времени. Соответственно, собранной за несколько лет суммы может не хватить на желаемый вариант», — говорит эксперт.

Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet:

— Можно подходить к исполнению своей мечты о квартире поэтапно. Например, вы мечтаете жить в трехкомнатной квартире бизнес-класса в пределах Третьего транспортного кольца, но денег даже на первоначальный взнос по ипотеке на эту квартиру не хватает. Логичнее всего вложить имеющиеся средства в квартиру попроще, пожить в ней, а потом, со временем, продать ее и приобрести следующую, которая приблизит вас к исполнению мечты.

При этом можно двигаться и в локации. Если предположить, что вы начали с Подмосковья, то нужно понимать, что в каких-то городах нет смысла покупать квартиру для дальнейшей перепродажи с целью получения прибыли, а в каких-то вы получите двукратный рост цен. Например, в Одинцово почти любые квартиры подходят под последующую перепродажу.

Самый простой вариант, по мнению руководителя департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергея Коврова, — вложить накопления в облигации. Суть инвестирования проста — фактически средства выдаются в долг государству или компании, а через несколько лет можно забрать сумму займа и проценты, которые зачастую выше, чем на обычных вкладах, поясняет эксперт.

«Тем, кто изучает рынок акций, можно попробовать свои силы на бирже: вложить разные суммы в покупку акций разных компаний. Новичкам не рекомендуется рисковать и входить в непредсказуемые проекты. Лучше набраться опыта, покупая так называемые голубые фишки, то есть акции тех компаний, которые показывают постепенный, но стабильный рост. Сомневающиеся в своих силах могут обратиться за консультацией к брокеру», — говорит Сергей Ковров.

Банковские вклады подходят для среднесрочных перспектив и выбор программ тут достаточно широк. По словам эксперта, выбирать можно по наиболее удобным для конкретного случая параметрам: возможности частичного снятия, внесения определенных сумм ежемесячно, сроки вкладов.

Для краткосрочных целей можно использовать накопительные счета или просто складывать наличные в копилку. «Тут не обойтись без принципа «не хранить все яйца в одной корзине». Распределите доходы по разным накопительным каналам. Это будет безопаснее и эффективнее», — добавляет Сергей Ковров.

Сколько откладывать

По мнению экспертов, каждая семья должна решить самостоятельно, сколько им ежемесячно откладывать на квартиру. Это зависит от многого: наличия детей, финансовых и карьерных перспектив, грядущих дорогостоящих расходов (смена машины, ремонт жилья, сложная операция). Но для скорейшего накопления на первоначальный взнос по ипотеке или на покупку жилья необходимо откладывать не менее 30–50% от общего бюджета.

При накоплении поможет автопополнение

Это удобная опция, благодаря которой банковский вклад будет пополняться с определенной периодичностью и на конкретную сумму, установленную самим клиентом. По словам экспертов, автопополнение счета должно применяться наряду с контролем расходов, ведением бюджета и т. д.

Подработка как способ накопления

Наличие подработки позволит быстрее скопить требуемую сумму. Это главный плюс. Но к ее выбору стоит подойти тщательно, так как из-за перегрузок может снизиться продуктивность на основном месте работы. К тому же не все работодатели лояльно относятся к подобным действиям своих сотрудников.

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

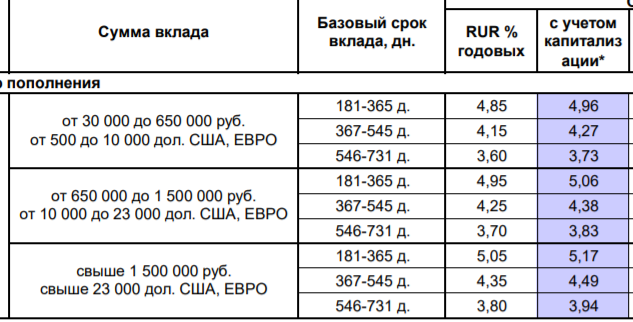

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

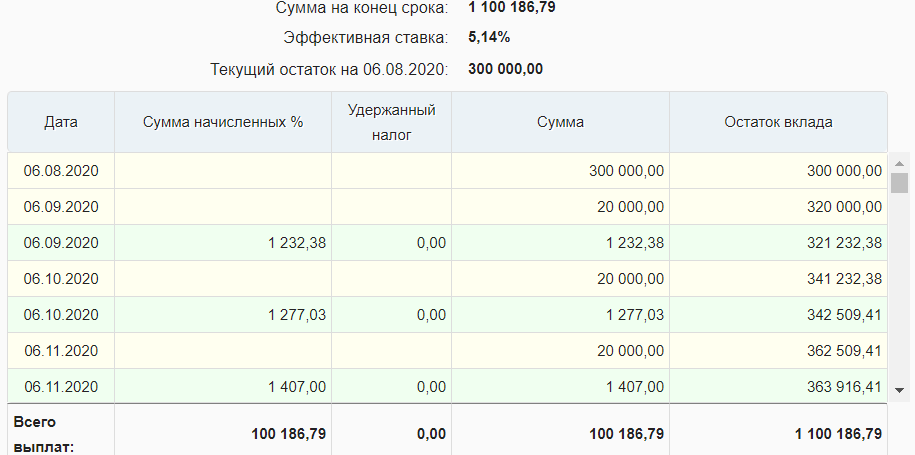

Используем универсальный калькулятор вклада для расчета:

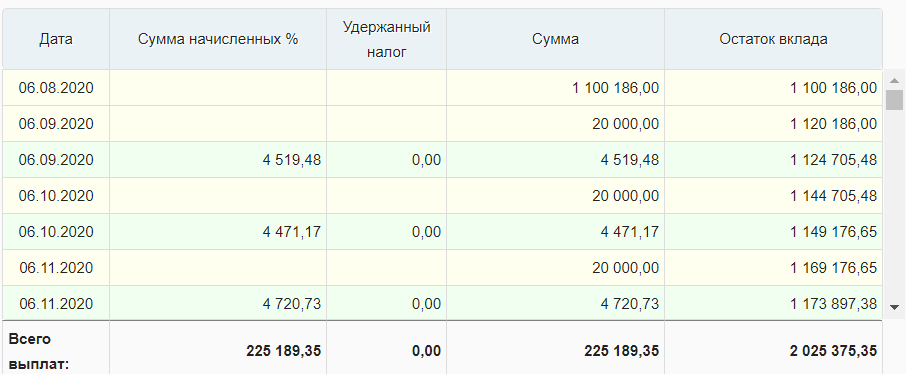

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как купить квартиру без оформления ипотеки: доступные способы, преимущества и недостатки

Многие люди хотят иметь собственное жильё. Своя квартира имеет много преимуществ. Не нужно каждый месяц оплачивать аренду съемной квартиры, можно создать в помещении уют и быть уверенным, что вас никогда не выселят. В своем доме человек чувствует себя комфортно и свободно. Ради этого все соглашаются на такую проблемную банковскую процедуру, как ипотека. Не все помнят, что приобретенная в ипотеку недвижимость до последнего дня погашения кредита остается собственностью банка. Многих людей интересует, можно ли купить квартиру без ипотеки и с самого первого дня стать ее собственником.

Недостатки ипотеки

Перед тем как решиться на такой ответственный шаг, как оформление ипотеки, заемщики детально изучают ее преимущества и недостатки.

Обратим внимание на недостатки кредитования:

Чтобы не столкнуться с данными проблемами и трудностями, покупатели ищут другие способы приобретения недвижимости.

Личные накопления

Стоимость недвижимости в разных городах России отличается. Она зависит от особенностей региона. Например, самое дорогое жильё продается в Москве и Санкт-Петербурге. Цена недвижимости в этих городах варьируется в пределах 4-5 млн рублей. Учитывая размер средней зарплаты в столице, такую сумму вполне можно накопить. Придется во многом себе отказывать и очень много экономить. Откладывая по 20 тыс. рублей на квартиру за 4 млн, понадобится примерно 10-11 лет.

Способ использования личных сбережений при покупке квартиры подойдет для молодых людей. Если с 21 года начать работать, то к 30-31 году можно обеспечить себя собственным жильем. Если начать откладывать средства с более зрелого возраста (30-35 лет), то накопить будет довольно сложно. С каждой зарплаты понадобится больше денег, следовательно, на остальные расходы будет не хватать.

Несмотря на всю сложность данного способа покупки квартиры, очень много людей им пользуются. На сегодняшний день зафиксировано более 20% граждан, купивших жилье за счет личных накоплений.

Государственная программа «Доступное жильё»

Некоторые банки принимают участие в различных льготных программах и акциях. С их помощью намного легче приобрести жильё. Программы очень выгодны и удобны. Также при участии в таких проектах к заемщикам предъявляется минимум требований.

Подойдет такой способ не всем. Есть отдельные категории населения, которые имеют право купить жильё по специальной программе:

Выбрав этот вариант покупки жилья, следует помнить, что не вся его стоимость будет оплачена государством. Покупателям выдают специальный сертификат. Его нужно передать продавцу квартиры или дома. С помощью этого документа можно оплатить только часть всей стоимости жилья. Остальные средства покупатель вкладывает из личных сбережений.

Заключение договора с застройщиком

Этот способ подойдет для тех людей, которые планируют построить дом. Данным способом можно воспользоваться в случае, если гражданин имеет возможность внести первоначальный взнос и готов ждать, пока достроится его будущий дом.

Если покупатель планирует приобрести жилье в новостройке, то можно заключить сделку с предприятием, которое строит многоквартирный дом.

Работая с потенциальными клиентами, сотрудники компании подходят к каждому индивидуально. При этом есть и общие условия:

Выбрав данный способ приобретения квартиры или дома, можно быть уверенным, что кредит не понадобится. Однако без него будет сложно собрать нужную сумму и осуществить первоначальный взнос.

Вступление в жилищный кооператив

Такой способ удобен для тех, кто имеет возможность вложить средства в строительство и подождать. Основная сущность кооперативов схожа с товариществом собственников жилья. Единственным отличием является то, что покупатель недвижимости становится членом организации.

Граждане вправе выбрать: либо стать участником уже существующей компании, либо создать свой собственный кооператив.

Каждый кооператив ставит общие условия:

Данный вариант покупки квартиры имеет и недостатки. Для того чтобы осуществить первоначальный взнос, запрещается брать займы и кредиты. Должны быть использованы строго личные средства покупателя.

Семейный капитал

Материнский (семейный) капитал — это идеальный вариант для тех, у кого не хватает средств для первоначального взноса и ежемесячных платежей при оформлении ипотеки. Не следует забывать, что сертификат выдается только тем семьям, в которых родился второй ребенок.

Материнский капитал является одной из форм государственной поддержки семей и детей. Эти деньги можно потратить только на определенные цели, среди которых приобретение жилья.

Важно! Потратить средства на погашение ипотечного кредита из материнского капитала можно только после достижения ребенком 3-х лет.

Есть один недостаток — маленькая вероятность того, что любой застройщик будет сотрудничать с покупателем, предъявляющим материнский капитал. Так как покупка квартиры осуществляется без участия банка, сложно будет договориться с продавцом. Деньги он получит спустя месяц после продажи объекта недвижимости. Это устраивает не всех владельцев квартиры. Не каждый готов ждать, и это доставляет неудобства.

Также покупателю будет трудно найти жильё, стоимость которого соответствует размеру материнского капитала. Следовательно, будет необходимо либо внести собственные сбережения, либо взять кредит (можно использовать помощь банка).

Получение жилья с места работы

Есть еще один выгодный способ получить жильё без оформления ипотеки. Для этого нужно быть официально трудоустроенным в крупной организации. Она готова кредитовать сотрудников с уровнем процентной ставки меньше, чем в финансовых организациях. Если в любом банке процент по погашению кредита составляет 9%, то в такой фирме он будет 5%. Некоторые работодатели готовы разрешить погашение без переплаты.

Потребительский кредит

Если покупателей не устраивает ипотека, можно использовать другие банковские кредиты. Например, можно оформить кредитный займ. Запрашивать можно не всю сумму стоимости квартиры, а только часть, которой не хватает.

Заемщик самостоятельно решает, какую сумму брать. Деньги выдаются на руки, банк не интересуется тем, на что они будут потрачены. Даже если после покупки квартиры останется немного средств, их можно потратить на другие нужды.

Наряду с преимуществами, у данного способа есть и недостатки:

Важно! Потребительский кредит лучше брать, когда необходима небольшая сумма для покупки недвижимости.

Продажа имущества

Этот способ подойдет абсолютно для всех. Он самый надежный из всех перечисленных вариантов. Покупатель может продать имущество, которое уже находится в его собственности, получить средства и перечислить их на счет продавца недвижимости.

У потенциального покупателя может отсутствовать имущество, стоимость которой равна стоимости приобретаемой квартиры. Если гражданин продает именно квартиру или дом, то необходимо снять себя и семью с прописки по прежнему адресу.

Также не следует забывать, что после оплаты новой квартиры вселиться в нее сразу же не получится. Необходимо найти помещение, где можно временно остановиться. Подойдет либо аренда квартиры, либо гостиница.

На рынке недвижимости также есть предложение обменять квартиры. Оно очень популярно. Если доплатить, можно приобрести более крупное и престижное жильё.

Как купить квартиру без ипотеки

Собственное жилье считается практически путевкой в светлое будущее. Имея во владении квартиру можно забыть о ежемесячных арендных платежах, затевать ремонт в удобное время и не переживать по поводу внезапного выселения. Поэтому многие соглашаются взять ипотеку, чтобы приобрести недвижимость. Но при этом забывают, что до внесения последнего платежа владельцем жилья по факту является банк. Как купить квартиру без ипотеки и стать единственным собственником? Есть несколько вполне доступных вариантов!

Почему ипотека невыгодна

Помимо того, что оформляется подобная ссуда под залог приобретаемого имущества, у нее есть и другие существенные недостатки:

Подобные трудности заставляют граждан искать пути приобретения недвижимости без ипотеки, а лучше вообще без посредников, в том числе без риелтора. Способы действительно существуют, рассмотрим каждый подробней.

Госпрограмма “Доступное жилье”

Кому подходит вариант:

Власти федерального и регионального уровня содействуют гражданам РФ в приобретении квартиры для проживания. Введена специальная программа “Доступное жилье”, дополняемая различными локальными актами субъектов РФ. Но участвовать могут только определенные категории лиц. В Москве действуют Постановления Правительства №404 от 5.05.2014 и №1050 от 17.12.2010, разъясняющие, кто может рассчитывать на государственная помощь при приобретении квартиры.

Для каждой категории граждан предусмотрены свои нюансы участия в госпрограммах. Например, претендующие на жилье в рамках проекта “Молодая семья” должны быть не старше 35 лет и состоять в зарегистрированных в ЗАГСе отношениях. Дополнительно потребуется доказать, что недвижимость в собственности у супругов и их детей отсутствует. А также подтвердить наличие доходов.

Полностью оплачивать квартиру государство не будет. Размер материальной помощи по заявлению, а также квадратура будущего жилья напрямую зависит от количества человек в семье. На руки выдается специальный сертификат, который передается застройщику. За его счет гасится определенный процент стоимости жилья. Остальную часть покупатели должны внести из личных сбережений.

Сотрудничество с застройщиком

Кому подходит вариант:

Если принято решение приобрести квартиру в новостройке самым выгодным вариантом считается сотрудничество с компанией, возводящей многоквартирный дом. Договор заключается на индивидуальных условиях, однако общие черты у подобных соглашений есть:

Если приобретать жилье в рассрочку можно обойтись и без кредита. Но без денег и без первоначального взноса выкупить квартиру не получится. Если внести требуемую сумму из собственных средств не получится, придется либо отказаться от затеи и выбрать другой вариант, либо обратиться в банк за ссудой.

Вступление в кооператив

Кому подходит вариант:

По своей структуре кооперативы напоминают ТСЖ. С той лишь разницей, что членом организации становится будущий собственник жилья, готовый вложиться в строительство. У граждан есть два варианта:

У каждого кооператива собственные правила. Но среди них есть несколько общих:

У подобного способа приобретения квартиры есть минус: чаще всего правилами организации запрещается привлекать заемные средства для выплаты необходимой суммы. Но для тех, кто хочет знать как купить квартиру без ипотеки, а значит и без обращения в банк, это наоборот выступает плюсом.

Материнский капитал

Кому подходит вариант:

Материнский капитал — финансовая помощь семьям от государства. В 2019 году родители получат 453026 рублей на каждого рожденного малыша, не считая первенца. Но потратить средства могут только на определенные цели, среди которых — улучшение жилищных условий. То есть приобретение квартиры. Причем неважно, позиционируется объект недвижимости как первичное или как вторичное жилье.

Однако законом установлены ограничения. До достижения ребенком 3 лет средства могут направляться только на погашение ипотеки. То есть обналичить деньги и купить квартиру за материнский капитал до этого времени не получится.

Другая сложность заключается в поиске продавца, готового сотрудничать с покупателем с материнским капиталом. Деньги перечисляются на счет бывшего владельца недвижимости только спустя месяц после заключения сделки о продаже и подачи соответствующего заявления в ПФР. Это создает определенные неудобства, и собственники квартиры часто отказываются от подписания договоров, где фигурирует материнский капитал в качестве средства погашения.

Для покупателя сложность использования сертификата заключается в размере государственного пособия. Найти квартиру, стоимость которой составляет 453 на рынке недвижимости практически нереально. А значит, придется добавлять недостающую сумму из собственного кармана, либо прибегать к использованию заемных средств. Конечно, если в семье не родились близнецы или тройняшки.

Жилье от работодателя

Можно ли получить жилье без обращения в банки или первоначального взноса в различные небанковские организации? Да, если есть официальное трудоустройство в крупной корпорации. В подобных учреждениях существует собственная система кредитования сотрудников. Средства на покупку жилья предоставляются на льготных условиях под низкий процент. Если в банках минимальная годовая ставка 8-9%, то фирмы готовы выдать займ под 2-5%. А иногда получить деньги в долг на покупку жилья от работодателя можно и безвозмездно.

Потребительский кредит

Помимо ипотеки финансовые организации предлагают и другие банковские продукты. Если часть средств уже накоплено, и для покупки квартиры по договору купли-продажи недвижимости мечты не хватает небольшой суммы, выручить может обычный потребительский кредит на основании договора. Подобные займы обладают рядом преимуществ:

Но при оформлении кредита следует помнить и о минусах:

Потребительский кредит лучше оформлять, когда требуется небольшое количество денег на короткий срок. Иначе подобное сотрудничество для клиента невыгодно.

Продажа имеющейся собственности

Самый надежный способ приобретения жилья без ипотеки — продажа уже находящегося в собственности ценного имущества и перечисление денег на счет владельца понравившейся квартиры. Однако помимо очевидной трудности — не у всех дома, которые можно выгодно продать — могут возникнуть и другие:

Наилучшим вариантом станет обмен. На рынке много подобных предложений. А если доплатить, можно обзавестись более крупным помещением.

Можно ли накопить

Если нужно купить квартиры без ипотеки накопление средств — самый лучший вариант. Особенно если собственное жилье есть, но хочется приобрести более крупный объект. Но даже аренда с одновременным накоплением намного выгоднее ипотеки. Подтвердим утверждение конкретным примером, и приведем образец расчета.

Предположим, стоимость понравившейся квартиры составляет 2 млн 500 тысяч рублей. Какими будут приблизительные выплаты при оформлении ипотеки? Будем вести расчет при следующих условиях:

При оформлении ипотеки банк потребует внести 375 тысяч рублей. Далее ежемесячные платежи составят, как показывает онлайн калькулятор, 38068 рублей. Отдаст банку гражданин в итоге 38068*120=4 568 160 рублей. Соответственно, за годы использования заемных средств переплата составит 4568160-2500000=2 068 160 рублей. На эти средства можно приобрести еще одно жилье.

Теперь произведем расчет и узнаем, за сколько можно накопить на квартиру, при условии проживания в арендованном жилье с ежемесячными платежами 17000 рублей. Тратить на жилье будем все те же 38068 рублей без учета оплаты коммунальных услуг. Пошаговая инструкция выглядит так:

Вместо предложенных в рамках ипотечного кредитования 120 месяцев платежей по факту придется откладывать на 1,5 года меньше. Собственное жилье можно купить через 8,5 лет. А переплата отсутствует.

Приобретение жилья без ипотеки — реальность. Главное — выбрать подходящий вариант.

Помощь в покупке квартиры без ипотеки

Какие существуют способы приобретения недвижимости без взятия ипотечного кредита и какой подойдет именно Вам? Задайте эти вопросы нашим юристам заполнив форму ниже и они проконсультируют Вас бесплатно!