Выхода нет: когда банкротство не спасет от долгов

Должник обязан стремиться рассчитаться с кредиторами, насколько это возможно. Поэтому суды учитывают действия должника перед банкротством или уже во время процедуры. И оценивают его «добросовестность», которая может толковаться судами по-разному. При этом нужно ориентироваться на поведение должника в целом. Суду необходимо разбираться в таких моментах самостоятельно, даже если сами стороны не акцентируют на них внимания. На это в апреле обратил внимание Верховный суд.

Анализ судебной практики показал, что под «недобросовестностью» суды могут понимать самое разное поведение должника.

Не помог управляющему

Закон запрещает несостоятельному гражданину избавляться от долгов, если его привлекли к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство. Так произошло в деле № А33-3243/2017. Оксана Бровченко отказалась передать финансовому управляющему свои банковские карты. За это АС Красноярского края привлек ее к «административке» по ч. 7 ст. 14.13 КоАП. Суд решил, что она «воспрепятствовала деятельности управляющего», и вынес ей предупреждение. Из-за этого три инстанции признали, что должница вела себя недобросовестно, и не стали списывать ее долги по итогам банкротных процедур.

Чтобы не оказаться недобросовестным, должник обязан всячески сотрудничать с финансовым управляющим, не допуская злоупотреблений.

Павел Герасимов, партнёр, генеральный директор юридического бюро Падва и Эпштейн Падва и Эпштейн Федеральный рейтинг. 29 место По количеству юристов ×

А в деле № А82-14038/2016 должницу Маргариту Малышеву не освободили от долгов по другой причине. Она не предоставила управляющему никаких документов: ни сведений о кредиторах и должниках, ни информации о банковских счетах, ни данных о своих доходах. Кроме того, Малышева вообще не приходила в суды на заседания по своему делу. При этом она продала квартиру и машиноместо, и денег от их продажи хватило бы на оплату требований кредиторов. Но деньги она не передала. Суды решили, что в таком случае освободить Малышеву от долгов нельзя.

Набрал долгов

Распространенная ситуация: чтобы расплатиться с уже существующими долгами, человек набирает новые. Но не всегда такое поведение суды оценят как недобросовестное.

В деле № А40-41410/2016 основными кредиторами Алексея Рябцева оказались другие граждане, его знакомые. Он продолжал брать у них в долг миллионы рублей, хотя знал, что не сможет вернуть деньги. При этом он даже не платил и по старым займам. Кроме того, он также скрыл от управляющего информацию о нескольких своих кредиторах и о том, что у него есть автомобиль. Суды признали такое поведение недобросовестным и не стали списывать долги.

А вот в банкротстве Сергея Киреева ситуация была другой: его основными кредиторами были банки. В 2012 году он взял крупный кредит, в 2015 — еще несколько. Три инстанции признали такое поведение недобросовестным, ведь Киреев наращивал свои долги без возможности их погасить, а также отказался заключать с банками мировое соглашение. Но Верховный суд обратил внимание, что в этом деле не было выявлено признаков преднамеренного банкротства.

Кроме того, при получении кредитов должник предоставлял банкам полные и достоверные сведения о своем финансовом состоянии. А прекращение расчетов с кредиторами произошло по «объективным причинам»: из-за снижения зарплаты на 30%. Судьи экономколлегии признали его поведение неразумным, но не увидели в нем недобросовестности. А неразумное поведение не должно быть поводом для неосвобождения гражданина от долгов (дело № А41-20557/2016).

Если кредитором выступает банк, то поведение гражданина по принятию на себя обязательств, превышающих его активы, не может быть истолковано как «недобросовестное». Банк как профессиональный субъект оборота должен сам проводить проверку гражданина.

При этом если гражданин набрал кредитов, предоставив недостоверные сведения о своем положении, его от долгов не освободят, обращает внимание Улезко. В деле № А40-142506/2016 Никита Коршунов брал кредиты, предоставляя банкам «липовую» справку о своих доходах. Арбитражный суд Московского округа признал такое поведение недобросовестным, и в итоге АСГМ не стал освобождать должника от обязательств по итогам процедур.

Спрятал имущество

Часто должники в преддверии банкротства начинают «прятать» свое имущество от кредиторов. Что-то продадут, что-то подарят своим родственникам. Но так делать нельзя, и Верховный суд в апреле это подтвердил.

В 2008 году Александр Михайлов начал работать в «Инвестгазпроме». Почти сразу он договорился с работодателем о покупке авто в долг. Компания купила сотруднику УАЗ Патриот за 700 000 руб., а деньги оформила под 2% годовых. Стороны договорились, что сумму Михайлов должен вернуть до 2014 года. Деньги должны были удерживать из его зарплаты. Но сотрудник предпочел не выплачивать долг, а спустя всего три дня после перевода денег уволился.

Деньги в итоге взыскали через суд, но и после этого Михайлов не стал возвращать их. Он продал автомобиль, а еще подарил свою долю на земельный участок и квартиру своей супруге. В процедуре банкротства управляющий оспорил эти сделки, и имущество вернулось в конкурсную массу. Но денег для оплаты всех долгов не хватило. При этом суды трех инстанций все равно решили освободить Михайлова от долгов (дело № А72-18110/2016).

Экономколлегия рассмотрела спор и решила, что суды не исследовали изначальное поведение Михайлова. Долг у него образовался из-за того, что он взял у работодателя заем, обещал вернуть деньги, но тут же уволился. Только это позволяет усомниться в добросовестности должника и не освобождать его от обязательств, отметил ВС. Но в случае Михайлова нижестоящие инстанции закрыли глаза и на другие злоупотребления с его стороны: после взыскания денег через суд он сразу продал машину и подарил жене земельный участок и долю в квартире.

При новом рассмотрении дела Арбитражный суд Ульяновской области учел эти обстоятельства и решил не списывать с Михайлова долги по завершении банкротства.

Отказался от наследства

Интересное решение по банкротному спору несколько лет назад вынес Арбитражный суд Северо-Кавказского округа. Безработный Иван Неретин, имея долг перед своим знакомым, в 2011 году отказался от наследства, а через год взял несколько кредитов. В 2016 году суд признал Неретина банкротом. Три инстанции, которые поддержал и ВС, расценили его поведение при отказе от наследства как недобросовестное. Таким образом он попытался уклониться от погашения долгов. В итоге долги с него не списали (дело № А53-1344/2016).

По мнению Александры Улезко, это разбирательство — яркая иллюстрация того, что «автономия воли» гражданина в случае возбуждения банкротства ограничена. И любые действия и даже бездействие, которые потенциально повлекут за собой уменьшение конкурсной массы, расценят порой как недобросовестные. Эксперт предполагает, что практика может продолжить развиваться не в пользу должников и суды по такой логике начнут признавать «недобросовестным» неподачу потенциально выигрышного иска в суд или отказ от него. Ведь гражданин мог бы выиграть спор, и за счет полученных денег пополнилась бы конкурсная масса.

Мой опыт банкротства как физлица и списание долгов (удачный)

Надеюсь поможет тем, кто попал в сложное финансовое положение. Поделюсь опытом.

Долгов в общей сумме у меня было в районе 680 000 рублей, из них 580 000 перед Сбербанком по кредиту и 100 000 перед налоговой. Как так получилось если кому интересно, опишу отдельным постом, а сейчас о другом.

Я понимал, что в ближайшее время выплачивать такую сумму возможности у меня не будет, а взыскать с меня в судебном порядке деньги было невозможно (ни жилья ни дохода ни имущества я в собственности не имел). В то же время хотелось оградить себя и семью от нервотрепки, связанной с неизбежными попытками взыскания с меня немаленькой в общем-то суммы долга.

В 2015 году я перестал выплачивать долги. Примерно в 2017, точно уже не помню, упростили процедуру банкротства физлиц и я решил воспользоваться этой возможностью.

Каким критериям должен соответствовать должник, чтобы его признали банкротом? Сумма долга не менее 500 000, просрочка не менее 3 месяцев, долг не относится к личным обязательствам (алименты например), отсутствие признаков преднамеренного банкротства (например взял кредит и сразу не стал платить). У меня так и было, кредит я честно и без задержек платил почти два года.

Для начала процедуры вам потребуется арбитражный управляющий, специализирующийся на личных банкротствах, я своего нашёл просто в поисковике по положительным отзывам. Позвонил ему, он задал несколько вопросов по моей ситуации и сразу сказал что все получится. Стоимость процедуры в феврале 2018 года для меня составила 110 000 рублей, из них:

25000р. вознаграждение арбитражного управляющего (официально, на депозит арбитражного суда)

15000р. почтовые расходы (запросы, публикации и т.д.) тоже официально.

70000 услуги управляющего как юриста. Ибо мне сразу было сказано, что за 25000 этим заниматься никто не будет, ну я проверил рынок, цена на тот момент была от 40000 до 100000, поэтому я согласился и подписал договор с управляющим, подписал доверенность на предоставление моих интересов в госорганах и процедура началась.

Управляющий подал заявление в Арбитражный суд с просьбой признать меня банкротом, сделал запросы в ГАИ, Росреестр, Ростехнадзор и основные банки о наличии в моей собственности транспорта, жилья и расчетных счётах. Транспорта и жилья у меня не было. На единственное жилье взыскание не обращается, т.е. если у вас одна квартира или тем более доля в ней, выселить вас из неё не имеют права. Был карточный счёт, на который я получал зарплату, у меня это был МРОТ. На время процедуры расчетный счёт блокируется, но по закону на каждого члена семьи банкрота должен приходиться доход не менее прожиточного минимума. В моей семье доход приносил только я, поэтому эти деньги оставались в моем распоряжении.

После подтверждения отсутствия у меня жилья, транспорта и дохода, суд ввёл процедуру реструктуризации, т.е. кредиторы получил возможность предложить свои варианты погашения мной долга. Предложений от кредиторов не поступило и процедура была завершена.

О последствиях.

Нельзя в течение 5 лет стать индивидуальным предпринимателем, также учредить или стать директором ООО. Для меня это не критично, ибо и не собирался.

Могут быть проблемы при получении кредита или ипотеки. Ну во первых у меня и так большого желания брать кредиты больше нет, а во-вторых у меня сейчас неплохая работа с зарплатных проектом в крупном банке, так мне уже и кредит и ипотеку одобрили, только бери. Не беру пока)

Из плюсов: конечно моральное давление ушло полностью. Конечно это выгодно финансово, вместо 680 000 я заплатил в итоге 110 000.

Как итог: никаких сожалений. По времени 14 месяцев ушло. По деньгам 110 000. Место действия Тамбовская область.

Есть неточности, маловато смысла в процедуре на такой сумме, кредиторы крайне простые. Не описано взаимодействие с ФУ, потенциальные риски, вероятности и нюансы.

Интересна сама логика, чтобы тебя признали банкротом ты должен оплатить не малую сумму. Зазеркалье.:)

110 тысяч на банкротство есть а на выплаты нет?

Автор, ваш опыт очень интересен. Можно ли как-то с вами связаться? Я работаю на крупном портале о банках и финансах, ищу людей с подобным опытом для раскрытия темы. Разумеется, на условия абсолютной анонимности. Если готовы, со мной можно связаться по почте wildangel_95@mail.ru

Автор, а обязательно ли иметь просроченную задолженность? В тему банкротства погружаюсь, поскольку молодой человек «реструктурировал» свои долги, погасив их перед родственниками, взяв кредит в банке. И я уже понимаю, что следующие 4 года жить на МРОТ, но просрочек пока нет.

Всем привет, у меня тоже была проблема с кредитами, думала как решить эту проблему и наткнулась на эту статью https://bankrot-kuban.ru/spisat-dolgi-po-kreditam-2021 тут описаны пять способов как списать долги или уменьшить ежемесячный платеж. Мне очень помогла, можно почитать и понять что больше подходит конкретно для тебя.

А как так получилось что не смог платить?

смысла брать банкротство на 680тыс. мало. Лучше уже на 2-3 млн кредитов взять и потом подавать банкротство, наверное.

Мне идея долговой ямы гораздо ближе

Ситуация может у человека была сложная, но как преподнесено! А вы, лохи, будете за меня выплачивать, таких с МРОТ и единственным жильем до хрена и больше, а кредиты берут

работа есть же, какое банкротсво?

Как «проиграть» банкротство из-за коммуналки и почему всегда нужно идти до конца

В моей серии постов это следующий случай «несписания» долгов в процедуре банкротства, который я хотел бы разобрать.

Бывший предприниматель Хитров подал заявление на банкротство с долгами более 3 млн рублей. Банкротство шло без происшествий и уже близилось к завершению.

В реестр требований кредиторов (те, перед кем долги) было включено публичное акционерное общество «ТНС Энерго Нижний Новгород» с долгом в размере 16 308 руб. за коммунальные услуги. Было и было, подумал бы каждый из нас.

Суд первой инстанции посмотрел на этого кредитора (ТНС Энерго) с долгом в 16т.р. и не стал портить жизнь должнику, поскольку иные кредиторы (банки, налоговая служба) никаких возражений к списанию долгов не заявили.

Самое первое определение суда о завершении процедуры банкротства вы можете почитать здесь

Не применять в отношении Хитрова Владимира Вячеславовича правила об освобождении от обязательств.

Так вот из-за активности юриста ПАО «ТНС Энерго Нижний Новгород» и из-за долга в 16 000 рублей, гражданин Хитров остался с миллионными долгами после завершения процедуры банкротства. Справедливо или нет, но факт есть факт, на тот момент решение вступило в законную силу.

С полным текстом судебного акта апелляционной инстанции можете ознакомиться здесь

Но на этом история не закончилась. Хитров на то и обладает такой фамилией, что пошел дальше, в суд кассационной инстанции. Позицию суда кассационной инстанции мы не узнаем никогда ибо взглянули они на все эти судебные акты и поняли, что так рассматривать дела нельзя. И отменили оба судебных акта по процессуальным основаниям:

Между тем, апелляционный суд, применив по собственной инициативе нормы о злоупотреблении правом, не выносил на обсуждение участвующих в деле лиц обстоятельства, свидетельствующие, по его мнению, о недобросовестном поведении должника, что привело к тому, что Хитров В.В. был лишен возможности представить доказательства разумности и правомерности своих действий, что недопустимо в силу статьи 9 Арбитражного процессуального кодекса Российской Федерации.

Суд апелляционной инстанции не создал условия для всестороннего и полного исследования доказательств и установления фактических обстоятельств дела, что могло привести к принятию неправильного решения.

Но, так уж у нас устроены крупные компании, особенно в сфере коммунальных платежей, что юристам там никогда высоких зарплат не платили. И тот юрист, что так долго добивался возврата 16 000 рублей, к моменту нового рассмотрения дела, вероятно, уволился. А новый (если таковой и был) этим делом интересоваться совершенно не стал.

Рассматривая дело с самого начала, суд первой инстанции снова поинтересовался у лиц участвующих в деле: «настаивает ли кто-то на «несписании» долга?»

Услышав в ответ тишину пустого зала судебного заседания, в который не пришла ни одна сторона, суд удалился в совещательную комнату и снова списал Хитрову все долги.

Решение суда вступило в законную силу и так и не было больше никем обжаловано.

Итоговый судебный акт о списании долгов вы можете почитать здесь.

Такая вот получилась история о том, что даже если вы оказались не правы, не стоит опускать руки. Иногда абсолютные формальности могут оказаться на вашей стороне и помочь вам разрешить, казалось бы, неразрешимую задачу. Мы не знаем как завершился бы этот спор, если бы ТНС Энерго вновь заявило о «несписании» и билось бы дальше за это. Весьма возможно, что и не в сторону должника.

Для тех, у кого не открываются ссылки на судебные акты оставляю номер дела А43-3163/2019.

Когда-то я написал статью о том, чем занимается финансовый управляющий сразу после введения процедуры: Банкротство: что делает финансовый управляющий, пока вы спите. Акт первый, выявляем ваше имущество. Вкратце: делает запросы в госорганы, ему приходят ответы. Всё ваше имущество и все ваши сделки как на ладони.

Так как в нашем регионе ограничения и нерабочие дни ввели с 25 числа, людям делать нечего, стали они ходить ко мне на консультации. У двоих из трёх человек в последний год были совершены сделки: одна «подарила» машину, дабы не отобрали. У второго сестра купила машину на его имя, при наличии долгов перед банками.

Несколько месяцев назад закончил процедуру банкротства человека, который перед началом процедуры переоформил своё единственное жильё на безработную дочь по договору купли-продажи, дабы его не потерять. Всё это было задолго до определения Конституционного суда, разрешившим реализовывать роскошное жильё. В то время, когда даже дворец, будучи единственным жильём, был неприкосновенен.

При этом люди, возможно, в глубине души надеясь на такую возможность, спрашивают: а что, если я продам эту машину брату/свату/маме? А по заниженной цене? А если не продам, а подарю?

После чего начинаются нудные объяснения, почему не прокатит.

Начнём с самого главного тезиса: сделки, совершённые за последние три года до подачи заявления о банкротстве, оспоримы. Финансовый управляющий вправе их оспорить.

Давайте рассмотрим ситуации на примере автомобиля.

Что бы успешно оспорить сделку, нужно, что бы сошлись несколько условий: аффилированность, платёжеспособность, ущерб кредиторам, равноценность.

Допустим, вы подарили автомобиль. Сразу встаёт вопрос: почему вы, будучи имея задолженность, так просто избавляетесь от имущества, которое могли бы направить на погашение задолженности? Сразу имеется и ущерб кредиторам, и отсутствие равноценного встречного исполнения.

Хорошо, вы не подарили, а якобы продали автомобиль по договору купли-продажи, в котором прописана цена, близкая к рыночной. Опять вопрос: где деньги, Зин?

Можно направить >50% на расчёт с кредиторами (и лучше не с одним, а в равной степени со всеми, иначе можно усмотреть ущерб остальным кредиторам), остальные траты прикрыть жизненными потребностями, лучше чеки какие-нибудь предоставить, и тогда с высокой долей вероятности суд откажет в оспаривании сделки. Но и для должника финансовый смысл такой операции будет ниже, изначально ведь хочется сохранить всю машину и не платить ни копейки.

Имеется одна схема сохранения автомобиля, которой пользуются особо ушлые: заключается договор займа с залогом автомобиля с другом (не с родственником, так как сразу всплывает аффилированность), пишутся расписки о внесении 3-4 платежей и идут в суд, где один просит вернуть деньги и обратить взыскание на автомобиль, а второй неистово возражает, потому что гладиолус (признавать иск нельзя, ибо это тоже форма сделки, которая впоследствии будет оспорена). Суд обращает взыскание на автомобиль и уже в процедуре банкротства после окончания торгов залоговый друг за условные 20% стоимости автомобиля оставляет имущество за собой. Риск, что автомобиль выкупят, имеется. Но тогда он получит 80% от цены продажи, которые, естественно, передаст должнику, который спокойно купит себе автомобиль после процедуры (впрочем, большинству должников нужна именно их родная ласточка).

Теперь рассмотрим более интересный вопрос: вы купили машину, переоформили на себя, путешествуете на ней, как через некоторое время вам приходит письмо с заявлением об оспаривании данной сделки, потому что продавец в банкротстве. Во как! Никого не трогали, а тут такой геморрой образовался.

Во-первых, аффилированность. Её доказывает заявитель. Если это не ваш брат/сват и фоточек в вк, как вы вместе с продавцом шашлыки жарите каждое лето нет, то бояться нечего.

Во-вторых, ущерб кредиторам. Это проблема должника. Если полученные от вас деньги он потратил куда угодно, но не на расчёт с кредиторами, это его недобросовестные действия, которые могут повлечь несписание долгов.

В-третьих, равноценность встречного исполнения. Вы ведь заплатили ему за автомобиль примерно рыночную стоимость, а не в два раза ниже?

В-четвёртых, платёжеспособность, и это для вас самое главное! Например, машина стоит миллион. У вас этот миллион был, что бы заплатить? Докажите. Самое простое: все переводы были по безналу. Берём выписку и несём в суд. Ну, или хотя бы у вас перед сделкой были деньги на счету, которые вы сняли. Ещё один вариант: показать справки 2-ндфл. Зарплата у вас, допустим, 100 000 в месяц на руки официально. Вычитаем прожиточный минимум (жить ведь надо на что-то) и получается, что за год вы вполне могли накопить миллион. Можно привлекать справки о доходах мам и пап, они же могли вам дать деньги, если у них они тоже есть. А вот если доказать, что деньги на покупку у вас были, вы не сможете, то сразу встаёт вопрос: а не фиктивная/притворная ли это сделка? Нельзя же купить вещь, не имея на неё денег.

Мораль: не думайте, что вы самый умный, многие схемы давно прикрыты. И платите по долгам вовремя, что бы до банкротства доходили только те, кто реально попал в тяжёлую ситуацию по независящим от него обстоятельствам, а не как сейчас.

Как всех Пермяков чуть не начали отлавливать для сбора семенной жидкости. (Юридический ужастик, юмор)

Рассказываю! Однажды в рамках дела о банкротстве в славном городе Пермь, арбитражный управляющий решил найти отца девочки, дабы насытиться его имуществом и раздать его нуждающимся кредиторам.

Нет, жажда наживы настолько сильно завладела им, что он на полном серьезе обратился в суд с требованием обязать всех мужчин от 14 до 75 лет сдать семенную жидкость для проведения экспертизы.

Цитирую текст судебного акта (дело № А50-23088/2020):

«Также финансовый управляющий просил установить отцовство несовершеннолетнего ребенка должника – Семеновой В.Е., 27.12.2015 г.р. с изъятием образцов ДНК у мужского населения в возрасте от 14 до 75 лет, проживающих на территории Пермского края. Назначить проведение стационарной генетической экспертизы, с отнесением расходов на кредитора ООО НП «КХК».»

Для справки: самый точный анализ на отцовство делается именно по семенной жидкости

И лишь благородный судья сумел разрушить чары обезумевшего арбитражного управляющего и в судебном заседании убедил его отказаться от этого требования, спасая невинных юношей и дряблых стариков от неминуемого грехопадения в виде сдачи семенной жидкости)

Также по традиции прилагаю скриншот судебного акта и ссылку на свой ИНСТАГРАМ!

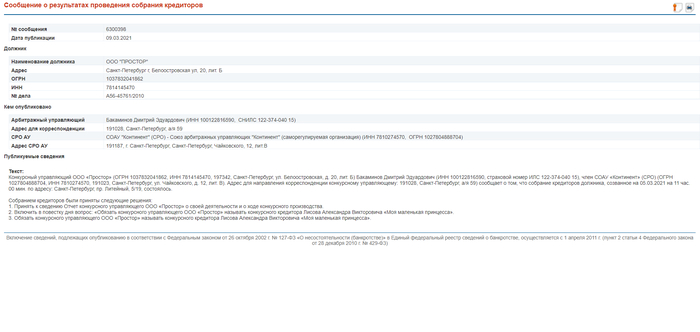

Продолжаю серию постов про арбитражных управляющих. Это вторая часть (первую можете найти у меня в профиле)

Я уже рассказывал что Арбитражный управляющий обязан публиковать результаты всех собраний кредиторов на ЕФРСБ.

Сегодняшний кейс об этом:

Одному кредитору стало очень обидно, что арбитражный управляющий грубо общается и называет его «Эй ты». Решил он силами данными ему федеральным законом «О несостоятельности (банкротстве)» эту ситуацию исправить.

Причем исправить самым извращенским способом.

Так уж получилось, что есть у кредиторов такое право: ставить на повестку дня собрания кредиторов любые вопросы, а арбитражный управляющий не имеет права вносить изменения в их текст.

По традиции оставляю ссылку на свой ИНСТАГРАМ (никогда там ничего не продавал и не продаю)

Также как всегда для ленивых прилагаю скриншот (читать последний пункт) и ссылку на этот шедевр

Интересно, а что ещё можно обязать делать Арбитражного управляющего?) Не нашел чтобы это решение собрания кредиторов оспаривали, но думаю, что в суде оно бы было признано недействительным)

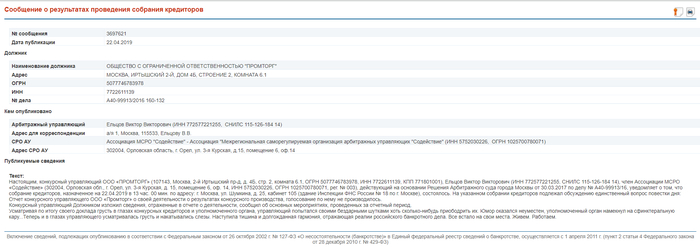

Как арбитражному управляющему чуть не проверили простату или почему лучше не шутить на собрании кредиторов

Этим постом я начинаю серию постов о деятельности арбитражных управляющих.

Такой поворот вещей открыл широчайшую дорогу для различных мастей клоунов и каламбурщиков.

Все публикуемые здесь примеры я буду подкреплять ссылками на первоисточники во избежание фейков.

Арбитражный управляющий с душой поэта и, видимо, полнейшей гетеросексуальностью, неудачно пошутил в присутствии представителя налоговой (уполномоченный орган, если на банкротном языке).

Представитель Налоговой Инспекции не растерялся и в лучших традициях ФСИН (как мы теперь уже знаем) пригрозил арбитражному управляющему «Сфинктеральной карой» (цитата).

Для особо ленивых прилагаю скриншот)

Закончу словами автора публикации

Суд списал долги? Хрен там плавал

Андрей Костин (по совместительству глава банка ВТБ) видимо решил показать всем банкротам АскерЗАДЕ (извините за каламбур)

Я, наученный безрукости сотрудников банка, отправляю его сходить ножками в банк с судебным актом и ткнуть их носом в слова «освободить должника от дальнейшего исполнения обязательств», что с юридического на Русский переводится как «списать долги». Обычно, такого не сложного действия хватает чтобы вопрос закрылся раз и навсегда. Но тут особый случай, под конец истории я расчехлил все бубны в доме чтобы Вразумить Тех Бесноватых.

Встреча № 1

— Здравствуйте, мне нужно убрать долги из личного кабинета должника, вот документы

— Здравствуйте, подождите, я свяжусь с юридическим отделом

* 5 минут спустя*

— Вы знаете, я оставила им заявку, они все сделают, до свидания

Проходит неделя. Долги не списаны. Снова иду.

Встреча № 2

-Здравствуйте, вы обещали убрать долги, они все ещё висят

-О да, пришел ответ из юр.отдела что такие запросы мы рассматриваем только по письменному заявлению. Будете оформлять?

***Ворчливо пишу от руки заявление***

— Когда ждать ответ

— В течение недели

Прошла неделя. Угадайте, какую сумму из 700 000 рублей списали моему клиенту? А никакую. Тем, кто угадал лайкну комментарий. Иду в банк.

Встреча № 3

-Добрый день. Вы вопрос вообще собираетесь решать?

-Добрый день. Да, пришел ответ из юр.отдела, что технически не предусмотрено исключение долгов из программы банка. Поэтому долг исчезнет только после погашения.

Что, б**ть? на этом моменте я настолько сильно орнул с их работы, что Жанночке даже стало неудобно. А мне стало абсолютно понятно, что никакой юр.отдел и никакая Жанна мой вопрос не решат.

Идем дальше (мы ж юристы).

1.Пишем жалобу в ЦБ

2.Параллельно пишем жалобу в прокуратуру.

***проходит примерно 20 дней***

О чудо! Оказывается сотрудники прокуратуры настроили в банке все программы и все долги удивительным образом списались. И даже в БКИ не забыли сведения передать. Видимо ту кипу бумаг что я оставил у Жанны надо было не только вставить, но ещё и прокрутить хорошенько. Намотаю на ус, дабы в следующий раз не беспокоить доблестных служителей правопорядка.

Кстати, вот мой инстаграм (ссылку удалил)

Почему юристы не дают гарантий или история одной машины в банкротстве

Практика по данным ситуациям была такова, что уже в процедуре должник обращается об исключении данного имущества из конкурсной массы, суд рассматривает его заявление и исключает, так как имущество фактически выбыло из владения, а постановка на учёт никак не связана с переходом права собственности. А если кредиторы свои возражения не отправили (что часто бывает), то вообще красота.

Есть у нас такой «Обзор судебной практики Верховного Суда Российской Федерации N 2 (2017)» (утв. Президиумом Верховного Суда РФ 26.04.2017), где в пункте 7 суд обозревает дело по ДТП и выплате страховки и приходит к следующим выводам, кратко:

Отсутствуют в законодательстве и нормы о том, что у нового приобретателя транспортного средства по договору не возникает на него право собственности, если прежний собственник не снял его с регистрационного учета.

Конечно, риск есть всегда, и потенциального банкрота предупреждаем о нём: в данной ситуации мы делаем так, так и так. Но всегда есть риск что что-то пойдёт не так (а ведь процедура началась ещё в том году).

И вот, суд. Представитель должника: прошу исключить. Представитель финансового: не возражаю. Судья: а вы практику новую видели? В апелляции пару недель назад определение вынесли.

Опа!

Судья откладывает заседание, привлекает покупателя машины по договору третьим лицом, а мы вместе отправляемся читать практику. Честно, для данного поста пытался найти то самое определение апелляции, которое читал месяц назад, но не смог. Вкратце, была у должника машина на учёте, она её продала, просит исключить, суд считает, что один договор купли-продажи не доказывает факт выбытия имущества из владения должника, запрашивает в ГИБДД сведения о штрафах. О, тут на машину штрафы на должницу приходили (что логично, с камер же у нас презумпция виновности и на кого машина на учёте, на того и приходят), значит, продолжает пользоваться. В исключении отказать, как хочешь машину рожай.

У нашего должника корыто 1993 года, которое она продала за 30 тысяч перекупу. Кредиторы не колышутся, ни должнику, ни финансовому затягивать процедуру ради этой арматуры не хочется, надо что-то делать. По сайту РСА видим, что в 2016 году какое-то третье лицо страховало машину. Финансовый запрашивает сведения в страховой, приходит копия договора и заявления, где стоит третья фамилия. Ага, значит наш покупатель её достаточно быстро продал дальше, учитывая степень изношенности машины и возраст нового покупателя, предположу, аресты его не волновали и покупалась она чисто для окончательного ушатывания.

Запрашиваем сведения по ДТП, которые были в соседнем регионе после продажи. Увы, ответили, что копии документов так долго не хранятся.

Запрашиваем сведения по штрафам. Имеем 7 неоплаченных штрафов за превышение скорости и проезд на красный, которые, естественно, фиксировали камеры и легли на нашего должника и 3 оплаченных штрафа, которые на камеры не фиксируются, так они ещё и оплачены! Казалось бы, бинго!

Это штрафы по ч. 1 ст.12.1 КоАП (управление ТС, не поставленным на учёт) и по ч. 1 ст. 12.2 КоАП (за нечитаемый номер). То есть гаец остановил машину, проверил данные водителя, выписал штраф и послал его оплачивать. Конечно, запросили данные: вот машина стоит на учёте за должником, а кто-то там ездил за ней. Скажите, пожалуйста, кто же это мог быть? Из ГИБДД пришёл ответ: действительно, кто-то ездил на ней, но не ваш должник, нарушили и штрафы платили иные лица, но кто не скажем, персональные данные. Впрочем, этого достаточно, факт управления иным лицом подтверждён, это в суд и прикладываем: видите, фактически из владения выбыло, уже давно не за должником, просим исключить.

Приведу некоторые выдержки в картинках, но можете пропустить, если не интересно:

Прямо судья не говорила, как они это могут делать: идите снимайте с учёта и я вам исключу, а это возможно, так как сейчас все аресты с машины сняты, как это в банкротстве и делается. Самому же ссыкотно, дабы потом никто не обвинил в том, что это была не более чем попытка скрыть имущество.

Так же суд сам запрашивал сведения в ГИБДД, но почему-то совершенно не упомянул в своём определении о тех трёх штрафах, точно так же как не упомянул о договоре страхования, заключённым третьим лицом.

Там ещё много тезисов было, возражения на которые были даны в апелляционной жалобе.

Главное всё равно не могу понять: зачем это судье? Для любого судьи одним из важнейших вопросов, который она решает при вынесении судебного акта: как сделать так, что бы никто не пожаловался? Что с ними точно делают за отменённые акты, я не знаю (слышал, за превышение лимита лишают годовой премии), но дело они это не любят. И удовлетвори она заявление, никто бы и не пошёл в апелляцию. А в данной ситуации жалоба полетит точно: не родит же должник машину!

У коллеги недавно московский арбитраж отказался исключать из конкурсной массы автомобиль, который числится в угоне уже 10 лет, а так как дело не закрыто, с учёта его не снять. Заявителем, насколько я помню, в том случае был финансовый управляющий. Что должен делать управляющий? Как написано в п. 8 ст. 213.9 ФЗ О банкротстве: «Финансовый управляющий обязан: принимать меры по выявлению имущества гражданина и обеспечению сохранности этого имущества». Ну вот иди и ищи эту машину, хер ли ты тут исключить просишь?

Конечно, есть люди с юридическим образованием, которые могут дать если не 100% гарантии разрешения дела, но намного выше, чем обычные юристы. Но договоры и акты выполненных работ они не подписывают, а последствия оплаты их услуг описаны в ст. 291 УК РФ.

Почему важно не забывать, как вы женились

Есть у нас клиентка-банкрот, пенсионерка. На консультации говорила, что замужем никогда не была, в паспорте пусто.

Заключили с ней договор, собрали документы, подали, суд назначил заседание. Сидим, ждём.

Дня за три до заседания приходит она заплатить по договору и говорит: вспомнила! В молодости (родилась она на следующий год после смерти Сталина) ходила, расписывалась с парнем одним.

В каком ЗАГСе? Не помнит. Потом брак расторгался? Не помнит! Чудеса!

Делать нечего, на заседании объяснили судье как есть. Сами бы взяли документы в ЗАГСе, да не знаем в каком! Судья была нормальной, посмеялась, банкротство ввела и в этом же решении ГУ ЗАГС по субъекту обязала предоставить в суд сведения о браке.

ЗАГС в материалы дела сведения предоставляет, идём знакомиться. Действительно, имеется запись о регистрации брака в 1975 году и. всё. Больше никаких записей, а именно о расторжении, не имеется.

А если за последние три года были сделки? А если у него есть машина или какая-либо недвижимость помимо единственного жилья? Это же всё продавать положено. Жил себе мужик спокойно, никого не трогал, а тут бац, придут к нему непонятные люди и начнут имущество требовать, да ещё объявят, что оно совместно нажитое. Даже если отобьётся, нервы будут потрачены.

Так что товарищи, если подписываете какие-либо бумаги, тем более, если знакомая девушка приглашает сходить куда-то и подписать непонятную бумажку, трижды подумайте, не аукнется ли вам это лет через 40-50.

Банкротство: что делает финансовый управляющий, пока вы спите. Акт первый, выявляем ваше имущество

Сидели вы, жили не тужили, банковскими счетами не пользовались, так как на вас возбуждено тысяча и одно исполнительное производство, а потом вдруг решили начать жизнь с чистого листа и подали на банкротство. Опустим рассказы о том, как к такой процедуре можно подготовиться (особенно если вы хотите поступить недобросовестно, но выглядеть перед судом добросовестно), о том, управляемое это банкротство или нет. Процедура началась, вам утвердили финансового управляющего. Что дальше?

Первым делом финансовый управляющий будет проверять ваше имущественное положение. При написании заявления вы обязаны указать всё имущество, которое имеете, а так же сделки за последние три года. Если не указали, то они легко выявляются, а вот за сокрытие информации вас могут признать недобросовестным и не списать долги.

Начав работать в банкротстве, я узнал о существовании многих государственных органов, о которых обыватели вряд ли за всю жизнь узнают, ибо не столкнутся.

Вот туда финансовый управляющий и направляет свои запросы, но не во все, ибо письма тоже денег стоят. В первую очередь это Росреестр, ГИБДД, откуда пришлют ответы по недвижимости и автомобилям, а именно о том, какое имущество вы имеете сейчас, какое имущество приобреталось или продавалось ранее. Так же можно запросить копии договоров, которые в данных организациях хранятся.

Аналогично ГИБДД, направляем запросы в ГИМС МЧС и Гостехнадзор. Только там на учёте стоят маломерные суда и самоходная техника. Ну а вдруг имеется, будем продавать. На практике у моей коллеги один раз пришёл ответ из ГИМС, что какая-то лодка таки стоит у них на учёте. На соответствующий вопрос должнику, что это за лодка, был дан ответ, что она давно не существует и даже показаны её остатки в виде каких-то лоскутов. Не люблю такой геморрой, но куда без него: пришлось ходатайствовать в суд об исключении данной лодки из конкурсной массы на том основании, что она не существует. Так же направляются запросы в ПФР о наличии пенсионных прав, выплатах и т.п.

Отдельно поговорим о ЗАГСе. Ранее он без проблем предоставлял сведения о заключённых и расторгнутых браках и зарегистрированных детях. Потом там завёлся «умный юрист», который почитал законы, по своему их интерпретировал и теперь на запросы из ЗАГСа поступает ответ примерно такого содержания: ничего мы предоставлять не будет, так как в ФЗ «Об актах гражданского состояния» никаких управляющих не указано, а что в вашем ФЗ «О банкротстве» написано нам пофигу, наш кунг-фу ФЗ сильнее вашего.

К чему это привело? Правильно, к увеличению бумажной волокиты, так как теперь приходится эти сведения истребовать через суд. В некоторых регионах местные ЗАГСы пытаются минимизировать последствия деятельности «умного юриста», отвечая на запросы, что они всю информацию сразу направили в суд, можете ознакомиться с материалами, истребовать ничего не нужно.

Получив сведения о счетах, направляем запросы во все банки, где они имеются, с просьбой счета заблокировать и дать выписку за последние три года, которую потом будем анализировать на предмет крупных переводов, либо, если деньги на счету имеются, обратим их в конкурсную массу.

Росавиация. Такое тоже может быть, богатые люди, которые могут позволить себе самолёт, тоже банкротятся.

Читал статью одного управляющего, он ради хохмы отправлял запросы в различные инстанции. Один раз направил запрос в Роскосмос, на что получил ответ: за должником объектов, расположенных в космосе, не зарегистрировано. Впрочем, с развитием частной космонавтики это вопрос времени. Думаю, лет через сто такой запрос будет входить в перечень стандартных. Как раз сто лет назад автомобили только начали распространяться повсеместно.

Органов, куда можно направить запросы, великое множество. Например, уже в банкротстве юрлица аграрного сектора, мы направляли запросы в Россельхознадзор, так как за юрлицом были зарегистрированы коровы. Часто направляю запросы в отдел адресно-справочной работы МВД, если нужно узнать паспортные данные и адрес регистрации, а человек сам их не предоставляет.

Таким образом, все сведения о вашем имуществе, которое вы указали в заявлении на банкротство или скрыли, понадеясь на авось, оказались перед финансовым управляющим как на ладони. Допустим, перед банкротством вы переводили миллионы третьим лицам, переписывали имущество на близких родственников и делали прочие нехорошие вещи. Вот тут для управляющего начинается веселье и раздолье, будет в суд ходить в припрыжку, а процедура реализации продлится всяко дольше шести месяцев (у нас один гражданин при его активном сопротивлении уже четвёртый год банкротится; по информации, полученной от судьи, по некоторым вопросам они всем банкротным составом собираются и обсуждают, какое решение принять; но если миллионов, не обязательно рублей, туда-сюда вы не переводили, то вряд ли такая участь вас коснётся).

Вот об этом веселье и хождении на заседания в припрыжку в следующий раз и поговорим, если пост наберёт достаточное количество популярности, а то писать такие пасты немного утомительно.