Данные о кредитах сотрудника

Предоставление данных о кредитах работников по просьбе работодателя стало возможным 1.07.2014 года, благодаря поправкам в фед.закон №218, посвященный кредитным историям. До этого дня с кредитной историей заемщика могли ознакомиться только банки или он сам.

Проверка кандидата при приеме на работу по кредитной истории

Однако теперь такое право у работодателей есть, и многие компании уже внедрили проверку кредитной истории в перечень обязательных проверок, как вновь прибывающих сотрудников (соискателей), так и действующего персонала (т.н. отдел кредитных историй). Почему эта проверка так популярна? Кредитная история – это огромный массив данных. Из 75 млн экономически активного населения, 60 млн человек имели минимум один кредит за последние 10 лет, а значит, имеют и кредитную историю.

Проверке этого документа чаще подвергаются лица, замещающие должности, связанные напрямую с ТМЦ, финансовыми потоками и коммерческой информацией компании, а также топ-менеджмент. Подобные проверки позволяют избежать найма сверхзакредитованных, а значит, уязвимых с финансовой точки зрения и способных нанести материальный ущерб компании работников.

Как работодатель проверяет задолженность по кредитам

Проверка кредитной истории начинается с письменного согласия проверяемого на запрос его данных. Может ли работодатель требовать от сотрудника данные о действующих кредитах? Нет. Он может только попросить. А кандидат на работу или действующий сотрудник компании могут такого согласия и не дать. Но тогда у работодателя возникнет резонный вопрос, а почему, собственно? Неужели сотруднику/соискателю есть, что скрывать?

Вопрос — ответ по кредитам сотрудников

На многих интернет-площадках, в том числе связанных с поисками работы, пользователи обсуждают эту новую тенденцию, проверку работодателем кредитной истории. Наверняка, подобные вопросы получает и ваш отдел кадров. И тут важно объяснить будущему/действующему сотруднику, зачем это делается и для чего нужно работодателю. Тогда у него не будет причин не отрыть данные вам, как представителю компании.

Зачем служба безопасности проверяет кредитную историю при приеме на работу? Затем, чтобы оценить, насколько хорошо вы справляетесь со взятыми на себя обязательствами. Насколько вы аккуратны в платежах, насколько велика ваша кредитная нагрузка.

Как пройти проверку службой безопасности при приеме на работу, если есть задолженность по кредитам? Быть максимально честным со своим новым работодателем. Кредиты есть у большинства трудоспособного населения страны. И каждый пятый хотя бы раз допускал просрочку по кредитам. Жизненные обстоятельства могут быть разными. Если вы высококлассный специалист, и готовы принести пользу компании-работодателю, и вы честны на этапе приема на работу, вы будете наняты, несмотря на небольшие проблемы с банками.

Могут ли не принимать на работу продавцом-кассиром из-за плохой кредитной истории? Ну конечно, могут. Ведь вы получаете доступ к денежным средствам в больших размерах, и компания-наниматель должна быть уверена, что вы не сбежите с ними. И так далее.

А выполнить проверку кредитной истории сотрудника вы можете в UNIRATE24. Отчет предоставляется в удобной форме. Стоимость запроса невелика.

Кредитный отчет сотрудника

Проверка кредитной истории по лицам, имеющим доступ к финансам, торгово-материальным ценностям, коммерческой тайне, занятым в центре закупок, нанимаемым в качестве временного персонала, претендующим/занимающим руководящие должности.

Экспресс-доступ к кредитному отчету сотрудника/соискателя. Выявление просрочек. Кредитная нагрузка проверяемого.

Проверить сотрудника по кредитной истории

Подбор персонала на ответственные должности (топ-менеджмент, работники, связанные с ТМЦ) – всегда был делом непростым и требующим внимания. Доверить человеку «с улицы» управление финансовыми потоками компании или временем сотрудников рангом ниже, довольно сложно и рискованно. Отличить «плохого» сотрудника от хорошего, выбрать одного из двух равноценных кандидатов, поможет проверка соискателя по кредитной истории.

Кредитная история есть у 80% экономически активного населения России. Это значит, не найти информации на проверяемого шанс очень низкий. Неблагонадежного сотрудника можно вы числить по следующим косвенным признакам в кредитной истории.

Неблагонадежный сотрудник в большинстве случаев – это не только прямой материальный убыток компании. Это еще и неэффективная работа, как самого сотрудника, так и персонала, находящегося у него в подчинении. Не сгущаем ли мы краски? К сожалению, нет. Посмотрите, какую статистику приводит PWC (исследование было проведено в 2014 г.)

Таким образом, проверив кредитную историю сотрудника, и убедившись в его незаинтересованности решать свои финансовые проблемы за счет компании, вы снижаете риск прямых краж, процветания «откатных» и других мошеннических схем на предприятии, а также уверены в эффективном управлении сотрудником своим временем и временем подчиненных.

P.S. И, конечно, стоит сделать поправку на кризисное время. Кадров на рынке труда появляется больше, и выбрать достойных среди них можно как раз с помощью кредитной истории. Не отягощенных излишними финансовыми обязательствами, способных сосредоточиться на решении поставленных перед ними тактических и стратегических задач.

Кредитный отчет сотрудника

Проверка кредитной истории по лицам, имеющим доступ к финансам, торгово-материальным ценностям, коммерческой тайне, занятым в центре закупок, нанимаемым в качестве временного персонала, претендующим/занимающим руководящие должности.

Экспресс-доступ к кредитному отчету сотрудника/соискателя. Выявление просрочек. Кредитная нагрузка проверяемого.

Проверка сотрудников по кредитной истории

В unirate24.ru зарегистрировано 7223 компаний, из которых половина регулярно проверяют кредитные истории сотрудников. Мы пообщались со специалистами СЭБ этих компаний и узнали, кого и в каких ситуациях они проверяют, на что обращают внимание. Также из статьи вы узнаете, как получить кредитную историю и как ее анализировать.

Что такое кредитная история

Это документ, в котором содержатся данные по кредитам сотрудника. Информацию в кредитную историю передают банки и МФО. Иногда передают мобильные операторы и коммунальщики, если человек затянул с оплатой, проигнорировал суд и судебное взыскание. По закону кредитные организации обязаны передавать данные о переменах в кредитной истории в течение пяти рабочих дней.

Кредитные истории хранятся в бюро кредитных историй (БКИ). Сервис unirate24 — официальный партнер крупнейших бюро России. Поэтому в нашем сервисе вы гарантированно найдете кредитную историю сотрудника, если он хоть раз брал кредит, микрозайм или оформлял кредитную карту.

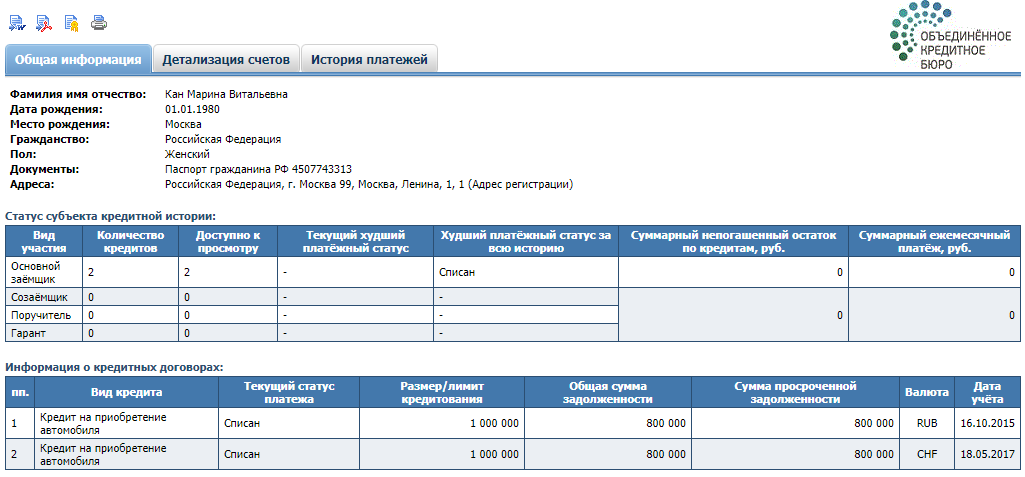

Кредитную историю БКИ предоставляют в виде отчетов. Так выглядит отчет unirate24:

Фрагмент кредитного отчета в unirate24. Смотреть целиком

Что покажет кредитная история

• Кредитную нагрузку: суммарный ежемесячный платеж по действующим кредитам.

• Данные по каждому кредиту: цель кредитования, размер кредита, сумма ежемесячного платежа, дата погашения.

• Платежная дисциплина: платит исправно или с просрочками.

• Количество обращений в банк за все время и за последние 30 дней.

• Фактические адреса и адреса прописки, которые сотрудник указывал в заявке на кредит.

• Кредиты, в которых проверяемый является поручителем.

Эти сведения помогут вам оценить кредитное поведение сотрудника или соискателя. Плохо, если человек живет от микрозайма до микрозайма или большую часть доходов тратит на кредиты. Еще хуже — наличие просрочек платежей больше двух месяцев. Такой человек находится под прессингом банковской службы взыскания или коллекторов. Хорошо, если проверяемый исправно обслуживает ипотеку или автокредит — показатель стабильности.

Кого проверять по кредитной истории

Опытные безопасники проверяют сотрудников с доступом к материальным ценностям и коммерческой тайне, а также тех, кто выбирает поставщиков, предоставляет скидки и отсрочки. В зоне риска любой сотрудник, который может украсть деньги, получить откат, продать конкурентам базу данных или коммерческую тайну.

• Доступ к ТМЦ: продавцы, грузчики, кладовщики, водители, кассиры,

• Коммерческая тайна, выбор поставщиков, скидки и отсрочки: коммерческий или финансовый директор, руководитель отдела закупок, главный бухгалтер, IT-специалист или системный администратор.

В каких случаях проверять сотрудников по кредитной истории

Проверяйте при трудоустройстве, во время работы в случае проведения служебного расследования по факту хищения денег, ТМЦ или коммерческой информации.

При трудоустройстве проверка по кредитной истории поможет отсеять неблагонадежных кандидатов. Например, «Компания Экономической Безопасности» при найме грузчиков и кладовщиков проверяет их кредитную историю. Если у кандидата размер ежемесячных платежей превышает половину зарплаты, ему откажут в трудоустройстве — такой сотрудник считается закредитованным. Также не берут на работу кандидатов с просрочками платежей свыше 10 тысяч.

Закредитованный сотрудник отдает больше половины доходов на погашение кредитов

Закредитованный сотрудник хуже работает, потому что обеспокоен финансовыми трудностями и морально подавлен. Сотрудник с просрочками платежей по кредитам склонен к мошенничеству и махинациям, потому что находится под прессингом у банка или коллекторов.

Кредитная история работающих сотрудников поможет контролировать их финансовое состояние и проводить служебное расследование при подозрении в хищении и мошенничестве.

Например, кладовщик Иван с зарплатой 30 000 рублей купил новый Фольксваген Тигуан. Коллегам сказал, что в кредит. Вы на всякий случай проверяете кредитную историю Ивана: действительно ли автокредит, или Тигуан стал следствием складских недостач.

Проводите ежегодную профилактическую проверку кредитной истории «высокорисковых» сотрудников. Так, в компанию приняли руководителя подразделения по закупкам. Проверили его кредитную историю: выплачивает ипотеку. Через год работы снова запросили кредитный отчет. Оказалось, что размер ипотеки резко снизился в момент проведения крупной закупки. Организовали служебное расследование, проверили закупку ТМЦ. Уличили в мошенничестве. Руководитель сознался и был уволен.

Проверяйте сотрудников по кредитной истории при смене должности или повышении, если перемена связана с новым уровнем доступа к ТМЦ или коммерческой тайне.

Как получить кредитную историю сотрудника в unirate24.ru

Выберите «Кредитный отчет» в разделе «Физические лица»

Заполните анкету сотрудника или соискателя: ФИО, дату и место рождения, паспортные данные, адрес по прописке и фактический адрес.

Затем скачайте согласие на получение и предоставление информации, содержащейся в основной части кредитной истории. Проверяемый подписывает согласие. Вы прикрепляете подписанное согласие в кабинет, также прикрепляете скан паспорта и выполняете запрос.

Через несколько секунд получаете кредитный отчет.

Стоимость одного кредитного отчета — от 300 до 700 рублей. Цена зависит от объема запросов. Чем больше запросов, тем дешевле цена каждого. Посмотреть тарифы

Как читать кредитный отчет

Кредитный отчет состоит из трех частей: титульной, информационной и дополнительной.

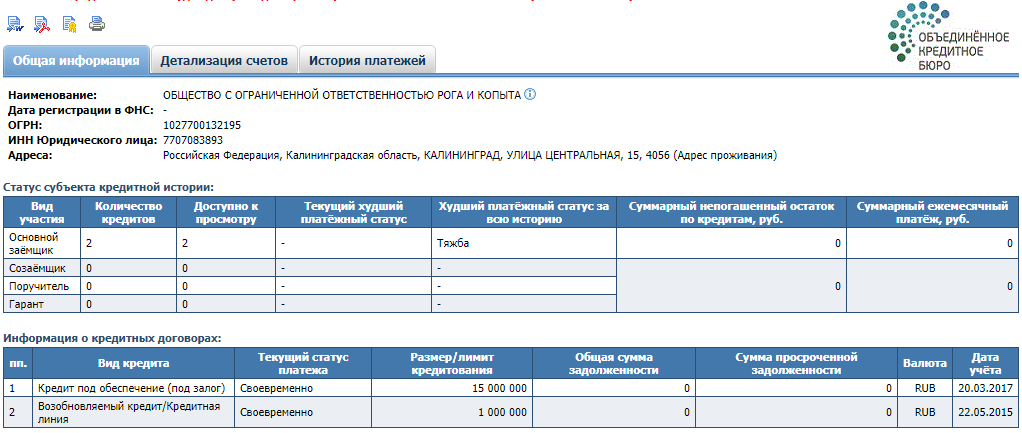

Титульная часть содержит сводную информацию по кредитам, паспортные и контактные данные.

Титульная часть кредитного отчета со стоп-факторами.

Сводная информация покажет количество кредитов, просрочек и обращений в банки за последнее время. Здесь же вы увидите общий размер долга и кредитную нагрузку.

Красным обозначены тревожные сигналы: количество и сумма просрочек. Заемщик перестал платить по кредитам больше месяца назад.

Отдельным блоком выделены стоп-факторы: просрочки, обращения в банки за последний месяц и частое обращение к микрозаймам. Все это сигнализирует о нестабильном финансовом состоянии заемщика.

Информационная часть покажет вам информацию по каждому отдельному кредиту, который брал проверяемый. Для чтения этого блока вам нужна таблица условных обозначений:

Такая таблица есть в каждом кредитном отчете

Блок по каждому отдельному кредиту:

В верхней части указан вид кредит, дата открытия и финального платежа, сумма займа и выплаченная сумма. Ниже — цветные квадраты с цифрами и буквами. Обозначения квадратов вы видели в таблице выше. Серый — кредитор не передал данные, зеленый обозначает платеж без просрочек, желтый — просрочку от месяца до двух. Буквы под квадратами — месяцы. Читаются квадраты справа налево. В нашем примере первый платеж был был в марте, последний в сентябре.

Дополнительная часть покажет, сколько раз проверяемый подавал заявки на кредит за последний год, месяц и неделю. Указана и причина обращения.

Анализируем полученные данные

Негативные факторы

5 и более открытых кредитов

Частые микрозаймы

Текущая просрочка от 30 дней

Просрочки в прошлом от 60 дней

5 и более обращений за кредитами в последний месяц

Отдает за кредиты от 45% доходов

Не совпадают с предоставленными номера телефонов

Не совпадают с предоставленными адреса прописки и регистрации

Три и более кредитных карты

Такой сотрудник несет риски финансовых и репутационных потерь для предприятия

Положительные факторы

Отсутствие просрочек в последние 12 месяцев

Кредитная нагрузка ниже 35%

Наличие действующей ипотеки

Номера телефонов и адресов совпадают с предоставленными

Погашенные кредиты свидетельствуют об умении человека брать на себя ответственность и выполнять обязательства. Действующая ипотека показывает заинтересованность соискателя в долгосрочных отношениях с работодателем.

Как внедрить кредитную историю в регламент проверки сотрудников и соискателей

Мы рекомендуем внедрить в службу безопасности компании такой регламент проверки сотрудников и соискателей:

Проверка сотрудника и соискателя по открытым источникам информации

• Определите подлинности паспорта и наличие разрешения на работу (нерезиденты

РФ) на сайтеservices.fms.gov.ru

• Проверьте ИНН на service.nalog.ru/inn.do

• Проверьте на долги, исполнительные производства, ограничения в правах,

нахождение в розыске на сайте fssprus.ru

• Проверерьте нахождение в уголовном розыске на mvd.ru/wanted

• Проверьте наличие сведений об уголовной, административной и гражданской

судебной практике на sudrf.ru

• Проверьте наличие залогового имущества на www.reestr-zalogov.ru

• Проверьте штрафы ГИБДД на www.gibdd.ru/check/fines/

• Проверьте задолженность по налогам и сборам money.yandex.ru/taxes/

Проверка по закрытым источникам информации на www.unirate24.ru

Позволяет проверить кредитную историю сотрудника. Установить

уровень кредитной нагрузки и платежную дисциплину, наличие проблемных долгов, опыт финансового мошенничества.

Включите согласие на получение кредитной истории в анкету соискателя. Так вы сразу соберете и паспортные данные, и письменное разрешение на проверку.

Для действующих сотрудников выпустите положение об обработке персональных данных и в это положение включите согласие на запрос кредитной истории. Поводом к получению согласия может быть любое передвижение в структуре компании: повышение должности или зарплаты, определение KPI.

Начните проверку сейчас

Это не займет много времени. Отчет придет уже через 1 секунду.

Встречают по отчету

Запросы делаются в рамках проверок служб безопасности. Получить кредитную историю потенциального или действующего сотрудника работодателю не так просто. Во-первых, нужно иметь на это его разрешение. Во-вторых, бюро кредитных историй (БКИ) предоставляют такую возможность не всем компаниям.

Если работодатель удовлетворяет требованиям БКИ и сотрудник дал разрешение на запрос кредитной истории, то ему будет доступна вся информация, которая упоминается в законе о кредитных историях.

Рост запросов кредитных историй работодателями, по его мнению, связан в основном с выходом на рынок новых игроков или выходом существующего игрока в новые регионы. В этих случаях предприятиям необходимо единоразово принять на работу несколько тысяч человек, а для этого провести проверку нескольких десятков тысяч, уточняет Лагуткин.

Сам факт наличия кредита в общем случае никак не сказывается при трудоустройстве. Но он может иметь значимое влияние при найме специалистов финансовой сферы, материально ответственных сотрудников и тех, которые претендуют на руководящие должности, говорит Александр Каючкин, руководитель проекта Rabota.ru. В этом случае наличие больших долгов уже само по себе (даже если человек всегда исправно платит по кредиту) может восприниматься отрицательно.

Что нужно знать о кредитной истории

— Кредитную историю в бюро сегодня может запросить любое юридическое лицо или индивидуальный предприниматель при наличии согласия самого гражданина. Информация о том, кто и зачем запрашивал историю, фиксируется в ее закрытой части. Если вы узнали, что кто-то запрашивал информацию без вашего согласия, можно направить заявление в бюро с просьбой проверить правомерность сделанного запроса и, если она не подтвердится, удалить эту запись из кредитной истории.

Без согласия и отметки о запросе в закрытой части кредитной истории информацию может получить Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, судебные приставы, а также суды и следственные органы.

Основными источниками формирования кредитной истории остаются банки, микрофинансовые организации и кредитно-потребительские кооперативы, которые по закону обязаны передавать данные о своих заемщиках хотя бы в одно БКИ. Согласия граждан на передачу этих данных не требуется.

Также данные в бюро кредитных историй могут передавать финансовые управляющие в ходе процедуры банкротства физических лиц. Федеральная служба судебных приставов, компании ЖКХ и телекомы могут передавать вступившие в силу, но не исполненные в течение 10 дней решения суда по взысканию задолженности и алиментов.

Кредитные истории

Кредитная история человека

| Положительные факторы | Негативные факторы |

|---|---|

| Нет просрочек по платежам | Просрочка более 30 дней |

| Кредитная нагрузка – менее 30% от зарплаты | Кредитная нагрузка – более 50% от зарплаты |

| Наличие ипотечного кредита | Более 5 действующих потребительских кредитов, частое обращение за новыми кредитами в различные банки |

| Наличие действующего автокредита | Адрес постоянной регистрации, паспортные данные не совпадают с теми, которые были предоставлены при трудоустройстве |

| Сотрудник мотивирован на длительные трудовые отношения и рост благосостояния, ответственно относится к своим финансовым и иным обязательствам, умеет управлять личными финансами | Человек не в состоянии соизмерять потребности с возможностями, недостаточно ответственен, скрывает информацию и, возможно, будет решать свои финансовые проблемы за счет работодателя |

Кредитная история компании

| Положительные факторы | Негативные факторы |

|---|---|

| Наличие действующих кредитов | Отказы по кредитам |

| Нет просрочек по кредитам | Просрочка по платежам более 30 дней |

| Чистый долг ниже 3х EBITDA | Чистый долг выше 3х EBITDA |

| Финансовое положение компании является удовлетворительным, компания прошла проверку службы безопасности банка | Финансовое положение компании является неудовлетворительное |

Кого имеет смысл проверять?

Проверка кандидатов на прием на работу, материально-ответственных сотрудников, контрагентов, учредителей малых предприятий позволяет избежать финансовых потерь, обезопасить компанию от мошенничества, снизить дебиторку, повысить эффективность работы персонала.

Как показывает опыт, в малом бизнесе кредитная история собственника может быть эквивалента кредитной истории предприятия.

Как выглядит кредитная история?

В составе кредитной истории четыре части: титульная, основная, закрытая и информационная.

Титульная часть кредитной истории содержит персональную информацию о заемщике: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС или идентификационные данные о юридическом лице.

Основная часть содержит детальную информацию по кредитным обязательствам заемщика: активным и закрытым кредитам, лимитам и срокам кредитования, непогашенному остатку и своевременности внесения платежей.

В информационную часть включаются данные о выдаче кредита, типе кредита и кредитора, канале подачи заявления, отказе в выдаче кредита с указанием причин отказа, просрочке свыше 120 дней и т.д.

В закрытой части кредитной истории размещается информация о том, кто выдавал кредит, а также какие организации, когда и с какой целью запрашивали в бюро кредитную историю. Эта часть доступна только самому субъекту, Банку России, следственным органам.

Как запросить кредитную историю?

С июля 2014 года работодатели получили возможность запрашивать в кредитных бюро кредитные отчеты. В состав отчета входят титульная и основная часть кредитной истории.

Сервис функционирует в полном соответствии с законодательством РФ. Информацию из кредитного бюро подписчик системы СПАРК сможет получить, только:

Окно запроса в бюро кредитных историй открывается прямо в пользовательском интерфейсе. Кредитный отчет предоставляется в форме электронного документа, подписанного электронной подписью. Для получения отчета необходимо наличие на компьютере ПО КРИПТО ПРО CSP и клиентского сертификата безопасности ПРО.

Запрос из системы СПАРК выполняется в Объединенное кредитное бюро (ОКБ).

Где хранятся кредитные истории?

Кредитные истории хранятся в кредитных бюро, Объединенное кредитное бюро (ОКБ) – лидер рынка, его база данных охватывает около 90% экономически активного населения страны. Акционерами ОКБ, которое было создано в 2004 году, являются Сбербанк, международная корпорация Experian и «Интерфакс».

Что такое «согласие»?

Компания, решившая проверить кредитную историю потенциального или действующего сотрудника, или же своего контрагента, должна получить у него на это письменное согласие.

Для того, чтобы дать согласие компании на проверку кредитной истории, необходимо:

Законодательством РФ предусмотрена ответственность за получение кредитного отчета без согласия субъекта кредитной истории.