Как проверить свою кредитную историю Версия для печати

Если вы когда-либо оформляли банковский кредит, то у вас сразу же начнет формироваться кредитная история, в которой будут храниться данные о кредитах, сроках возврата и просрочках.

Если вы когда-либо оформляли банковский кредит, то у вас сразу же начнет формироваться кредитная история, в которой будут храниться данные о кредитах, сроках возврата и просрочках.

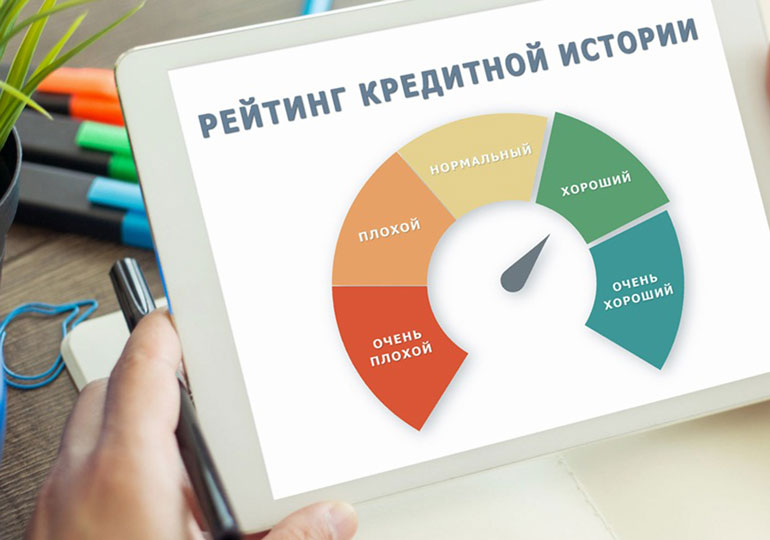

Важно иметь хорошую кредитную историю. Это ваш положительный имидж для банков и микрокредитных организаций, а значит вы сможете брать крупные кредиты на покупку автомобиля или квартиры.

В этом материале рассказано о том, как проверить свою кредитную историю и какими услугами пользоваться для её мониторинга.

Зачем нужна кредитная история

Кредитная история важна не только для банков, но и для вас. Имея положительную историю, вы сможете с легкостью взять кредит на большую сумму. И наоборот – если вы платили не вовремя или вовсе перестали платить по прошлым кредитам, то банк может не одобрить заем. Если же вы ни разу не брали кредит, то записей в вашей кредитной истории не будет.

При оформлении на вас займа, банки запрашивают данные в кредитных бюро. Например, вы брали кредит и погасили его точно в срок. Эта информация зафиксирована в вашей кредитной истории. Позже вы оформляете кредит в другом банке, который видит, что предыдущий кредит вы вернули вовремя, и воспринимает вас как ответственного клиента. Любой банк хочет быть уверен в возврате выданных средств и кредитовать надежных людей. Вот почему важно следить за своей кредитной историей.

Как узнать кредитную историю

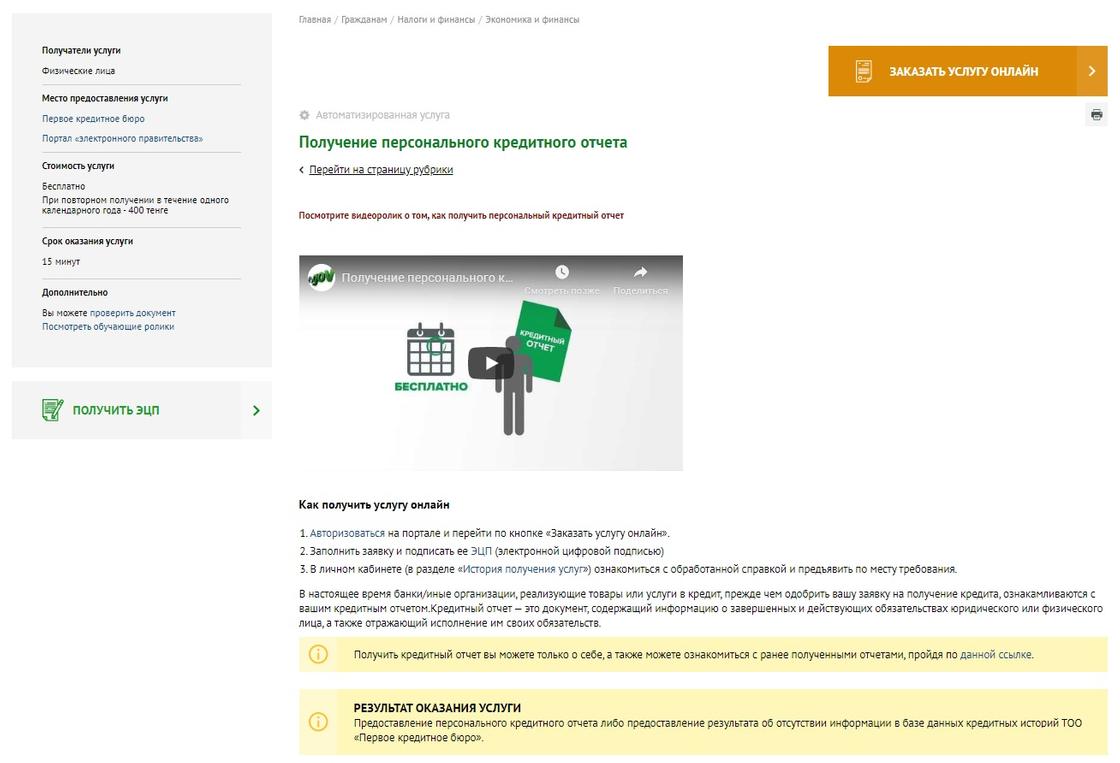

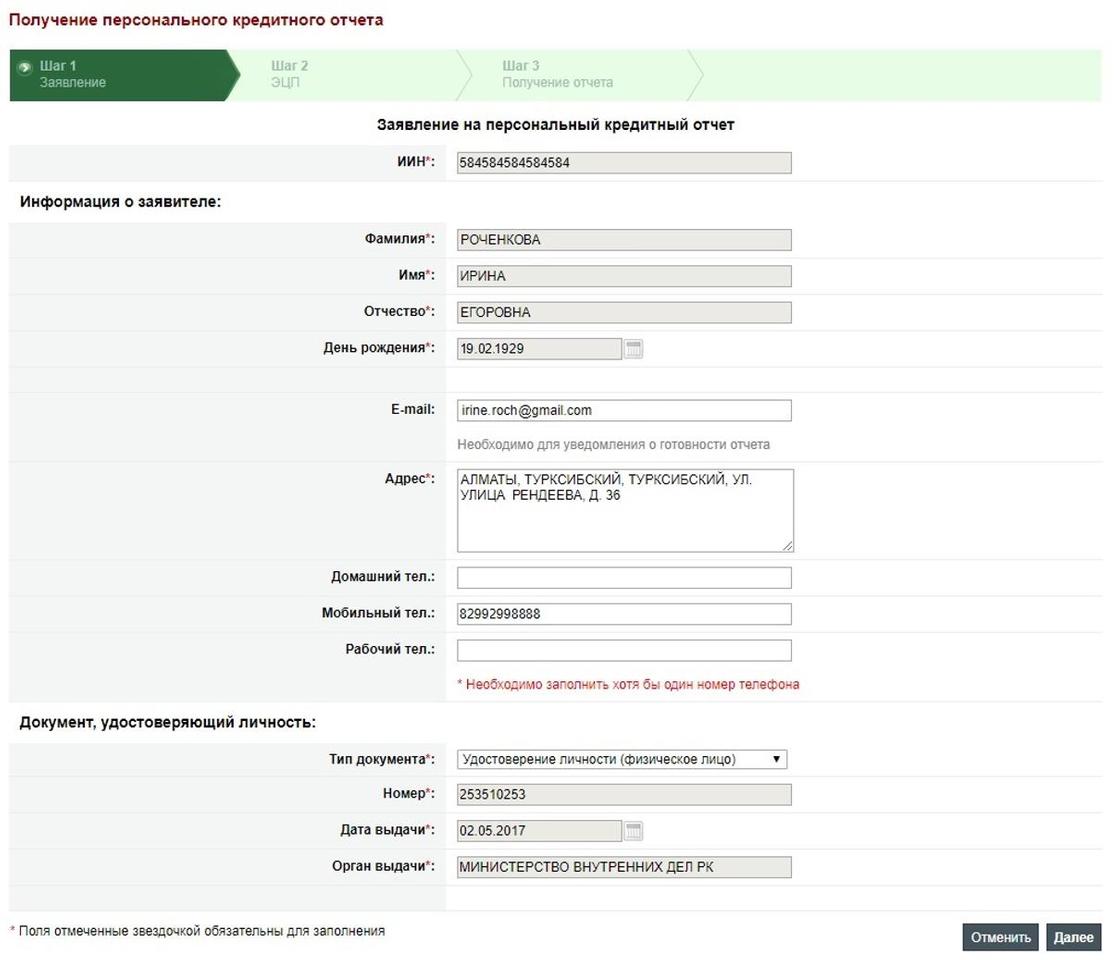

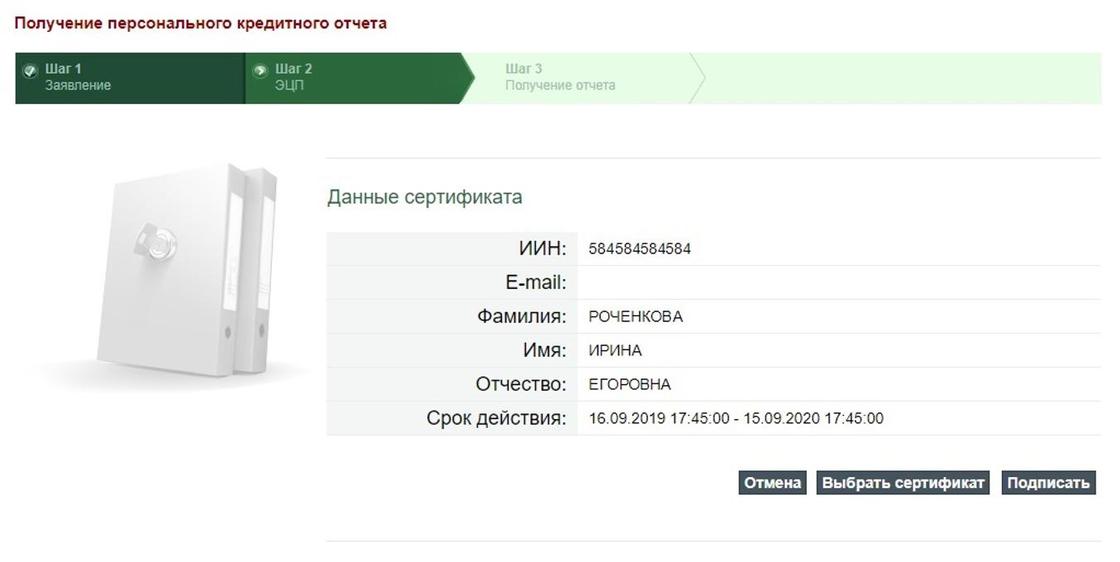

По закону один раз в календарный год каждый гражданин Казахстана может узнать свою кредитную историю бесплатно. При повторном запросе в течение одного календарного года стоимость услуги составляет 400 тенге.

В данный момент мы рекомендуем воспользоваться одним из следующих способов получения услуги в режиме онлайн:

В оффлайн режиме услуга предоставляется при предъявлении удостоверения личности:

Из-за пандемии коронавируса офисы Первого кредитного бюро временно приостановили обслуживание клиентов в режиме оффлайн.

Что делать, если в кредитной истории неверная информация

Если вы получили кредитный отчет и обнаружили в нем неверную информацию, пожалуйста, сообщите об этом в банк и приложите подтверждающие документы.

Вы также можете оспорить информацию в своей кредитной истории с помощью отдельного бесплатного онлайн-сервиса Оспаривание информации в кредитной истории Первого кредитного бюро на портале eGov.kz.

С помощью этой услуги вы можете отправлять спорную информацию на основе ранее сгенерированного кредитного отчета. В результате в течение 15 рабочих дней вы получите письмо о внесенных изменениях и исправленный личный кредитный отчет или письмо о точности информации, отраженной в текущем личном отчете.

Часто задаваемые вопросы о кредитной истории

Вопрос №1. Отражается ли в кредитном отчете получение отсрочки платежей по займам и социальной выплаты?

Нет, отсрочка платежей по банковским кредитам и микрозаймам, а также социальная помощь для граждан, потерявших доход в связи с введением чрезвычайного положения и карантина, не являются основанием для ухудшения кредитной истории заемщика.

Вопросы предоставления кредита решаются банками второго уровня самостоятельно, исходя из возможностей заемщика и кредитной политики банка. В соответствии с Законом «О государственном регулировании, контроле и надзоре финансового рынка и финансовых организаций» уполномоченный орган не вправе вмешиваться в деятельность финансовых организаций, за исключением случаев, предусмотренных законодательными актами Республики Казахстан.

Вопрос №2. Могут ли банки отказать в выдаче кредита, если кредитная история «испорчена»?

Да, могут. Самая распространенная причина отказа в кредите – это просрочки по кредитам, которые отражаются в кредитной истории. Кредитная история – это ваше досье заемщика, где есть записи о ваших кредитных обязательствах. Когда вы оформляли кредит и на какую сумму? Платили вовремя или с задержкой? Обращались ли за кредитами в другие банки? Выступали созаемщиком или гарантом? Всё это заносится в базу кредитных историй. При оформлении займа банк запрашивает данные о потенциальном клиенте в кредитных бюро.

Кстати, в кредите вам могут также отказать, если есть неоплаченные штрафы, налоговая задолженность и т.д.

Вопрос №3. Как банки принимают решение по выдаче займа?

Перед тем как принять решение о выдаче займа, банки оценивают финансовое состояние потенциального заемщика для определения его кредитоспособности, платежеспособности, финансовой устойчивости. Банки целостно оценивают стабильность и размер доходов клиентов. Для банков важно наличие официального дохода, непрерывность пенсионных отчислений в течение последних шести месяцев, отсутствие прочей негативной информации, обнаруженной в результате проверки заемщика, залогового имущества и т.д.

Также банки осуществляют расчет долговой нагрузки клиента. В случае, если общих доходов клиента с учетом долговой нагрузки недостаточно для осуществления платежей по кредитам, автоматизированная система скоринга отказывает в выдаче кредита.

Вопрос №4. Куда обращаться по вопросам отказа банка в выдаче кредита?

По вопросам отказа в выдаче кредитов потенциальным заемщикам необходимо обратиться в банки второго уровня для получения консультаций и разъяснений. Если банком было отказано в рассмотрении вашего обращения и диалог с банком оказался не результативным, вы можете обратиться в Агентство РК по регулированию и развитию финансового рынка:

Вопрос №5. Сколько хранится кредитная история?

В соответствии с Законом «О кредитных бюро и формировании кредитных историй в Республики Казахстан» кредитное бюро обеспечивает хранение информации в отношении субъекта кредитной истории в течение 10 лет после даты получения последней информации о нем. Аннулирование кредитных историй заемщиков не допускается.

Вопрос №6. Можно ли исправить плохую кредитную историю?

Можно улучшить свою кредитную историю. Такая возможность появилась не так давно для заемщиков, имеющих просроченные займы.

Кредитное бюро может присвоить кредиту (банковский заем или микрозайм), по которому была или есть просроченная задолженность свыше 90 дней, статус «реабилитирован». Это происходит в следующих случаях:

Вопрос №7. Можно ли удалить негативную информацию из кредитной истории? Стоит ли верить организациям, предлагающим данную услугу?

Если кто-то вам предлагает «улучшить» вашу кредитную историю за определенную плату или удалить из персонального кредитного отчета негативную информацию, не верьте – это мошенники! Бывают случаи, когда мошенники берут кредиты по чужим документам. Поэтому рекомендуем проверять кредитную историю раз в год, даже при отсутствии кредитов.

К слову, по закону один раз в календарный год каждый гражданин Казахстана может получить свою кредитную историю бесплатно: в кредитном бюро, их два: Государственное кредитное бюро и Первое кредитное бюро, а также онлайн на сайте электронного правительства.

Как проверить свою кредитную историю Версия для печати

Если вы когда-либо оформляли банковский кредит, то у вас сразу же начнет формироваться кредитная история, в которой будут храниться данные о кредитах, сроках возврата и просрочках.

Важно иметь хорошую кредитную историю. Это ваш положительный имидж для банков и микрокредитных организаций, а значит вы сможете брать крупные кредиты на покупку автомобиля или квартиры.

В этом материале рассказано о том, как проверить свою кредитную историю и какими услугами пользоваться для её мониторинга.

Зачем нужна кредитная история

Кредитная история важна не только для банков, но и для вас. Имея положительную историю, вы сможете с легкостью взять кредит на большую сумму. И наоборот – если вы платили не вовремя или вовсе перестали платить по прошлым кредитам, то банк может не одобрить заем. Если же вы ни разу не брали кредит, то записей в вашей кредитной истории не будет.

При оформлении на вас займа, банки запрашивают данные в кредитных бюро. Например, вы брали кредит и погасили его точно в срок. Эта информация зафиксирована в вашей кредитной истории. Позже вы оформляете кредит в другом банке, который видит, что предыдущий кредит вы вернули вовремя, и воспринимает вас как ответственного клиента. Любой банк хочет быть уверен в возврате выданных средств и кредитовать надежных людей. Вот почему важно следить за своей кредитной историей.

Как узнать кредитную историю

По закону один раз в календарный год каждый гражданин Казахстана может узнать свою кредитную историю бесплатно. При повторном запросе в течение одного календарного года стоимость услуги составляет 400 тенге.

В данный момент мы рекомендуем воспользоваться одним из следующих способов получения услуги в режиме онлайн:

В оффлайн режиме услуга предоставляется при предъявлении удостоверения личности:

Из-за пандемии коронавируса офисы Первого кредитного бюро временно приостановили обслуживание клиентов в режиме оффлайн.

Что делать, если в кредитной истории неверная информация

Если вы получили кредитный отчет и обнаружили в нем неверную информацию, пожалуйста, сообщите об этом в банк и приложите подтверждающие документы.

Вы также можете оспорить информацию в своей кредитной истории с помощью отдельного бесплатного онлайн-сервиса Оспаривание информации в кредитной истории Первого кредитного бюро на портале eGov.kz.

С помощью этой услуги вы можете отправлять спорную информацию на основе ранее сгенерированного кредитного отчета. В результате в течение 15 рабочих дней вы получите письмо о внесенных изменениях и исправленный личный кредитный отчет или письмо о точности информации, отраженной в текущем личном отчете.

Часто задаваемые вопросы о кредитной истории

Вопрос №1. Отражается ли в кредитном отчете получение отсрочки платежей по займам и социальной выплаты?

Нет, отсрочка платежей по банковским кредитам и микрозаймам, а также социальная помощь для граждан, потерявших доход в связи с введением чрезвычайного положения и карантина, не являются основанием для ухудшения кредитной истории заемщика.

Вопросы предоставления кредита решаются банками второго уровня самостоятельно, исходя из возможностей заемщика и кредитной политики банка. В соответствии с Законом «О государственном регулировании, контроле и надзоре финансового рынка и финансовых организаций» уполномоченный орган не вправе вмешиваться в деятельность финансовых организаций, за исключением случаев, предусмотренных законодательными актами Республики Казахстан.

Вопрос №2. Могут ли банки отказать в выдаче кредита, если кредитная история «испорчена»?

Да, могут. Самая распространенная причина отказа в кредите – это просрочки по кредитам, которые отражаются в кредитной истории. Кредитная история – это ваше досье заемщика, где есть записи о ваших кредитных обязательствах. Когда вы оформляли кредит и на какую сумму? Платили вовремя или с задержкой? Обращались ли за кредитами в другие банки? Выступали созаемщиком или гарантом? Всё это заносится в базу кредитных историй. При оформлении займа банк запрашивает данные о потенциальном клиенте в кредитных бюро.

Кстати, в кредите вам могут также отказать, если есть неоплаченные штрафы, налоговая задолженность и т.д.

Вопрос №3. Как банки принимают решение по выдаче займа?

Перед тем как принять решение о выдаче займа, банки оценивают финансовое состояние потенциального заемщика для определения его кредитоспособности, платежеспособности, финансовой устойчивости. Банки целостно оценивают стабильность и размер доходов клиентов. Для банков важно наличие официального дохода, непрерывность пенсионных отчислений в течение последних шести месяцев, отсутствие прочей негативной информации, обнаруженной в результате проверки заемщика, залогового имущества и т.д.

Также банки осуществляют расчет долговой нагрузки клиента. В случае, если общих доходов клиента с учетом долговой нагрузки недостаточно для осуществления платежей по кредитам, автоматизированная система скоринга отказывает в выдаче кредита.

Вопрос №4. Куда обращаться по вопросам отказа банка в выдаче кредита?

По вопросам отказа в выдаче кредитов потенциальным заемщикам необходимо обратиться в банки второго уровня для получения консультаций и разъяснений. Если банком было отказано в рассмотрении вашего обращения и диалог с банком оказался не результативным, вы можете обратиться в Агентство РК по регулированию и развитию финансового рынка:

Вопрос №5. Сколько хранится кредитная история?

В соответствии с Законом «О кредитных бюро и формировании кредитных историй в Республики Казахстан» кредитное бюро обеспечивает хранение информации в отношении субъекта кредитной истории в течение 10 лет после даты получения последней информации о нем. Аннулирование кредитных историй заемщиков не допускается.

Вопрос №6. Можно ли исправить плохую кредитную историю?

Можно улучшить свою кредитную историю. Такая возможность появилась не так давно для заемщиков, имеющих просроченные займы.

Кредитное бюро может присвоить кредиту (банковский заем или микрозайм), по которому была или есть просроченная задолженность свыше 90 дней, статус «реабилитирован». Это происходит в следующих случаях:

Вопрос №7. Можно ли удалить негативную информацию из кредитной истории? Стоит ли верить организациям, предлагающим данную услугу?

Если кто-то вам предлагает «улучшить» вашу кредитную историю за определенную плату или удалить из персонального кредитного отчета негативную информацию, не верьте – это мошенники! Бывают случаи, когда мошенники берут кредиты по чужим документам. Поэтому рекомендуем проверять кредитную историю раз в год, даже при отсутствии кредитов.

К слову, по закону один раз в календарный год каждый гражданин Казахстана может получить свою кредитную историю бесплатно: в кредитном бюро, их два: Государственное кредитное бюро и Первое кредитное бюро, а также онлайн на сайте электронного правительства.

Более 200 тысяч кредитных историй выдано через eGov.kz Версия для печати

Из года в год население активнее интересуется своей кредитной историей. Наиболее популярными способами получения своей кредитной истории на сегодняшний день являются портал электронного правительства eGov.kz и отделения НАО «Государственная корпорация «Правительство для граждан» во всех регионах Казахстана.

Из года в год население активнее интересуется своей кредитной историей. Наиболее популярными способами получения своей кредитной истории на сегодняшний день являются портал электронного правительства eGov.kz и отделения НАО «Государственная корпорация «Правительство для граждан» во всех регионах Казахстана.

По состоянию на 1 ноября 2017 года за период январь-октябрь 2017г. через портал электронного правительства выдано 204 720 персональных кредитных отчетов, в отделениях НАО «Государственная корпорация «Правительство для граждан» – 30 615. Популярность данных способов обусловлена простотой, удобством и оперативностью получения результата.

По данным Первого кредитного бюро с начала года количество выданных персональных кредитных отчетов составило 272 807, что в 1,5 раза выше показателя выданных персональных кредитных отчетов за аналогичный период 2016 года, где количество составляло 176 231. При этом отмечается, что 96% от общего количества полученных персональных кредитных отчетов было выдано бесплатно, согласно требованиям действующего законодательства. Напомним, что один раз в год каждый может получить свой персональный кредитный отчет совершенно бесплатно.

Сегодня получить и проверить свою кредитную историю каждый может любым из указанных способов:

* На портале электронного правительства eGov.kz (при наличии ЭЦП)

* В отделениях ЦОН (142 отделения по РК)

* На портале Первого кредитного бюро www.1cb.kz (при наличии ЭЦП)

* В отделениях Казпочты

* На портале www.myth.kz (при наличии ЭЦП)

* Через мобильное приложение 1CB.kz Первое кредитное бюро (при наличии ЭЦП)

* Через портал homebank.kz

* В офисе ПКБ по адресу: г.Алматы, мкр. Самал-3, дом 25

Как узнать свою кредитную историю в 2020

Персональный кредитный отчет может повлиять на то, дадут ли вам в банке очередной заем или нет. Получить его можно на портале электронного правительства Республики Казахстан. Проект Нурфин предлагает вам ознакомиться с подробной инструкцией, как это сделать.

Иллюстративное фото: pixabay.com: UGC

Чтобы получить персональный кредитный отчет, нужно пройти на портал egov.kz и зайти в свой личный кабинет с помощью электронной цифровой подписи. Без нее на данный момент доступа к этой информации нет.

Обратите внимание, что кредитную историю бесплатно можно получить только один раз в год. При повторном запросе ранее, чем через год, нужно будет оплатить 400 тенге.

Узнавайте обо всем первыми

Подпишитесь и узнавайте о свежих новостях Казахстана, фото, видео и других эксклюзивах.

Новости

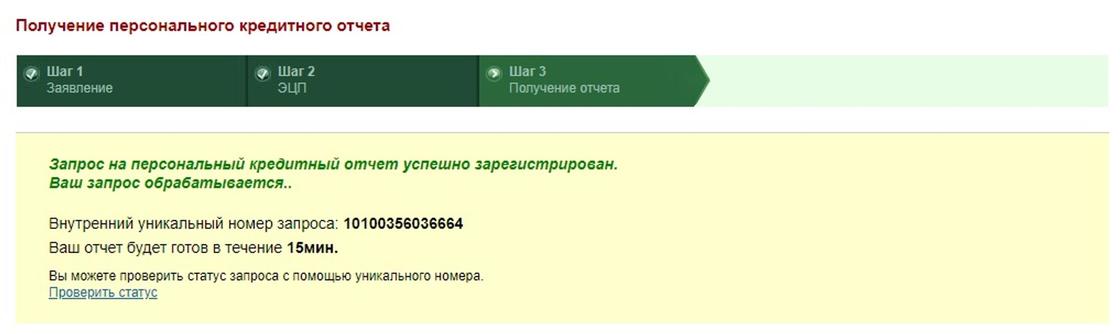

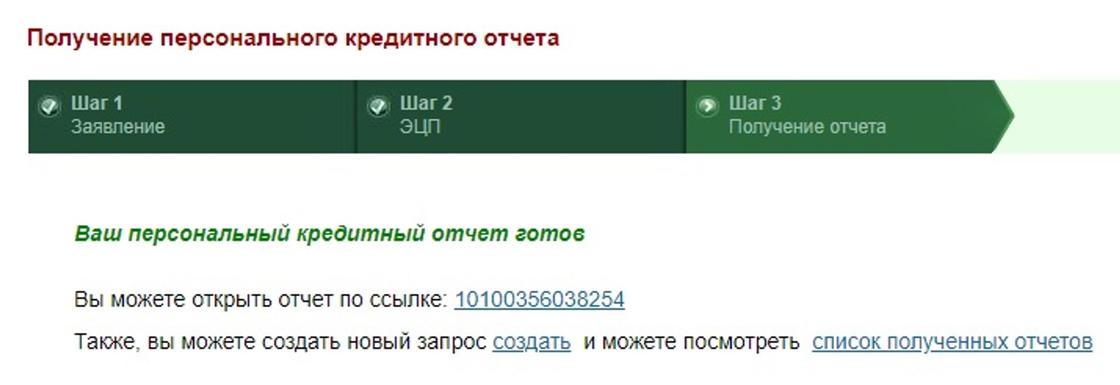

Кредитная история за 15 минут через портал egov.kz.

Для получения отчета необходимо иметь платежную карту любого казахстанского банка и электронно-цифровую подпись (ЭЦП).

Согласно пункту 2 статьи 21 Закона о кредитных бюро и формировании кредитных историй в Республике Казахстан субъект кредитной истории вправе получить один раз в течение календарного года кредитный отчет о себе бесплатно.

В случае повторного обращения за данной услугой на портал в течение календарного года, оплата составит 500 тенге (400 тенге тариф кредитного бюро и 100 тенге комиссия банка за проведение оплаты через платежный шлюз портала).

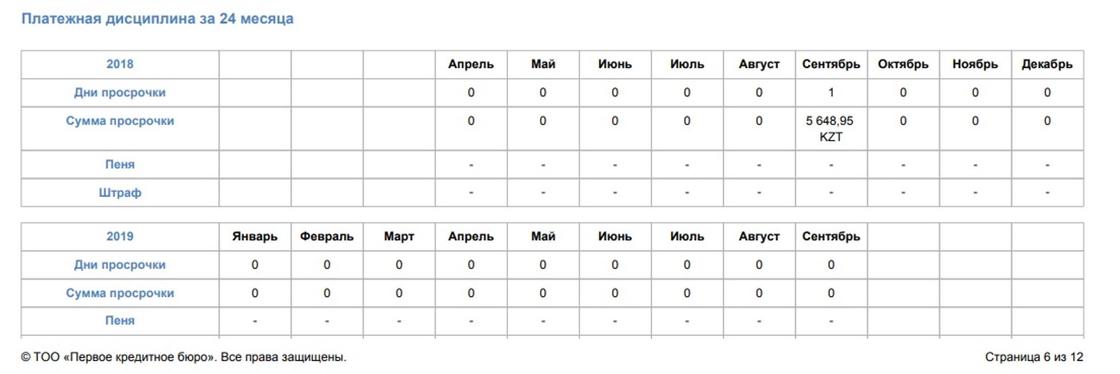

В персональном кредитном отчете содержится вся информация о заемщике и об исполнении им своих обязательств, которая поступает в кредитное бюро от банков второго уровня, лизинговых и иных компаний, предлагающих товары и услуги в рассрочку.

Отчет дает возможность видеть количество запросов кредитной истории заемщика, поступивших на него из банков и других кредитных организаций.

Услуга предоставления кредитного отчета реализована специалистами АО «Национальные информационные технологии» совместно с ТОО «Первое Кредитное Бюро».

Подробнее об онлайн получении кредитной истории можно узнать у операторов круглосуточного Контакт центра по номеру 1414.

Звонок бесплатный с любого мобильного или городского телефона по всему Казахстану.