Почему не дают кредит?

По разным причинам возникает необходимость в заёмных средствах. Обычно в таком случае люди обращаются в финансовую организацию для получения кредита. Но зачастую банк отказывает в займе, далеко не всегда объясняя причину своего решения.

Почему не дали кредит?

Обычно несостоявшегося заёмщика живо интересует вопрос, почему ему не дали кредит. Но банковские работники не обязаны сообщать причины своего решения. Клиентам приходится лишь строить догадки.

Причины отказа в кредите могут быть следующими:

Существует довольно много вариантов, почему в кредите было отказано. Зная, какая причина этому послужила, в следующий раз можно добиться положительного решения.

Почему могут не давать кредит с хорошей кредитной историей?

Идеальная кредитная история – это не всегда залог успешного получения необходимых кредитных средств. Безусловно, банковские работники учитывают предыдущий опыт клиента, его надёжность и способность выполнять финансовые обязательства. Но ему также могут отказывать в займе по таким причинам как:

Также порой ошибки при вводе данных сотрудниками банка приводят к тому, что клиенту приходит отказ. Иногда в базе данных на человека числится чужой займ. Это можно исправить, подав запрос в банк или кредитное бюро.

Как банки рассматривают кредитные заявки?

После подачи запроса на выдачу кредита сотрудники банка начинают изучение данных о клиенте. Они будут узнавать личные данные, кредитную историю, проверять информацию о работе, совершив звонок работодателю, общаться с близкими людьми, чьи номера телефонов обычно указывают при подаче заявки.

Общение с самим клиентом по телефону также играет не последнюю роль. Он должен отвечать на вопросы чётко и производить впечатление адекватного человека. После проверки документов, кредитной истории заёмщика и его платежеспособности сотрудники банка (служба безопасности, аналитический отдел и отдел рисков) принимают решение.

Что влияет на решение?

Обычно при рассмотрении заявки учитываются следующие факты:

Получать кредиты, соответствуя указанным критериям, проще.

Как долго рассматривают заявки?

Срок рассмотрения заявки различается для разных видов кредита. К примеру, кредитки банковские сотрудники нередко выдают даже без запроса клиента. Он может воспользоваться ею или отказаться от предложения.

По потребительским кредитам постоянным клиентам банка зачастую положительное решение приходит сразу же (автоматический скоринг) или спустя несколько минут. Новым клиентам в основном требуется подождать немного дольше (15-30 минут). Им нередко звонят для подтверждения намерений.

При оформлении автокредитов или ипотеки срок рассмотрения заявки может колебаться от 30 минут до 5-7 дней.

Как повысить шансы на одобрение?

Чтобы увеличить вероятность одобрения заявки на кредит, следует закрыть все остальные свои кредиты в этом банке (желательно и в других). Также лучше внести первоначальный взнос, что сократит общую сумму задолженности клиента, его переплату по кредиту и (при желании) срок погашения задолженности. Хороший шанс получить займ у тех клиентов, кто привлекает поручителей или оформляет кредит, в котором есть залоговое имущество.

Почему ни один банк не даёт кредит?

В некоторых случаях ни один банк, ни на каких условиях не соглашается выдать займ. Это означает, что либо клиент не соответствует требованиям (возраст, гражданство, регистрация и место работы), либо его занесли в чёрный список все кредитные организации. Что делать в таком случае?

Если заёмщик соответствует всем критериям, то следует обратиться в БКИ (Бюро кредитных историй). Только эта организация способна списать прошлые грехи со счетов. После этого можно попробовать повторить подачу заявки на займ.

Причины отказа в предоставлении кредита

Кредитная организация оставляет за собой право не озвучивать причину отказа в предоставлении кредита. Такое право дается ей действующим законодательством. Все без исключения банки пользуются этим правом при рассмотрении заявок.

Заемщик, получивший отказ в оформлении соглашения, заинтересован в том, чтобы причина отказа была озвучена. От этого зависит целесообразность обращения в другие банки. Но требовать озвучивание информации от банка нет смысла.

Схема оценки заемщиков и уровень лояльности у кредитных организаций разные, но типовые причины отказа в предоставлении кредита очертить можно. Какая именно из них является актуальной, устанавливается лично заемщиком после оценки своего положения до обращения в банк.

Сложности в вынесении решения по заявке

Возможность подавать онлайн заявки на получение практически любых кредитных продуктов стала причиной увеличения общего клиентского потока. Банки быстрее обрабатывают заявки, что позволяет им практически моментально выносить предварительные решения. От заемщика требуется только правильно заполнить форму заявки и дождаться решения кредитора.

Достаточно отвечать основным требованиям банка, таким как возраст и гражданство РФ, чтобы предварительное решение было положительным. Если заемщик не является гражданином РФ, не имеет российского паспорта, или не подходит по возрасту, то отказ он получит еще на стадии рассмотрения онлайн заявки. В этом случае долго искать причину не приходится.

Это же правило касается адреса постоянного проживания. Для большинства банков необходимо, чтобы соискатель был постоянно зарегистрирован в регионе их присутствия. Причина отказа по этим основаниям, как правило, явная. Достаточно внимательно изучить описание кредитной программы в части требований к заемщику.

Сложности с определением причины отказа возникают, когда банк сначала выносит положительное решение, а уже потом отказывает в предоставлении средств. Для заемщиков такая схема является не всегда понятной, и причина отказа интересна в каждом случае. Рассмотрим подробнее 11 наиболее часто встречаемых причин.

Причина 1 — Отрицательная кредитная история

При обработке онлайн заявки эта информация проверяется не во всех случаях. Во-первых, здесь требуется согласие самого клиента — ставится галочка под формой заявки. Во-вторых, кредитные организации заинтересованы в очном обращении соискателя — так ему всегда можно предложить оформить другой, более простой продукт. И, наконец, у небольших банков рассмотрением заявок может заниматься не человек, а специальная программа, которая в этой части, не всегда работает актуально.

Кредитная история рассматривается как основной признак заемщика. Исходя из показателей по кредитному рейтингу, банк оценивает благонадежность, и даже платежеспособность клиента. Отказ поступит в следующих случаях:

Банк получает соответствующее разрешение соискателя на запрос информации по кредитной истории. Данные поступают в адрес кредитной организации в течение нескольких минут. Если история показывает на какой-либо из пунктов, приведенных в списке, то по заявке выносится отказ.

Не тратить время на обращение в банк и не поддаваться на разного рода сомнительные предложения заемщику поможет самостоятельный запрос собственной кредитной истории. Сделать бесплатно это можно один раз в год. Все остальные запросы в пределах этого же года будут платными — в районе 350-400 рублей.

Заемщики в курсе своей кредитной истории, поэтому и ее запрос может быть не всегда целесообразным. Получить кредит с плохой кредитной историей в рамках стандартных программ практически невозможно. Поэтому, если заемщик понимает, что его кредитная история испорчена, то отказывать банки ему будут именно по этой причине, так как она считается первостепенной.

Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

Кредитные организации в описаниях своих программ указывают максимальные суммы, которые доступны только постоянным клиентам или тем, кто имеет определенные привилегии при оформлении. Для всех остальных доступная сумма будет меньше указанного в программе номинала.

Если официальный доход соискателя составляет 30 000 рублей, а он обратился за получением 1 000 000 рублей на 2-3 года, то в предоставлении такой суммы и на этих условиях ему будет отказано. Заемщик физически не сможет погасить сумму долга при официальном доходе в 360 000 рублей. Доходы, получение которых предусматривается в будущем, на данном этапе не интересуют кредитора.

Следовательно, необходимо всегда рационально оценивать свои текущие возможности и грамотно сопоставлять суммы со сроками по договору. Иначе банк по заявке ответит отказом. Если нет других причин для отказа, кредитные организации предлагают заемщику скорректировать условия по кредиту так, чтобы их выполнение было для заемщика возможным.

Для удобства потенциальных заемщиков банки на своих официальных сайтах предусмотрели работу специальных кредитных калькуляторов, которые помогают определить доступную сумму кредита, исходя из получаемых доходов.

Причина 3 — Отсутствие обязательных документов из списка банка

По ряду кредитных программ банки предусматривают список обязательных документов, в который помимо паспорта входят документы, подтверждающие платежеспособность и данные с места работы.

Если соискатель не имеет возможности предоставить указанные банком бумаги, то по заявке поступит отказ. Такие отказы считаются явными или открытыми – когда заемщик прекрасно понимает, что послужило причиной отрицательного решения со стороны кредитной организации.

Здесь же следует упомянуть о недействительных или подложных документах. Если какой-либо документ из списка банка оказывается недействительным, то при рассмотрении заявки кредитор вынесет отрицательное решение, без указания причины его принятия.

Если документ оказывается подложным, в частности, это касается паспорта гражданина РФ, то в этом случае банк обязан сообщить о подлоге в правоохранительные органы.

Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

Заявка может подаваться в два этапа: в онлайн виде, с указанием основных реквизитов заемщика, и в стандартном виде – путем заполнения бумажного заявления. Чтобы получить кредит в банке, заемщик должен указывать в обоих случаях только актуальную информацию. Более того, эта информация обязательно должна совпадать.

При обнаружении малейшего несоответствия, банк еще раз проверит данные, и, если несоответствие подтвердится, то по заявке будет вынесен отказ. Если ошибка заемщика не намеренная и не грубая, то кредитный специалист укажет на таковые, и предложит внести соответствующие правки.

Еще 7 прочих причин отказа в предоставлении кредита

Выше были перечислены самые распространенные причины, по которым банки отказывают в выдаче кредита. Помимо них существует еще ряд обстоятельств, предусмотрев которые заемщики смогут повысить свои шансы на получение кредита.

1. Проблемы с законом

У судимых граждан шансов на получение кредита нет. Вероятность равна нолю, так как ни один российский банк не станет сотрудничать с судимым гражданином. При этом категория совершенного преступления практически не имеет значения. При наличии штампа в паспорте и информации в базе ИЦ МВД, получить кредит будет невозможно.

2. Работа на ИП

Отказ в выдаче кредита может поступить для заемщиков, работающих по найму на индивидуальных предпринимателей. Дело в том, что работа на ИП рассматривается банками как не самый стабильный вариант подтверждения платежеспособности. ИП может в любое время закрыться, и действующий заемщик останется без дохода, в чем кредитная организация крайне не заинтересована.

3. Указанная зарплата намного выше средней по рынку

У каждой профессиональной категории имеется средняя заработная плата. Если в банк обращается менеджер среднего звена и указывает зарплату в 100 000 рублей при средних показателях в 30 000 рублей, то по заявке может поступить отказ. Подозрительно высокая зарплата, даже при наличии всех подтверждающих документов, вызовет сомнения у кредитного специалиста.

4. Работа на сомнительную фирму

Даже официально работающие граждане получают отказ в кредите, если банк не устраивает место работы соискателя. Недавно открывшиеся фирмы, фирмы-однодневки, организации, занимающиеся сомнительной деятельностью, сразу вычисляются банком по общей базе. Поэтому работникам таких компаний при полном пакете документов будет отказано в кредите.

5. На заемщика оформлено несколько фирм

Существует категория граждан, на имена которых оформляются юридические лица. Эти граждане могут числиться в этих организациях генеральными директорами, учредителями, акционерами, но, фактически, они к этим фирмам не имеют никакого отношения. Банки рассматривают таких клиентов в виде неблагонадежных, и в 99% случаев отказывают им в предоставлении кредита.

6. С момент последнего отказа прошел небольшой срок

Когда кредитная организация отказывает по заявке, одновременно с отказом заемщик получает информацию, когда именно он может обратиться с заявкой вновь. Номинальный срок – 30 банковских дней. Если заемщик получает отказ, и обращается в банк спустя, к примеру, 15 дней, то по его заявке поступит автоматический отказ. Решение будет отрицательным, если даже причины предыдущего отказа будут устранены.

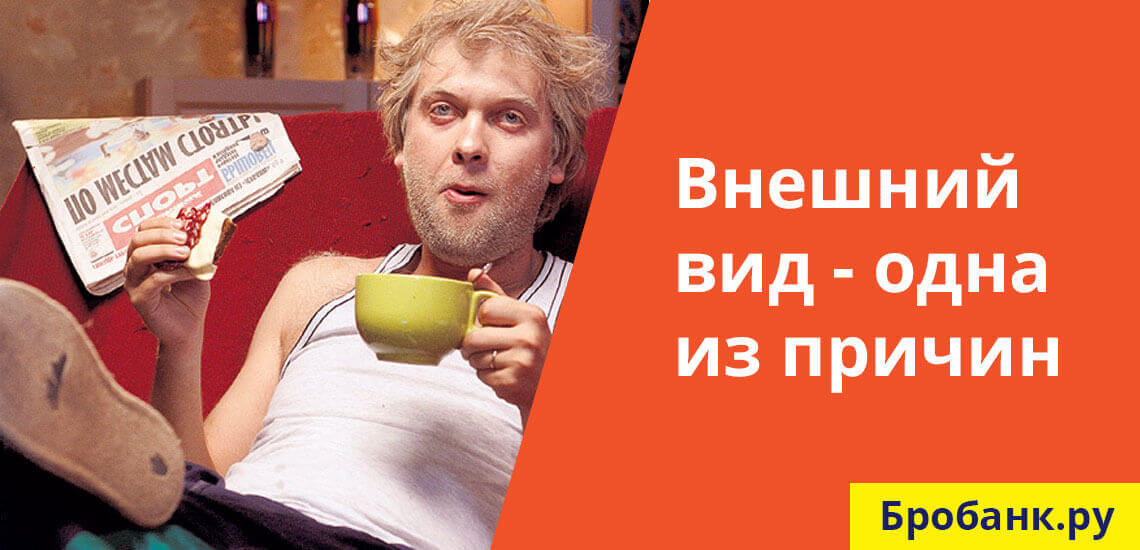

7. Подозрительное поведение / неопрятный внешний вид

При очном оформлении кредита оценивается не только платежеспособность клиента, но и его внешний вид. Если потенциальный клиент выглядит неопрятно или ведет себя подозрительно, по заявке с большей долей вероятности поступит отказ.

Бробанк: Если ни одна из указанных причин не является актуальной, но банк все равно отказал в кредите, не нужно тратить время на выяснение причин отказа. Никакой причины может и не быть – даже полностью устраивающий кредитную организацию клиент по своей заявке может получить отказ. Банк может пользоваться своим правом на отказ в каждом случае.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Не разу не брал кредитов 25 лет работаю не официально прописка свежая банки отказывают замы тоже откпз идет везде задолжностей нет не один банк не одобряет даже тот которым пользуюсь через карту проходит по 30-40 тысячь стабильно и всеровно откпз

Отказ кредита почта банк,, получаю пенсию есть подработка отказали в кредите 50 т.руб,, сбербанктоже отказал. Кредитов набрал истории нет

Здравствуйте, вот мне 21 год, работаю и учусь, работаю на предприятии, доход 35.000, работаю год,в том году брал кредит с Сбербанке на 35000 для оплаты университета, и стабильно без просрочек оплачиваю, сейчас вышла такая ситуация, что нужно взять еще 200.000, беру на 4 года, еще имеются 2 кредитные карты, они закрыты, и все вовремя и без просрочек оплачивались, кредитная история хорошая, рейтинг 600/1000, но почему-то банки отклоняют

Уважаемый Владимир, банки учитывают, в том числе, соразмерность дохода долговой нагрузке. Если вы можете подтвердить платежеспособность наличием, например, недвижимости или иного имущества, то кредит одобрят с большой долей вероятности.

Отказывают в кредите при хорошей кредитной истории

Банки наделены правом не сообщать гражданам причины отказа в выдаче кредита. Даже сами менеджеры, озвучивающие решение, часто не знают, почему так случилось. Если при этом у заявителя хорошая кредитная история, то понятно, что у него возникают вопросы. При этом факте отказы все равно случаются, банки смотрят не только на КИ.

Разберемся, почему отказывают в кредите, если кредитная история хорошая. Для этого советуем рассмотреть все аспекты, изучаемые банком при обработке заявки. Все банки, информация о которых есть на Бробанк.ру, применяют примерно идентичный подход к анализу потенциального заемщика.

Низкий уровень платежеспособности

Положительная кредитная история — несомненно, отличный фактор для банка. Таким клиентам доверяют, одобряют большие лимиты, устанавливают сниженные ставки. Но есть и другие важные факторы, которым уделяется пристальное внимание. Один из таких — уровень платежеспособности заемщика.

Каждый банк всегда смотрит на уровень доходов и расходов заявителя. Если у вас положительная КИ, но при этом плохое соотношение заработка и расходных частей бюджета, в выдаче ссуды откажут.

За расходы принимаются:

Если у вас есть действующая кредитная карта, при анализе платежеспособности банк учтет ситуацию, словно вы полностью потратили весь ее лимит.

Чем ниже уровень платежеспособности, чем меньше у клиента остается собственных средств после гашения всех обязательств, тем меньше шансов на одобрение. Логика банка простая — есть риск, что при одобрении наступит момент, когда гасить ссуду будет просто нечем. С этим может столкнуться любой человек независимо от состояния кредитной истории.

Заявитель не понравился менеджеру

Рассматривая, почему не дают кредит с хорошей кредитной историей, нельзя исключать и этот вариант. Анализ заявки ведется комплексно, и первый шаг — визуальная оценка сотрудника банка, принимающего заявку на получение кредита.

Важно то, в каком вы виде пришли в отделении, как ведете себя, как общаетесь с менеджером. Если потенциальный заемщик вызывает подозрение, сотрудник банка ставит в анкете специальную отметку, которая влечет автоматический отказ даже при идеальном состоянии кредитной истории.

За что можно получить код отказа:

Если документы испорчены, чем-то залиты, имеют надорванные страницы, изрисованы, то заявку однозначно не примут. Такие документы признаются недействительными.

Так что, собираясь в отделение банка для подачи заявки или после одобрения онлайн-запроса, приведите себя в отличный вид и не грубите менеджеру. Тогда, если КИ хорошая, и все остальные данные в порядке, отказа не последует.

Маленькая сумма при большой зарплате

Чем больше сумма кредита, тем больше прибыли получит банк в виде начисленных процентов — это логично. Небольшие ссуды не особо интересны банкам. Если они их и выдают, то тем, кто имеет небольшую зарплату или низкий общий уровень платежеспособности.

Другая ситуация — когда заявитель имеет приличный доход и при этом просит мало. Например, зарабатывает 100 000, а подает заявку на 20000. Такие заемщики обычно не дожидаются окончания срока кредита по графику, а гасят его досрочно через 1-2 месяца.

В итоге банк не получает практически никакой прибыли, более того, даже остается в убытке. Он понес расходы, заплатил менеджерам и другим сотрудникам, использовал какие-то собственные ресурсы, время. А отдачи никакой. Поэтому заявителям такого типа могут отказывать по причине невыгодности сделки для банка.

Наличие других долгов

Довольно часто людям отказывают в кредите с хорошей кредитной историей по этой причине. Человек может быть идеальным с точки зрения кредитного досье, но при этом иметь другие непогашенные долги. Они говорят банку о:

Речь о долгах, которые можно “пробить” по различным базам. Например, штрафы ГИБДД. Серьезный кладезь информации для кредиторов — база исполнительных производств судебных приставов, доступ к которой имеют все желающие. Если там есть сведения о взыскиваемых алиментах, налогах, коммунальных платежах, долгах перед физическими и юридическими лицами, вероятность одобрения кардинально снижается. И хорошая история не поможет.

Выявление ложной информации

Если заявитель уличен во лжи, его ждет однозначный отказ. Если человек врет, значит, ему есть что скрывать. Возможно, он вообще не соответствует критериям банка. Стандартно люди врут по поводу места работы, стажа и зарплаты, если речь идет об оформлении кредита без справок.

Банки крайне тщательно анализируют предоставленную заявителем информацию. Все обрабатывает скоринг, наученный выявлять несоответствия. Могут изучаться средняя зарплата по профессии, где находится указанное место работы, банки постоянно анализируют информацию о заявителей в социальных сетях. Если заявка обрабатывается вручную, вероятность обнаружения лжи еще больше возрастает.

Банки при рассмотрении звонят контактным лицам, указанным в заявке. Если их “показания” разнятся с информацией, которую дал заемщик, это тоже расценивается как предоставление подлога.

Подозрение в мошенничестве

Тоже факт, за который реально получить отказ по заявке. Даже если это ничем не подтвержденное подозрение, оно приведет к отрицательному ответу. Риски банкам не нужны, поэтому менеджер, принимающий заявки, обязан их выявлять и при обнаружении фиксировать в онлайн-анкете.

Что вызывает подозрение в мошенничестве:

При подозрении в мошенничестве менеджер проводит стандартное анкетирование, просто ставя код отказа в заявку. Далее поступает отказ. Для клиента ничего подозрительно нет, процедура для него стандартная.

А может все же кредитная история плохая?

Бывает так, что человек искренне полагает, что он имеет отличную кредитную историю, никогда не делал просрочек, но при этом по факту КИ оказывается плохой. Речь может идти о банальной ошибке, человеческом факторе.

Банки регулярно передают в БКИ сведения о выданных, закрытых и выплачиваемых кредитах. И действительно случается так, что информация может оказаться неверной. То есть в досье будут содержаться сведения о просрочке, которой по факту не было.

Если вам отказывают в получении кредита, и вы реально не можете понять, почему так случилось, рекомендуем сделать заказ своей кредитной истории. О способах получения КИ можете прочесть в этом материале — Как узнать и проверить свою кредитную историю.

При обнаружении неверной информации нужно озаботиться ее удалением. Обратитесь в БКИ, где располагается ваше досье, и в банк, который передал ложную информацию. Если в итоге выяснится, что имеет место ошибка, ложные сведения будут удалены из кредитной истории. И тогда уже можно будет со спокойной совестью обращаться в банки за получением кредита.

Если у вас хорошая кредитная история, но банки отказывают, значит, что-то не так. Нужно разбираться с ситуацией. И первый шаг — запрос своей КИ.

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: