Можно ли класть деньги на кредитную карту сверх лимита

Такой платежный инструмент, как кредитная карта, давно и прочно вошел в повседневный обиход многих людей. Но не смотря на это, у обладателей карточек регулярно возникают вопросы по их использованию. Один из наиболее частых – можно ли на кредитную карту положить больше денег, чем лимит, установленный банком? Попробуем в нем разобраться.

Особенности использования кредитки

По сути, кредитная карта – это обычная банковская карточка, привязанная к овердрафтному счету. Любые поступления на нее в первую очередь будут списываться в счет задолженности по лимиту. Но никто не мешает обладателям такого пластика использовать его одновременно в качестве дебетового, просто для хранения собственных средств.

Важно! Лимит, установленный по кредитке, ограничивает только сумму заемных средств на ней, а не общий объем счета.

Однако, следует учитывать, что если на кредитную карту положить больше денег чем лимит, на способы распоряжения этими деньгами будут наложены некоторые ограничения.

Таким образом, пополнять кредитку сверх лимита вполне возможно. Но пользоваться этими деньгами можно будет только в двух режимах – оставить про запас для погашения будущего долга по овердрафтному счету либо потратить при покупках в онлайн и оффлайн-магазинах. Все прочие операции мало выгодны пользователю.

Преимущества хранения собственных средств на кредитке

Поскольку все больше пользователей кредитных карт интересуются, можно ли класть деньги на кредитную карту сверх лимита, банки решили не просто предоставить им такую возможность, но и поощрять их в этом. Большинство эмитентов кредитных карт практикует выплату процентов их обладателям за хранение денежных средств на кредитке. Подобные программы есть у таких банков, как:

Важно! В ряде банков для получения процентов по таким программам необходимо поддерживать определенный месячный оборот средств по кредитке. Обязательно уточните этот момент, если планируете использовать данное платежное средство для хранения финансов.

Есть и еще одно преимущество хранения личных средств на кредитной карте, хотя оно будет важным не для всех. Как правило, в случае судебных разбирательств финансового плана, приставы блокируют дебетовые счета должников. Но кредитные карты они не трогают, поскольку формально счета этих карт принадлежат не их держателю, а непосредственно банку. В подобной ситуации пополнение кредитки сверх установленного лимита позволит сохранить от ареста хоть какие-то суммы.

Как контролировать баланс кредитной карты

Если вы планируете пополнять кредитку сверх необходимой суммы, важно всегда четко понимать, сколько на карте находится собственных средств. Контролировать баланс можно с помощью:

В большинстве случаев никаких арифметических расчетов производить не придется. И в ЛК, и на чеке из банкомата будут указаны две суммы – объем кредитного лимита и остаток собственных денежных средств.

Совет: Старайтесь всегда держать чек или выписку из интернет-банка под рукой, чтобы проще контролировать свои финансы.

Можно(как) ли пополнить свою кредитную карту сверх лимита?

Всем привет. На связи ваш Кредитный бомж. Этой статье уже больше года и я решил ее немного обновить. На самом деле вопрос не “можно ли”, а как и надо ли оно вам. Далеко не все кредитные карты позволяют хранить свои собственные средства на карте. А есть и вовсе те, которые стоит пополнять только на “0”.

Да, конечно можно. Но давайте разберемся, чем это может закончиться!

Люди очень осторожно обращаются со своими кредитными картами, бояться их как огня. И это объяснимо: банки навязали проценты, жесткие ограничения на снятие наличных, использования кредитных лимитов. Обществу просто страшно за свою финансовую ситуацию.

Стоит ли пополнять кредитную карту сверх лимита?

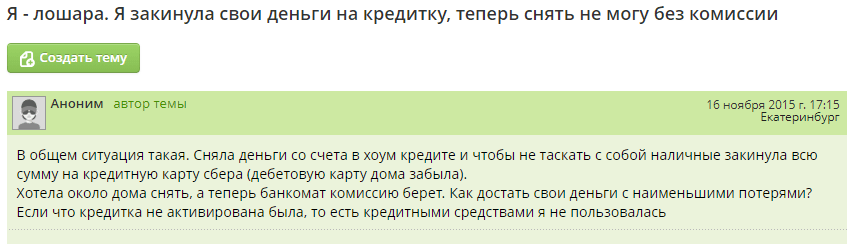

Я уже писал об этом вот тут. И смысл по большому счету одинаковый. Вы можете пополнить кредитную карту хоть на 10 миллионов и никаких проблем не будет. Хотя говорят есть кредитные карты, где хранить собственные средства не выгодно. Там мало того, что не капает “ %” на остаток, так еще и комиссия за хранение. Бред в общем. Но среди новых продуктов, таких тарифов нет вроде. Проблемы начинаются, кода вы захотите снять эти деньги. Некоторые кредитные позволяют снимать без комиссии до 50 000 рублей в месяц, а что если у вас больше? Тогда будет комиссия, причем приличная. К слову о комиссиях

Можно ли пополнять кредитную карты сверх лимита?

Можно ли пополнять кредитную карты сверх лимита?

Ответ на вопрос и итог

Да, вы можете пополнить кредитную карту. И лучше для оплаты в магазинах использовать обычные дебетовые карты с бонусами и кэшбэками(хотя и на кредитках есть кэшбэки). Итого: не пополняйте кредитку на большие суммы. Оставьте не сильно больше суммы обслуживания кредитной карты.

Будьте внимательны и аккуратны! С вами был alexD, подписывайтесь на мой телеграм канал и будьте в курсе всех последних событий – @aprocredit

Как увеличить кредитный лимит

Что делать, если вам не хватает денег на кредитке

Кредитный лимит — это сумма, которую банк готов дать вам в долг по кредитной карте. В отличие от кредита наличными, это возобновляемая сумма: когда вы вернете долг, можно будет снова пользоваться деньгами в рамках лимита.

Допустим, вы завели кредитку и думали пользоваться ею как подушкой безопасности. Ожидали, что дадут лимит тысяч в 60, сравнимо с месячной зарплатой. А привезли кредитку с лимитом в 10 тысяч. Очень хлипкая получилась подушка, проще самому накопить.

Но если вам сегодня дали кредитку на 10 тысяч, это не значит, что лимит окончательный и больше денег вы не получите. Банки пересматривают кредитный лимит по кредитным картам примерно раз в 3—6 месяцев: кто-то чаще, кто-то реже — зависит от политики банка. Происходит это автоматически — для заемщиков, которые соответствуют определенным критериям. Подогнать себя под эти критерии несложно.

Банк может повысить кредитный лимит в несколько десятков раз.

Вот что надо для этого делать.

Как увеличить кредитный лимит по карте

От чего зависит размер кредитного лимита

По кредиткам одного и того же вида разным людям банк дает разные лимиты. Например, одному — шестьдесят тысяч, а другому — десять. Разберемся, почему так происходит.

Кредитный лимит зависит от уровня дохода и кредитной истории заемщика. Чем выше и стабильнее доход и чем лучше кредитная история, тем больший лимит сможет сразу одобрить банк. В кредитной истории банки в первую очередь смотрят, нет ли других открытых кредитов и просрочек. Я рассказывала об этом в видео на Ютубе, посмотрите.

Максимальный лимит — это та сумма, до которой банк может увеличить начальный лимит. В рекламных кампаниях и на сайте банки обычно указывают именно максимальный лимит по кредитке.

Нулевой лимит. Нижний порог лимита банки никогда не указывают — это нормально. Кредитку могут выдать даже с нулевым лимитом. Банк проверяет информацию о потенциальном клиенте: если вдруг выяснится, что с момента подачи заявки он взял еще пять кредитов или потерял работу, после активации карты на ней не будет кредитных средств. При обращении банк скажет, что пока не может одобрить какую-либо сумму.

На такую карту клиент может внести собственные средства и расплачиваться — возможно, со временем банк одобрит какой-то лимит. При этом если снимать с кредитки даже собственные средства, банк может взимать комиссию.

Что делать, чтобы повысить лимит по кредитке

Пользуйтесь картой. Банку важно, чтобы по карте проходили платежи: чем активнее вы пользуетесь картой, тем больше зарабатывает банк, например за счет комиссий от торговых точек. Если деньгами вы не пользуетесь, банк решит, что кредит вам не нужен и повышать лимит не требуется. Чем больше денег вы тратите с карты, тем больше шансов на повышение лимита. Это же правило работает, если вам уже одобрили большой лимит, но вы редко пользуетесь кредиткой: могут и понизить обратно.

Не допускайте просрочек по кредитке. Если вы хотите, чтобы вам повысили лимит, просрочки абсолютно недопустимы. Если вы допускаете просрочки, шансы на повышение лимита резко снижаются. Некоторые банки могут и понизить лимит клиентам, которые не платят вовремя. Если вы понимаете, что иногда можете просто забыть вовремя погасить долг по кредитке, подключите автоплатеж.

Платите заранее. Если вы завели привычку платить в последний момент, есть риск, что однажды вы опоздаете. Банк не любит тех, кто платит в последний момент.

Будьте на связи с банком. Даже если вы платите по всем кредитам вовремя, порой банку нужно с вами связаться. К примеру, чтобы проверить актуальность контактной информации или предложить новые условия. Если с клиентом долгое время невозможно связаться, это тревожный звоночек для банка. Чтобы этого не случилось, всегда своевременно сообщайте банку об изменении контактных данных: электронной почты, мобильного телефона, адреса проживания.

Указывайте данные о доходах. Чтобы доверить вам кредит, банк должен быть уверен, что вы сможете по нему заплатить. Для этого ему нужны свежие данные о работодателе и доходах. Сообщите в банк, если сменили работу или вам повысили зарплату. Если у вас неофициальный доход — тоже сообщите. Банк не налоговая, ему важен только ваш фактический заработок.

Платите кредиткой за товары, которые показывают ваш доход. Банк смотрит на суммы и категории покупок по кредитке. Если вы покупаете билеты на самолет, ходите в рестораны и одеваетесь в престижных магазинах, банк понимает, что вы хорошо зарабатываете. Если по карте вы покупаете только еду, банк может решить, что у вас проблемы с заработком. Даже если вы покупаете икру и шампанское.

Погасите просрочки в других банках. Банк смотрит на кредитную историю как при принятии решения о выдаче кредита, так и в процессе обслуживания. Если вы получили кредитку сразу с желаемым лимитом, это не значит, что его не смогут понизить. Важно не допускать просрочек как по самой кредитке, по которой хотите повысить лимит, так и по кредитам в других банках.

Следите за кредитной нагрузкой. Если вы набрали кредитов в разных банках, есть риск, что однажды вы по ним не расплатитесь. Банк оценивает соотношение всех ваших ежемесячных платежей с доходом. Чем больше открытых кредитов, чем выше платежи по ним, тем меньше шансов на повышение лимита.

Роль играет не только количество кредитов и платежи по ним, но и тип кредита, и место, где он был взят. К примеру, иметь одновременно ипотечный кредит и кредитную карту — это нормально, а вот если у потенциального клиента одновременно два микрозайма, кредит наличными и еще кредитная карта, это вряд ли понравится кредитору. Следите, чтобы платежи по кредитам отнимали не больше половины дохода, иначе на повышение кредитного лимита можно не рассчитывать.

Пользуйтесь картами и вкладами банка. Банк обрабатывает все данные о вас, что у него есть. Если вы пользуетесь картами и вкладами, банк знает, какой у вас доход, какие накопления и как вы ими распоряжаетесь. И доверие к вам растет.

Проверяйте кредитную историю. Порой в кредитной истории могут встречаться ошибки, например могут быть указаны просрочки по уже закрытым кредитам или вообще долги другого человека.

Учитывая, что сейчас стало гораздо проще получить свою кредитную историю, рекомендуем запрашивать свой кредитный отчет хотя бы два раза в год — это будет бесплатно. Как запросить кредитную историю, мы писали в отдельной статье.

А еще у нас есть цикл видеороликов о кредитах и кредитной истории. В одном из них я тоже рассказываю, как повысить кредитный лимит. Посмотрите его, если некогда читать всю статью или остались вопросы.

Решение принимает робот

Почти во всех банках решения о повышении кредитного лимита принимает не человек, а специальная автоматизированная система — скоринг. В Тинькофф-банке каждый день она отбирает новых клиентов и анализирует информацию по действующим. Если клиент подходит под описанные выше критерии, программа повышает лимит.

У сотрудников банка нет доступа к этой программе, поэтому упрашивать сотрудника поднять лимит вручную нет смысла. Более того, ни один сотрудник банка не скажет вам, каковы точные критерии для одобрения кредита или повышения лимита у конкретного банка: эту информацию банки держат в секрете.

Как рассчитать лимит по кредитной карте

С 1 октября 2019 года, чтобы выдать кредит от 10 000 Р или повысить лимит кредитной карты, банк обязан рассчитывать показатель долговой нагрузки заемщика — ПДН. Рассчитывают его как отношение ежемесячных платежей по кредитам к ежемесячному доходу клиента:

ПДН = платежи по кредитам / доход.

Если свыше 50% дохода клиента уходит на погашение кредитов, у банка ухудшается показатель достаточности капитала. Этот показатель еще называют H1. Чем больше заемщиков с высокой долговой нагрузкой получат кредиты, тем ниже достаточность капитала. Если капитал банка опустится ниже определенного уровня и банк не сможет быстро исправить ситуацию, у него могут отозвать лицензию. Поэтому, скорее всего, кредитный лимит дадут с расчетом, чтобы ПДН был не больше 0,5.

Чтобы самому примерно вычислить, на какой кредитный лимит можете рассчитывать, узнайте, сколько процентов от задолженности составит ежемесячный платеж. Назовем эту величину N. Затем сложите все платежи по остальным кредитам. Получится формула:

ПДН = (Платежи по другим кредитам + N × кредитный лимит) / доход.

Максимальное значение ПДН — 0,5. Подставляем его:

Платежи по другим кредитам + N × кредитный лимит = доход / 2

N × кредитный лимит = доход / 2 − платежи по другим кредитам

Кредитный лимит = (доход / 2 − платежи по другим кредитам) / N

Лимит больше этой суммы вам вряд ли одобрят.

В таком случае больше 200 000 Р кредитного лимита получить вряд ли получится.

Это примерные подсчеты — проще подать заявку и точно узнать свой лимит.

Как узнать кредитный лимит

После подачи заявки банк проверяет указанные в заявлении данные, принимает предварительное решение по заявке и информирует потенциального заемщика о размере кредитного лимита.

Когда договор подписан и карта активирована, узнать кредитный лимит можно в мобильном и интернет-банке. Еще можно позвонить по горячей линии.

Может ли банк уменьшить лимит

Банк вправе по своему усмотрению менять лимит кредитной карты как в момент одобрения заявки, так и в процессе обслуживания, в зависимости от платежной дисциплины и финансового положения заемщика.

До подписания договора и активации карты лимит могут изменить в любую сторону: банк может дать больше денег, меньше или вообще выдать карту с нулевым лимитом. Это может быть связано с тем, что с момента заполнения заявки положение клиента изменилось. Банк увидел, что клиент взял еще несколько кредитов или у него снизился доход, поэтому не захотел рисковать и одобрил меньшую сумму.

Кредитный лимит аннулирован: что это значит

Кредитный лимит могут аннулировать. Например, если клиент ушел в просрочку и долгое время не платит по кредиту. Пока человек не выплатит долг, новый лимит по кредитной карте банк не предоставит.

В таком случае нужно полностью выплатить долг как можно скорее. Если после этого в течение недели не одобрят новый лимит, обратитесь за консультацией в банк.

5 советов, как пользоваться Кредитной СберКартой

Совет 1. Возвращайте долг до конца беспроцентного

периода

У Кредитной СберКарты беспроцентный период — до четырех месяцев. Если вы сделаете покупку в самом начале отчётного периода, на возврат долга без процентов у вас будет три с лишним месяца. А если купите ближе к концу отчётного периода, дней будет меньше, но никак не меньше 91 дня.

Беспроцентный период по Кредитной СберКарте рассчитывать легко: начиная с 1-го числа каждого месяца вы делаете покупки, а накопленный за месяц долг возвращаете за 3 следующие месяца.

Пример

Допустим, 1 июля вы купили смартфон и оплатили его кредитной СберКартой. На возврат долга у вас есть 120 дней до конца октября — почти ровно 4 месяца. Но даже вы купите смартфон в конце месяца, к примеру, 30 июля, у вас всё равно будет 91 день на возврат долга без процентов. При этом 1 августа льготный период «обновится» для ваших новых покупок: всё, что вы купите в августе, надо будет вернуть уже до конца ноября.

Проверяйте задолженность в СберБанк Онлайн

Чтобы не пропускать льготный период, проверяйте сумму задолженности в приложении. Здесь вы сможете увидеть, какую сумму и до какого числа вам нужно погасить, чтобы не платить проценты.

Банк напомнит в СМС о платеже

Забываете проверять задолженность в приложении? Не беда: незадолго до конца беспроцентного периода банк пришлёт напоминание о сумме и сроке платежа в СМС-сообщении. Точно также банк предупредит о об обязательных платежах (в размере 3% от основного долга) в конце второго и третьего месяцев.

Совет 2. Старайтесь оплачивать крупные покупки Кредитной СберКартой в начале беспроцентного периода

Этот совет поможет вам дольше пользоваться деньгами со СберКарты без процентов. Погасить долг за крупную покупку с одной зарплаты бывает непросто, поэтому лучше рассчитать дату покупки так, чтобы беспроцентный период был как можно длиннее. Максимального беспроцентного периода — 120 дней — можно добиться, если сделать покупку в самом начале этого периода.

Но если сделаете покупку в последний день месяца, у вас всё равно будет 3 месяца,

чтобы вернуть за неё долг без процентов.

Совет 3. Старайтесь не снимать наличные с Кредитной СберКарты

В отличие от потребительского кредита, Кредитная СберКарта создана в первую очередь

для безналичной оплаты покупок в магазинах и интернете. В то же время операция снятия наличных с карты не запрещена: вы можете снять в банкомате с кредитки до 300 000 рублей в сутки, но банк возьмёт за это комиссию — 3% от суммы выдачи, но не менее 390 рублей.

Кроме того, для суммы, которую вы снимаете в банкомате, не будет действовать беспроцентный период. Это значит, что на неё начнут начисляться проценты начиная

со следующего дня после снятия наличных. При этом факт снятия наличных никак не повлияет на ваш беспроцентный период на покупки и платежи — он продолжит действовать.

В любом случае, старайтесь снимать наличные с кредитной СберКарты только в случае большой необходимости — например, если наличные нужны очень срочно и больше их взять негде.

Совет 4. Старайтесь реже переводить деньги с Кредитной СберКарты

Иногда нам срочно нужны деньги на дебетовой карте или требуется сделать перевод на карту другому человеку. Кредитная СберКарта в таких ситуациях часто выручает. Перевести деньги с кредитки на дебетовую карту СберБанка можно удобно и быстро в СберБанк Онлайн. Но нужно помнить, что здесь действуют те же правила, как и со снятием наличных: придётся заплатить комиссию, которая составит 3%, минимум 390 рублей.

И точно так же для суммы вашего перевода на дебетовую карту СберБанка не будет действовать беспроцентный период.

Совет 5. Не оплачивайте Кредитной СберКартой онлайн-игры и казино

Возможно, это расстроит любителей World of Tanks и других онлайн-игр, но для платежей в этой категории не действует беспроцентный период. Это значит, что проценты начнут начисляться на задолженность сразу после покупки, поэтому постарайтесь или побыстрее её погасить, или вовсе не оплачивать игры кредиткой.

Это не единственная категория, для которой не действует беспроцентный период. Старайтесь избегать платежей Кредитной СберКартой за услуги казино и тотализаторов, переводов на электронные кошельки, не оплачивать ею иностранную валюту, криптовалюты и лотерейные билеты.

Как положить деньги на кредитную карту

Главное отличие кредитных карт от дебетовых в том, что на первых есть лимит, одобренный банком. Это небольшая сумма, выданная под проценты, которую в дальнейшем нужно вернуть. Однако кредитного лимита не всегда хватает для крупной покупки и возникает необходимость добавлять собственные средства.

Можно ли это делать, какие есть нюансы и как положить деньги на кредитную карту без комиссии, читайте на сервисе Brobank.

| Кред. лимит | 300 000 Р |

| Проц. ставка | От 21.9% |

| Без процентов | До 55 дней |

| Стоимость | 590 руб./год |

| Кэшбек | До 25% |

| Решение | За 5 минут |

Можно ли класть деньги на кредитную карту

Если вы используете кредитный лимит, класть деньги на карту не просто можно, а нужно в обязательном порядке. В противном случае вам грозят штрафы, пени и даже блокировка счета за несвоевременное погашение долга.

Какой бы длительный кредитный лимит ни был у карты, вносить деньги нужно каждый месяц. Это называется обязательный минимальный платеж. Обычно он составляет 3–10% от суммы долга, но не менее 300–500 рублей. Вы можете вносить и больше необходимого, тогда вы с большей вероятностью закроете долг до окончания льготного периода, а, значит, не будете платить проценты за использование кредитных средств.

Дата обязательного платежа может быть фиксированной или варьирующей — зависит от банка и типа карты. Чаще всего встречается второй вариант. Посмотреть, когда класть деньги на карту, можно в договоре или в личном кабинете.

Пополнение карты сверх лимита

Положить на кредитную карту можно деньги как для погашения долга, так и для собственных нужд. Тогда вы сможете использовать пластик не как кредитку, а как дебетовку. Проценты за использование собственных средств начисляться не будут. Более того, вы можете сами получать процент на остаток за размещение и хранение своих сбережений, если это предусмотрено тарифом. Например, Банк Центр-Инвест предлагает до 4% годовых.

Класть деньги на кредитку сверх лимита целесообразно в двух случаях:

Если у вас открыт кредитный лимит, то деньги, которые вы положите, пойдут на оплату задолженности, поэтому, чтобы пользоваться своими средствами, вам нужно будет закрыть долг.

Как положить деньги на кредитку

Способы пополнения кредитной карты условно делятся на два: наличными и безналичным переводом.

Внести наличные на карту можно:

Безналичный перевод проводится в основном через личный кабинет или иные онлайн-сервисы банка.

Обычно деньги приходят практически сразу, однако, бывают задержки от 1 до 5 дней. Поэтому, если вы вносите средства с целью погасить минимальный платеж, делайте это за несколько дней до крайней даты.

Классическая кредитная карта Сбербанка

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 23,9% |

| Без процентов | До 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

У Сбербанка широкая сеть отделений и банкоматов, а также удобные онлайн-сервисы: мобильный банк, интернет-банк, онлайн-банк. Можно воспользоваться любым способом — комиссии со стороны Сбербанка за это не будет.

Если вы будете пополнять кредитку через сторонние сервисы с использованием карт других банков, то именно тот банк может взять дополнительную плату. Этот момент нужно уточнять в тарифах карт-отправителей. Если комиссия и будет взята, спишется она не с кредитки Сбербанка, а с той карты, с которой вы пополняли счет.

Итак, кредитную карту сбербанка можно пополнить:

Если кредитная карта по каким-либо причинам заблокирована, но вам все равно нужно положить на нее деньги, то сделать это можно только в офисе банка или переводом со счета стороннего банка.

Тинькофф Платинум

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

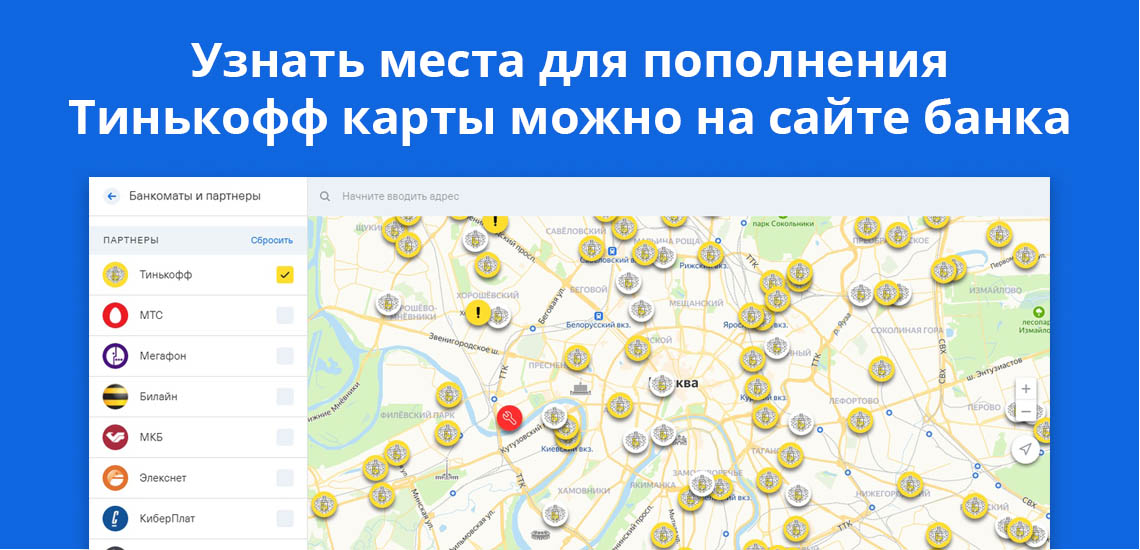

Тинькофф Банк отдает предпочтение онлайн-работе с клиентами — у него нет отделений, а сеть банкоматов не так хорошо развита, как у Сбербанка. Тем не менее пополнить кредитку наличными все-таки можно. Для этого нужно обратиться к партнерам банка.

Адреса есть на сайте Тинькофф: промотайте страницу вниз и перейдите в раздел «Точки пополнения». На открывшейся странице укажите свой город и посмотрите, где можно пополнить карту. Это могут быть офисы банков (МКБ, Открытие), сотовые операторы (МТС, Билайн, Теле2), почтовые отделения и, собственно, банкоматы Тинькофф, если они присутствуют в указанном городе. Комиссия за пополнение браться не будет.

Пополнить кредитку онлайн можно в мобильном приложении, в личном кабинете или на сайте банка, воспользовавшись сервисом «Перевод с карты на карту». Использовать можно не только карты Тинькофф, но и карточки других банков — со стороны получателя комиссии не будет.

Если нужно перевести крупную сумму, то лучше воспользоваться межбанковским переводом — ограничений по сумме здесь нет. Вам понадобится указать реквизиты кредитки. Найти их можно в личном кабинете в разделе «О счете». За межбанк Тинькофф также не берет комиссию.

МТС CASHBACK

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | До 111 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-25% |

| Решение | 2 мин. |

Кредитку МТС Банка можно пополнить как с комиссией, так и без нее. К бесплатным вариантам пополнения относятся:

Если эти варианты не подходят, то можно пополнить кредитку с небольшой комиссией:

Обратите внимание, что срок зачисления средств через партнеров может достигать 3 суток, тогда как при использовании сервисов МТС деньги поступают на счет мгновенно.

Кстати, универсальная карта МТС CASHBACK — одна из немногих кредиток, с которой можно без комиссии снимать собственные средства и получать до 5% годовых на остаток.

Альфа Банк 100 дней без процентов

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Альфа Банк еще в 2016 году отменил комиссию за входящие переводы с карт других банков, поэтому пополнять кредитку можно как с «Альфовских» карточек, так и с любых других. Опять же, необходимо удостовериться, что карта-отправитель не взимает плату за исходящие переводы.

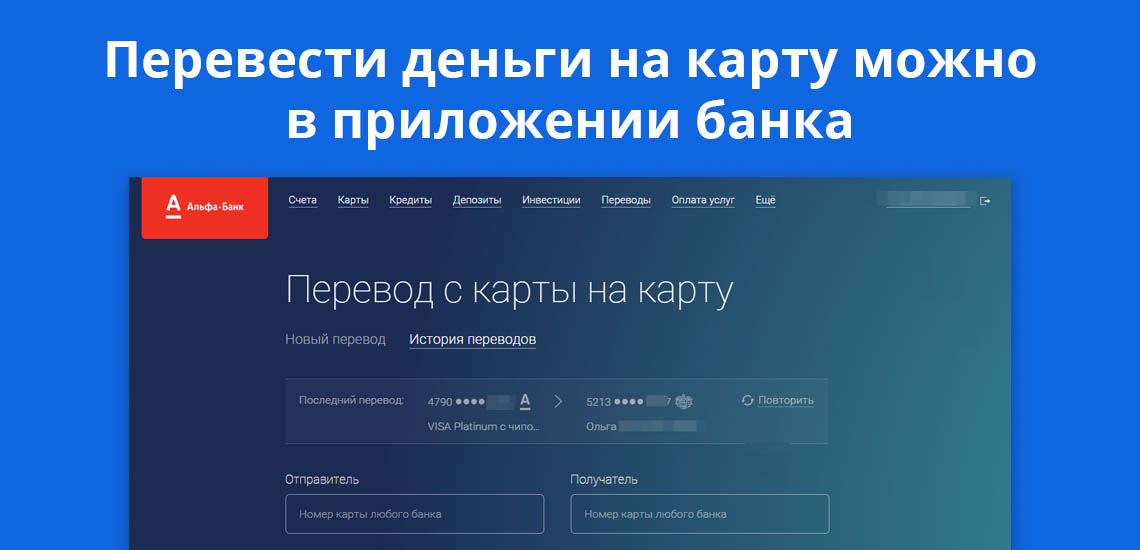

Перевести деньги на кредитку можно в личном кабинете «Альфа-Клик» или мобильном приложении «Альфа-Мобайл», а также на сайте Альфа Банка, воспользовавшись сервисом Card-to-Card. Для этого перейдите в раздел «Онлайн-Банк», спуститесь до графы «Платежи и переводы» и выберите пункт «Перевод с карты на карту на сайте банка».

Внести наличные можно через банкоматы банка, а также у партнеров:

Что делать, если деньги на карту не пришли

Деньги на карту не всегда поступают моментально, особенно если переводить их с карты другого банка или пользоваться сервисами партнеров. Срок зачисления может достигать 3–5 дней, поэтому, если деньги не пришли сразу, нужно немного подождать.

Не стоит исключать и технические сбои, из-за которых перевод может задержаться. Узнать, есть ли проблемы на стороне банка можно непосредственно в самом банке — позвоните или напишите им в онлайн-чат.

Также необходимо проверить правильность реквизитов получателя. Однако вероятность ошибиться в номере карты крайне мала, так как это не случайный набор цифр, а комбинация, построенная по определенному алгоритму. Ошибка будет распознана системой и платеж не пройдет.

Если указанные реквизиты все-таки совпали с номером карты другого человека, то вернуть деньги будет крайне сложно. Вам нужно будет написать заявление в банк, прикрепив чеки оплаты. Банк, в свою очередь, свяжется со второй стороной сделки и попросит вернуть деньги. Если банк это не делает или вторая сторона игнорирует просьбы, то нужно подавать заявление в суд.

Выводы

Если вы пользуетесь кредитным лимитом, то класть деньги на кредитную карту нужно, чтобы погашать задолженность — вы можете пополнять счет минимальными платежами или большей суммой, чтобы не выйти из льготного периода.

Можно положить на кредитку деньги и сверх лимита и пользоваться своими средствами, получая за это бонусы, если это предусмотрено тарифом. Процентная ставка на собственные средства не распространяется, однако, за снятие наличных и денежные переводы комиссия все равно будет взята, как если бы вы использовали заемные средства.

Пополнять кредитную карту можно множеством способов: переводом с карты на карту, наличными в кассах и банкоматах, в партнерских точках. Удобнее всего класть деньги на кредитку в личном кабинете переводом с дебетовой карты того же банка — так с вас точно не возьмут комиссию и деньги зачислятся мгновенно. Если использовать карту сторонней организации, то нужно убедиться в том, что ни банк-получатель, ни банк-отправитель не возьмут за это дополнительную плату. То же самое касается пополнения через партнеров — изучите условия, чтобы лишний раз не переплачивать.

Источники: