Discovered

О финансах и не только…

Модель Баумоля

Модель Баумоля (Baumol model) — алгоритм, позволяющий оптимизировать размер среднего остатка денежных активов предприятия с учетом объема его платежного оборота.

Один из наиболее ранних систематических подходов к управлению запасом денежных средств был предложен У. Баумолем в 1952 г. Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств и затем постоянно расходует их в течение некоторого времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает на рынке часть ценных бумаг, тем самым пополняя запас денежных средств до первоначальной величины.

Исходные положения модели Баумоля:

В соответствии с моделью, предложенной Вильямом Баумолем, остатки денежных активов предприятия на предстоящий период определяются в следующих размерах:

Другие статьи:

Модель Баумоля : 2 комментария

Данная модель активно используется в макроэкономике для определения спроса на деньги. Существенным недостатком, ограничивающим применение данной модели на практике, является предпосылка об устойчивости и предсказуемости денежных потоков компании. Кроме того, модель не учитывает сезонность бизнеса и условия смены фаз макроэкономических циклов. Преимущество модели – включение альтернативных издержек хранения денежных средств.

Интерпретация модели Баумоля

При условии выполнения исходных положений модели Баумоля полученный оптимальный остаток денежных средств является достаточным для сохранения платежеспособности бизнеса. При выполнении условия равномерности расходования денежных средств не возникает необходимости поддержания страхового остатка, поэтому их минимальный остаток будет равен 0.

Поскольку расходование денежных средств до нулевого баланса осуществляется в течение определенного периода времени, все полученные поступления следует вкладывать в ликвидные ценные бумаги. При достижении денежным остатком нулевого баланса необходимо пополнить его до оптимального за счет конвертации ликвидных ценных бумаг.

Оптимизация денежного остатка (модель Баумоля)

![]()

![]()

Одной из основных задач управления денежными ресурсами является оптимизация их среднего остатка. Речь идет о совокупном остатке на банковских счетах и в кассе). Прежде всего возникает вопрос: почему наличные средства остаются свободными, а не используется в полном объеме, например, для покупки ценных бумаг, приносящих доход в виде процента. Ответ заключается в том, что денежные средства имеют абсолютную ликвидность по сравнению с ценными бумагами.

Перед финансовым менеджером стоит задача определить размер запаса денежных средств, исходя из того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам.

Таким образом, типовая политика в отношении абсолютно ликвидных активов в условиях рыночной экономики такова. Компания должна поддерживать определенный уровень свободных денежных средств, который для страховки дополняется некоторой суммой средств, вложенных в ликвидные ценные бумаги, то есть в активы, близки к абсолютно ликвидным. При необходимости или с некоторой периодичностью ценные бумаги конвертируются в денежные средства; при накоплении излишних сумм денежных средств они либо инвестируются на долгосрочной основе или в краткосрочные ценные бумаги, либо выплачиваются в виде дивидендов.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования:

· Необходим базовый запас денежных средств для выполнения текущих расчетов;

· Необходимы определенные денежные средства для покрытия непредвиденных расходов.

· Целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения их деятельности.

Сложность оптимизации уровня среднего остатка денежных средств организации обусловлена диалектическим противоречивым единством ее целей, заключающемся в необходимости одновременного поддержания высокой деловой активности и устойчивого финансового положения.

Суть этого противоречия проявляется и в противоречивом единстве требований к оптимальному уровню остатка денежных средств в краткосрочной и долгосрочной перспективе.

В краткосрочной перспективе с позиций ликвидности необходима максимизация остатков денежных средств (для поддержания платежеспособности); с позиций деловой активности – минимизация (деньги должны менять натуральную форму на товарную, тогда они становятся капиталом и могут приносить прибыль). При таком подходе видно, что в долгосрочной перспективе ликвидность и деловая активность неразрывны. Достаточная деловая активность – причина генерирования финансового результата, а значит нарастание остатка денежных средств, следовательно платежеспособности. Только достаточная платежеспособность позволяет своевременно и в необходимом объеме финансировать непрерывный производственный процесс.

В теории финансового менеджмента существуют два метода определения оптимального количества денежных средств: модель Баумоля и модель Миллера-Ора. Мы рассмотрим модель Баумоля.

При модели Баумоля предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги.

Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

В соответствии с моделью Баумоля:

1) минимальный остаток денежных активов принимается нулевым:

2) оптимальный (он же максимальный) остаток рассчитывается по формуле:

,

,

где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с – расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Для предприятия оптимальным остатком денежных средств является сумма 220857руб.

Таким образом, средний запас денежных средств составляет Q/2,

Общее количество сделок по конвертации ценных бумаг в денежные средства равно:

Общие расходы по реализации такой политики управления денежными средствами составят:

Первое слагаемое в этой формуле представляет собой прямые расходы, второе – упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Расходы по реализации данной политики составили 2869210,5 рублей.

Недостаток модели состоит в том, что она плохо описывает ситуацию возвращения денежных средств из краткосрочных финансовых вложений.

Единого способа определения оптимального остатка денежных средств не существует. Компромиссное решение зависит от стратегии управления капиталом. При агрессивной стратегии приоритетом является деловая активность, а при консервативной – достаточная величина показателей финансового состояния, характеризующих ликвидность, платежеспособность и финансовую устойчивость.

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко – остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель Баумоля

Предприятия, находящиеся в относительно устойчивом финансовом состоянии, могут иметь на своем балансе легкореализуемые ценные бумаги, а при возникновении потребности в денежных средствах для текущих операций – продавать их на финансовом рынке.

Определение необходимой величины продажи ценных бумаг для обеспечения текущих операций денежными средствами наиболее часто происходит на основе использования модели уравновешивания денежных средств и легкореализуемых ценных бумаг ВАТ (Baumol – Allais – Tobin). В российской литературе она обычно называется моделью Баумоля [2. C. 75–76].

Планирование денежных средств принципиально не отличается от планирования запасов модели EOQ.

, (48)

, (48)

где С – сумма денежных средств от продажи легкореализуемых

F – фиксированные издержки от продажи ценных бумаг

для пополнения средств;

T – сумма денежных средств, необходимых для сделок

в течение всего периода (поддержания текущих операций);

r – относительная величина альтернативных издержек хранения

наличности, приблизительно равная норме прибыли

на легкореализуемые ценные бумаги, от которой отказались,

продав ценные бумаги и вложив вырученные деньги

Эта модель позволяет определить оптимальную сумму, на которую продаются ценные бумаги для пополнения денежных средств в обороте.

Из формулы следует, что оптимальный размер перевода денежных средств изменяется прямо пропорционально корню квадратному из потребностей в денежных средствах и обратно пропорционально процентной ставке по ценным бумагам.

Особенностью модели Баумоля является то, что она предполагает относительно стабильные денежные потоки, не учитывая циклических изменений. Это ее серьезный недостаток.

Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками

Содержание:

Введение

Использование моделей определения оптимального остатка денежных средств (модели Б. Баумоля и Миллера-Орра) Позволяют спрогнозировать оптимальный денежный остаток.

Денежные средства как вид оборотных активов характеризуются некоторыми признаками:

Однако сами по себе денежные средства являются бесприбыльным активом, поэтому главная цель политики управления ими — поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности организации, в том числе:

Как было отмечено выше, при наличии на расчетном счете большой денежной массы у организации возникают издержки упущенных возможностей (отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств). Поэтому, решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Наиболее популярной моделью управления ликвидностью (остатком денежных средств на расчетном счете), является модель Баумоля-Тобина, построенная на выводах, к которым пришли У. Баумоль и Дж. Тобин независимо друг от друга в середине 50-х гг. В модели предполагается, что коммерческая организация поддерживает приемлемый уровень ликвидности и оптимизирует свои товарные запасы.

Согласно модели, предприятие начинает работать, имея максимально приемлемый (целесообразный) для него уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства предприятие вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, то есть становится равным некоторому заданному уровню безопасности, предприятие продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

Модель, разработанная М. Миллером и Д. Орром, представляет собой компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос, как компании следует управлять своим денежным запасом, если невозможно с точностью предсказать каждодневный отток или приток денежных средств. Миллер и Орр использовали при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями. Их основная предпосылка состоит в том, что распределение сальдо ежедневного денежного потока является приблизительно нормальным. Фактическая величина сальдо в любой из дней может соответствовать ожидаемой величине, быть выше или ниже ее. Таким образом, сальдо денежного потока варьирует по дням случайным образом; какая-либо тенденция его изменения не предусматривается.

В работе представлено две главе. Первоначально рассмотрены общие теоретические положения о денежных потоках в целом. Основной является вторая глава, непосредственно посвященная вопросу использования моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками. Также представлено сравнение с еще одной моделью – моделью Стоуна.

Глава 1. Общие положения о денежных потоках

1.1 Понятие денежного потока

Анализируя проблему использования моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками первоначально, на мой взгляд, необходимо разобраться с некоторой терминологией. Ввиду этого первая глава посвящена общим положениям о денежных потоках.

Исследуя термин «денежный поток», следует отметить, что само определение денежный поток в русский язык вошло как перевод английского словосочетания Cashflow, которое дословно можно перевести как «поток наличных денег». То есть, другими словами, это определённое движение финансов за конкретный промежуток времени.

Денежный поток (Cash Flow) – это реальное движение денежных средств предприятия, как наличных, так и размещённых на счетах. При расчёте показателя учитываются как притоки, такие как прибыль, так и оттоки – любые реальные затраты. Он может рассчитывать как для компании в целом, так и для отдельного сегмента бизнеса, инвестиционного проекта или даже продукта.

Поступление [приток] денежных средств называется положительным денежным потоком, выбытие [отток] денежных средств — отрицательным денежным потоком. Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называется чистым денежным потоком. Понятие денежный поток является обобщающим и содержит в себе большое количество разнообразных видов потоков денежных средств, возникающих в процессе функционирования организации. С аналитической точки зрения определение денежных потоков является обобщенным, агрегированным, включающим в свой состав различные виды потоков, обслуживающих финансово-хозяйственную деятельность предприятия.

1.2 Подходы к пониманию термина «денежный поток» в мире

По мнению американского ученого Л. А. Бернстайна, «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» (в его буквальном понимании) лишен смысла». Компания может испытывать приток денежных средств (то есть денежные поступления), и она может испытывать отток денежных средств (то есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности — производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств для каждого из этих видов деятельности, а также для всех видов деятельности предприятия в совокупности. Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

В Германии ученые трактуют эту категорию как «Cash-Flow» (поток наличности). По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд. Часто из Cash-Flow вычитают запланированные выплаты дивидендов, чтобы перейти от возможных объемов внутреннего финансирования к фактическим. Амортизационные отчисления и взносы в пенсионный фонд сокращают возможности внутреннего финансирования, хотя они происходят без соответствующего оттока денежных средств. В действительности эти средства находятся в распоряжении предприятия и могут быть использованы для финансирования. Следовательно, Cash-Flow может во много раз превосходить годовой избыток. Cash-Flow отражает фактические объемы внутреннего финансирования. С помощью Cash-Flow предприятие может определить свою сегодняшнюю и будущую потребность в капитале.

В России категория «денежные потоки» приобретает важное значение. Об этом говорит то, что еще с 1995г. в состав бухгалтерской отчетности была введена дополнительная форма № 4 «Отчет о движении денежных средств», которая поясняет изменения, произошедшие с денежными средствами. Она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства. Российские ученые понимают под потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени; они сопоставляют его с прибылью.

Таким образом, можно рассматривать денежный поток как характеристику объема формирования финансовых ресурсов за счет внутренних и внешних источников, представляющую собой денежную массу, циркулирующую в организации в течение определенного периода с целью получения прибыли, обеспечения ее жизнеспособности и повышения благосостояния собственников.

1.3 Виды денежных потоков

При анализе денежного потока можно получить немало ценной информации, о том, как именно происходит движение финансовых средств. Особенно это актуально для тех денег, которые не учитывают при определении прибыли, например, инвестиционные расходы, банковские вклады, налоги, погашение кредитных обязательств и т.д. Вот поэтому важно знать классификацию денежных потоков, которых существует несколько в зависимости от того, по какому признаку ее проводят. Итак, денежные потоки классифицируют:

По масштабу хозяйственных процессов:

По виду хозяйственной деятельности:

По способу расчета объема:

По уровню достаточности:

По способу оценки во времени:

По непрерывности формирования:

По стабильности временных интервалов, в которые формируется денежный поток:

Глава 2. Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками

2.1 Модель Баумоля-Тобина

Уильям Баумоль (первым предложил и опубликовал в 1952 г. в монографии «The Transaction Demand for Cash: An Inventory Theoretic Approach» гипотезу о том, что изменение уровня денежных средств на счете во многом сходно с изменением товарно-материальных запасов, поэтому модель оптимальной партии заказа (EOQ) может быть использована и для определения целевого остатка денежных средств.

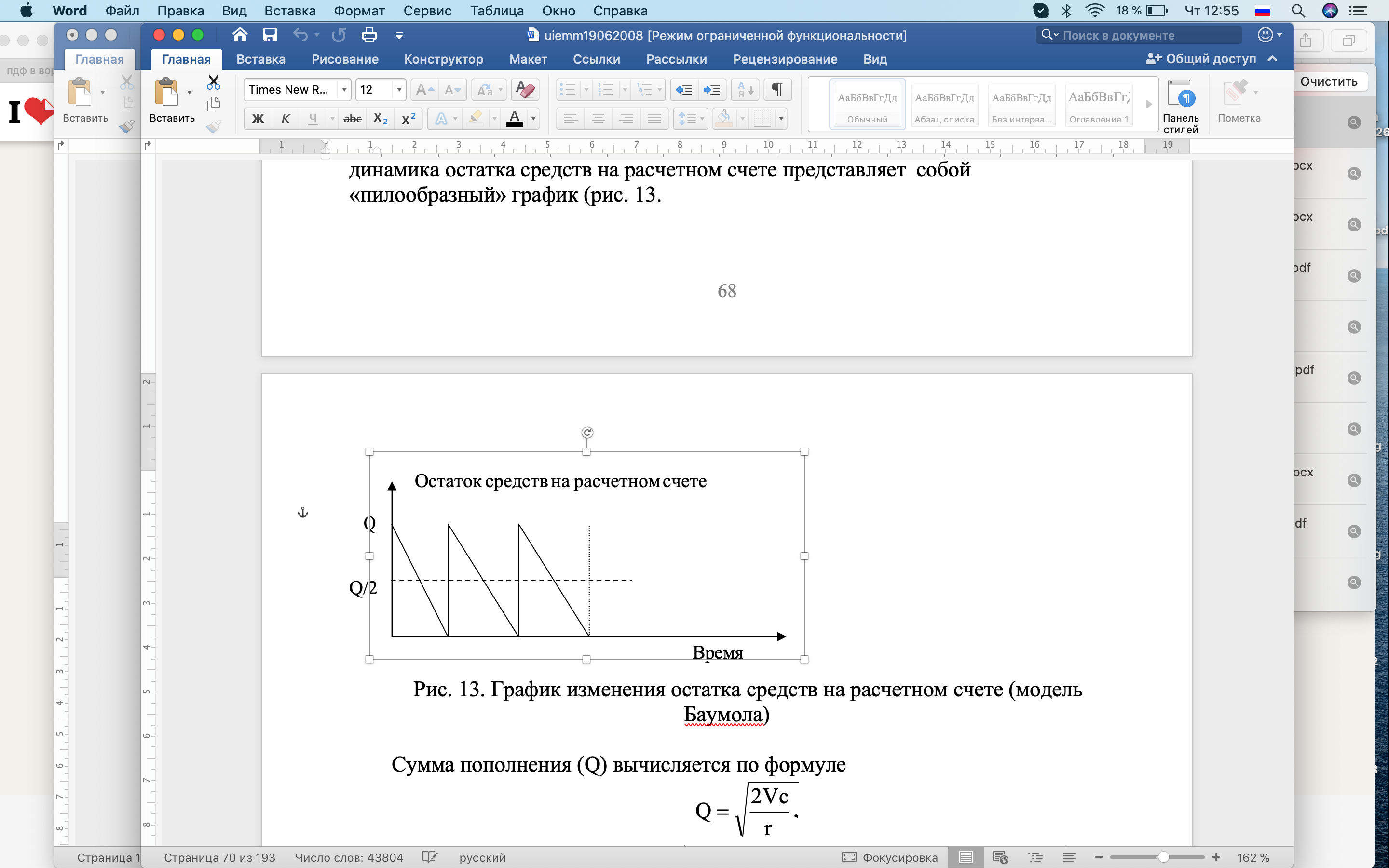

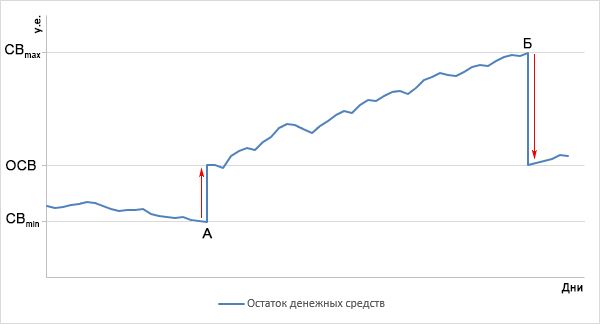

Предприятие начинает работу, имея максимальный и целесообразный для него уровень денежных средств, и затем постепенно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. При исчерпании избыточного запаса денежных средств, т.е. когда балансовый уровень становится равным нулю и запас достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг для пополнения запаса денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис. 13).

где V – прогнозируемая потребность в денежных средствах в периоде (год,

С – расходы по конвертации ценных бумаг в денежные средства;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

Первое слагаемое в этой формуле представляет собой прямые расходы, второе – упущенная выгода от хранения средств на расчетном счете, вместо того чтобы инвестировать их в ценные бумаги.

Существенным недостатком модели Баумола является предположение об устойчивости и предсказуемости денежных потоков; кроме того, она не учитывает сезонности и цикличности производства.

Определим оптимальный остаток денежных средств по модели Баумоля-Тобина, если планируемый объем денежного оборота составил 24 000 тыс. руб., расходы по обслуживанию одной операции пополнения денежных средств — 80 руб., уровень потерь альтернативных доходов при хранении денежных средств — 10 %.

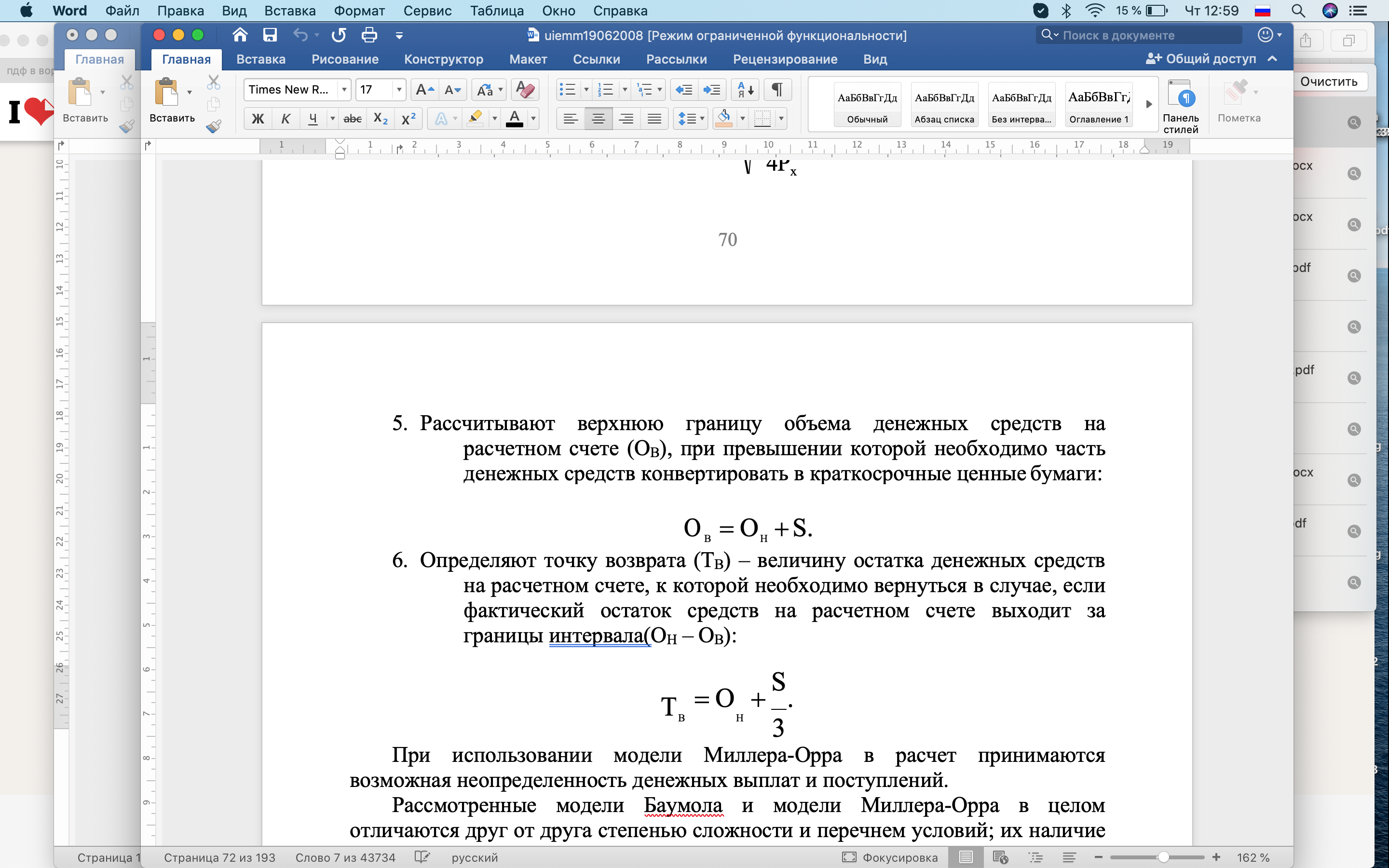

По формуле (1) рассчитаем верхний предел остатка денежных средств организации:

Средний остаток денежных средств составит 97,98 тыс. руб. (195,96 / 2).

Недостаток модели Баумоля-Тобина — предположение о предсказуемости и устойчивости денежного потока. Также в ней не учитываются цикличность и сезонность, свойственные большинству денежных потоков.

2.2 Модель Миллера-Орра

Мертон Миллер и Даниель Орр в 1966 г. в книге «Model of the Demand for Money by Firms» опубликовали модель определения целевого остатка денежных средств, учитывающую фактор неопределенности денежных выплат и поступлений.

Модель Баумола проста и в достаточной степени приемлема для предприятия, в связи с тем, что денежные расходы в принципе стабильны и прогнозируемы.

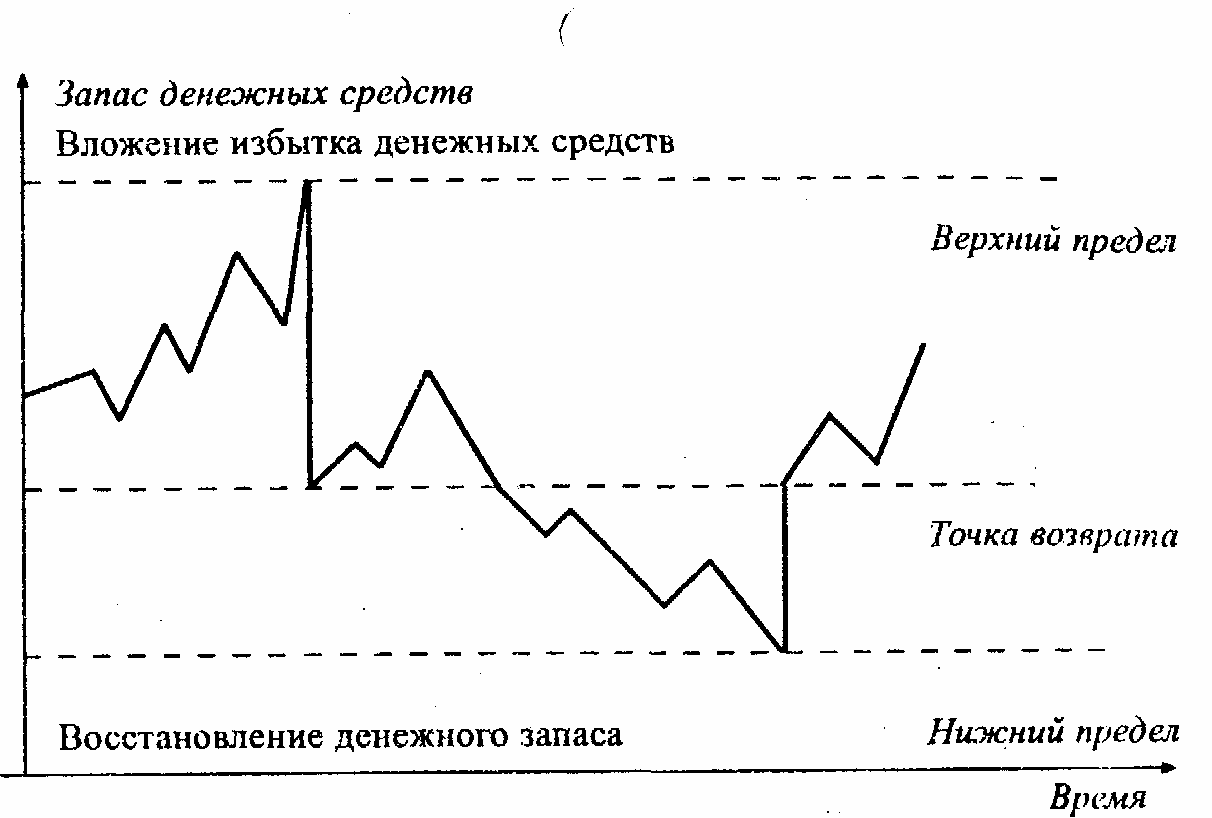

Логика действий главного бухгалтера по управлению остатком средств на расчетном счете представлена на рисунке и заключается в следующем: остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). При достижении запаса денежных средств нижнего предела, предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

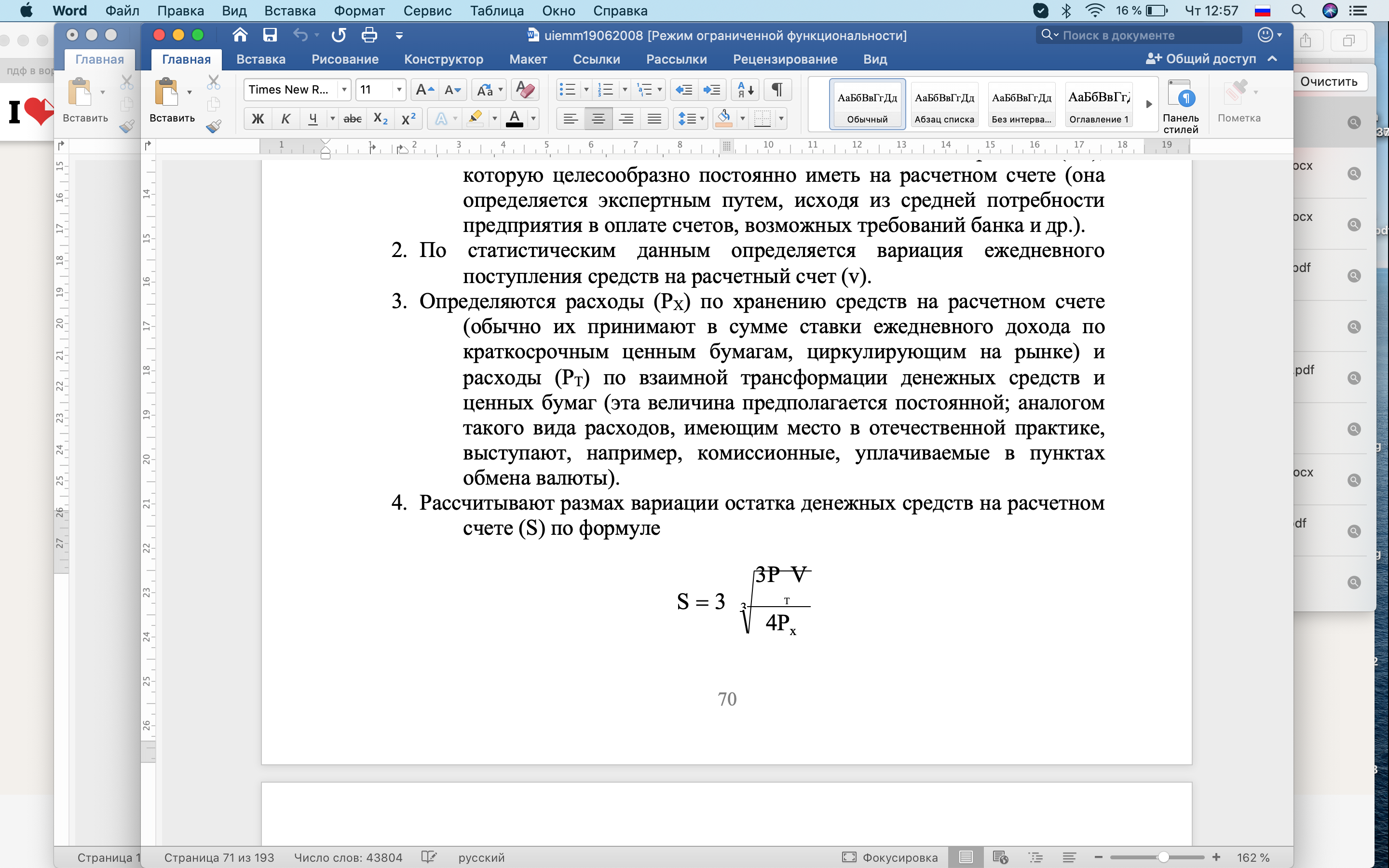

Реализация модели Миллера – Орра осуществляется в несколько этапов.

При использовании модели Миллера-Орра в расчет принимаются возможная неопределенность денежных выплат и поступлений.

Рассмотренные модели Баумола и модели Миллера-Орра в целом отличаются друг от друга степенью сложности и перечнем условий; их наличие необходимо для прогнозирования денежных остатков (равномерность поступления и использования денежных средств, предсказуемость уровня инфляции и т.д.). Непосредственное применение указанных моделей в отечественной практике пока затруднено из-за неразвитости рынка корпоративных ценных бумаг, высоких темпов инфляции, нестабильной учетной ставки банковского процента и т.д.

Рассчитаем оптимальный остаток денежных средств по модели Миллера-Орра, если среднеквадратичное (стандартное) отклонение ежемесячного объема денежного оборота составляет 165 тыс. руб., расходы по обслуживанию одной операции пополнения денежных средств — 80 руб., среднедневной уровень потерь альтернативных доходов при хранении денежных средств — 0,0083 %. Минимальный остаток денежных средств — 2500 тыс. руб.

По формуле (2) определим целевой остаток денежных средств:

Верхний предел остатка денежных средств определим по формуле (3):

Н = 3 × 2558,17 – 2 × 2500 = 2674,5 тыс. руб.

Средний размер остатка денежных средств определим по формуле (4):

Главным недостатком модели является то, что верхняя граница коридора уровня ликвидности устанавливается в зависимости от нижней, но при этом не существует четкой методики установления нижней границы. Менеджеру, контролирующему уровень ликвидности, в определении нижней границы приходится опираться на здравый смысл и опыт, отсюда возникает субъективность оценок модели.

Таким образом, обоснование минимального и максимального остатка денежных средств задает допустимый диапазон колебаний. При этом оптимальный остаток денежных средств является ориентиром, которого следует придерживаться в следующих ситуациях.

1. При снижении фактического остатка денежных средств до минимально допустимого уровня (точка А на рисунке) его следует пополнить до оптимального уровня за счет продажи купленных ранее ликвидных ценных бумаг.

При использовании модели Миллера-Орра на практике также необходимо учитывать следующие моменты.

1. С ростом транзакционных издержек (F) при пополнении денежных средств оптимальный остаток будет увеличиваться.

2. Рост среднеквадратического отклонения сальдо ежедневного денежного потока также приводит к увеличению оптимального остатка денежных средств, а также увеличивает вероятность достижения минимального и максимального предела.

3. С увеличением альтернативных издержек (k) оптимальный остаток денежных средств будет снижаться, поскольку вкладывать деньги в ликвидные ценные бумаги станет более выгодно.

2.4 Модель Стоуна и Модель Миллера-Орра денежной

Идеи модели Миллера — Орра легли в основу еще одной модели оптимизации уровня денежных средств, разработанной Б. Стоуном (B. K. Stone ) и впервые опубликованной в 1972 г. в монографии «The Use of Forecasts and Smoothing in Control- Limit Models for Cash Management». Автор данной модели боль-ше внимания уделяет управлению целевым остатком, нежели

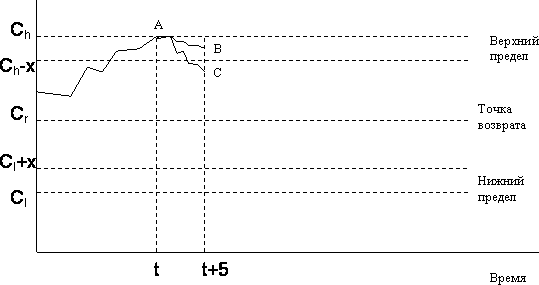

его определению. Верхний и нижний пределы остатка денежных средств на счете подлежат уточнению в зависимости от информации об ожидаемых денежных потоках. Концепция модели Стоу- на представлена на рис. 12.

Так же как и в модели Миллера — Орра, Cr представляет со- бой целевой остаток средств на счете, к которому фирма стремится, Ch и C� — верхний и нижний пределы его колебаний. Кроме указанных, модель Стоуна имеет внешние и внутренние контрольные лимиты: Ch и C� — внешние, Ch–x и C�+x — внутренние. В отличие от модели Миллера — Орра, когда при достижении контрольных лимитов совершаются немедленные действия, в модели Стоуна это происходит не всегда.

Предположим, что остаток средств на счете достиг внешнего верхнего предела (точка А на рис. 12) в момент t. Вместо автоматического перевода величины (Ch – Cr) из наличности в ценные бумаги финансовый менеджер делает прогноз на несколько пред- стоящих дней (предположим, пять).

Рис. 12. График изменения остатка средств на расчетном счете (модель Стоуна)

Если ожидаемый остаток средств в момент (t+5) останется выше внутреннего предела Ch – х (точка В на рис. 12), то (В – Cr) будут обращены в ценные бумаги. Если же прогноз покажет, что

в момент (t+5) величина денежного остатка будет соответствовать точке С, то фирма не будет покупать ценные бумаги. Аналогичные рассуждения верны и в отношении нижнего предела.

Таким образом, основной особенностью модели Стоуна является то, что действия фирмы в текущий момент определяются прогнозом на ближайшее будущее.

Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств; тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

В отличие от модели Миллера — Орра модель Стоуна не указывает методов определения остатков денежных средств и контрольных пределов, но они могут быть определены с помощью модели Миллера — Орра. Существенным преимуществом данной модели является то, что ее параметры не фиксированные величины. Эта модель может учитывать сезонные колебания, т. к. менеджер, делая прогноз, оценивает особенности производства в отдельные периоды.

Заключение

К управлению денежными средствами могут быть применены прогнозные модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Для этого необходимо знать:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера — Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая — М. Миллером (М. Miller) и Д. Орром (D. Огг) – 1966г.

В работе также представлена модель Стоуна в аспекте сравнения с моделью Миллера-Орра. В отличие от модели Миллера — Орра модель Стоуна не указывает методов определения остатков денежных средств и контрольных пределов, но они могут быть определены с помощью модели Миллера — Орра. Существенным преимуществом данной модели является то, что ее параметры не фиксированные величины. Эта модель может учитывать сезонные колебания, т. к. менеджер, делая прогноз, оценивает особенности произвоства в отдельные периоды.

Рассмотренные модели Баумола и модели Миллера-Орра в целом отличаются друг от друга степенью сложности и перечнем условий; их наличие необходимо для прогнозирования денежных остатков (равномерность поступления и использования денежных средств, предсказуемость уровня инфляции и т.д.).

Все эти модели позволяют формировать оптимальный остаток денежных средств на расчетном счете (это ключевой показатель для расчета денежного потока).