5 советов, как пользоваться Кредитной СберКартой

Совет 1. Возвращайте долг до конца беспроцентного

периода

У Кредитной СберКарты беспроцентный период — до четырех месяцев. Если вы сделаете покупку в самом начале отчётного периода, на возврат долга без процентов у вас будет три с лишним месяца. А если купите ближе к концу отчётного периода, дней будет меньше, но никак не меньше 91 дня.

Беспроцентный период по Кредитной СберКарте рассчитывать легко: начиная с 1-го числа каждого месяца вы делаете покупки, а накопленный за месяц долг возвращаете за 3 следующие месяца.

Пример

Допустим, 1 июля вы купили смартфон и оплатили его кредитной СберКартой. На возврат долга у вас есть 120 дней до конца октября — почти ровно 4 месяца. Но даже вы купите смартфон в конце месяца, к примеру, 30 июля, у вас всё равно будет 91 день на возврат долга без процентов. При этом 1 августа льготный период «обновится» для ваших новых покупок: всё, что вы купите в августе, надо будет вернуть уже до конца ноября.

Проверяйте задолженность в СберБанк Онлайн

Чтобы не пропускать льготный период, проверяйте сумму задолженности в приложении. Здесь вы сможете увидеть, какую сумму и до какого числа вам нужно погасить, чтобы не платить проценты.

Банк напомнит в СМС о платеже

Забываете проверять задолженность в приложении? Не беда: незадолго до конца беспроцентного периода банк пришлёт напоминание о сумме и сроке платежа в СМС-сообщении. Точно также банк предупредит о об обязательных платежах (в размере 3% от основного долга) в конце второго и третьего месяцев.

Совет 2. Старайтесь оплачивать крупные покупки Кредитной СберКартой в начале беспроцентного периода

Этот совет поможет вам дольше пользоваться деньгами со СберКарты без процентов. Погасить долг за крупную покупку с одной зарплаты бывает непросто, поэтому лучше рассчитать дату покупки так, чтобы беспроцентный период был как можно длиннее. Максимального беспроцентного периода — 120 дней — можно добиться, если сделать покупку в самом начале этого периода.

Но если сделаете покупку в последний день месяца, у вас всё равно будет 3 месяца,

чтобы вернуть за неё долг без процентов.

Совет 3. Старайтесь не снимать наличные с Кредитной СберКарты

В отличие от потребительского кредита, Кредитная СберКарта создана в первую очередь

для безналичной оплаты покупок в магазинах и интернете. В то же время операция снятия наличных с карты не запрещена: вы можете снять в банкомате с кредитки до 300 000 рублей в сутки, но банк возьмёт за это комиссию — 3% от суммы выдачи, но не менее 390 рублей.

Кроме того, для суммы, которую вы снимаете в банкомате, не будет действовать беспроцентный период. Это значит, что на неё начнут начисляться проценты начиная

со следующего дня после снятия наличных. При этом факт снятия наличных никак не повлияет на ваш беспроцентный период на покупки и платежи — он продолжит действовать.

В любом случае, старайтесь снимать наличные с кредитной СберКарты только в случае большой необходимости — например, если наличные нужны очень срочно и больше их взять негде.

Совет 4. Старайтесь реже переводить деньги с Кредитной СберКарты

Иногда нам срочно нужны деньги на дебетовой карте или требуется сделать перевод на карту другому человеку. Кредитная СберКарта в таких ситуациях часто выручает. Перевести деньги с кредитки на дебетовую карту СберБанка можно удобно и быстро в СберБанк Онлайн. Но нужно помнить, что здесь действуют те же правила, как и со снятием наличных: придётся заплатить комиссию, которая составит 3%, минимум 390 рублей.

И точно так же для суммы вашего перевода на дебетовую карту СберБанка не будет действовать беспроцентный период.

Совет 5. Не оплачивайте Кредитной СберКартой онлайн-игры и казино

Возможно, это расстроит любителей World of Tanks и других онлайн-игр, но для платежей в этой категории не действует беспроцентный период. Это значит, что проценты начнут начисляться на задолженность сразу после покупки, поэтому постарайтесь или побыстрее её погасить, или вовсе не оплачивать игры кредиткой.

Это не единственная категория, для которой не действует беспроцентный период. Старайтесь избегать платежей Кредитной СберКартой за услуги казино и тотализаторов, переводов на электронные кошельки, не оплачивать ею иностранную валюту, криптовалюты и лотерейные билеты.

Обязательный платеж по кредитной карте Сбербанка

Кредитные карточные продукты от Сбербанка пользуются заслуженной популярностью на отечественном финансовом рынке. Для того чтобы в полном объеме использовать преимущества кредитки, необходимо четко выполнять установленные ведущим банком страны требования. Одно из них – обязательный платеж по кредитной карте Сбербанка, который требуется совершать регулярно и своевременно. Любая просрочка по таким выплатам обернется для клиента малоприятными дополнительными расходами.

Кредитные карточные продукты от Сбербанка пользуются заслуженной популярностью на отечественном финансовом рынке. Для того чтобы в полном объеме использовать преимущества кредитки, необходимо четко выполнять установленные ведущим банком страны требования. Одно из них – обязательный платеж по кредитной карте Сбербанка, который требуется совершать регулярно и своевременно. Любая просрочка по таким выплатам обернется для клиента малоприятными дополнительными расходами.

Что такое «обязательный платеж»

Под обязательным платежом понимается минимальная выплата по кредитной карте, которая осуществляется ежемесячно в течение всего срока пользования заемными средствами банка. Его величина устанавливается правилами финансовой организации. Порядок расчета и сроки выплаты подробно расписываются в договоре, который банк заключает с клиентом при оформлении кредитки.

Необходимость и выгодность своевременного внесения обязательного платежа не вызывает сомнений. Только в этом случае клиенту предоставляется возможность пользоваться льготным периодом кредитования и получать средства банка по пониженной процентной ставке или вовсе бесплатно.

Просрочка по уплате обязательного платежа оборачивается для владельца кредитной карты двумя неприятностями. Первая – невозможность использования льготного периода кредитования, вторая – начисление процентов за взятые в банке заемные средства по повышенной ставке. Сочетание этих факторов приводит к тому, что пользоваться кредиткой становится попросту невыгодно, а расходы, связанные с ее обслуживанием, резко возрастают.

Из чего состоит обязательный платеж

Действующие сегодня правила Сбербанка устанавливают достаточно сложную систему расчета обязательного платежа по кредитной карте. Величина выплаты формируется из 4-х основных составляющих:

Размер обязательного платежа по кредитной карте Сбербанка

Величина обязательного платежа имеет ключевое значение для владельца кредитного пластика Сбербанка. Учитывая сказанное выше, становится понятным, что она рассчитывается по сложной формуле и зависит от нескольких факторов:

Анализ приведенной выше информации позволяет сделать простой и очевидный вывод. Для того, чтобы свести к минимуму размер обязательного платежа по кредитке, необходимо своевременно осуществлять предусмотренные правилами Сбербанка выплаты, не допуская просрочек и учитывая продолжительность льготного периода кредитования.

Как узнать сумму

Для самостоятельного расчета величины обязательного платежа используется калькулятор кредитной карты Сбербанка. Подобные сервисы предлагаются различными интернет-ресурсами, но их практическое применение затруднено из-за нескольких причин.

Первая – частое изменение правил обслуживания кредитных карт Сбербанка, в результате чего изменяются и формулы расчета. Второе – необходимость учета большого количества параметров, что сделать далеко не просто.

Поэтому намного проще и правильнее не самостоятельно рассчитывать величину обязательной выплаты, а узнавать информацию с помощью сервисов Сбербанка. Тем более – владельцам кредиток доступны сразу несколько различных способов получения подобных сведений.

СМС на номер 900

Один из самых оперативных вариантов получения интересующей владельца кредитки информации предполагает использование функционала Мобильного банка. Для этого необходимо отправить на короткий номер 900 СМС-сообщение, текст которого должен содержать слово «ДОЛГ».

В течение нескольких секунд на телефон клиента придет ответное СМС-сообщение, в котором указывается сумма задолженности по кредитке и дата совершения очередного обязательного платежа. Система работает в автоматическом режиме, надежно и очень быстро.

Через приложение Сбербанк Онлайн

Последовательность действий по получении информации о дате и сумме минимальной обязательной выплаты по кредитке с помощью мобильного приложения от Сбербанка:

В личном кабинете Сбербанка

Еще более обширным функционалом обладает личный кабинет сервиса дистанционного обслуживания клиентов Сбербанк Онлайн. Для получения интересующих владельца кредитки сведений требуется:

После совершения указанных действий на экран компьютера или планшета выводится подробная информация о кредитке, включающая три главных параметра:

Другой способ получить настолько же полною информацию по карте – изучить отчет, который ежемесячно составляется сервисами Сбербанка и направляется на электронную почту клиента. Дату получения очередного отчета проще всего узнать в личном кабинете Сбербанк Онлайн, альтернативные варианты – звонок в круглосуточно работающий колл-центр или изучение предыдущего отчета.

В отделении банка

Не стоит забывать и традиционный способ получения информации о любом банковском продукте, который предусматривает личное посещение офиса финансового учреждения. В этом случае необходимо дождаться электронной очереди, после чего обратиться с вопросом к освободившемуся сотруднику банковской организации. Далее необходимо следовать его инструкциям и рекомендациям.

Как посчитать обязательный платеж по кредитке Сбербанка

Для наглядности следует привести пример расчета обязательного платежа по кредитной карточке Сбербанка. Исходные данные для него таковы:

Как было отмечено выше, при отсутствии просрочек и превышения кредитного лимита, величина обязательного платежа формируется из двух составляющих:

Итого величина обязательного платежа по кредитке за отчетный период составит: 2 400 + 1 178,63 = 3 578,63 руб.

Способы погашения кредитки

И клиенты, и Сбербанк заинтересованы в своевременности совершения всех предусмотренных правилами обслуживания кредитной карточки платежей. Поэтому нет ничего удивительного в том, что финансовая организация предоставляет владельцам пластиков на выбор несколько способов, позволяющих погасить долг или внести обязательный платеж быстро и без проблем.

Через Сбербанк Онлайн

Пошаговая инструкция для пополнения баланса кредитной карточки через Сбербанк Онлайн:

Через приложение Сбербанка

Практически аналогичный порядок действий по погашению долга по кредитке предпринимается пользователями мобильного приложения Сбербанк Онлайн. Единственное отличие – несколько иные названия некоторых пунктов меню. В остальном владелец кредитки совершает стандартные операции:

В офисе банка

Альтернативный способ внести обязательный платеж на кредитку Сбербанка предполагает использование наличных средств. В этом случае потребуется воспользоваться банкоматом или другим устройством самостоятельного обслуживания, либо прибегнуть к помощи сотрудника банка при личном посещении одного из офисов.

Найти ближайший к клиенту терминал или подразделение Сбербанка предельно просто. На официальном сайте размещается специальный сервис, на котором в разных форматах – графическом или текстовом – содержится информация о расположении всех банкоматов и офисов финансового учреждения. Причем для получения сведений не требуется регистрация в системе или авторизация в личном кабинете.

Еще один оперативный способ погашения долга по кредитке, доступный клиентам Сбербанка, предусматривает использование возможностей Мобильного банка. Для совершения обязательного платежа требуется отправить на номер 900 СМС-сообщение формата «Перевод 4321 1234 3500», в котором:

Через Почту России

Нередко для совершения обязательного платежа по кредитке Сбербанка используются услуги Почты России. Подразделения организации имеются практически во всех населенных пунктах на территории страны. Для совершения денежного перевода необходимо прибыть в отделение почтовой связи, заполнить соответствующий бланк и внести наличные средства.

Комиссия за просрочку

Возможные штрафные санкции за просрочку в совершении обязательного платежа по кредитной карточке Сбербанка определяются в зависимости от продолжительности просрочки и условий обслуживания пластика. В большинстве случаев начисляется неустойка из расчета повышенной процентной ставки в размере 36% годовых за каждый день просрочки.

Важно понимать, что при неоднократном нарушении сроков выплаты или при продолжительности просрочки правилами Сбербанка предусматриваются более серьезные санкции, вплоть до прекращения обслуживания кредитки и обращения в суд с исковым заявлением о взыскании задолженности с клиента.

Самый простой способ избежать подобных последствий – четко выполнять взятые обязательства по внесению минимального обязательного платежа и регулярному погашению задолженности перед банком. Такой подход обеспечивает владельцу кредитки минимальный уровень расходов на обслуживание кредитной карточки Сбербанка.

Минимальный платеж по кредитной карте

Банки предлагают для физических лиц разные кредитные программы, отличающиеся друг от друга целевым предназначением, суммами, сроками, процентными ставками. Большой популярностью среди россиян пользуются кредитки, позволяющие в нужный момент решать финансовые вопросы.

Каждый заемщик должен понимать, что такое минимальный платеж по кредитной карте, как он формируется и по какому алгоритму происходит списание задолженности.

Содержание:

Что такое минимальный платеж по кредитной карте?

Обязательный платеж — минимальная сумма денежных средств, которую клиент обязан положить на счет банка в счет погашения задолженности. Финансовые операции необходимо проводить до наступления граничной даты, предусмотренной в договоре.

Держатели кредиток должны учитывать ряд нюансов, благодаря чему смогут избежать проблем с банком:

При оформлении договора сотрудник банка обязан сообщить клиенту размер ежемесячного платежа по кредитной карте, если он зафиксирован на определенном показателе.

В том случае, когда на величину долга начисляется какой-то процент, менеджер должен выдать график минимальных платежей. Все суммы из этого документа программа рассчитывает по формуле, поэтому ошибки исключаются.

Если физическое лицо столкнется с временными финансовыми проблемами, из-за которых не сможет в указанную дату внести деньги на карточный счет, ему необходимо уведомить об этом банк. Чтобы предотвратить финансовые санкции клиенту заблаговременно следует обратиться в финансовое учреждение и попросить о кредитных каникулах. При отсутствии данной услуги банк может предложить другие варианты решения возникшей проблемы.

Из чего формируется минимальный платеж?

При подсчете обязательной суммы к уплате по кредитке банки учитывают различные факторы:

Виды ежемесячных платежей по кредитной карте

Минимальный ежемесячный платеж по кредитной карте может вычисляться по разным алгоритмам:

Как рассчитать минимальный платеж по кредитной карте

После того, как были потрачены кредитные средства, клиент должен узнать в банке минимальную сумму, которую ему нужно вернуть на свой счет. Каждый месяц кредитор отправляет ему на электронную почту выписку, в которой приведены все проведенные подсчеты.

Вместо электронного документа может осуществляться СМС-рассылка на мобильный телефон с указанием суммы. Если выписку банк не прислал, клиент может обратиться в колл-центр, где ему расскажут, как рассчитать минимальный платеж по кредитной карте. Все подсчеты он сможет провести на официальном сайте кредитора. Многие банки размещают на своих ресурсах онлайн-калькуляторы, при помощи которых клиенты самостоятельно проводят вычисления.

Итак, порядок действий таков:

Онлайн-калькулятором стоит воспользоваться на этапе оформления кредитных продуктов. В специальной форме выбирается программа, отмечаются следующие параметры:

Программа все рассчитает, создаст график минимальных взносов. После его изучения физическое лицо сможет определить, в состоянии ли ежемесячно обслуживать долг.

Пример расчета

Если у клиента банка есть на руках копия кредитного договора, он может самостоятельно провести все вычисления. В первую очередь он должен выяснить, из чего складывается величина: основной долг, процентная ставка, комиссионные. Посчитать, сколько средств нужно перевести на кредитку, можно двумя способами:

23000 х (20,00% : 365 х 30) = 378 (процентные начисления), где 365 — дней в году, 30 — дней в прошлом месяце

1380 + 378 = 1758 руб. (необходимо внести на карточный счет)

Сроки выплаты минимального платежа

Каждый банк в индивидуальном порядке устанавливает сроки погашения кредитной задолженности. Если по условиям программы предусматривается грейс-период, то клиент может пользоваться заемными средствами в течение 50–60 дней. Некоторые кредиторы продлевают этот срок до трех месяцев. Если за это время на карточку не были в полном объеме возвращены деньги, то по ней возникнет задолженность, к которой будет применяться процентная ставка. На погашение долга в пределах минимальной суммы выделяется 20–30 дней.

Минимальный платеж по кредитной карте должен зачисляться на кредитный счет до завершения расчетного периода. Финансовое учреждение в индивидуальном порядке устанавливает эти сроки, но, независимо от их протяженности, граничная дата выпадает на одно и то же число каждого месяца. Это обусловлено датами формирования выписок, продолжительностью льготного периода и другими факторами.

Некоторые банки позволяют физическим лицам самостоятельно выбирать дату внесения минимального платежа по кредитной карте. Например, это может быть 5, 10, 15, 20, 25 число каждого месяца, на протяжении всего срока действия договора. Благодаря этому клиенты могут самостоятельно задавать числа, сопоставляя их с периодом получения заработной платы, избегая тем самым просрочек.

Класть деньги на карточный счет клиенты могут разными способами:

Многие банки предлагают физическим лицам услугу автоматического списания средств и их перевода в счет погашения кредитной задолженности. Ею могут воспользоваться те, кто имеет помимо кредиток дебетовые карты. Подключив услугу, клиент может не переживать по поводу просрочек, так как система в указанную дату проведет списание. Главное, о чем нужно помнить — регулярное пополнение дебетового счета.

Выгоден ли минимальный платеж?

Если клиент будет погашать задолженность маленькими суммами, то в конечном итоге выйдет большая переплата. Большинство банков применяют процентные ставки к остаточной сумме израсходованного лимита, которая автоматически переносится в новый расчетный период.

Чтобы сэкономить, клиент должен каждый месяц переводить на счет сумму, существенно превышающую установленный кредитором минимум. Перед подачей заявки нужно узнать, какой минимальный платеж по кредитной карте, и по какому алгоритму он исчисляется. В этом случае можно реально оценить финансовые возможности и понять, удастся ли выполнять обязательства.

Если по кредитке предусмотрен грейс-период, то клиент сможет пользоваться деньгами банка без процентов, своевременно возвращая их на счет.

Окончила «Российский университет дружбы народов» (РУДН) по специальности «Журналистика», защитив дипломную работу на «отлично». Обладает обширными знаниями в области фондовых рынков и финансов.

Простая классика. Кредитная карта Сбербанка — условия, тарифы, правила экономного использования

Что представляет из себя кредитная карта Сбербанка?

Банки нас избаловали, предлагая по кредитным картам длинный льготный период, рассрочку, бонусы, бесплатное снятие наличных с грейс-периодом и многое другое.

Ничего лишнего. Фото: brobank.ru

Ничего лишнего. Фото: brobank.ru

Карта Сбербанка ничем этим похвастаться не может — это классическая кредитка без дополнительных «плюшек». Но не спешите закрывать статью. Прелесть кредитки от Сбербанка как раз в том, что не надо держать в голове десятки условий начисления дополнительных платежей или сохранения льготного периода, переживая, что банк начислит что-то лишнее.

Условия по кредитной карте Сбербанка:

Что значит персональные условия?

Некоторым действующим клиентам Сбербанк предлагает льготные условия кредитования, ещё до того, как человек изъявил желание что-то оформить. Обычно банки говорят, что «это благодарность за длительное сотрудничество и платёжную дисциплину».

На самом деле банк видит сколько у клиента на счетах денег, как часто и от кого они поступают, были ли просрочки по другим кредитам и на основе этого делает выводы о надёжности. Если вопросов к клиенту нет — банк формирует особое предложение. В банковской терминологии оно называется предодобренным.

Известны случаи, когда Сбербанк одобрял кредитную карту даже людям с плохой кредитной историей, но высокими оборотами по счетам.

Деньги есть. Фото: sberbank-omlaine1.ru

Деньги есть. Фото: sberbank-omlaine1.ru

Если вам не позвонили, не написали и не вывесили в личном кабинете объявление с приглашением оформить кредитку, это не значит, что персональное предложение отсутствует. Чтобы узнать о предодобренном предложении достаточно подать заявку на оформление кредитной карты.

До 31.07.2021 года для клиентов с предодобренным предложением действует льготная ставка — 17,9% годовых. Для остальных — 25,9%.

Не надо думать, что у Сбербанка высокие ставки даже для своих клиентов. Большинство банков указывают ставку ОТ и ДО. Не обязательно банк даст минимальную ставку. У Сбербанка указаны фиксированные проценты, поэтому сюрпризов не должно быть.

Правила использования льготного периода по карте Сбербанка?

Льготный период по кредитке Сбербанка — 50 дней. Чтобы использовать беспроцентный период по максимуму и не переплачивать лишнего, надо знать, как он работает.

Льготный период всегда начинается в одну и ту же дату. Для каждого клиента она своя и зависит от даты оформления карты. Чтобы не запутаться, лучше сверяться с приложением, где будет указана дата начала беспроцентного периода.

Это работает так: с 3 мая по 3 июня клиент банка совершает покупки по карте. Банк фиксирует расходы за этот период и подсчитывает, сколько клиент должен заплатить, чтобы закрыть задолженность без начисления процентов. Ещё 20 дней даётся для того, чтобы внести платёж. Максимальный льготный период — 50 дней.

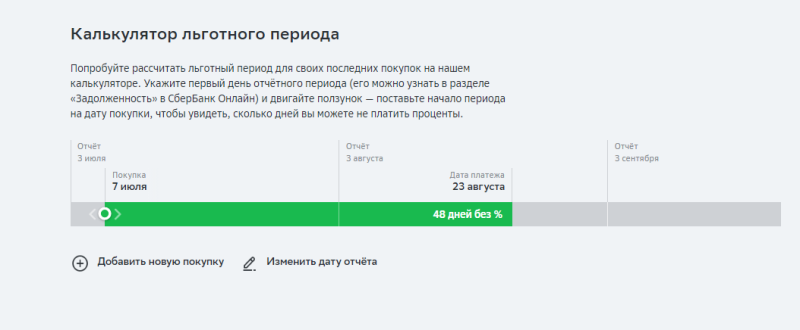

Калькулятор льготного периода на сайте Сбербанка. Фото: sberbank.ru

Калькулятор льготного периода на сайте Сбербанка. Фото: sberbank.ru

Поскольку дата начала льготного периода фиксированная, чем ближе покупка к отчётной дате, тем короче льготный период.

Сравните. Льготный период начался 3 мая, а покупка сделана 5 мая. Льготный период — 49 дней. Если покупка сделана 20 мая, то льготный период уже 35 дней.

Учтите, что иногда льготный период сокращается из-за короткого месяца.

Льготный период обновляется в отчётную дату, то есть, раз в месяц. В нашем примере — 3 число. Первый льготный период будет с 3 мая по 3 июня. Второй — с 3 июня по 3 июля. Покупки, сделанные после 3 июня будут относиться ко второму льготному периоду — их не надо приплюсовывать к июньскому платежу.

Что будет, если не хватает денег полностью закрыть долг?

Многие ошибочно воспринимают льготный период как время, когда банк не начисляет проценты.

Минимальный платёж по карте — 3% от суммы долга + начисленные проценты за период и плата за дополнительные услуги.

Если минимальный платёж не внести вовремя, то банк начислит неустойку — 36% годовых на сумму задолженности.

Комиссия за снятие наличных и переводы

Кредитная карта Сбербанка не предназначена для снятия наличных или переводов на другие карты.

| Обслуживание карты | Бесплатно |

| Комиссия за выдачу наличных в банкоматах Сбербанка | 3% от суммы, но не менее 390 рублей |

| Комиссия за выдачу наличных в других банкоматах | 4% от суммы, но не менее 390 рублей |

| Комиссия за перевод на дебетовую карту Сбербанка | 3% от суммы, но не менее 390 рублей |

| Уведомление об операциях | Бесплатно |

Попытки обналичить кредитные средства обернутся комиссией. К тому же на снятие и переводы не распространяется льготный период. У некоторых банков за обналичивание средств установлены повышенные проценты. У Сбербанка нет деления — прописанные в договоре проценты распространяются на все операции.

Как оформить кредитную карту Сбербанка?

Действующие клиенты могут подать заявку на оформление карты через мобильное приложение или личный кабинет.

Новые клиенты Сбербанка могут оформить карту в отделении банка.

Размер кредитного лимита устанавливает банк и самостоятельно увеличить его нельзя. Банк раз в три месяца пересматривает условия и активным пользователям увеличивает лимит, предварительно уведомив в смс. Если повышенный лимит не нужен, то от увеличения можно отказаться.

Есть ли страховка?

Страхование жизни по кредитной карте Сбербанка есть. Но она не включена по умолчанию — при самостоятельном оформлении заявки можно снять галочку с согласия оформить полис.

Оповещение об операциях бесплатное. Других дополнительных услуг нет.

Стоит ли оформлять кредитную карту Сбербанка?

Ответить на вопрос однозначно невозможно. Карта Сбербанка ничем не выдаётся — средняя процентная ставка, короткий льготный период и скромные бонусы «Спасибо». На фоне разрекламированных карт других банков выглядит архаично.

Но при этом карта простая — у неё нет дополнительных платных услуг (кроме страховки) или условий использования. Обслуживание карты и смс-информирование бесплатные.

Единственное за чем надо следить — датами и суммой платежа.

Карта подойдёт клиентам Сбербанка, которые планируют держать кредитку «на всякий случай», не гоняются за дополнительными бонусами и не любят разбираться в хитрых условиях обслуживания.

Крупные покупки лучше по кредитной карте Сбербанка не совершать, если нет возможность вернуть долг в течение льготного периода. Она больше подходит для небольших текущих трат.