Бюджетное планирование

12.2. Мастер-бюджет организации

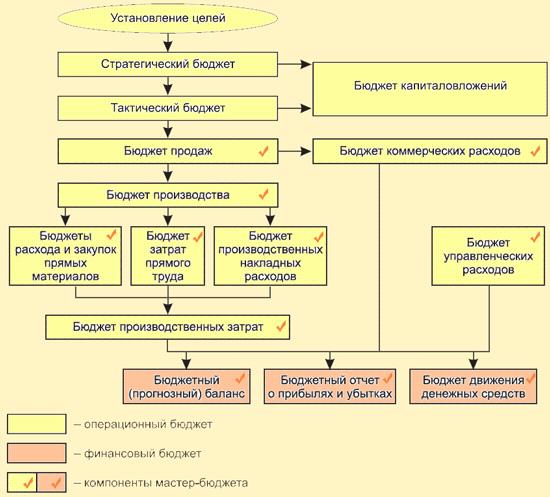

Внедрение полной системы бюджетирования в организации заключается в формировании так называемого мастер-бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. Процесс построения полной системы планов организации на долго-, средне- и краткосрочную перспективу схематически изображен на рис. 12.3.

Рассматривать возможные аспекты стратегического и тактического планирования сейчас в наши задачи не входит, и поэтому обратим основное внимание на систему бюджетов, формирующих мастер-бюджет и изображенных на рис. 12.3 заштрихованными блоками.

Безусловно, в каждой конкретной организации необязательно формировать полную систему бюджетов именно таким образом. Возможно, каких-то блоков, в зависимости от особенностей деятельности организации, в системе бюджетов может не быть в принципе (например, в организациях сферы услуг не будет бюджетов закупок и расходов прямых материалов), однако для понимания всей картины рассмотрим содержание каждого из приведенных на рис. 12.3 блоков и их взаимоувязку.

Бюджет производственных затрат. Расчет ведется на основании данных предыдущих блоков в соответствии с методикой калькулирования себестоимости, принятой в организации (по полным или по переменным затратам).

Бюджет коммерческих расходов. Здесь исчисляется прогнозная оценка накладных расходов на реализацию продукции. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании. Часть коммерческих расходов может быть переменной (например, комиссионные агентам), часть условно-переменными ( затраты на транспортировку), условно-постоянными ( реклама и продвижение продукции) или просто постоянными (твердый оклад сотрудников коммерческой службы).

| где | Sконеч. | — | конечное сальдо (целевая, желаемая величина); |

| Sначал. | — | начальное сальдо (прогнозная оценка; обычно в период разработки бюджетов она уже бывает примерно известна); | |

| Tдеб. | — | оборот по дебету (прогнозная оценка); | |

| Tкред. | — | оборот по кредиту (прогнозная оценка). |

Бюджет движения денежных средств (прогнозный отчет о движении денежных средств). Этот документ, пожалуй, наиболее важен для обеспечения текущей финансовой деятельности организации, и поэтому мы уделим особое внимание его разработке и представлению в следующем разделе.

Мастер бюджет что такое

Бюджет доходов и расходов

Бюджет доходов и расходов (БДР) – список статей доходов и расходов на предстоящий период, который заполняется прогнозными значениями объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по кредитам и займам, налоги к уплате и т. д.). Результатом формы БДР является расчет прогнозной величины прибыли, а также оценка рентабельности предприятия в заданном временном интервале. Форма и состав статей БДР определяются произвольным образом в зависимости от необходимой для предприятия степени детализации.

Бюджет движения денежных средств

Бюджет движения денежных средств (БДДС) – основной финансовый документ по управлению потоками денежных средств. Периодичность его составления может быть произвольной (например, месяц, квартал или год). С помощью БДДС обеспечивается оперативное управление финансированием всех хозяйственных операций предприятия – например, планирование величины поступления собственных средств и оценка потребности в заемном капитале. Результатом данной формы бюджета является оценка величины остатков денежных средств предприятия в заданном интервале планирования.

Бюджет балансового листа

Бюджет балансового листа (ББЛ) или прогнозный баланс – предназначен для целей планирования остатков по основным показателям управленческого или бухгалтерского баланса (внеоборотные активы, запасы и затраты, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения, долгосрочные и краткосрочные пассивы, кредиторская задолженность, собственный капитал и т. д.). Результатом является оценка прогнозной величины стоимости имущества (активов) и источников их возникновения (пассивов) у предприятия.

Большая Энциклопедия Нефти и Газа

Мастер-бюджет

Если мастер-бюджет составляется для предприятия или компании в целом, то расчет доходов и расходов ведется для всех продуктов ( изделий и услуг), всех видов бизнеса без выделения бюджетной ( финансовой и инвестиционной) составляющей каждого из них. Мастер-бюджет ( по аналогии и по сходной технологии с таким же бюджетом для компании в целом) может быть составлен и для отдельной составляющей компании ( структурного подразделения, бизнеса, контракта, группы продуктов) с последующей консолидацией в сводные мастер-бюджеты уже для всей организации. [2]

Завершающей частью мастер-бюджета является бюджетный баланс. [3]

В целом процесс составления бюджетов ( подготовка мастер-бюджета ) и прежде всего подготовка основных бюджетов компании носит итеративный характер, когда ранее составленные операционные, вспомогательные или основные бюджеты приходится корректировать снова и снова для того, чтобы будущее финансовое положение фирмы соответствовало поставленным целям и задачам. На этом собственно базируется вся логика бюджетирования, ибо только полностью составив три основных бюджета можно начинать оценивать будущее финансовое состояние предприятия или фирмы, характер его изменения за бюджетный период. [4]

Если мастер-бюджет составляется для предприятия или компании в целом, то расчет доходов и расходов ведется для всех продуктов ( изделий и услуг), всех видов бизнеса без выделения бюджетной ( финансовой и инвестиционной) составляющей каждого из них. Мастер-бюджет ( по аналогии и по сходной технологии с таким же бюджетом для компании в целом) может быть составлен и для отдельной составляющей компании ( структурного подразделения, бизнеса, контракта, группы продуктов) с последующей консолидацией в сводные мастер-бюджеты уже для всей организации. [6]

В различных вариантах перевода с английского встречаются соответственно разные толкования этого термина. Иногда мастер-бюджет отождествляется с производственным бюджетом. Для нас важно, что в любом случае речь идет о бюджете одного вида бизнеса, который может включать производственный бюджет, а может и нет. Известно также, что в одной компании таких бизнесов может быть множество. Но при грамотной и полноценной постановке финансового планирования каждый отдельный вид бизнеса должен иметь и полноценное описание в терминах бюджетирования. [7]

Все, что касается управленческого учета как инструмента осуществления финансовых расчетов и прогнозов, весьма легко реализуется при наличии навыков производственного планирования, технологического нормирования и т.п. Короче, всего того, что в прежние времена вращалось вокруг предмета, именуемого техпромфинпланом. В этом смысле процесс разработки мастер-бюджета предприятия мало отличается от составления привычного техпромфинплана. Одно из отличий бюджетирования как управленческой технологии от процесса разработки техпромфинплана состоит в умении видеть финансовое состояние предприятия или фирмы в разрезе его отдельных видов бизнеса. Даже не по продуктам, а именно по бизнесам как совокупности взаимосвязанных видов изделий и услуг, обладающих самостоятельным рыночным потенциалом. [8]

Если мастер-бюджет составляется для предприятия или компании в целом, то расчет доходов и расходов ведется для всех продуктов ( изделий и услуг), всех видов бизнеса без выделения бюджетной ( финансовой и инвестиционной) составляющей каждого из них. Мастер-бюджет ( по аналогии и по сходной технологии с таким же бюджетом для компании в целом) может быть составлен и для отдельной составляющей компании ( структурного подразделения, бизнеса, контракта, группы продуктов) с последующей консолидацией в сводные мастер-бюджеты уже для всей организации. [11]

Предполагаемая нераспределенная прибыль на конец текущего года включает нераспределенную прибыль предыдущих лет и прибыль, заработанную в бюджетном году. Поскольку мастер-бюджет на следующий год составляется после всех остальных бюджетов, в конце текущего финансового года величину нераспределенной прибыли уже можно оценить достаточно точно. [12]

Поскольку бюджетные центры часто определяются организационными функциями, такими, как реализация продукции или производство, их индивидуальные бюджеты называются функциональными. После того, как они составлены и утверждены в соответствии с принятой процедурой, их сводят в единый мастер-бюджет ( сводный бюджет), обычно состоящий из бюджетного отчета о прибылях и убытках, бюджета денежных средств, и, возможно, бюджетного баланса. Кратко мы рассмотрим механизм составления бюджетов ниже. [13]

Мастер-бюджет организации

Внедрение полной системы бюджетирования в организации заключается в формировании так называемого мастер-бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. Процесс построения полной системы планов организации на долго-, средне- и краткосрочную перспективу схематически изображен на рисунке 5.1.

Бюджет продаж.Цель данного бюджета ¾ рассчитать объем продаж в целом и по всем видам продукции. Исходя из стратегии развития компании, ее производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта определяется количество потенциально реализуемой продукции (в натуральных единицах). Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении.

Бюджет производства. Цель данного бюджета ¾ рассчитать объемы производства различных видов продукции исходя из плановых объемов продаж (результатов расчета предыдущего блока) и целевого остатка запасов готовой продукции.

Бюджеты расхода и закупок прямых материалов. На основе данных об объемах производства (предыдущий блок), нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, а исходя из него ¾ объемы закупок и общая величина расходов на их приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении по каждой статье материалов.

Бюджет прямых затрат труда. Цель данного бюджета ¾ рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета бюджетных объемов производства и норм оплаты труда. Алгоритм расчета зависит от многих факторов, в том числе и систем нормирования труда и оплаты работников. В частности, если установлены нормативы в часах на производство той или иной продукции или ее компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда путем перемножения этих величин.

Бюджет производственных накладных расходов. Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общепроизводственные расходы и т. п.).

Бюджет производственных затрат.Расчет ведется на основании данных предыдущих блоков в соответствии с методикой калькулирования себестоимости, принятой в организации (по полным или по переменным затратам).

Бюджет коммерческих расходов. Здесь исчисляется прогнозная оценка накладных расходов на реализацию продукции. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании. Часть коммерческих расходов может быть переменной (например, комиссионные агентам), часть условно-переменными (затраты на транспортировку), условно-постоянными (реклама и продвижение продукции) или просто постоянными (твердый оклад сотрудников коммерческой службы).

Бюджет управленческих расходов.Он включает прогнозные оценки административных общезаводских накладных расходов. Постатейный состав, так же как и у коммерческих расходов, определяется различными факторами, однако среди расходов на управление очень редко встречаются переменные затраты (за исключением систем формирования премиального фонда высшего руководства в зависимости от уровней производства или продаж), здесь преобладают постоянные затраты, которые организация вынуждена нести для поддержания бизнеса как целого.

Формируемые в рамках каждого блока количественные оценки используются не только в качестве плановых и контрольных ориентиров, но и как исходные данные для построения финансовых бюджетов ¾ бюджетного баланса, бюджетного отчета о прибылях и убытках и бюджета движения денежных средств.

Прогнозный баланс (бюджет формирования и распределения финансовых ресурсов, бюджет по балансовому листу). Этот документ позволяет представить общую картину имущественного и финансового состояния организации по прошествии бюджетного периода. Для его разработки необходимо спрогнозировать остатки по основным балансовым статьям: денежные средства, дебиторская задолженность, запасы, внеоборотные активы, кредиторская задолженность, долгосрочные пассивы и др. Каждая укрупненная балансовая статья оценивается по стандартному алгоритму (5.1, 5.2):

где Sконеч. ¾конечное сальдо (целевая, желаемая величина);

Sначал. ¾начальное сальдо (прогнозная оценка; обычно в период разработки бюджетов она уже бывает примерно известна);

Tдеб. ¾оборот по дебету (прогнозная оценка);

Tкред. ¾оборот по кредиту (прогнозная оценка).

В частности, для любой статьи раздела «Дебиторская задолженность» оборот по дебету представляет собой прогнозную оценку продажи товаров по безналичному расчету с отсрочкой платежа; оборот по кредиту ¾ прогноз поступлений от погашения дебиторской задолженности.

Прогнозный отчет о прибылях и убытках (бюджет доходов и расходов).Этот документ позволяет рассчитать основные показатели финансовой результативности деятельности за бюджетный период. Для его разработки необходимо спрогнозировать объем реализации, себестоимость реализованной продукции, коммерческие и управленческие расходы, расходы финансового характера (проценты к выплате по кредитам и займам), прочие расходы и доходы, налоги к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов (например, объем продаж и себестоимость). Величину налоговых и некоторых других платежей можно рассчитать пропорционально другим, известным показателям деятельности (например, суммы налоговых платежей можно оценить, зная ставки различных налогов и налоговые базы), другие ¾ просто оценить исходя из планируемых мероприятий и опыта прошлых периодов (например, расходы на повышение квалификации персонала).

Прогнозный отчет о движении денежных средств (бюджет движения денежных средств).Этот документ наиболее важен для обеспечения текущей финансовой деятельности организации (будет подробнее рассмотрен далее).

Дата добавления: 2015-08-21 ; просмотров: 1174 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Что такое бюджет и бюджетирование?

П ланирование представляет собой оценку поставленной организацией цели с точки зрения того, какие ресурсы для этого необходимы и будут ли они доступны, когда в них возникнет потребность. На предприятиях планирование неразрывно связано с финансовыми ресурсами. Прогнозирование емкости рынка — это начальная точка любого планирования в условиях рыночной экономики. Организация как экономический субъект ставит перед собой различныецели, причем как в краткосрочной, так и долгосрочной перспективе. Решение всех поставленных задач невозможно без разработки планов достижения целей. Бюджет и бюджетированиеКлассификация уровней планирования: Стратегическое планирование осуществляется на долгосрочную перспективу и подразумевает формулирование целей, задач, масштабы и сферы деятельности предприятия на качественном уровне или в виде общих количественных ориентиров. Тактическое планирование осуществляется на среднесрочную перспективу (от 1 до 5 лет) и определяет ресурсы, которые необходимы предприятию для вступления на избранный стратегический уровень, выполняется в форме бизнес-планирования. Оперативное планирование охватывает текущую деятельность предприятия, осуществляется в форме бюджетирования. Бюджет — это документ, детализированный план деятельности организации, направленный на достижение целей организации, содержащий плановые показатели организации на ближайшую перспективу. Бюджетирование — это процесс согласованного планирования и управления деятельностью организации с помощью показателей, которые позволяют определить вклад каждого подразделения и каждого менеджера в достижение целей. Особенности бюджетаФункции бюджетированияВнедрение и поддержание системы бюджетирования в организации невозможны без передачи сведений от одного подразделения к другому. В системе бюджетирования доминируют вертикальные информационные потоки. Управляющие высшего уровня в организации для подготовки бюджетов не владеют информацией, которая известна лишь менеджерам низкого уровня и специалистам (такой, как перспективы сбыта продукции, возможность закупки сырья, нормы затрат на изготовление единицы продукции, потребность в оборудовании). Для передачи данной информации необходимо, чтобы был построен информационный поток по принципу «снизу вверх». Руководство располагает информацией о положении организации, ее потенциалах и перспективах. Для передачи таких сведений, включая формы бюджетов и методики их разработки, информационные потоки должны строиться по принципу «сверху вниз». Бюджетный процесс в организации имеет циклический характер, равный временному интервалу, на котором осуществляется бюджетирование и для которого разрабатывается бюджет. Данный интервал называется бюджетным периодом. Фазы бюджетного цикла1. Фаза планирования (до начала бюджетного периода): 2.Фаза реализации (включает исполнение бюджета и текущие аналитические процедуры): 3.Завершающая фаза (подготовка итоговых отчетов и их анализ): Внедрение полной системы бюджетирования в организации заключается в формировании так называемого мастер-бюджета, который представляет собой систему взаимосвязанных операционных и финансовых бюджетов. Составляющие мастер-бюджета организацииФормируемые в рамках каждого блока количественные оценки используются не только в качестве плановых и контрольных ориентиров, но и как исходные данные для построения финансовых бюджетов — бюджетного баланса, бюджетного отчета о прибылях и убытках и бюджета движения денежных средств. Прогнозный баланс (бюджет формирования и распределения финансовых ресурсов) — это документ, который позволяет представить общую картину имущественного и финансового состояния предприятия по прошествии бюджетного периода. Для его разработки необходимо составить прогноз остатков по основным балансовым статьям: денежные средства, дебиторская задолженность, запасы, внеоборотные активы, кредиторская задолженность, долгосрочные пассивы и др. Прогнозный отчет о прибылях и убытках (бюджет доходов и расходов) — это документ, с помощью которого рассчитываются основные показатели финансовой результативности деятельности за бюджетный период. Для его разработки необходимо определить объем реализации, себестоимость реализованной продукции, коммерческие и управленческие расходы, расходы финансового характера (проценты к выплате по кредитам и займам), прочие внереализационные доходы и расходы, налоги к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов (например, объем продаж и себестоимость). Бюджет движения денежных средств (прогнозный отчет о движении денежных средств) — это документ, который необходим для обеспечения текущей финансовой деятельности организации. |