Ликвидность. Что это простыми словами

Что такое ликвидность, какие виды ликвидности бывают, что такое коэффициент ликвидности, как проводить анализ и какие формулы ликвидности для этого используются.

Термин «ликвидность» означает способность актива быстро превращаться в деньги без потери стоимости.

По-простому ликвидность – это свойство, которое будет определять, за какой срок можно будет успеть продать товар, пока он ещё сохраняет рыночную цену.

Если срок маленький, то ликвидность большая. И наоборот.

Для примера возьмём доллары, или любую другую расхожую валюту. Ликвидность у них очень высокая, так как вы можете в любой момент пойти и обменять, не сильно потеряв в стоимости.

Вот вам ещё примеры.

Если вы захотите продать акции крупной нефтяной компании, то их купят у вас сразу же, а разница в стоимости будет ничтожно мала. А вот если это будут акции мало кому известной компании, то придётся искать покупателя, да и продавать их в итоге значительно дешевле, чем покупали. Ликвидность у этого товара низкая.

Или пример с недвижимостью.

Если у вас есть большой дом за городом, то он также будет с низкой ликвидностью, потому что сам по себе он дорогой, находится не в месте быстрого доступа, а покупателей на такую недвижимость на рынке не так уж и много.

Другое дело, что если вы продаёте квартиру в городе. Спрос на вторичное жильё очень большой, местоположение удобное, поэтому купят у вас её быстро. Это товар с высокой ликвидностью.

А теперь давайте посмотрим, какие виды ликвидности существуют, а потом некоторые из них разберём подробнее.

Виды ликвидности

Есть текущая ликвидность. Она показывает, может ли организация погасить свои краткосрочные обязательства с помощью своих активов с высокой ликвидностью. Таких, как деньги или дебиторская задолженность. Такую ликвидность называют также краткосрочной.

Быстрая ликвидность. Это показатель того, может ли организация погасить обязательства с помощью высоколиквидных активов, таких как товар и материалы.

Мгновенная ликвидность. Она в свою очередь показывает, может ли организация погасить дневной долг за счёт собственных свободных средств. Такую ликвидность иногда называют абсолютной ликвидностью.

Ликвидность товара. Как уже было сказано выше – это когда товар может быть в короткие сроки продан по рыночной цене.

Ликвидность баланса. Это свойство активов организации быстро погашать её обязательства.

Ликвидность банка. А это уже относится к кредитным организациям. Если банк может расплатиться по своим обязательствам, значит он обладает высокой банковской ликвидностью.

Ликвидность компании – то же самое, только про организации.

Ликвидность валюты. А этот показатель отражает, насколько способно государство погашать свои внешние долги.

Ликвидность ценных бумаг. Также и в случае с товаром показывает способность быть проданным по рыночной цене.

Самые часто встречающиеся понятия – ликвидность товара, предприятия и баланса. На них подробнее и остановимся.

Ликвидность товара

Под товаром также может пониматься и валюта. И у неё есть своя ликвидность. Как правило, валюта считается высоколиквидным товаром. Мы об этом писали выше. Однако не все валюты таковы. Вы, скорее всего, догадывайтесь, что редкие варианты не будут также хорошо продавать на рынке, как популярные.

Конкретный пример. Валюта какой-нибудь африканской страны в небольшом городке будет низколиквидным товаром. А если взять доллары, то даже в посёлке городского типа это будет высоколиквидный товар. Потому что доллары можно обменять по их стоимости везде.

То есть, чем более востребована валюта на мировом рынке, тем большей ликвидностью она обладает.

К товарам также относятся и ценные бумаги. Их ликвидность – один из важнейших показателей.

Большинство ценных бумаг обладают большой ликвидностью, как и валюты. Но встречаются и варианты с низкой. Как правило, это облигации средних или мелких биржевых игроков, либо же тех, у которых есть непогашенные обязательства.

Бывает и так, что люди, покупающие акции мелких компаний, потом по несколько недель не могут их продать по среднерыночной цене, чтобы хотя бы не потерять в деньгах.

Котировку таких бумаг давала биржа. Но вот за указанную стоимость их брать долго никто не хотел. Такой показатель – огромная проблема для ценных бумаг. Много таких примеров было в начале десятых годов двадцать первого века. Но сейчас рынок ценных бумаг устаканился. И подобных случаев всё меньше.

В случае ценных бумаг, то чем больше людей в этом активе заинтересовано, тем выше ликвидность.

Ликвидность компании

Организации показывают свою эффективность платёжеспособностью. А платёжеспособность определяется ликвидностью активов этой компании.

Чтобы оценить, насколько ликвидна компания, используются формулы расчёта, коэффициенты. А также выделяют четыре группы ликвидности активов компаний.

Как вы поняли «А» в названии группы – это актив. Но есть ещё пассивы. И их тоже делят на четыре группы:

А теперь к формулам.

Чтобы сказать, что фирма ликвидна, нужно чтобы А1 было больше, чем П1; А2 больше чем П2 и так далее.

Дефицит ликвидности приведёт к тому, что свободных денег фирмы будет не достаточно для того, чтобы погасить долги.

Ликвидность банка

Банковские организации регулируются Центробанком. В случае, если нормативы банком не соблюдаются, Центробанк штрафует кредитную организацию и выносит предупреждение. А если, это не поможет избежать следующих нарушений, то вообще лишает лицензии.

Не так давно, регулирование Центробанком ужесточилось и многие кредитные организации в нашей стране постигла эта участь.

После этого остальные банки стали перестраховываться и жёстче относиться к деятельности своих клиентов. Собственно, поэтому до сих пор от простых предпринимателей слышится недовольство действиями банка, которые закрывают их счета, ссылаясь на ФЗ-115.

Подробнее о том, почему этот закон имеет такое большое значение для всех предпринимателей в современной России, вы можете прочитать в нашем специальном материале что такое ФЗ-115.

Суть ликвидности банка заключается вот в чём. Банк не может выдавать кредиты всем без разбора, рассчитывая только на имеющиеся активы и средства собственных вкладчиков.

Так как у банка должны быть свободные средства, которыми они погашают свои срочные обязательства. А также у банка должен быть капитал, который позволит эти вклады возвратить, если их затребуют раньше.

У банков есть три норматива, которые определяют их ликвидность:

Пример: если в банке открыты вклады с пометкой «до востребования» суммой на 10 миллионов рублей, то в кассе на день должно быть не менее 11 500 000 рублей.

Таким образом, банк подчиняется чётким требованиям Регулятора – то есть Центробанка. И в отличие от тех же фирм, получается, что банк не может сам решать, каким объёмом ликвидности ему обладать.

Формулы для расчёта ликвидности баланса

Чтобы понять, какие значения имеют коэффициенты ликвидности фирмы, нужно взять информацию из строк баланса этой фирмы. Расчёт происходит по формулам, которые и состоят из этих строк.

Коэффициент текущей ликвидности фирмы. Отражает, как вы помните, возможность фирмы погасить краткосрочные обязательства с помощью таких же активов.

Формула:

(Строка баланса 1200) / (строка 1500 – строка 1530 – строка 1540)

Если в ответе мы получаем значение от 1,5 до 2,5, то это считается нормальным.

Если ответ менее 1, то делаем вывод, что фирма не может оплатить краткосрочные задолженности и нужно пересматривать структуру активов.

Коэффициент срочной ликвидности. Отражает возможность фирмы погасить обязательства, если возникают проблемы с реализацией товара.

Формула:

(строка 1230 + строка 1240 + строка 1250) / (строка 1500 – строка 1530 – строка 1540)

От 0,7 до 1 в ответе – нормальный коэффициент. Но при этом крайне нежелательно, чтобы активы в основном состояли из дебиторской задолженности. Потому что часто её трудно взыскать.

Коэффициент абсолютной ликвидности. Отражает возможность фирм погасить краткосрочные пассивы с помощью финансовых средств и краткосрочной дебиторской задолженности.

Формула:

(строка 1250 + строка 1240) / (строка 1500 – строка 1530 – строка 1540).

Результат равный значению от 0,2 и выше – нормальный. Он означает, что фирма способна каждый день оплачивать около 20 процентов краткосрочных долгов с помощью свободных денег.

Для чего нужны все эти показатели? Чтобы грамотно управлять компанией и правильно распределять свободные средства по разным активам.

Потому что если компания вдруг потеряет ликвидность, то долговые обязательства вырастут, а денег на их погашение не будет.

Анализ ликвидности

Анализ проводится по двум направлениям. На каждом остановимся отдельно.

Анализ ликвидности вложений

Инвестируют обычно ориентируясь на долгосрочные перспективы. Для этого подойдут активы со средней и низкой ликвидностью, к которым относят недвижимость и гособлигации, а также акции компаний, относящихся ко второму и третьему эшелонам.

Для консерваторов в плане инвестиций подойдёт соотношение активов с высоким и низким показателем ликвидности 50 на 50.

Для тех же, кто играет на бирже, а также для инвесторов, ведущих агрессивную политику, желательно иметь не менее 80 процентов высоколиквидных активов. Потому что другие они просто не смогут продать именно в нужный момент.

Анализ ликвидности фирмы

Для фирмы же важно следить сколько у неё в обороте находится товара, а также сколько на счетах числится денег. Потому что ликвидность фирмы формируется через оценку внутренних активов, а большая их часть, как например, оборудование быстро в деньги превратить непросто.

В отличие от банков, фирма сама устанавливает свой показатель ликвидности. Если компания мало занимает средства на стороне, а материал покупается за небольшую сумму, то показатель может и уменьшить.

А вот если в деятельности фирма активно использует кредитные средства, то высоколиквидных активов должно быть как можно больше.

Выше в разделе формулы ликвидности фирмы мы уже указали, как можно эти показатели рассчитать, и какие параметры считаются нормальными.

Ликвидность – один из важнейших показателей, особенно для тех, кто занимается бизнесом, или инвестициями. Первым важна ликвидность, чтобы понимать в каком соотношении должны быть активы и пассивы фирмы. А вторым – чтобы понимать, как лучше оптимизировать свои вложения.

Что такое ликвидность простыми словами: виды и формулы расчета основных показателей

В нашем блоге я отвечаю за финансовую тематику. Свою главную задачу вижу в том, чтобы простыми словами объяснять вам сложные экономические термины, процессы и явления. Так я вношу свою небольшую лепту в повышение финансовой грамотности населения страны. Хочу, чтобы все были счастливы, а без финансовой составляющей этого добиться практически невозможно. И сегодня мы узнаем, что такое ликвидность, для чего она нужна и как рассчитываются ее основные показатели.

Определение ликвидности и классификация активов

Ликвидность простыми словами означает способность активов быстро превратиться в деньги по рыночной стоимости.

Другими словами, если вы сможете за короткий срок продать имущество и выручить за него именно столько, сколько диктует рынок, то вы владелец ликвидных активов.

Под активами понимают продукцию, ценные бумаги, недвижимость, непосредственно сами деньги (например, на счетах в банке, в валюте иностранных государств). Это могут быть как материальные, так и нематериальные вещи. И даже целые предприятия.

Условно активы можно разделить на 4 вида:

Я эту классификацию назвала условной, потому что одни и те же активы могут входить то в одну группу, то в другую.

То же самое можно сказать практически о любом активе. Есть высоколиквидные акции, а есть акции компаний, которые совсем не пользуются спросом. Обменять евро или доллары не составит труда, но придется побегать с какой-нибудь экзотической валютой, чтобы получить за нее рубли.

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности.

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

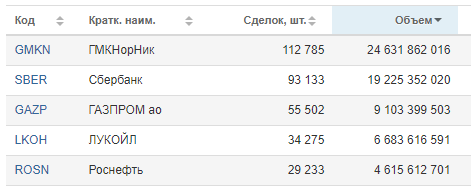

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр. Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств.

Отличие ликвидности от платежеспособности и рентабельности

Часто ликвидность и платежеспособность рассматривают как синонимы, но понятия отличаются. Есть еще показатель рентабельности, который имеет косвенное отношение к первым двум показателям, но очень важен для анализа.

Если ликвидность – это способность активов быстро превращаться в деньги, то платежеспособность предприятия представляет собой его способность отвечать по своим обязательствам. Другими словами, быстро погашать долги.

Термин “платежеспособность” применяют не только к юридическим, но и физическим лицам. Если у человека нет ликвидных активов, чтобы ответить по своим обязательствам, то он неплатежеспособен. И наоборот. Поэтому ликвидность и платежеспособность связаны между собой.

Банк при выдаче кредита всегда проверяет кредитоспособность – другими словами, платежеспособность клиента.

Например, заемщик оформляет кредит на 1 млн рублей. Банк обязательно потребует документы, по которым он поймет, что в случае необходимости клиент вернет деньги. Например, это могут быть свидетельство на право собственности объекта недвижимости, выписка с расчетного счета о движении денежных средств, справка от брокера о владении пакетом акций или облигаций.

Рентабельность – показатель эффективности работы предприятия, конкретного человека, продукции, активов и т. д. Оценивает не только полученную прибыль, но и то, какой ценой эта прибыль была получена.

К примеру, рентабельность предприятия – это отношение чистой прибыли, например, за год, к величине активов предприятия, вложенных в производство и участвующих в генерировании прибыли. Показывает, какую прибыль принес каждый рубль вложенных активов. Чем больше, тем лучше.

Анализ ликвидности на предприятии

Рядовой гражданин редко встречается с ситуацией, когда ему надо рассчитать ликвидность и провести анализ полученных показателей. Это работа для экономистов и руководителей предприятия. Но значимость понятия для экономики от этого не становится меньше.

Экономисты на предприятии рассчитывают несколько показателей ликвидности.

Группы активов и пассивов

Для целей анализа ликвидности все активы делят на оборотные и необоротные. В первую группу входят: запасы, дебиторская задолженность, финансовые вложения, денежные средства и т. д. К внеоборотным относятся: нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения и т. д. Самыми ликвидными являются оборотные активы.

Кроме активов, на любом предприятии есть пассивы, к которым относятся капитал и резервы, краткосрочные и долгосрочные обязательства. Соотношение между различными группами активов и пассивов используется для оценки ликвидности работы предприятия.

Предприятие будет ликвидным, если одновременно выполняются следующие правила:

Рассмотрим основные показатели ликвидности.

Коэффициент текущей ликвидности = Краткосрочные активы / Краткосрочные обязательства

Считается, что чем выше показатель, тем меньше проблем у предприятия по оплате своих счетов. Оптимальным считается значение равное 2.

Коэффициент срочной ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств на счетах) / Краткосрочные обязательства

Рекомендуемое значение – от 0,8 до 1.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Рекомендуемое значение – 0,2.

Заключение

Вы можете теперь самостоятельно оценить ликвидность активов, которыми владеете. Необязательно рассчитывать коэффициенты. Достаточно определить доли имущества с низкой ликвидностью и высокой и работать над тем, чтобы увеличить последнюю.

С уважением, Чистякова Юлия

С 2000 года преподаю экономические дисциплины в университете. В 2002 году защитила диссертацию на присуждение ученой степени кандидата экономических наук.

Обладаю врожденной способностью планировать и управлять личными финансами. С 2017 года повышаю финансовую грамотность других людей, перевожу сложные термины на человеческий язык.

Определение ликвидности предприятия данное в тексте неправильное. Вы дали определение платежеспособности. Ликвидность — это свойство активов конвертироваться (обращаться) в деньги. Учитывает срок конвертации и потери в рыночной стоимости.

Что такое ликвидность

Ликвидность любой вещи — это возможность быстро продать ее по рыночной цене. Чем проще обменять вещь на деньги, тем более ликвидной она считается. Например, у станков на заводе низкая ликвидность — продать их быстро и по реальной стоимости не получится. А у денег абсолютная ликвидность — их, по сути, менять на самих себя не надо, они самоликвидные.

И станки, и деньги в этом случае называют активами. Актив на языке финансов — это какое-либо имущество. Ликвидность может быть не только у отдельного актива, но и у компании в целом.

Для чего оценивать ликвидность компании

Ликвидность активов оценивают, чтобы понять, насколько платежеспособна компания, которая ими владеет, может ли она фактически рассчитаться по своим долгам.

Если у фирмы много денег на счетах, а на складах большие запасы товаров, которые легко продать, ей проще получить кредит в банке или поставку без предоплаты. Значит, она без проблем рассчитается в срок.

Если же единственный актив предприятия — полуразвалившийся корпус завода на окраине города, а в кассе пусто, то в случае банкротства кредиторы будут долго ждать свои деньги обратно.

Виды ликвидности и их коэффициенты

Чтобы понять, способна ли компания вовремя расплатиться с кредиторами, на основе бухгалтерского баланса рассчитывают коэффициент ликвидности. Он показывает соотношение долгов компании и оборотного капитала.

Ликвидность бывает текущая, быстрая и абсолютная. Для каждого вида рассчитывают свой коэффициент.

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл — коэффициент текущей ликвидности;

ОА — оборотные активы;

КО — краткосрочные обязательства.

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платежеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. При этом к высоколиквидным текущим активам не относят материально-производственные запасы, потому что их срочная продажа приведет к высоким убыткам. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (Кдз + Кфв + Дс) / КО,

Кдз — краткосрочная дебиторская задолженность;

Кфв — краткосрочные финансовые вложения;

Дс — остаток на счетах;

КО — текущие краткосрочные обязательства.

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей. Ситуация в компании считается стабильной, если коэффициент не меньше 1.

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Нормальным считается, когда этот коэффициент не ниже 0,2.

Ликвидность по сферам применения

Ликвидность предприятия — отношение долгов к ликвидным активам, то есть может ли компания быстро рассчитаться со всеми кредиторами. Часто понятия «ликвидность» и «платежеспособность» употребляют как синонимы.

Ликвидные активы — имущество, которое можно быстро продать по рыночной цене. В бухгалтерском балансе все активы предприятия указываются в самом начале. Активы делятся на оборотные и внеоборотные.

Оборотные активы — имущество, которое приносит предприятию доход в течение одного года. Как правило, это то, что используется в процессе производства или расчетов с партнерами: деньги, сырье, краткосрочная дебиторская задолженность, финансовые вложения на срок до одного года и т. д.

Внеоборотные активы используются и приносят прибыль более одного года: патенты и разработки, здания, оборудование, долгосрочные вложения.

Оборотные активы ликвиднее внеоборотных.

Активы делят на четыре группы:

А1 — самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения.

А2 — быстрореализуемые активы: краткосрочная дебиторская задолженность.

A3 — медленнореализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность.

А4 — труднореализуемые активы: внеоборотные активы.

Противоположность активам — пассивы предприятия. К ним относят собственный капитал предприятия, например уставный или акционерный, а также заемные средства, например кредиты в банке. Пассивы баланса тоже делят на четыре группы — по степени срочности оплаты:

П1 — самые срочные обязательства: кредиторская задолженность.

П2 — краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам.

ПЗ — долгосрочные пассивы: долгосрочные кредиты.

П4 — устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей.

Ликвидность баланса предприятия показывает, насколько активы покрывают обязательства — то есть хватит ли у компании в случае чего денег, чтобы расплатиться с долгами. При этом срок продажи активов должен соответствовать сроку погашения обязательств.

Ликвидность баланса рассчитывают как соотношение задолженности и ликвидных средств.

Баланс считается абсолютно ликвидным при следующем соотношении активов и пассивов: А1 ≥ П1, А2 ≥ П2, A3 ≥ ПЗ, А4 ≤ П4.

Сопоставление А1 и А2 с П1 и П2 позволяет выяснить текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платежеспособность предприятия на основе сравнения будущих поступлений и платежей.

Ликвидность банка — условная характеристика. Обычно под ней подразумевают возможность банка расплатиться с клиентами, которые держат в этом банке депозитные счета. Когда банк выдает кредит, количество денег в нем снижается, а значит, снижается и ликвидность.

Чтобы ликвидность всегда была на достаточном уровне, у банка должны быть постоянные резервы. Причем не обязательно финансовые — часть денег вкладывают в разные активы, например в акции или облигации. При необходимости их можно быстро продать и нарастить собственную ликвидность. За ликвидностью банков следит Центробанк России.

Кроме того, банк, как и любая другая организация, имеет на своем балансе низколиквидные внеоборотные активы — здания, технику и так далее.

Ликвидность рынка. Ликвидность есть не только у отдельных компаний или банков, но и у целых рынков — ценных бумаг, услуг и так далее. У рынка будет высокая ликвидность, если на нем регулярно заключаются сделки, но при этом разница в ценах заявок на покупку и продажу невелика. Причем таких сделок должно быть много, чтобы каждая отдельная сделка на рынке не оказывала существенного влияния на цену товара.

Показателем ликвидности рынка является параметр «чёрн» (от английского churn — перемешивание). Это соотношение между объемом заключенных контрактов и стоимостью реально поставленных по этим контрактам товаров. Чтобы рынок считался ликвидным, чёрн должен иметь значение от 15 и выше.

Ликвидность ценных бумаг на фондовом рынке оценивают по объему торгов и величине спреда. Спред — это разница между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу. Чем больше сделок и меньше разница, тем выше ликвидность.

Если можно быстро продать или купить много акций определенной компании без существенного изменения цены, то такие бумаги можно считать ликвидными, и наоборот.

Ликвидность денег — это возможность свободно расплачиваться ими, а также их способность сохранять свой номинал без изменения. В государствах с устойчивой экономикой национальная валюта обычно обладает самой высокой ликвидностью.

Изменение ликвидности денег напрямую связано с инфляцией: цены на товары растут одновременно с падением покупательной способности национальной валюты.

Ликвидность недвижимости — возможность быстро ее продать. Недвижимость менее ликвидна по сравнению с деньгами, ценными бумагами и товарными запасами предприятия. Продать ее быстро не получится — требуется оценка, сделки оформляются долго. Вдобавок продавец может предложить цену ниже рыночной, чтобы скорее продать актив.

На стоимость недвижимости влияют внешние факторы. Например, здание может дорожать, если район вокруг активно застраивается и развивается. Или, наоборот, дешеветь, если власти решат открыть рядом мусорный полигон.

При этом недвижимость — не низколиквидный актив. Для физлиц, например, вложения в недвижимость выгоднее, чем депозит в банке на сумму более 1,4 млн рублей. Если банк обанкротится, вкладчик получит компенсацию только в пределах этой суммы, а остальные деньги сгорят.

Анализ ликвидности

Платежеспособность компании можно узнать по бухгалтерскому балансу. Ликвидность баланса означает ликвидность предприятия. Когда надо оценить, может ли предприятие вовремя рассчитываться по всем обязательствам, — оценивают баланс.

Факторы, влияющие на ликвидность

Чтобы быть ликвидным, предприятие должно иметь много ликвидных активов. Кроме остатков на счетах, краткосрочных вложений и быстрореализуемых товарных запасов необходим и собственный капитал — прежде всего речь идет об уставном фонде. Вложения лучше диверсифицировать, чтобы их цена не зависела от ситуации на отдельных рынках.

На ликвидность предприятия влияют и внутренние факторы: система управления компанией, рациональная организационная структура, ее имидж. Всего этого в балансе нет: качество управления можно узнать, проанализировав другие документы компании — например, устав и финансовую отчетность. На репутацию влияют публикации в СМИ, мнения клиентов, экспертов на рынке и даже конкурентов.

Способы повышения ликвидности

Для повышения ликвидности необходимо повышать качество активов: увеличивать оборотный капитал и прибыль, снижать заемные средства. Еще один способ — снижение дебиторской задолженности: например, можно заключить с должниками договор цессии, чтобы передать обязательства дебитора третьему лицу.