Коды налоговых периодов, мест и способов представления декларации

Ниже даны таблицы кодов налоговых периодов, способов и мест представления налоговой декларации.

Коды налоговых периодов по НДС

Согласно Приказу ФНС от 29 октября 2014 г. N ММВ-7-3/558@ (ред. от 28.12.2018).

| Код | Наименование периода |

|---|---|

| 01 | Январь |

| 02 | Февраль |

| 03 | Март |

| 04 | Апрель |

| 05 | Май |

| 06 | Июнь |

| 07 | Июль |

| 08 | Август |

| 09 | Сентябрь |

| 10 | Октябрь |

| 11 | Ноябрь |

| 12 | Декабрь |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организаци |

| 55 | III квартал при реорганизации (ликвидации) организаци |

| 56 | IV квартал при реорганизации (ликвидации) организаци |

| 71 | Январь, при реорганизации (ликвидации) организаци |

| 72 | Февраль, при реорганизации (ликвидации) организаци |

| 73 | Март, при реорганизации (ликвидации) организаци |

| 74 | Апрель, при реорганизации (ликвидации) организаци |

| 75 | Май, при реорганизации (ликвидации) организаци |

| 76 | Июнь, при реорганизации (ликвидации) организаци |

| 77 | Июль, при реорганизации (ликвидации) организаци |

| 78 | Август, при реорганизации (ликвидации) организаци |

| 79 | Сентябрь, при реорганизации (ликвидации) организаци |

| 80 | Октябрь, при реорганизации (ликвидации) организаци |

| 81 | Ноябрь, при реорганизации (ликвидации) организаци |

| 82 | Декабрь, при реорганизации (ликвидации) организаци |

Коды налоговых периодов по УСН

Согласно Приказу ФНС России от 26 февраля 2016 г. N ММВ-7-3/99@.

| Код | Наименование периода |

|---|---|

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации, а также при прекращении деятельности в качестве ИП |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности (в т.ч. в отношении которой налогоплательщиком применялась упрощенная система налогообложения) |

Коды налоговых периодов по ЕНВД

Согласно Приказу ФНС России от 26.06.2018 N ММВ-7-3/414@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Коды налоговых периодов по налогу на прибыль

Согласно Приказу ФНС России от 19 октября 2016 г. N ММВ-7-3/572@.

| Код | Наименование периода |

|---|---|

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Коды налоговых периодов по налогу на имущество организаций

Согласно Приказу ФНС России от 31.03.2017 N ММВ-7-21/271@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 17 | Полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | I квартал при реорганизации организации |

| 47 | Полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Коды способов представления налоговой декларации

| Код | Наименование способа |

|---|---|

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с электронной подписью |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Коды мест представления налоговой декларации

| Код | Наименование места |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

Итак, как вы заметили, коды налогового периода являются уникальными для каждого вида налоговых деклараций, в том числе по налогам на прибыль, на имущество организаций, при УСН и ЕНВД. Поэтому следует внимательно отнестись при их выборе.

Назначение кодов

Код налогового периода подлежит обязательному включению в налоговые декларации и в платежные документы на уплату налогов. При этом сами коды дифференцируются в зависимости от вида декларации, а также в зависимости этапа деятельности субъекта предпринимательской деятельности. Например, предприятие в стадии ликвидации имеет отдельный код налогового периода – 050.

Назначение кодов налогового периода – сведение к минимуму сведений, касающихся конкретного отчетного периода по конкретному виду декларации.

Как известно, налоговые периоды определяются по календарным отрезкам времени, равным месяцу, кварталу, полугодию, девяти месяцам и году.

Каждый из перечисленных календарных периодов имеет свое цифровое обозначение в привязке к виду сдаваемой декларации.

Например, в соответствии с Приказом № ММВ-7-3/572@ от 19 октября 2016 года, установлены следующие коды налоговых периодов по декларациям по налогу на прибыль с нарастающим итогом:

При ежемесячно сдаваемых декларациях коды налоговых периодов войдут в цифровой ряд от 35 до 46, и каждая группа из цифрового ряда будет соответствовать календарному месяцу, начиная с января и заканчивая декабрем. Для консолидированных групп аналогичный цифровой ряд будет начинаться с 57 и заканчиваться 68.

Представленный на нашем сайте сервис включает в себя все виды кодов налоговых периодов, дифференцированных по виду декларации, виду налога и по режиму налогообложения – ОСН, УСН, ЕНВД.

Декларация по ЕНВД

Несмотря на то что данный спецрежим значительно упрощает работу бухгалтера, отчитываться все-таки придется. В данной статье мы не будем затрагивать отчеты, которые не связаны с ЕНВД и сдаются в зависимости от других факторов (6-НДФЛ, СЗВ-М и пр.). Речь пойдет о декларации — неотъемлемой части деятельности вмененщиков (п. 3 ст. 346.32 НК РФ).

Напомним, что при соблюдении определенных условий любой налогоплательщик может добровольно перейти на вмененку (п. 3 ст. 346.29 НК РФ).

Приказ ФНС России от от 26.06.2018 № ММВ-7-3/414@ утвердил действующую в данный момент форму декларации. Каждый раз при составлении отчетной формы проверяйте ее актуальность.

Декларацию подают до 20-го числа первого месяца очередного квартала (п. 3 ст. 346.32 НК РФ). Получается, что месяцами декларирования доходов будут апрель, июль, октябрь и январь. Иногда срок отчетности приходится на выходной или праздничный день, в таком случае законодательство разрешает отчитаться в первый рабочий день после законных нерабочих (п. 7 ст. 6.1 НК РФ).

Контур.Экстерн поможет рассчитать сумму налога

Куда и как сдавать декларацию

Направлять декларацию нужно в свою ФНС по месту регистрации фирмы (п. 2 ст. 346.28 НК РФ). Значит, если к деятельности, облагаемой ЕНВД, причастны лишь свои обособленные подразделения, а головной офис находится на иной налоговой системе, сдавать декларацию с данными «обособок» по адресу головного подразделения не нужно (п. 5.1 Порядка заполнения).

Если вмененщик ведет деятельность в одном регионе, в инспекцию, на территории которой он работает, нужно представить одну декларацию (число подразделений тут роли не играет).

Если вмененщик работает в разных местах, но подвластных одной инспекции, он также должен сдать одну налоговую декларацию.

Работа в разных регионах, принадлежащих разным налоговым инспекциям, обязывает спецрежимников сдавать декларации в каждую из инспекций.

Сдать декларацию по вмененке можно тремя путями:

Если декларацию не сдать в положенный срок, компанию (ИП) могут наказать материально (ст. 106 НК РФ). Штраф составит 5 % от суммы заявленного налога. ФНС возьмет штраф за каждый просроченный месяц, и неважно, полный это месяц или нет. Действующим законодательством установлен размер максимального (не более 30 % налога) и минимального (1 000 рублей) штрафов за нарушение сроков отчетности (ст. 119 НК РФ). Смягчающие обстоятельства, которые представит налогоплательщик, возможно, снизят штраф (п. 1 ст. 112, п. 3 ст. 114 НК РФ).

Главная опасность при несвоевременной сдаче утвержденной формы кроется в том, что налоговый инспектор может заблокировать банковский счет компании. Это наверняка случится, если просрочка больше 10 рабочих дней (п. 2 ст. 76 НК РФ).

Как заполнить декларацию

Отразить данные в декларации совсем не сложно, да и ее состав не такой массивный — всего-то три раздела и титульный лист.

Важное правило для всех разделов: стоимостные показатели указывают в целых рублях, а физические показатели — в целых единицах, применяя математическое округление. Например, 50 копеек нужно округлять до полного рубля.

Все страницы декларации нумеруются. Номера страниц записываются с использованием отведенной для этого графы, имеющей три ячейки. Так, например, пятая страница — «005», восьмая — «008» и т.п.

Сначала нужно заполнить раздел 2, потом раздел 3, а раздел 1 станет заключительным.

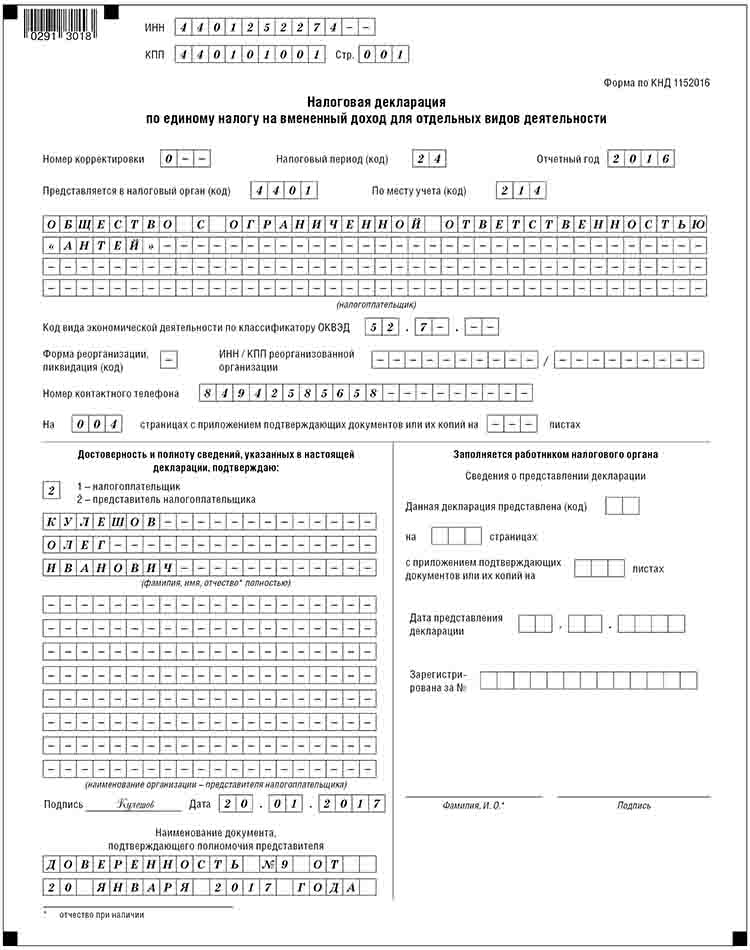

Титульный лист

Первый лист расскажет инспекторам основную информацию о налогоплательщике, с помощью которой его можно идентифицировать. В частности, это:

Титульные листы разных деклараций заполняются по одному принципу. Если вы хоть раз сдавали любую налоговую форму, проблем у вас не возникнет.

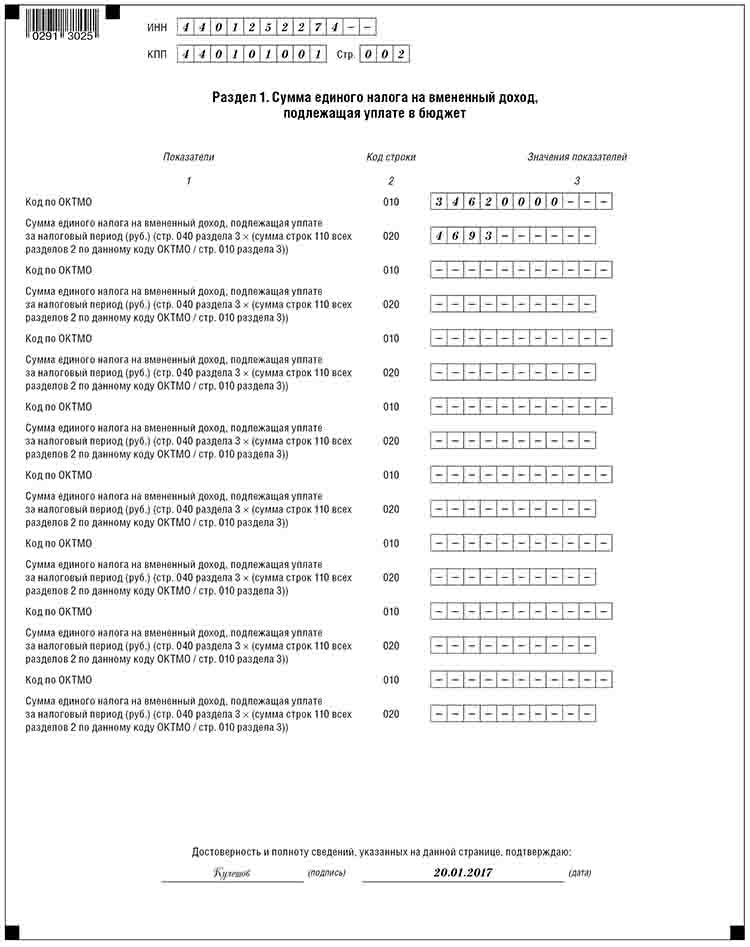

Раздел 1

Код ОКТМО (строка 010) можно автоматически определить на сайте ФНС.

Обычно код включает 11 цифр, но есть компании, у которых он будет чуть короче. В таком случае свободные ячейки прочеркиваются и код будет иметь вид «27881249—».

Что касается значений показателей данного раздела (строка 020), то их нужно заполнить, используя исходные данные разделов 2 и 3. Причитающуюся бюджету сумму налога отражают по строке 020 (пп. 2 п. 4.1 Порядка заполнения).

В случае если строк с кодом 010 недостаточно, нужно заполнить недостающее количество листов раздела 1.

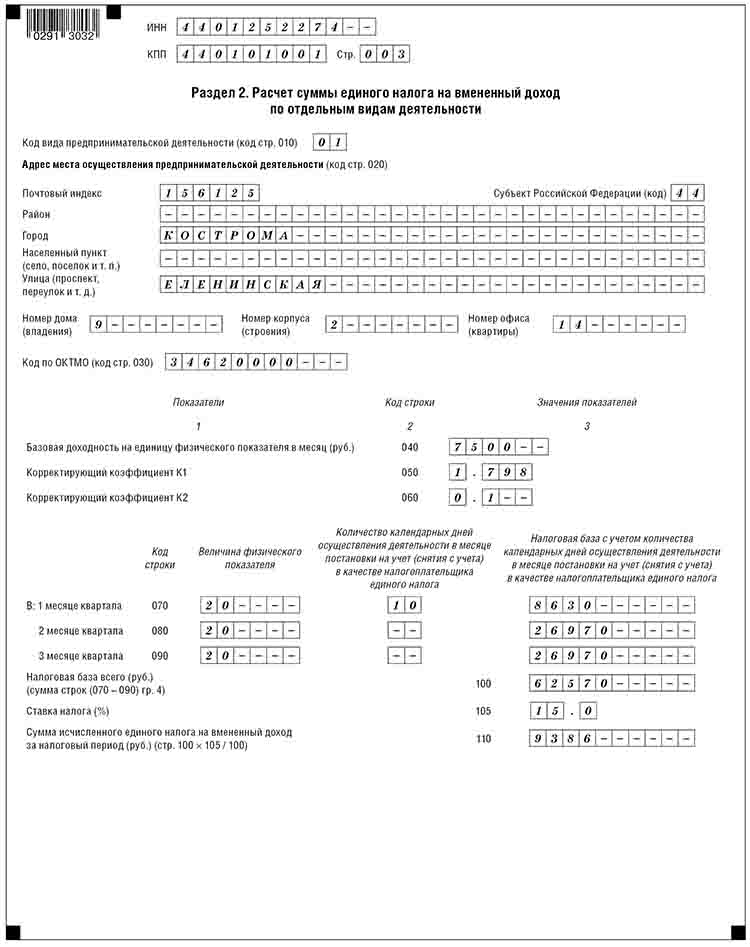

Раздел 2

Компании и ИП, ведущие разные виды деятельности или работающие в разных муниципальных образованиях, должны заполнять раздел 2 отдельно по каждому виду деятельности и месту ее ведения (по каждому коду ОКТМО) (п. 5.1 Порядка заполнения). Допустим, у фирмы есть собственная столовая и стоянка. Значит, бухгалтер заполнит два листа по разделу 2 — отдельно по общепиту, отдельно по автостоянке. Таким образом, разделов под номером два может быть и два, и пять, и десять.

По строке 010 нужно отметить код вида деятельности (всего их 22, Приложение № 5 к Порядку заполнения). В частности, код «02» свидетельствует об услугах ветлечебницы, а код «22» — о продаже товаров через автоматы.

По строкам 020 и 030 фиксируется полный адрес и код ОКТМО соответственно. Значения напрямую зависят от места, где осуществляется предпринимательская деятельность (Приложение № 6 к Порядку заполнения).

По строке 040 ставится базовая доходность. Она имеет разное значение для каждого спектра деятельности. Самая высокая доходность установлена для услуг, оказываемых автовладельцам (ремонт, т/о и мойка машин) — 12 000 рублей. А самый низкий показатель составляет всего 50 рублей, и установлен он для автостоянок. Базовая доходность может меняться вместе с НК РФ, уточнить ее можно в ст. 346.29.

По строке 050 нужно привести значение коэффициента-дефлятора К1 (каждый год он меняется).

По строке 060 следует указать значение корректирующего коэффициента базовой доходности К2, который комплексно учитывает нюансы ведения деятельности. К2 различен в разных регионах.

В графе 2 строк 070–090 отмечают физический показатель (это может быть площадь стоянки или светоизлучающей поверхности, количество торговых мест и пр.) В графе 3 строк 070–090 инспектор ФНС найдет количество календарных дней работы компании или ИП в месяце постановки на учет (снятия с учета) в качестве плательщика ЕНВД. Если в налоговом периоде спецрежимник не осуществлял постановку или снятие с учета, графа 3 прочеркивается. В графе 4 следует указать налоговую базу (величину вмененного дохода) за каждый месяц квартала, учитывая реальную длительность работы в каждом месяце налогового периода.

В строке 100 отражается налоговая база (величина вмененного дохода) за квартал. Понятно, что значение строки 100 — это сумма строк 070–090 графы 4.

Действующую ставку налога в вашем регионе покажите в строке 105.

По строке 110 пишется сумма налога за квартал (произведение значений строки 100 и строки 105).

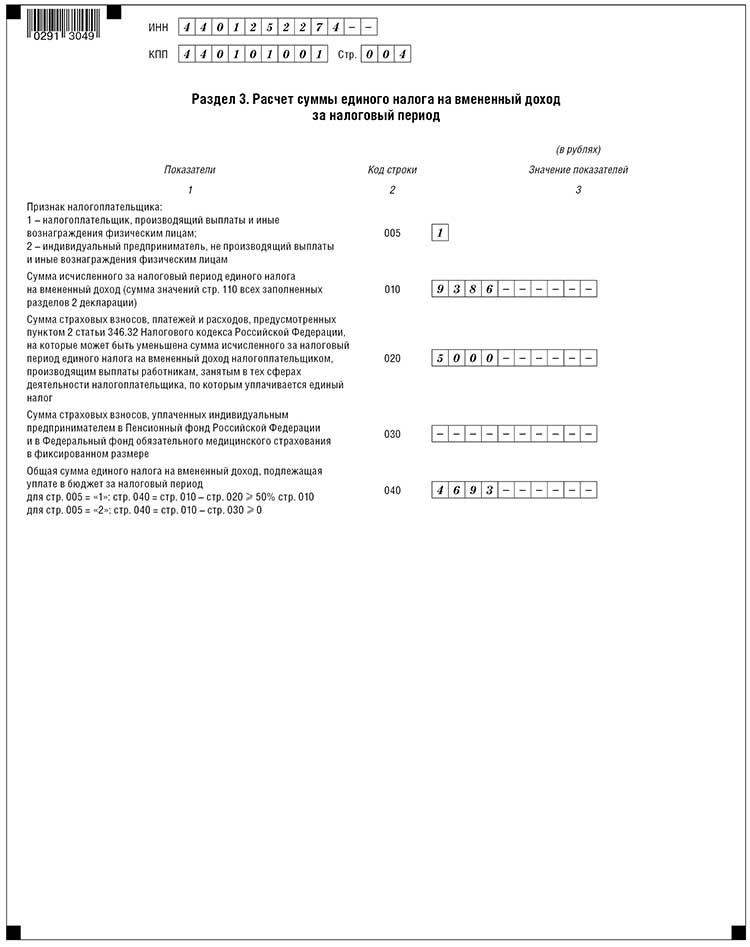

Раздел 3

По строке 005 надо указать признак налогоплательщика — их всего два. Для ИП, не производящих выплаты работникам, предусмотрен код «2», для всех остальных категорий — код «1».

Сумма единого налога находит свое отражение в строке 010 и рассчитывается как сумма значений показателей по строке 110 всех заполненных листов раздела 2.

По строке 020 нужно указать сумму страховых взносов и больничных пособий. Кстати, на них можно уменьшить налог (п. 2 ст. 346.32 НК РФ).

По строке 030 пишется сумма фиксированных страховых взносов ИП.

Строка 040 отражает сумму расходов по приобретению контрольно-кассовой техники.

Строка 050 расскажет об общей сумме налога, подлежащей уплате в казну.

Формула для расчета строки 050 зависит от показателя строки 005. Если там стоит «1», в строку 040 запишите разницу между строками 010, 020, 030, 040. Учтите, что найденная сумма налога не может быть меньше, чем половина от суммы в строке 010. Код «2» в строке 005 говорит о том, что нужно вычесть из строки 010 строки 030 и 040. Проверьте, чтобы полученная сумма не была меньше нуля.

В завершение хочется привести пример расчета налога.

Ветклиника ООО «Львенок» работает в Перми и платит ЕНВД.

Базовая доходность равна 7 500 рублей (ст. 346.29). В штате компании всего шесть работников. Нештатных единиц нет. Больничных и взносов в текущем квартале не было.

Налоговая база для ветклиники рассчитывается так: 7 500 х 6 = 45 000 рублей. Для подсчета налога нужно умножить базу на корректирующие коэффициенты.

К1 в 2018 году составляет 1,868, К2 равен 0,6.

Налог за месяц = 45 000 х 1,868 х 0,6 х 15 % = 7 565,40 рубля.

Налог за квартал = 7 565,40 х 3 = 22 696,20 рубля.

Рассмотрим вариант, когда на итоговый налог влияет площадь. Рекламное агентство «Пиар» (ИП Васькина С. Т.) занимается рекламой на табло в Перми. Площадь информационного поля электронных табло в I квартале 2018 года составила 37 кв. м. Базовая доходность равна 5 000 рублей. Васькина С. Т. ведет деятельность без сотрудников, в январе — марте взносы за себя не отчисляла.

Налоговая база = 5 000 х 37 = 185 000 рублей.

Налог за месяц = 185 000 х 1,868 х 0,6 х 15 % = 31 102,20 рубля.

Налог за квартал = 31102,20 х 3 = 93 306,60 рубля.

Рассчитывая очередной налог, обращайте внимание на все показатели и сверяйте их с нормативными документами.

Порядок заполнения декларации по ЕНВД

Декларацию представляют по форме, утвержденной приказом ФНС России от 4 июля 2014 года № ММВ-7-3/353@ в редакции приказа налогового ведомства от 22 декабря 2015 года № ММВ-7-3/590@. Эта обновленная форма применяется начиная с отчетности за I квартал 2016 года.

Декларация состоит из титульного листа и разделов:

Ставка единого налога на вмененный доход одинакова для всех местностей – 15%.

Налоговый период по единому налогу – квартал.

Порядок определения размера вмененного дохода за квартал, в течение которого «вмененщик» встал на учет или снялся с учета как плательщик ЕНВД, имеет свои особенности.

Его рассчитывают не с месяца, следующего за месяцем постановки на учет плательщика ЕНВД, а с момента постановки на учет.

Такое же правило действует и при уходе с ЕНВД. В этом случае сумму единого налога определяют с первого дня квартала до даты снятия с вмененного учета (п. 10 ст. 346.29 НК РФ).

Место представления декларации

Декларацию по ЕНВД нужно представить в налоговые органы по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход.

По общему правилу налогоплательщики ставятся на учет в качестве плательщиков ЕНВД

по месту осуществления «вмененной» деятельности (абз. 2 п. 2 ст. 346.28 НК РФ).

При этом в некоторых случаях отчетность представляется в ИФНС по месту нахождения организации. Это касается следующих видов предпринимательской деятельности:

Если деятельность «вмененщика» ведется в разных муниципальных образованиях, обслуживаемых разными налоговыми инспекциями, то постановка на учет такого налогоплательщика осуществляется в инспекции, на территории которой расположено место ведения «вмененной» деятельности, указанное первым в заявлении о постановке на учет (абз. 4 п. 2 ст. 346.28 НК РФ).

Заполнение титульного листа декларации

Титульный лист декларации имеет типовую форму. Сверху на каждой странице нужно указать ИНН и КПП вашей фирмы. Под названием декларации проставьте номер корректировки. Если декларацию вы подаете впервые, в ячейке поставьте цифру «0––», если подаете уточненную декларацию – «1––», «2––» и так далее.

Далее укажите код налогового периода, за который подается декларация. Перечень этих кодов есть в приложении № 1 к Порядку заполнения декларации (утвержден приказом ФНС России

от 4 июля 2014 г. № ММВ-7-3/353@). Если вы подаете декларацию за I квартал, поставьте код 21, за II квартал – 22, за III – 23 и за IV – 24. Затем укажите отчетный год и код вашей налоговой инспекции. Кроме того, впишите код места представления декларации. Возьмите его из приложения № 3 к Порядку заполнения декларации.

В центре страницы запишите полное название своей фирмы.

Ниже приведите код вида экономической деятельности. Как неоднократно отмечали финансисты, определение кода вида деятельности, подлежащего переводу на уплату ЕНВД,

в том числе в целях заполнения налоговой декларации, возлагается на налогоплательщика (письма Минфина России от 17 июня 2010 г. № 03-11-06/3/86, от 8 июня 2010 г. № 03-11-11/159,

от 29 января 2010 г. № 03-11-11/21). Данные коды определяются согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001, утвержденному постановлением Госстандарта России от 6 ноября 2001 года № 454-ст (с 1 января 2017 года –

ОК 029-2014, утвержденный приказом Росстандарта от 31 января 2014 г. № 14-ст). Кроме того, укажите количество сдаваемых страниц декларации и подтверждающих документов или их копий, а также номер контактного телефона.

Декларацию должен подписать руководитель или представитель фирмы. Во втором случае необходимо указать наименование документа, подтверждающего полномочия представителя.

После заполнения титульного листа нужно заполнить раздел 2, а затем – раздел 3.

Порядок заполнения раздела 2 декларации

Начинаем заполнять декларацию с раздела 2. Он заполняется отдельно по каждому виду осуществляемой вами предпринимательской деятельности.

Если бизнес ведется в нескольких отдельно расположенных местах, раздел 2 заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду по ОКТМО).

Прежде всего, в строке с кодом 010 раздела 2 укажите код вида предпринимательской деятельности, в отношении которого он заполняется. Этот раздел заполняют по каждому виду деятельности, облагаемой ЕНВД, отдельно. Поэтому в составе декларации разделов 2 может быть несколько. Коды предпринимательской деятельности есть в приложении № 5 к Порядку заполнения декларации по ЕНВД.

Коды видов предпринимательской деятельности и значения базовой доходности

| Код вида предпринимательской деятельности | Виды предпринимательской деятельности | Физические показатели | Базовая доходность в месяц (рублей) |

| 01 | Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7500 |

| 02 | Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7500 |

| 03 | Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| 04 | Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в квадратных метрах) | 50 |

| 05 | Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6000 |

| 06 | Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1500 |

| 07 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1800 |

| 08 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров (за исключением реализации товаров с использованием торговых автоматов) | Количество торговых мест | 9000 |

| 09 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места (в квадратных метрах) | 1800 |

| 10 | Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4500 |

| 11 | Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1000 |

| 12 | Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4500 |

| 13 | Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в квадратных метрах) | 3000 |

| 14 | Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в квадратных метрах) | 4000 |

| 15 | Распространение наружной рекламы посредством электронных табло | Площадь светоизлучающей поверхности (в квадратных метрах) | 5000 |

| 16 | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, на которых размещена реклама | 10 000 |

| 17 | Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в квадратных метрах) | 1000 |

| 18 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6000 |

| 19 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах) | 1200 |

| 20 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| 21 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров | Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах) | 1000 |

| 22 | Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4500 |

По строке 020 нужно указать полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта Российской Федерации указывается в соответствии с приложением № 6 к Порядку заполнения декларации).

В строке 030 укажите код ОКТМО того муниципального образования, где вы стоите на учете в качестве налогоплательщика единого налога на вмененный доход.

Напомним, что ЕНВД определяют исходя из величины вмененного дохода. Этот доход рассчитывают по формуле:

Значение базовой доходности вашего вида деятельности укажите по строке 040. Его можно взять из пункта 3 статьи 346.29 НК РФ.

По строкам 050 и 060 указывают значения корректирующих коэффициентов К1 и К2.

В качестве показателя К1 используют коэффициент-дефлятор, который учитывает изменение потребительских цен. Его утверждает Минэкономразвития ежегодно. В 2016 году коэффициент К1 установлен в размере 1,798. Коэффициент К1 следует указать в строке 050 без округления.

Значение коэффициента К2 покажите по строке 060. Он учитывает совокупность особенностей ведения предпринимательской деятельности фирмы. Этот коэффициент устанавливают региональные власти. Его значение должно находиться в пределах от 0,005 до 1.

По строкам 070–090 нужно отразить физические показатели для каждого вида деятельности, значения которых нужно указать за каждый месяц квартала:

Если в течение налогового периода вы были поставлены на учет (сняты с учета) в качестве плательщика ЕНВД, то налоговая база за каждый календарный месяц налогового периода определяется как произведение значений показателей строк 040, 050, 060, а также (070 или 080 или 090) с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета). Если же в течение налогового периода вы не вставали на учет (не снимались с учета) в качестве плательщика ЕНВД в налоговом органе, то во всех знакоместах полей по строкам 070–090 графы 3 проставляются прочерки.

По строке 100 нужно указать налоговую базу за квартал (сумма строк 070, 080, 090 графы 4).

По строке 105 укажите ставку ЕНВД в размере 15% либо ставку, установленную нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

По строке 110 показывают сумму единого налога, рассчитанного за квартал:

Порядок заполнения раздела 3 декларации

После того как вы заполнили раздел 2, заполните раздел 3. Рассчитайте ЕНВД, который нужно уплатить в бюджет.

По строке 005 укажите признак налогоплательщика:

В строку 010 раздела 3 перенесите сумму единого налога из строки 110 раздела 2. Если вы заполнили несколько разделов 2 (по каждому виду деятельности), все показатели строк 110 нужно сложить.

Полученную сумму налога можно уменьшить (п. 2 ст. 346.32 НК РФ):

Обратите внимание: ЕНВД нельзя уменьшить на страховые взносы больше чем на 50%.

По строке 020 отразите всю сумму страховых взносов, уплаченных за работников, больничных пособий и расходов по страхованию, предусмотренных пунктом 2 статьи 346.32 Налогового кодекса.

Строку 030 заполняет индивидуальный предприниматель. В этой строке ИП отражает сумму страховых взносов, уплаченных в ПФР и ФСС в фиксированном размере.

По строке 040 нужно указать общую сумму единого налога на вмененный доход, подлежащую уплате в бюджет за налоговый период.

Порядок заполнения раздела 1 декларации

После заполнения разделов 2 и 3 можно приступить к заполнению раздела 1. Здесь указывается сумма «вмененного» налога, подлежащего уплате в бюджет.

В каждом блоке строк с кодами строк 010 и 020:

Значение показателя по строке 020 определяется так:

С 2013 года обязательный порядок перехода на уплату ЕНВД отменен. Применение данного спецрежима по любому из перечисленных в пункте 2 статьи 346.26 НК РФ видов предпринимательской деятельности является добровольным. То есть компания, применяющая «упрощенку» или общий режим налогообложения, вправе переходить на уплату ЕНВД по видам деятельности, указанным в главе 26.3 НК РФ, но делать это она не обязана. Компаниям, уплачивающим ЕНВД в текущем году и планирующим продолжать применение этого спецрежима в следующем году, вновь подавать заявления в налоговую инспекцию о постановке на учет по этому основанию не требуется.

Добровольно отказаться от «вмененки» и перейти на другой режим можно только с начала календарного года. Именно эту дату нужно указывать в заявлении о снятии с учета. Заявление о снятии с учета в качестве плательщика ЕНВД подается в течение пяти дней со дня перехода на иной режим налогообложения. Подчеркнем: такой переход производится для отдельных видов предпринимательской деятельности. По общему правилу исчисления сроков пятидневный срок исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ). Следовательно, течение срока начнется после окончания новогодних каникул 1–8 января (ст. 112 ТК РФ, постановление Правительства РФ

от 4 августа 2016 года № 756 «О переносе выходных дней в 2017 году»).

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.