Прослеживаемость товаров с 1 июля 2021 г. Что такое и как подготовиться

Работаете с импортными товарами? С 1 июля 2021 года начинает действовать национальная система обязательной прослеживаемости товаров. Прослеживаться будут импортные товары согласно утвержденному правительством перечню. Товарам будет присваиваться регистрационный номер партии товара (РНПТ). Операции с товарами согласно РНПТ с помощью электронного документооборота (ЭДО) поступают в систему прослеживаемости. В счетах-фактурах появляются новые реквизиты, а применение ЭДО становится обязательным. Ежеквартально компании обязаны отчитываться в ФНС. Штрафные санкции будут применять с 1 июля 2022 года.

О сроках поддержки прослеживаемости в решениях «1С:Предприятие 8» см. в Мониторинге законодательства.

В статье расскажем, какие товары подлежат прослеживаемости, какие отчеты и как часто необходимо сдавать, важные изменения в счетах фактурах в связи с началом прослеживаемости и как подготовиться к учету прослеживаемости.

Национальная система прослеживаемости

Прослеживаемость товаров — это система учета и хранения сведений о ввозимых товарах из других государств. Цель — контролировать ввозимые товары от импортера до покупателя, т. о. сократить долю нелегально ввозимых товаров. В 2019 году был запущен проект в качестве эксперимента. С 1 июля 2021 года для всех компаний эти требования становятся обязательными для исполнения.

Участники системы и товары, подлежащие прослеживаемости

Оператор системы прослеживаемости — ФНС России.

Кто участники — все организации и предприниматели на любой системе налогообложения, у которых есть операции с прослеживаемыми товарами. А также все посредники: комиссионеры и агенты, ведущие такие операции.

Товары. Полный список товаров утверждается. В эксперименте участвовали холодильники, автопогрузчики, бульдозеры, стиральные машины, мониторы, электронные интегральные схемы, детские коляски и детские сидения безопасности. Более полная и точная информация в Постановлении Правительства.

Компаниям, которые затрагивает вводимая система прослеживаемости, с 1 июля начинают указывать в первичных документах реквизиты прослеживаемости и предоставлять в налоговые органы сведения об операциях. Поэтому для компаний изменяется порядок предоставления первичных документов, появляется обязанность уведомлять об операциях с прослеживаемыми товарами и сдавать новые отчеты в ФНС.

Изменения в документах и учете

Регистрационный номер партии товара (РНПТ). Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет уведомить ФНС, которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

Как в «1С:Бухгалтерии 8» (ред. 3.0) и в «1С:Управление нашей фирмой» отражать операции с прослеживаемыми товарами с 01.07.2021 — в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — см. в новом справочнике «Прослеживаемость товаров».

Документы через ЭДО поступают в систему прослеживаемости.

Электронный документооборот (ЭДО) обязаны применять все участники системы прослеживаемости с 1 июля 2021 г. согласно ФЗ от 09.11.2020 № 371-ФЗ и ст. 169 НК РФ.

Компании через ЭДО обязаны передавать в ФНС отчеты и информацию об остатках товаров.

Также ЭДО используются участниками для обмена между собой первичными документами.

Об электронном документообороте в 1С электронными счетами-фактурами, первичными учетными документами и др. см. в разделе «Инструкции по учету в программах „1С“».

Счета-фактуры и УПД

В порядке исключения можно выставлять бумажные счета-фактуры при следующих операциях:

УПД аналогично счетам-фактурам содержат реквизиты прослеживаемости:

УПД оформляется и передается в электронном виде через ЭДО. Исключение составляют те же случаи, что и для счетов-фактур.

Отчеты, сроки, штрафы

Состав отчетов. У всех компаний: юридических лиц и ИП, совершающих операции с прослеживаемыми товарами появляется обязанность дополнительно отчитываться перед ФНС. Полный состав отчетов и порядок заполнения можно уточнить в Письме ФНС.

Уведомление о ввозе. Отчет сдают компании, которые ввозят прослеживаемые товары из стран ЕАЭС, в течение пяти дней с даты постановки товаров на учёт. ФНС га основании уведомления присвоит РНПТ на каждую партии и сообщит по ТКС.

Уведомление об имеющихся остатках. Отчет должны предоставить компании, у которых есть прослеживаемые товары и они собираются их реализовать. Например, компания до 1 июля 2021 года приобрела и использовала мониторы в своей деятельности. После 1 июля 2021 года решила продать старые и купить новые. Перед продажей необходимо оформить уведомление об остатках.

Уведомление о перемещении. Отчет сдают компании, которые вывозят прослеживаемые товаров из РФ в государства ЕАЭС. Сдается в течении пяти дней с даты отгрузки товара.

Отчёт об операциях с товарами, подлежащими прослеживаемости, сдают все компании ежеквартально, начиная с 3 квартала 2021 года не позднее 25 числа месяца, который следует за истекшим отчетным периодом. Отчет сдается в электронной форме. Указываем полную информацию о приобретении, реализации и передаче прослеживаемых товаров, в том числе через агента или комиссионера.

Штрафные санкции за нарушение начнут действовать с 1 июля 2022 года.

Подготовка к учету прослеживаемости

1. Подключение к ЭДО. Применение ЭДО становится обязательным для работы с прослеживаемыми товарами. Если еще не работаете с электронными документами, то можно быстро подключиться к 1С-ЭДО. Этот сервис уже работает с типовыми программами 1С и можно обмениваться электронными документами непосредственно из учетной программы.

2. Инвентаризация остатков и получение РНПТ. Проверьте свои товары в списке прослеживаемых с помощью ТН ВЭД. Если у вас на складе до 1 июля 2021 г. есть товары, подлежащие прослеживаемости, то посчитайте количество и сверьте остатки. Отправьте в налоговую уведомление об остатках для получения РНПТ. Сделать это нужно до реализации товаров. При продаже уже необходимо будет указать полученные РНПТ. Для дальнейшей работы удобно в справочнике номенклатуры сгруппировать товары по ТН ВЭД. Для каждой позиции поставьте признак прослеживаемости и заполните страну происхождения.

3. Подключение к системе электронной отчетности. Отчитываться перед налоговой необходимо тоже в электронном виде. Для пользователей 1С удобно подключиться и использовать 1С-Отчетность. Этот сервис уже встроен в программы 1С, отчеты заполняются автоматически и можно сдавать непосредственно из учетной программы.

В программе 1С:УНФ будут реализованы все операции по оперативному учету товаров, подлежащих прослеживаемости. Для отчетности ежеквартально по прослеживаемым товарам рекомендуем использовать 1С:Бухгалтерию.

Итоги

Новые условия работы в системе прослеживаемости затронут все компании и предпринимателей, работающих импортными товарами согласно утвержденному перечню. Не имеет значения ни форма собственности, ни система налогообложения, ни собственник ли вы товара, либо посредник.

Стала обязательным применение ЭДО, первичными документами обмениваемся только в электронном виде, документы получили новые реквизиты.

Система прослеживаемости уже начинает работать с 1 июля 2021 г, первую отчетность сдаем за 3 кв. 2021 года. Штрафные санкции начнут применять с 1 июля 2022 года.

Код операции прослеживаемости 17 или 21 в 1с бгу

Дата публикации 04.10.2021

Использован релиз 3.0.103

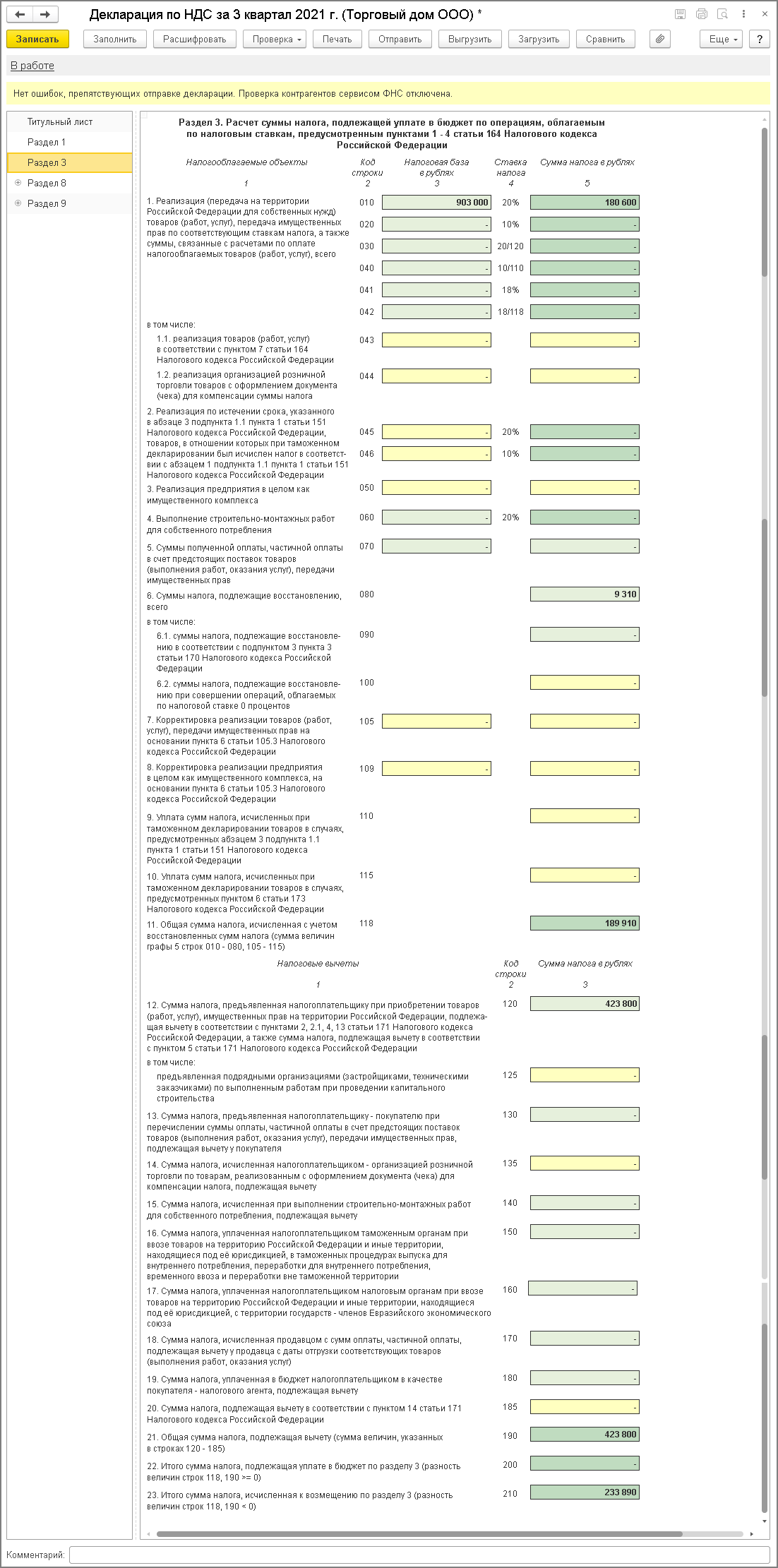

Налогоплательщики НДС, являющиеся участниками оборота прослеживаемых товаров, должны не позднее 25 числа месяца, следующего за отчетным кварталом, представить в ФНС России:

В 3 квартале 2021 года налогоплательщик НДС осуществил следующие операции:

1. Приобретение прослеживаемых товаров у налогоплательщиков НДС с последующей корректировкой стоимости с связи с предоставлением ретроспективной скидки

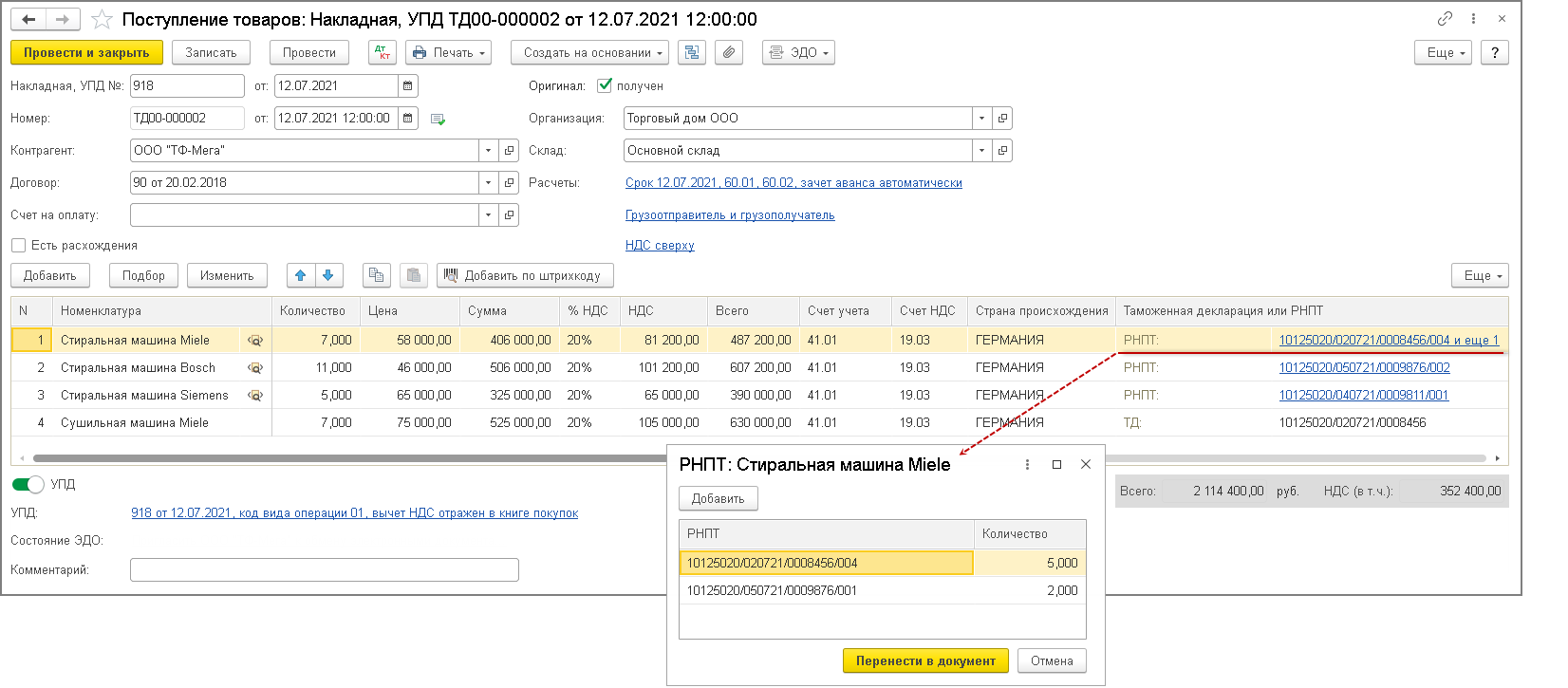

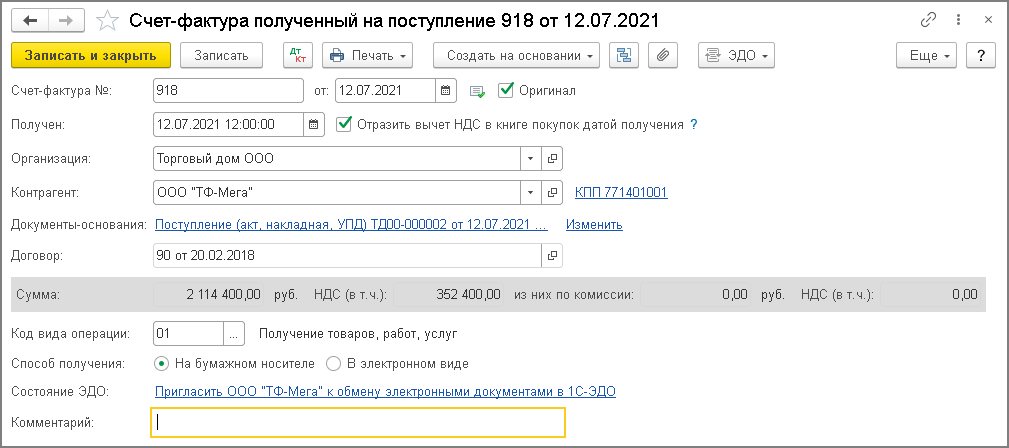

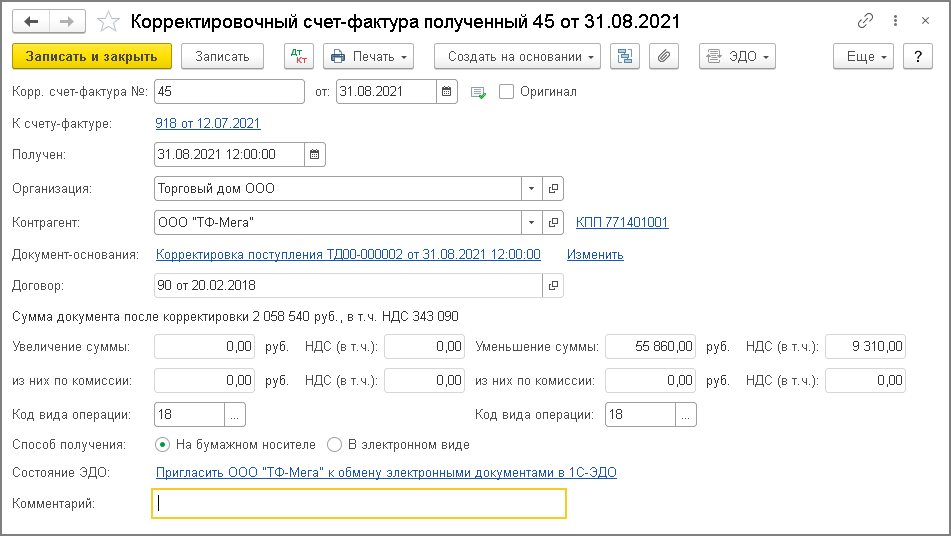

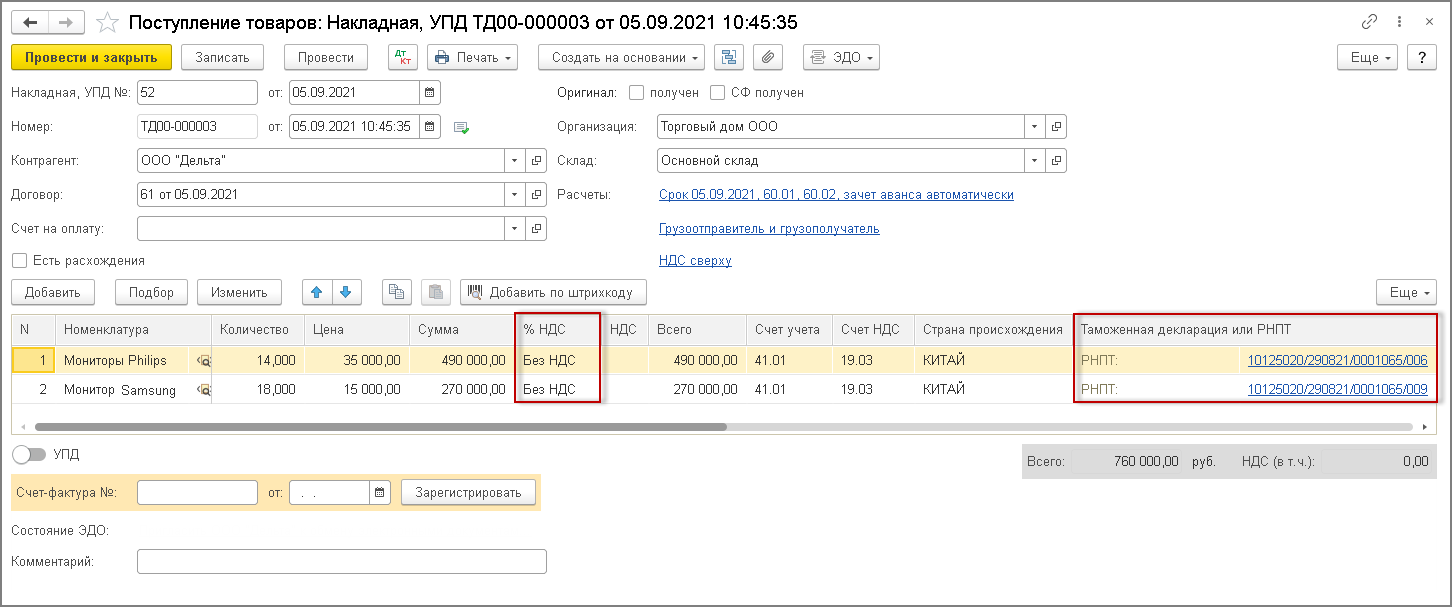

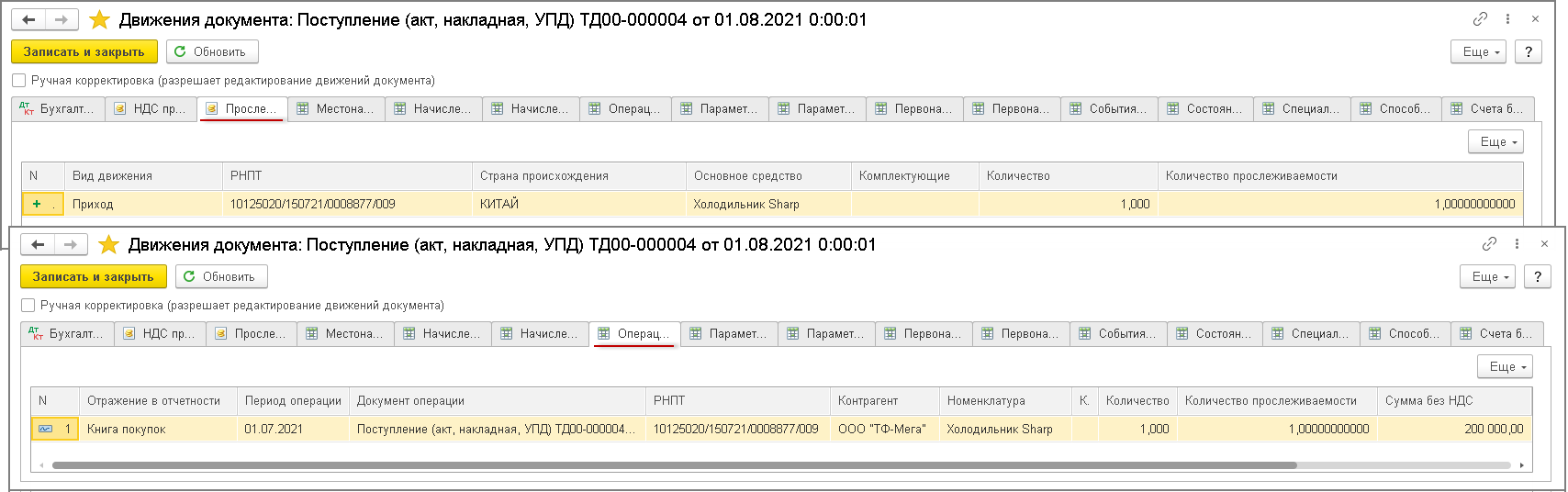

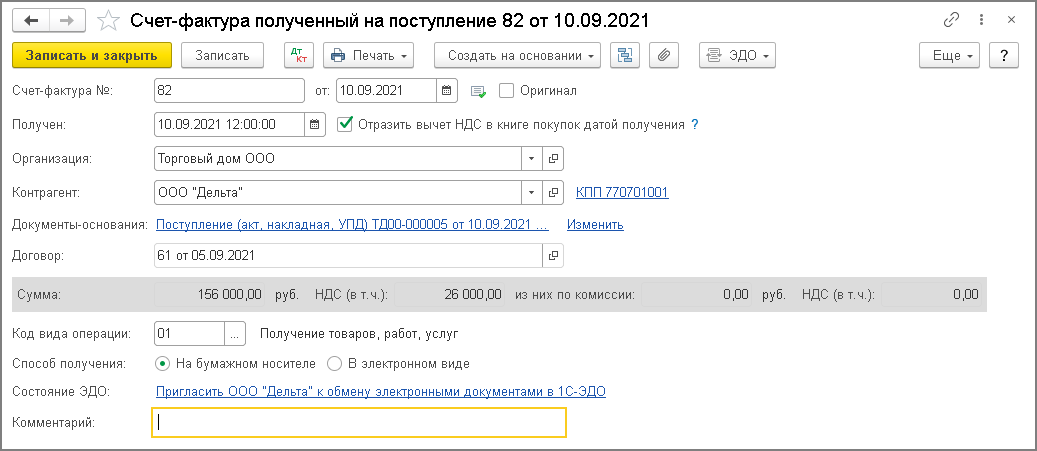

Поступление прослеживаемых товаров от продавца-налогоплательщика НДС в программе регистрируется с помощью документов «Поступление (акт, накладная, УПД)» (рис. 1) и «Счет-фактура полученный» (рис. 3).

Если приобретаются прослеживаемые товары (или прослеживаемые товары и товары, не подлежащие прослеживаемости), то в табличной части документа «Поступление (акт, накладная, УПД)» в строках, содержащих прослеживаемые товары, будут размещены:

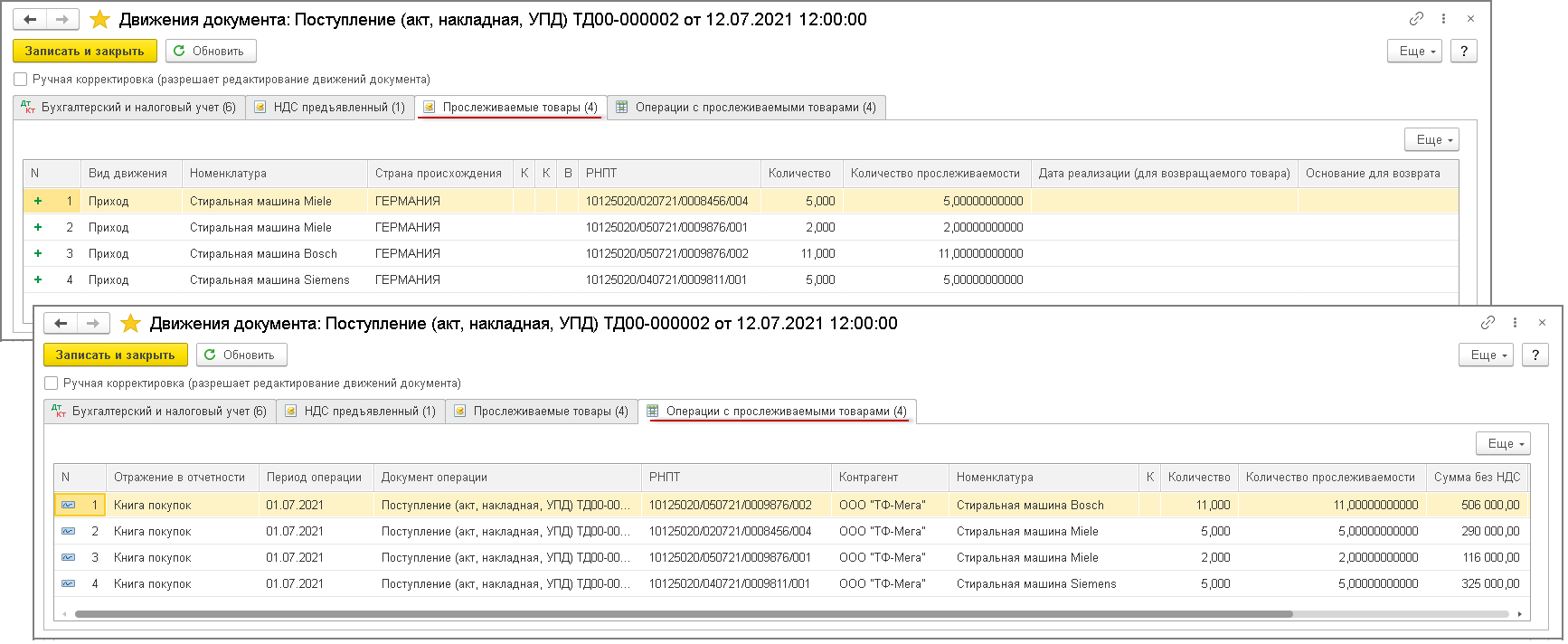

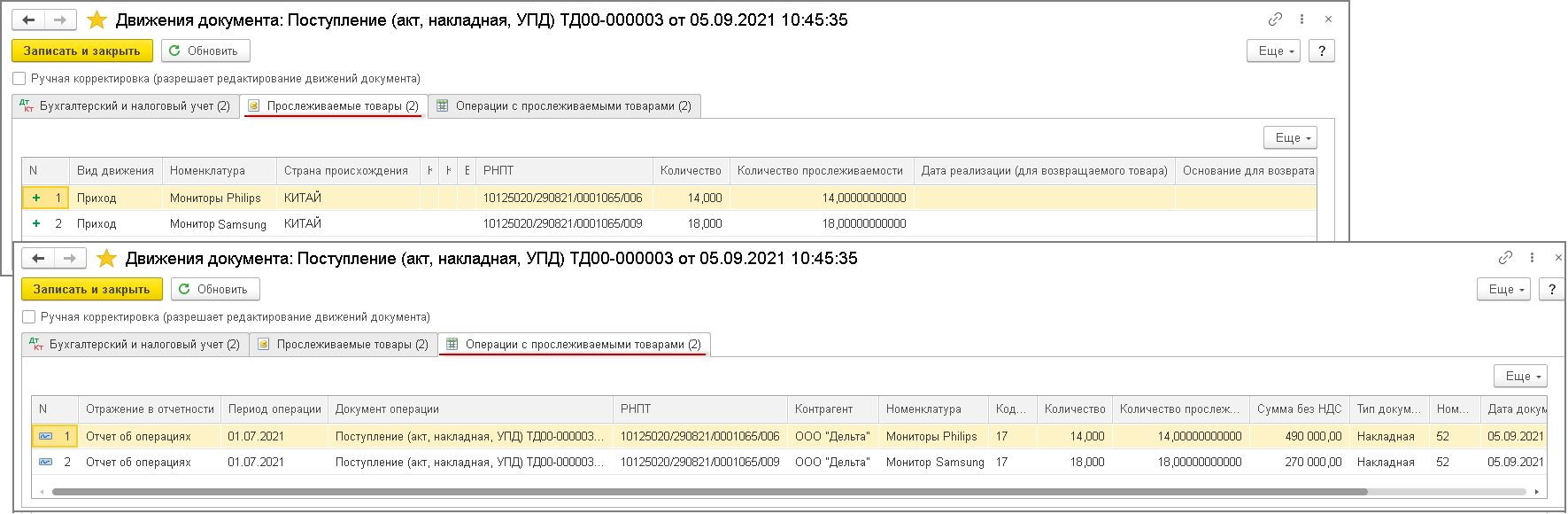

После проведения документа будут внесены записи в регистры прослеживаемости: «Прослеживаемые товары», «Операции с прослеживаемыми товарами» (рис. 2).

В регистре «Операции с прослеживаемыми товарами» в графе «Отражение в отчетности» сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в книге покупок и, следовательно, в декларации по НДС.

Даже если покупатель не будет реализовывать свое право на налоговый вычет или перенесет вычет на следующие налоговые периоды, т.е. в отчетном периоде будет отсутствовать запись в книге покупок, то такая операция все равно не отражается в Отчете об операциях.

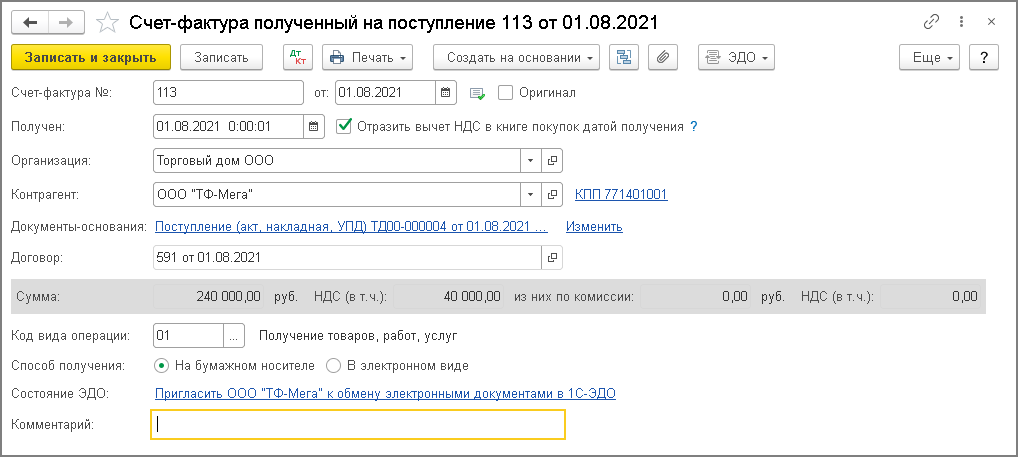

Если отгрузка товаров была оформлена продавцом с помощью универсального передаточного документа с функцией счета-фактуры и документа на отгрузку, и в документе «Поступление (акт, накладная, УПД)» переключатель под табличной частью будет переведен в положении УПД, то перейти в документ «Счет-фактура полученный» (рис. 3) можно из списка связанных документов  документа «Поступление (акт, накладная, УПД)» ( рис. 1).

документа «Поступление (акт, накладная, УПД)» ( рис. 1).

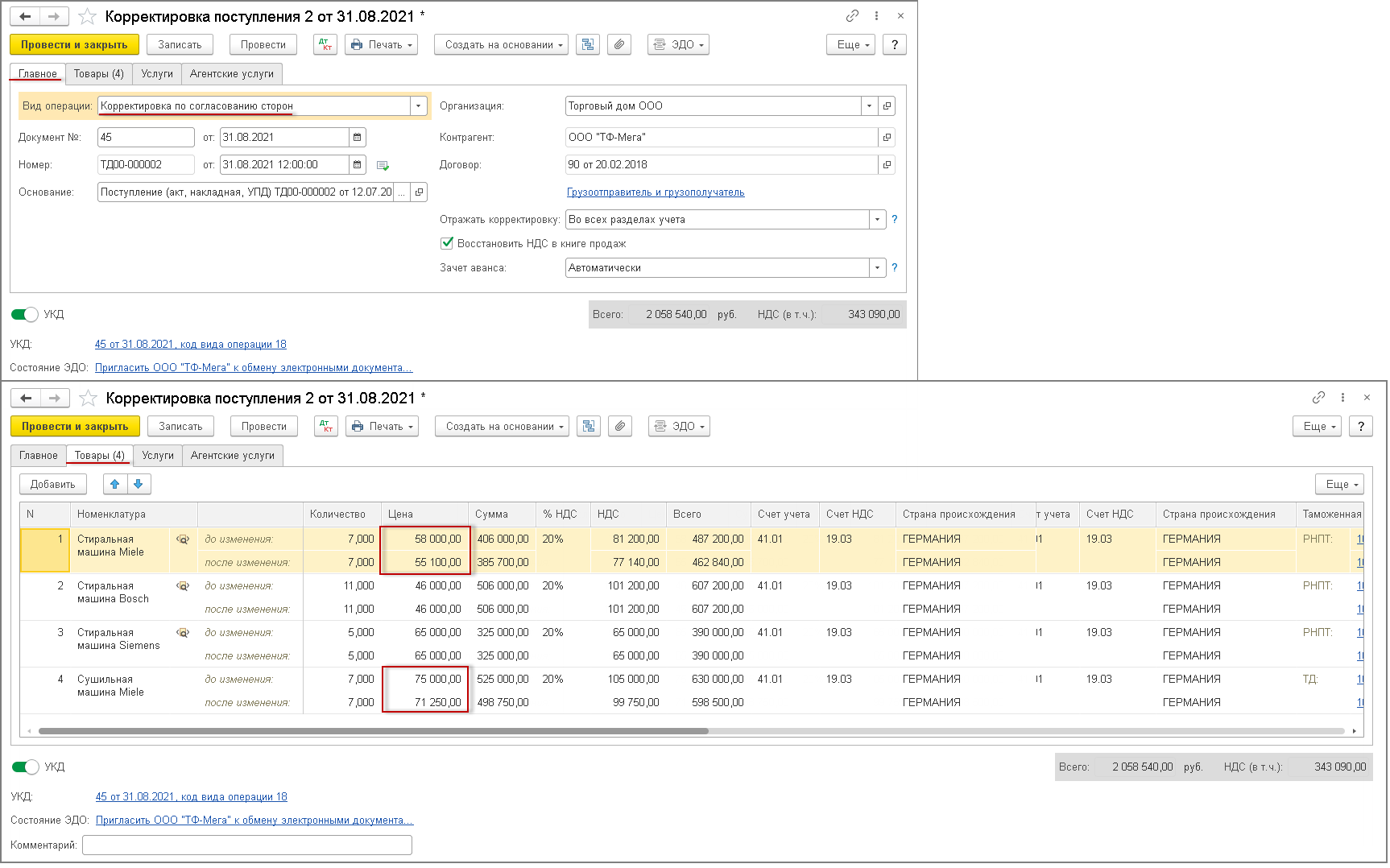

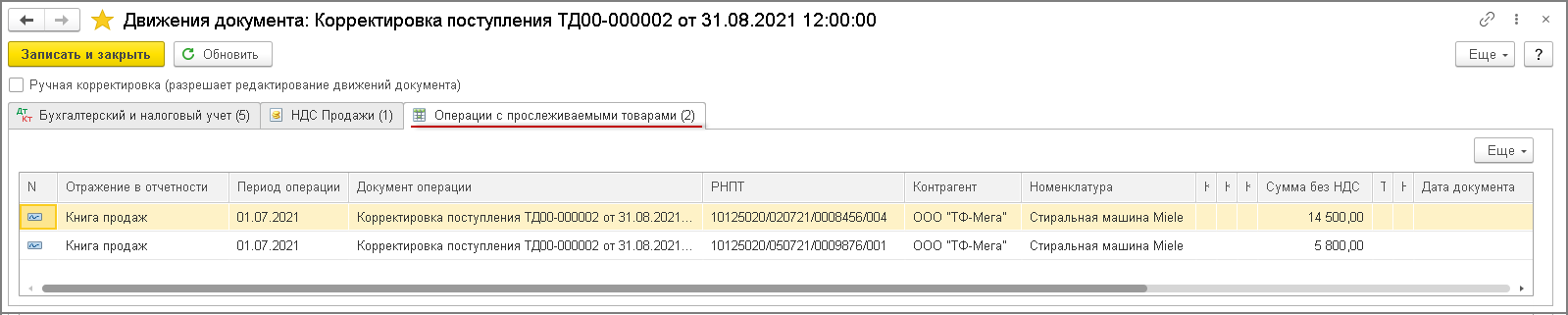

При проведении документа будет внесена записи в регистр прослеживаемости «Операции с прослеживаемыми товарами» (рис. 5). Запись в регистр «Прослеживаемые товары» не производится, так как изменение стоимости не связано с изменением количества прослеживаемых товаров и РНПТ.

В регистре «Операции с прослеживаемыми товарами» в графе «Отражение в отчетности» сразу будет указано, что данная операция по уменьшению стоимости прослеживаемых товаров будет отражена в книге продаж и, следовательно, в декларации по НДС.

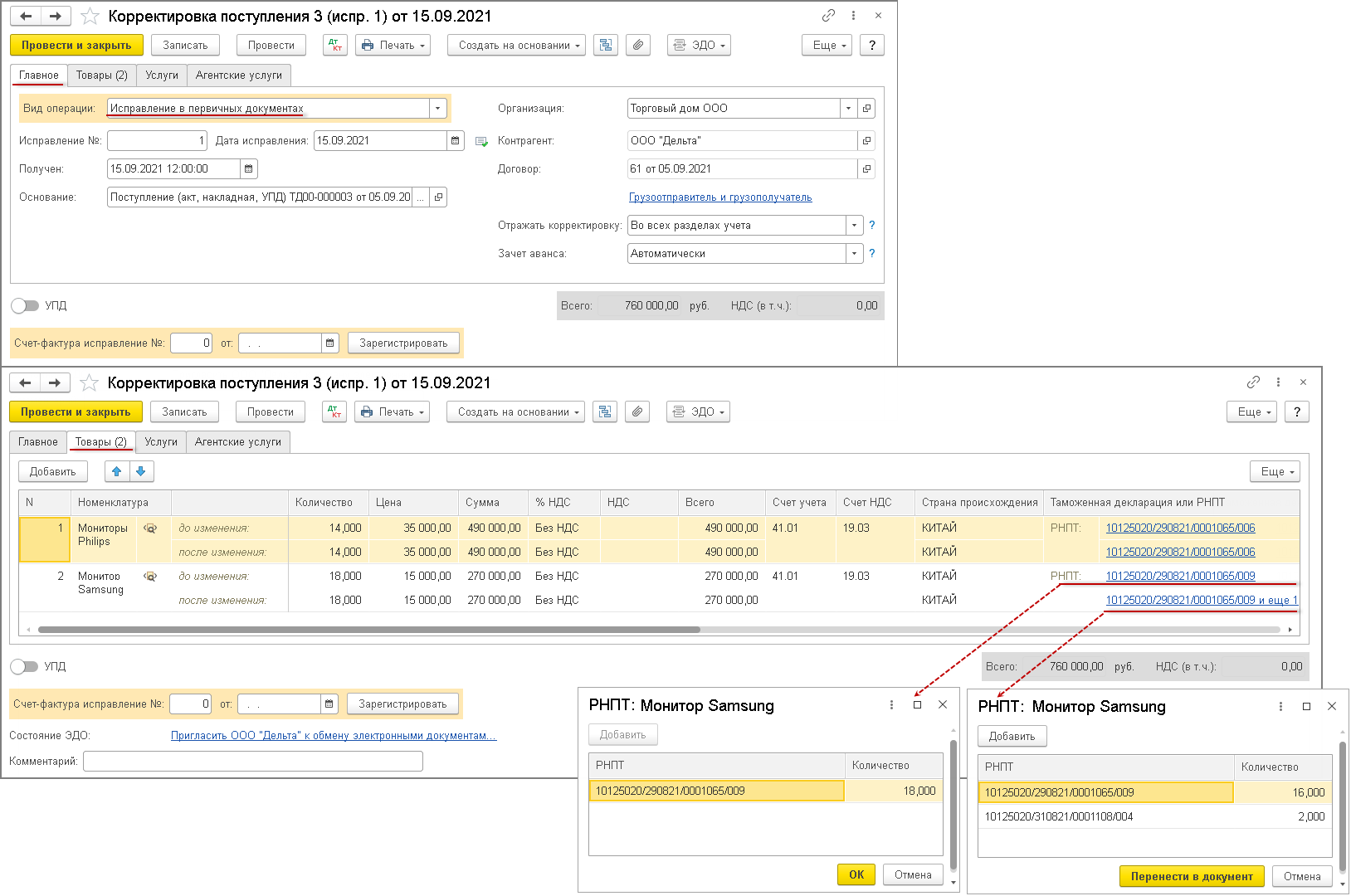

2. Приобретение прослеживаемых товаров у неплательщика НДС с последующим уточнением РНПТ

Поступление прослеживаемых товаров, приобретенных у продавца, применяющего УСН, в программе регистрируется с помощью документа «Поступление (акт, накладная, УПД)» (рис. 7).

По прослеживаемым товарам в табличной части документа «Поступление (акт, накладная. УПД)» в строках, содержащих прослеживаемые товары, будут размещены:

При проведении документа будут внесены записи в регистры прослеживаемости: «Прослеживаемые товары», «Операции с прослеживаемыми товарами» (рис. 8).

В регистре «Операции с прослеживаемыми товарами» в графе «Отражение в отчетности» сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в Отчете об операциях с кодом «17», который соответствует приобретению товара (в собственность), в том числе участниками оборота прослеживаемых товаров, являющимися налогоплательщиками НДС, при приобретении (получении) прослеживаемых товаров у участников оборота, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика НДС (Приложение № 1 к Порядку заполнения Отчета об операциях, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@).

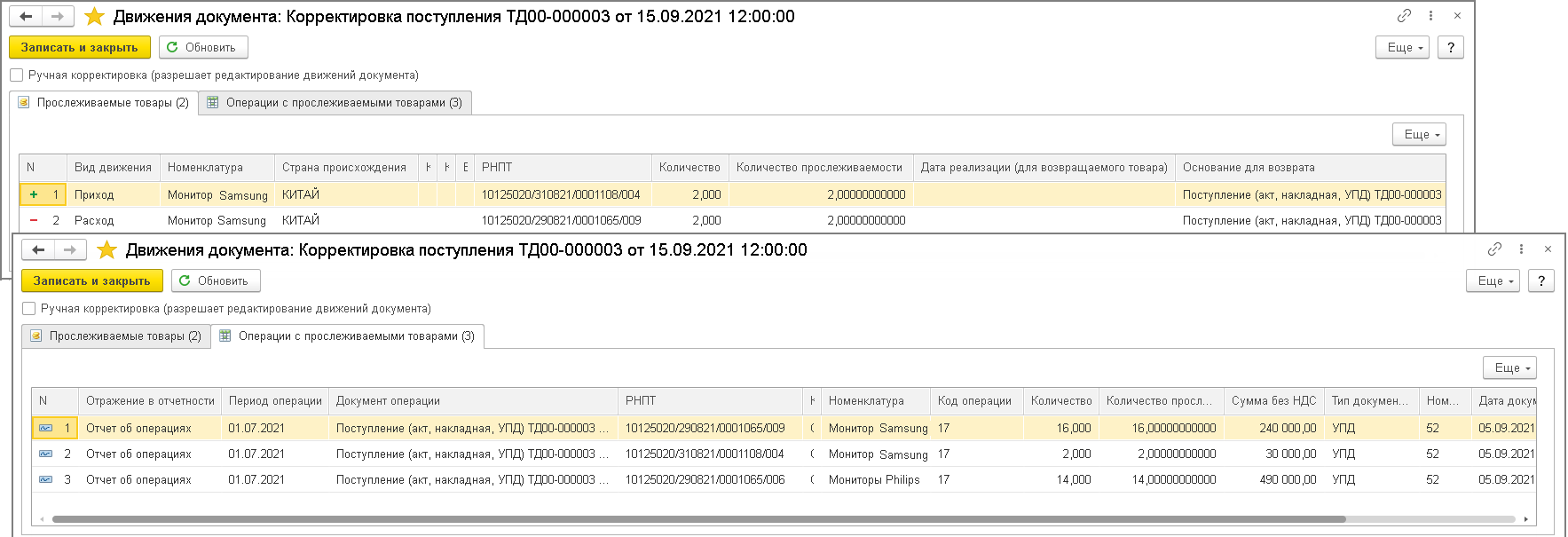

При проведении документа будут внесены записи в регистры прослеживаемости: «Прослеживаемые товары», «Операции с прослеживаемыми товарами» (рис. 10).

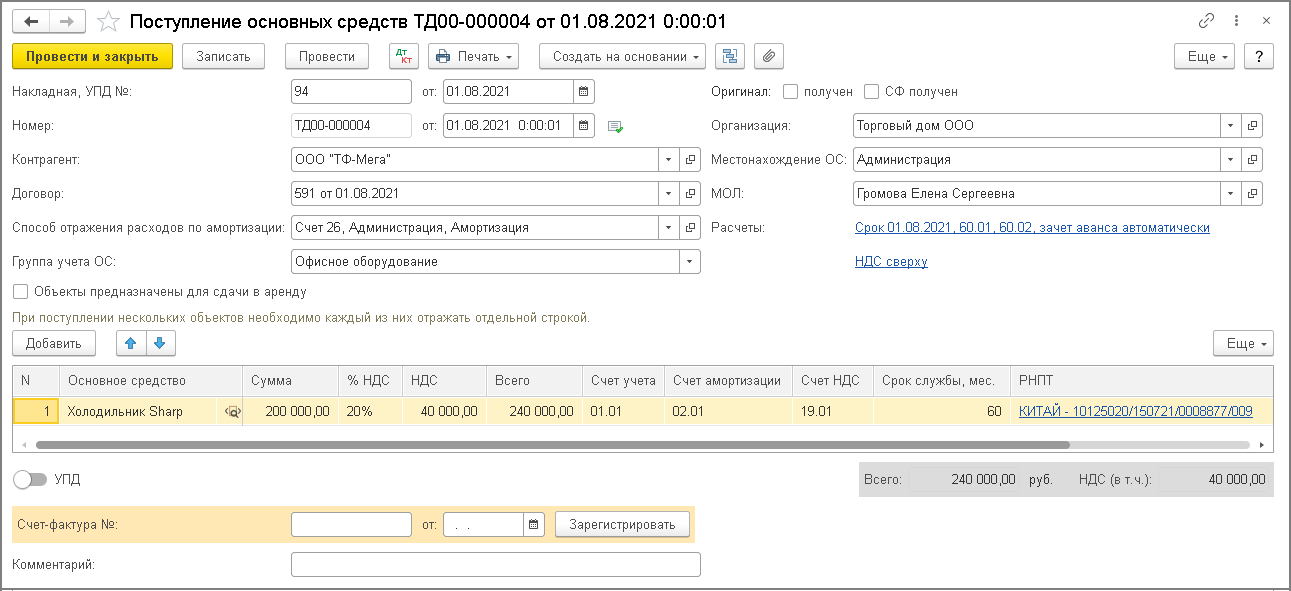

3. Приобретение ОС у налогоплательщика НДС

Если покупатель приобретает у налогоплательщика НДС имущество (холодильник), которое будет использовать в своей деятельности в качестве основного средства, то поступление такого имущества отражается в учетной системе с помощью документа «Поступление ОС» (рис. 11) и «Счет-фактура полученный» (рис. 14).

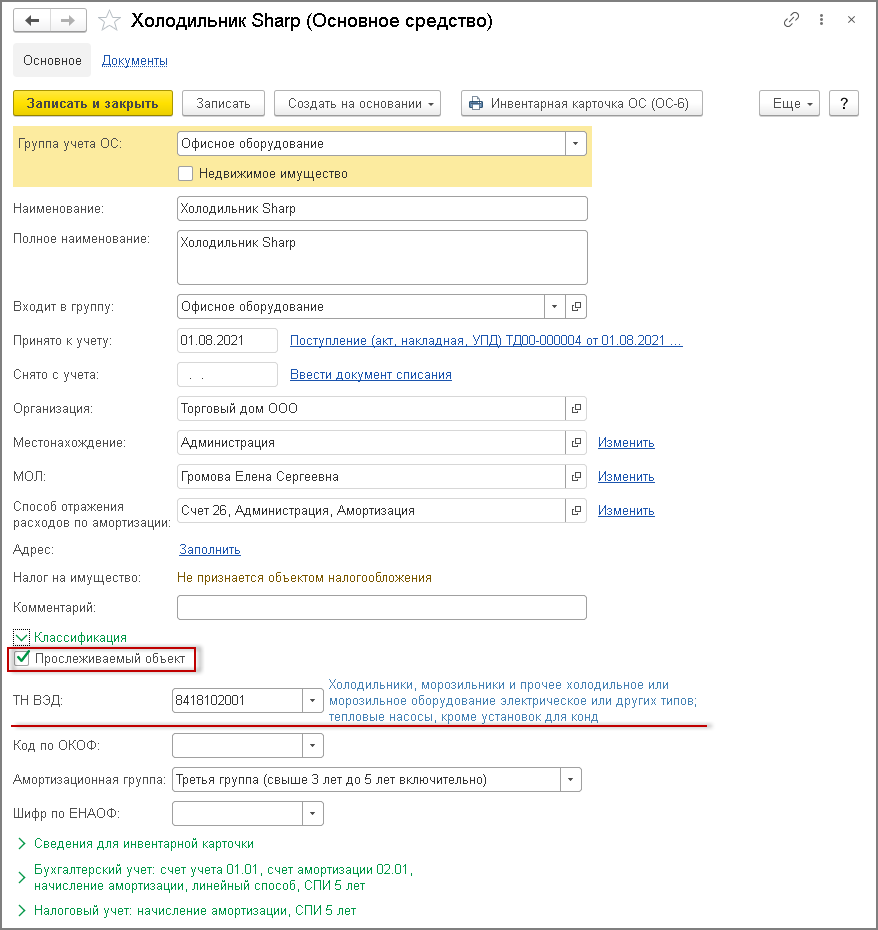

Следует учитывать, что указанный в документе поступления РНПТ закрепляется за данным основным средством. Т.е. списание этого РНПТ будет производиться только в случае выбытия этого ОС (например, в связи с утилизацией, уничтожением, дальнейшей реализацией и т.д.).

При внесении сведений о поступившем ОС следует обратить внимание на обязательность проставления отметки «Прослеживаемый товар» и указания кода ТН ВЭД (рис. 12).

При проведении документа будут внесены записи в регистры прослеживаемости: «Прослеживаемые основные средства», «Операции с прослеживаемыми товарами» (рис. 13 ).

В регистре «Операции с прослеживаемыми товарами» в графе «Отражение в отчетности» сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в книге покупок и, следовательно, в декларации по НДС.

Если отгрузка товаров была оформлена продавцом с помощью первичного учетного документа и счета-фактуры, и в документе «Поступление ОС» переключатель под табличной частью не стоит в положении УПД, то для формирования документа «Счет-фактура полученный» необходимо под табличной частью документа «Поступление ОС» в поле «Счет-фактура» внести реквизиты счета-фактуры и нажать кнопку Зарегистрировать.

Перейти в новый сформированный документ «Счет-фактура полученный» (рис. 14) можно, пройдя по гиперссылке в строке «Счет-фактура» документа «Поступление ОС» ( рис. 11).

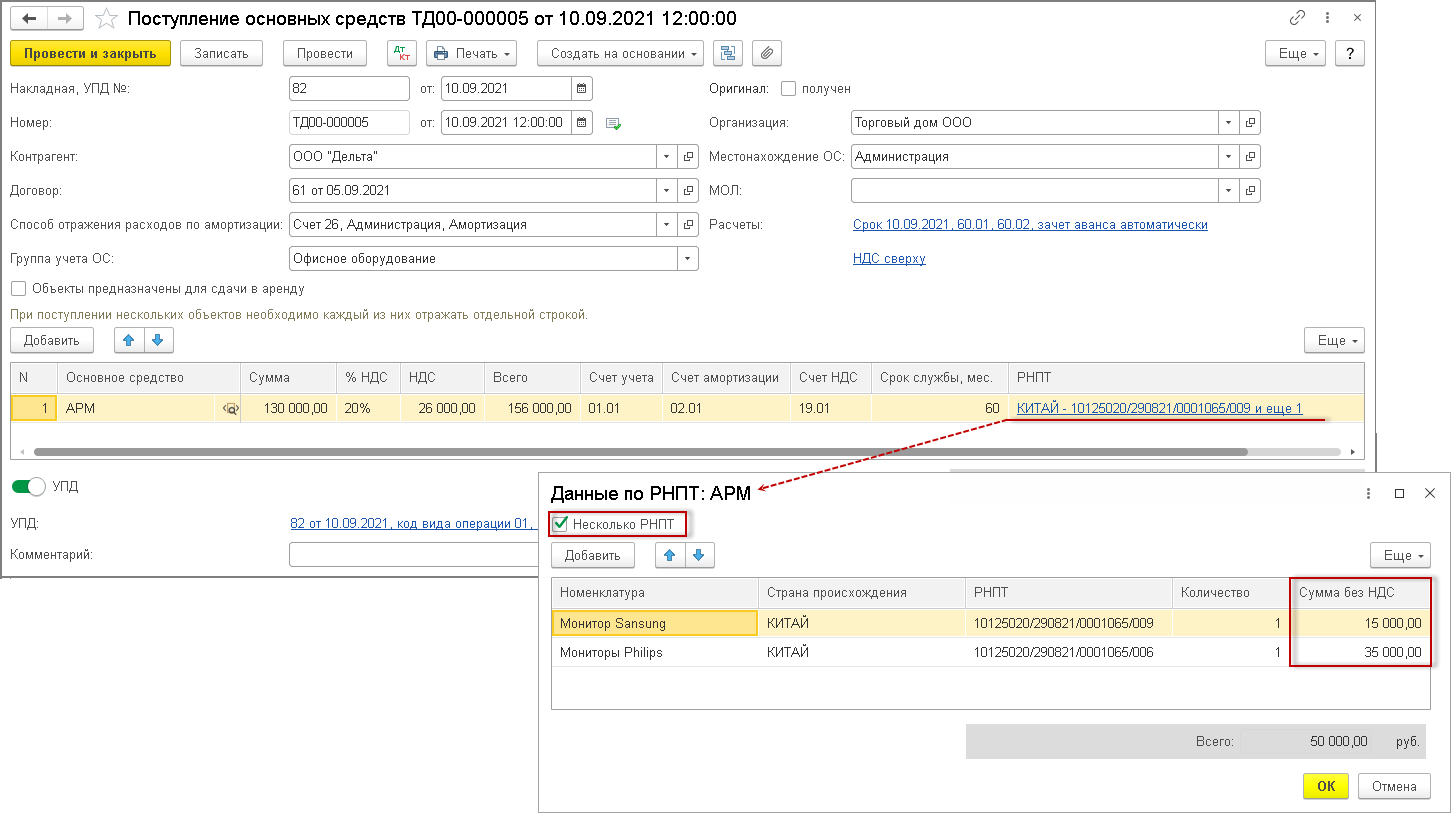

4. Приобретение составного ОС у налогоплательщика НДС

При отражении сведений о прослеживаемых товарах, входящих в состав ОС, необходимо в форме ввода данных по РНПТ:

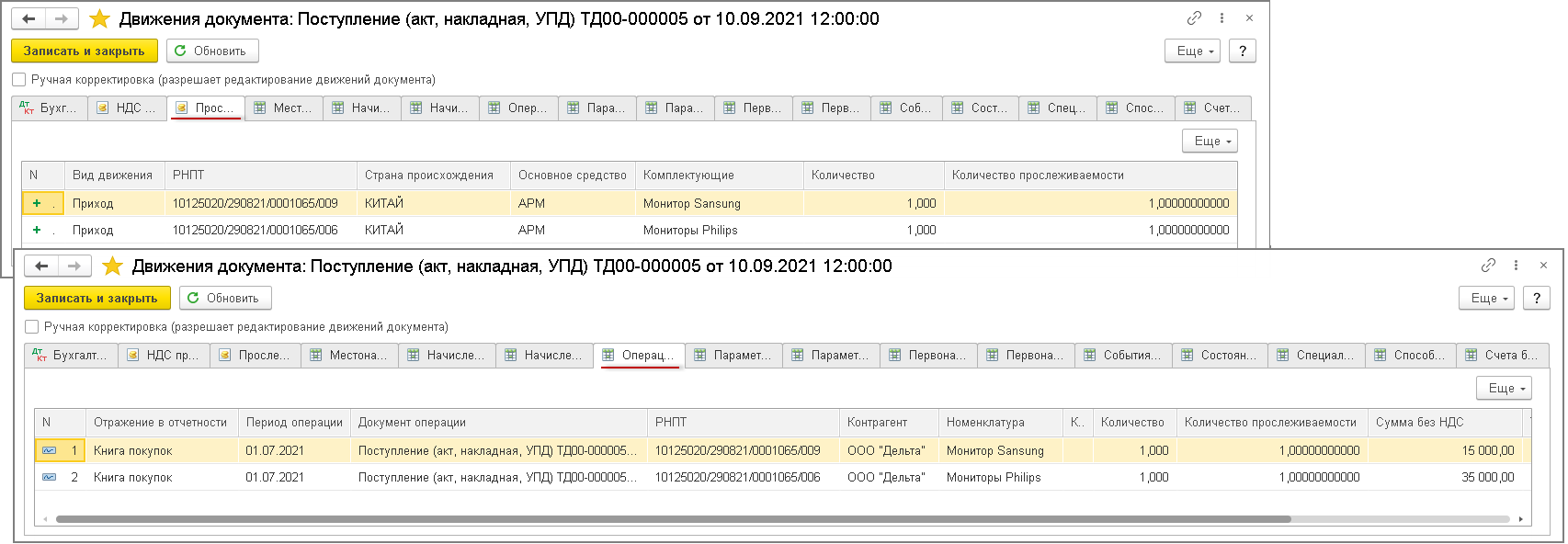

При проведении документа будут внесены записи в регистры прослеживаемости: «Прослеживаемые основные средства», «Операции с прослеживаемыми товарами» (рис. 16 ).

В регистре «Операции с прослеживаемыми товарами» в графе «Отражение в отчетности» сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в книге покупок и, следовательно, в декларации по НДС.

Если отгрузка ОС была оформлена продавцом с помощью универсального передаточного документа с функцией счета-фактуры и документа на отгрузку, и в документе «Поступление ОС» переключатель под табличной частью стоит в положении УПД, то перейти в документ «Счет-фактура полученный» (рис. 17) можно из списка связанных документов документа «Поступление ОС» ( рис. 15).

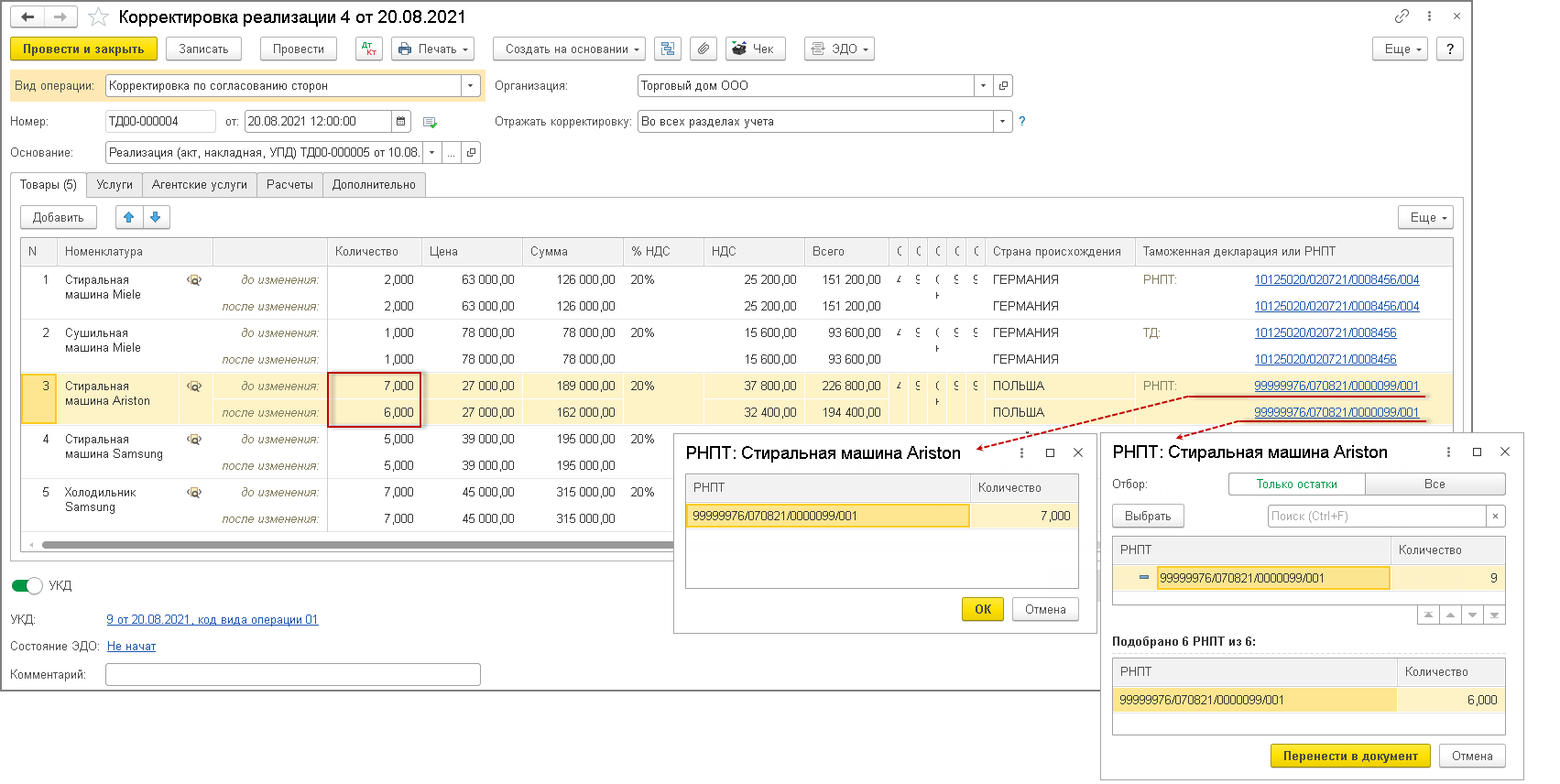

5. Реализация прослеживаемых товаров с последующей корректировкой стоимости в связи с возвратом части товаров по причине брака

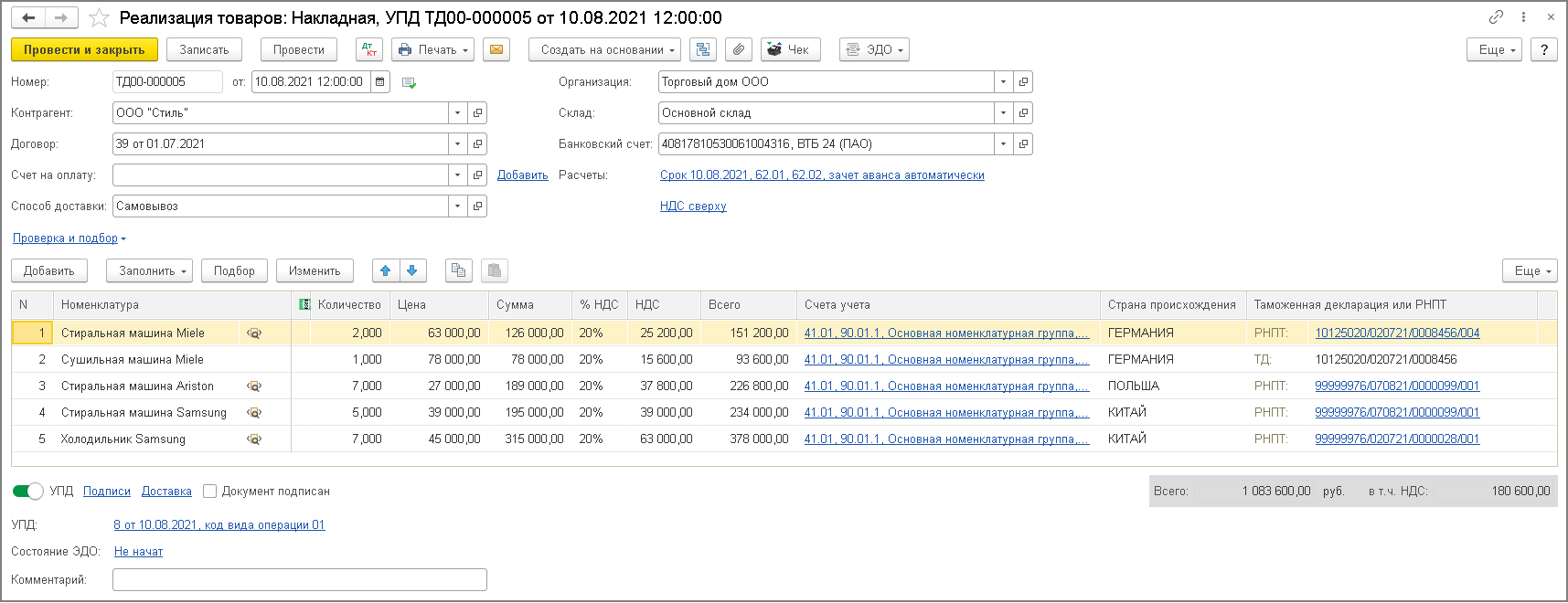

Реализация прослеживаемых товаров оформляется документом «Реализация (акт, накладная, УПД)», в котором могут быть отражены и прослеживаемые товары (причем, как приобретенные в 3 квартале 2021 года, так и числящиеся в учете на 08.07.2021), и непрослеживаемые товары (рис. 18).

В табличной части документа «Реализация (акт, накладная. УПД)» будут размещены:

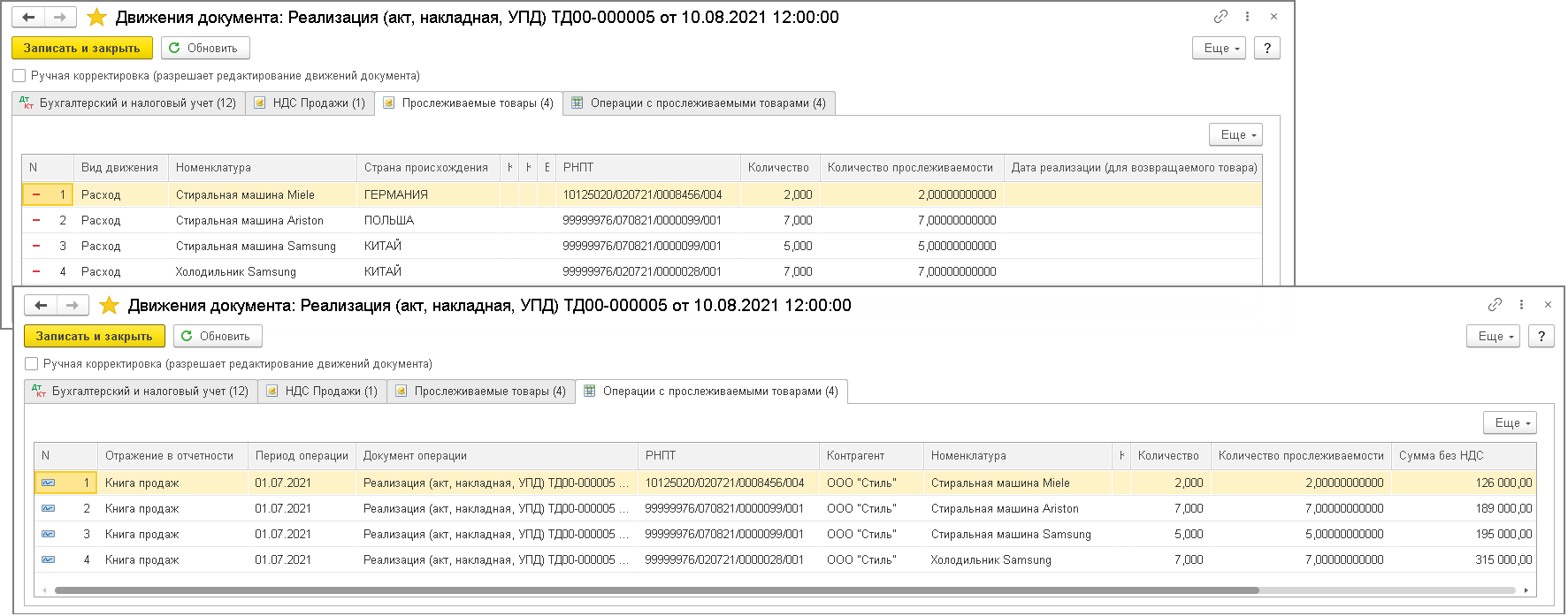

Подбор РНПТ для каждого вида прослеживаемого товара в программе производится автоматически после проведения документа «Реализация (акт, накладная, УПД)». При автоматическом подборе РНПТ в программе заложен следующий алгоритм. Если прослеживаемые товары поступали несколькими партиями с разными РНПТ, то в программе в документ «Реализация (акт, накладная, УПД)» будут подбираться РНПТ в соответствии с хронологией поступления товаров (т.е. сначала РНПТ, относящиеся к поступившим товарам, первым принятым к учету, т.е. методом FIFO). При этом в программе сохранена возможность ручного подбора РНПТ при наличии такой необходимости.

После проведения документа будут внесены записи в регистры прослеживаемости: «Прослеживаемые товары», «Операции с прослеживаемыми товарами» (рис. 19).

В регистре «Операции с прослеживаемыми товарами» в графе «Отражение в отчетности» сразу будет указано, что данная операция по реализации прослеживаемых товаров будет отражена в книге продаж и, следовательно, в декларации по НДС.

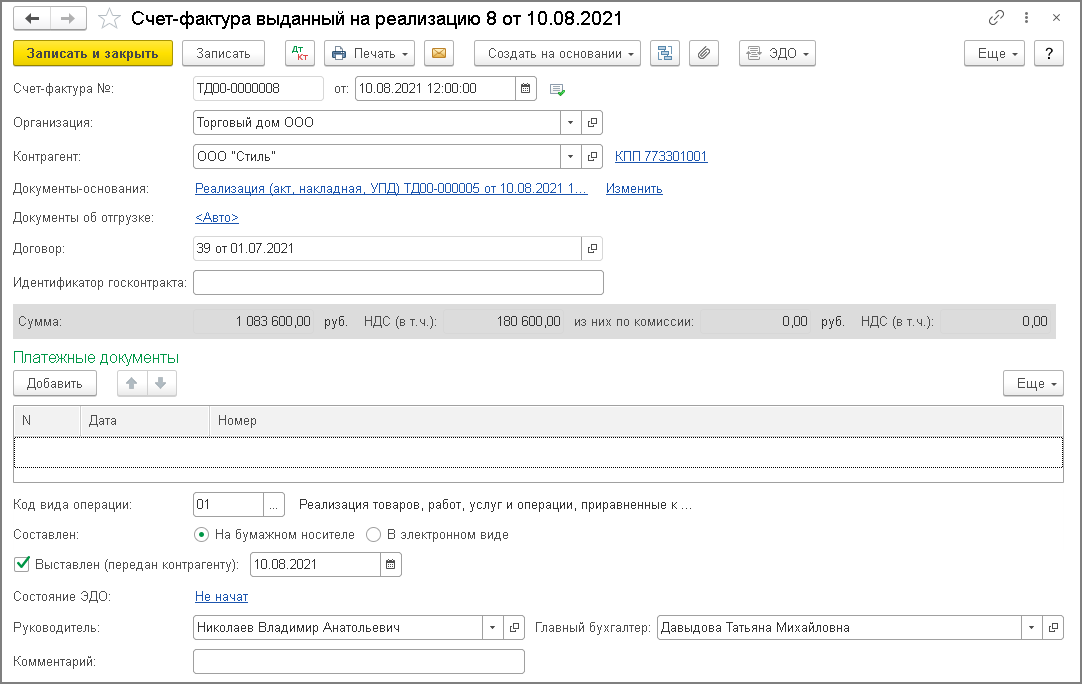

Если отгрузка товаров была оформлена продавцом с помощью универсального передаточного документа с функцией счета-фактуры и документа на отгрузку, и в документе «Реализация (акт, накладная, УПД)» переключатель под табличной частью стоит в положении УПД, то перейти в документ «Счет-фактура выданный» (рис. 20) можно из списка связанных документов документа «Реализация (акт, накладная, УПД)» ( рис. 18).

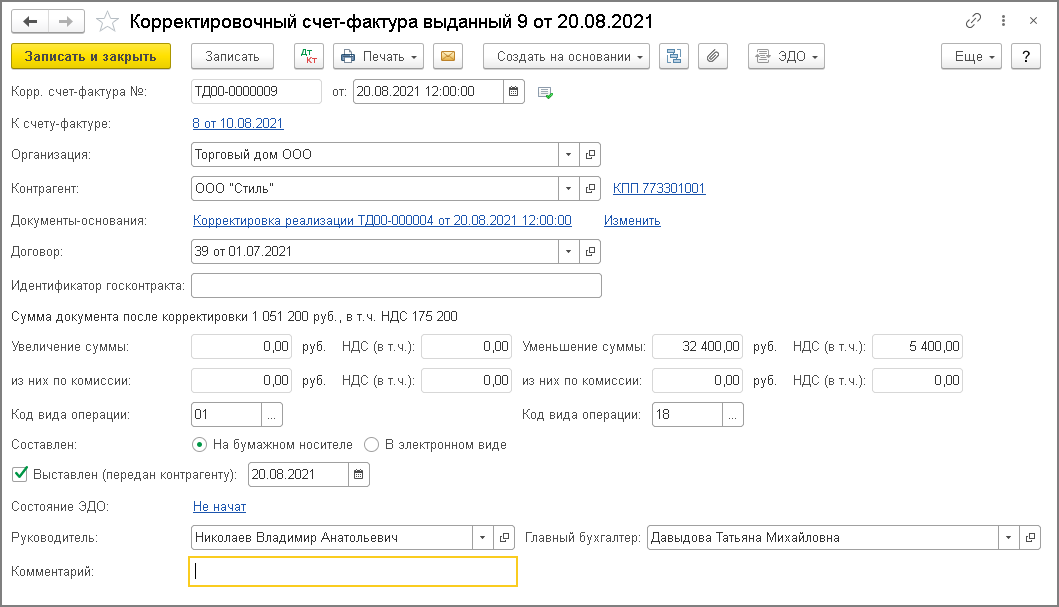

Корректировка стоимости отгруженный товаров в связи с возвратом покупателем части товаров по причине обнаружения брака оформляется с помощью документа учетной системы «Корректировка реализации» (рис. 20) и «Корректировочный счет-фактура выданный» (рис. 23).

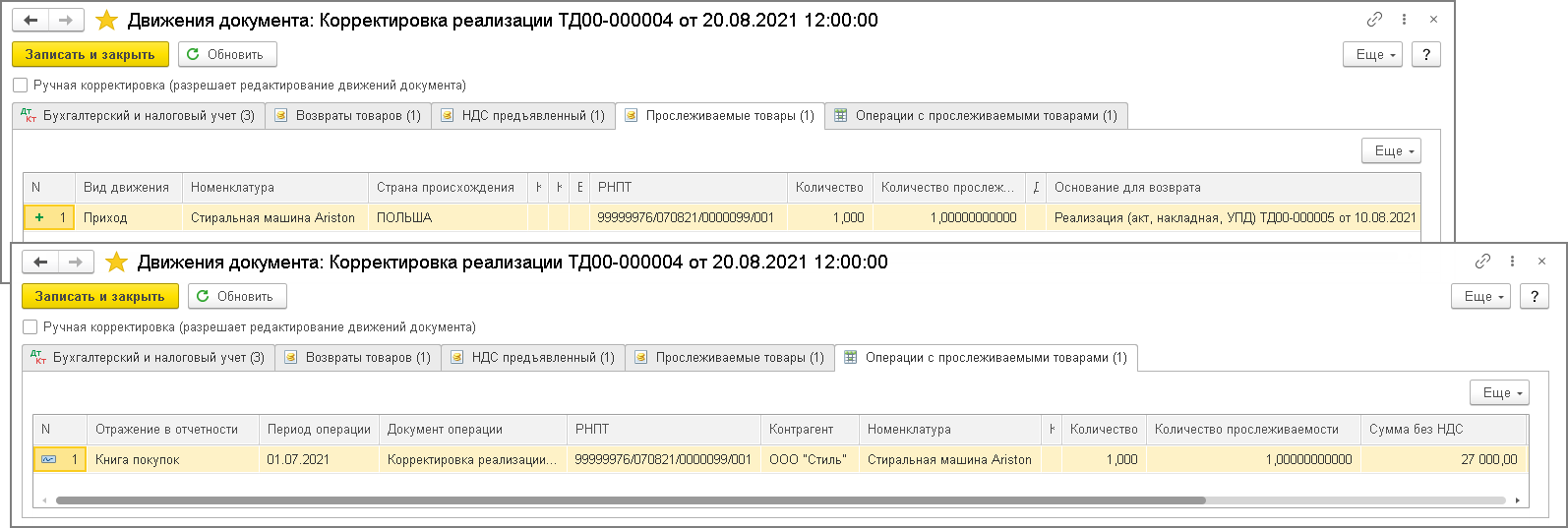

При проведении документа будет внесена записи в регистры прослеживаемости: «Прослеживаемые товары» и «Операции с прослеживаемыми товарами» (рис. 22).

В регистре «Операции с прослеживаемыми товарами» в графе «Отражение в отчетности» сразу будет указано, что данная операция по уменьшению стоимости прослеживаемых товаров будет отражена в книге покупок и, следовательно, в декларации по НДС.

Если корректировка стоимости отгруженных товаров оформляется с помощью универсального корректировочного документа с функцией корректировочного счета-фактуры и документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров (т.е. в документе «Корректировка реализации» переключатель под табличной частью стоит в положении УКД), то перейти в документ «Корректировочный счет-фактура выданный» (рис. 23) можно из списка связанных документов документа «Корректировка реализации» (рис. 21).

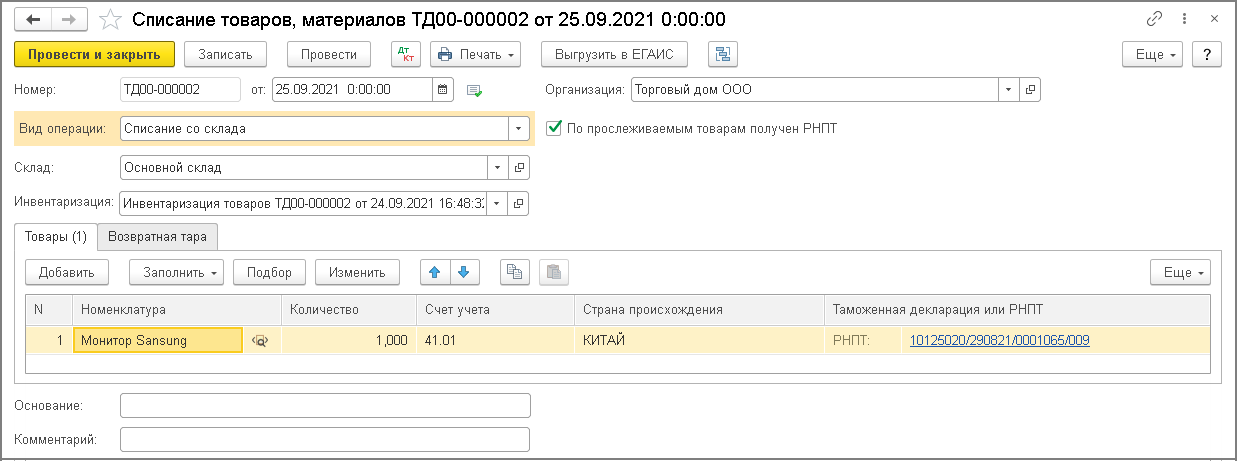

6. Списание прослеживаемых товаров

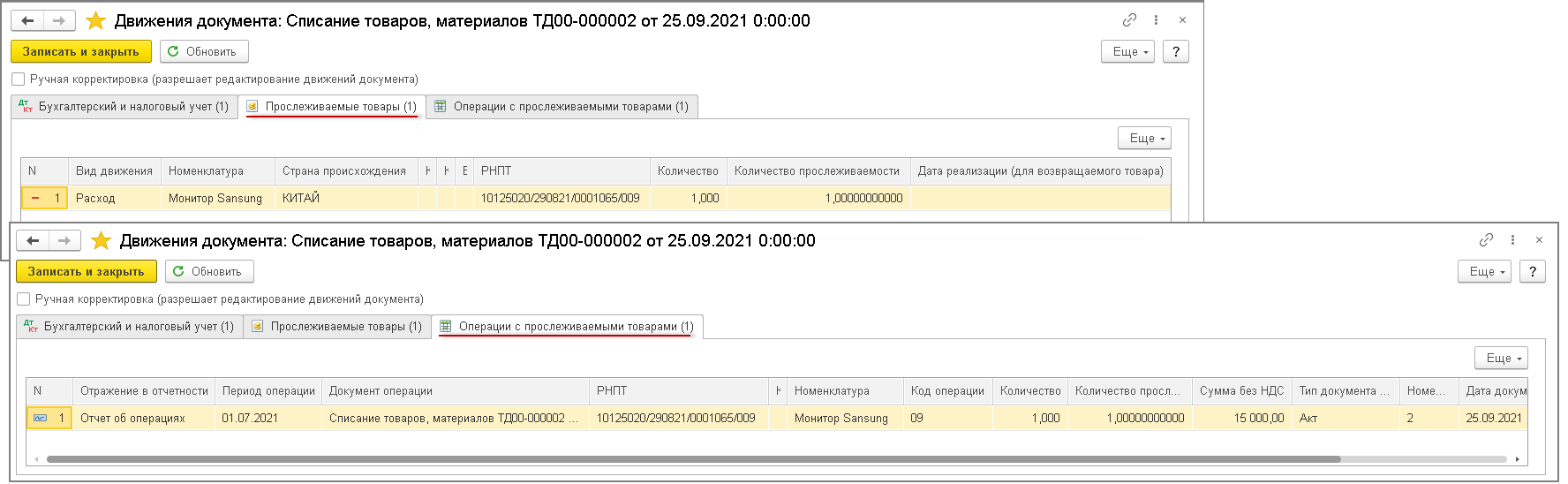

Операция по списанию товара, недостача которого была выявлена на складе после инвентаризации, оформляется с помощью документа «Списание товаров (материалов)» (рис. 24).

Указанный с табличной части документа РНПТ, относящийся к списываемому товару, будет автоматически подобран после проведения документа.

После проведения документа будут внесены записи в регистры прослеживаемости: «Прослеживаемые товары» и «Операции с прослеживаемыми товарами» (рис. 25).

В регистре «Операции с прослеживаемыми товарами» в графе «Отражение в отчетности» сразу будет указано, что данная операция будет отражена в Отчете об операциях, с применением кода операции «09», который означает недостачу товара, подлежащего прослеживаемости, выявленная в результате инвентаризации (Приложение № 1 к Порядку заполнения Отчета об операциях, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@).

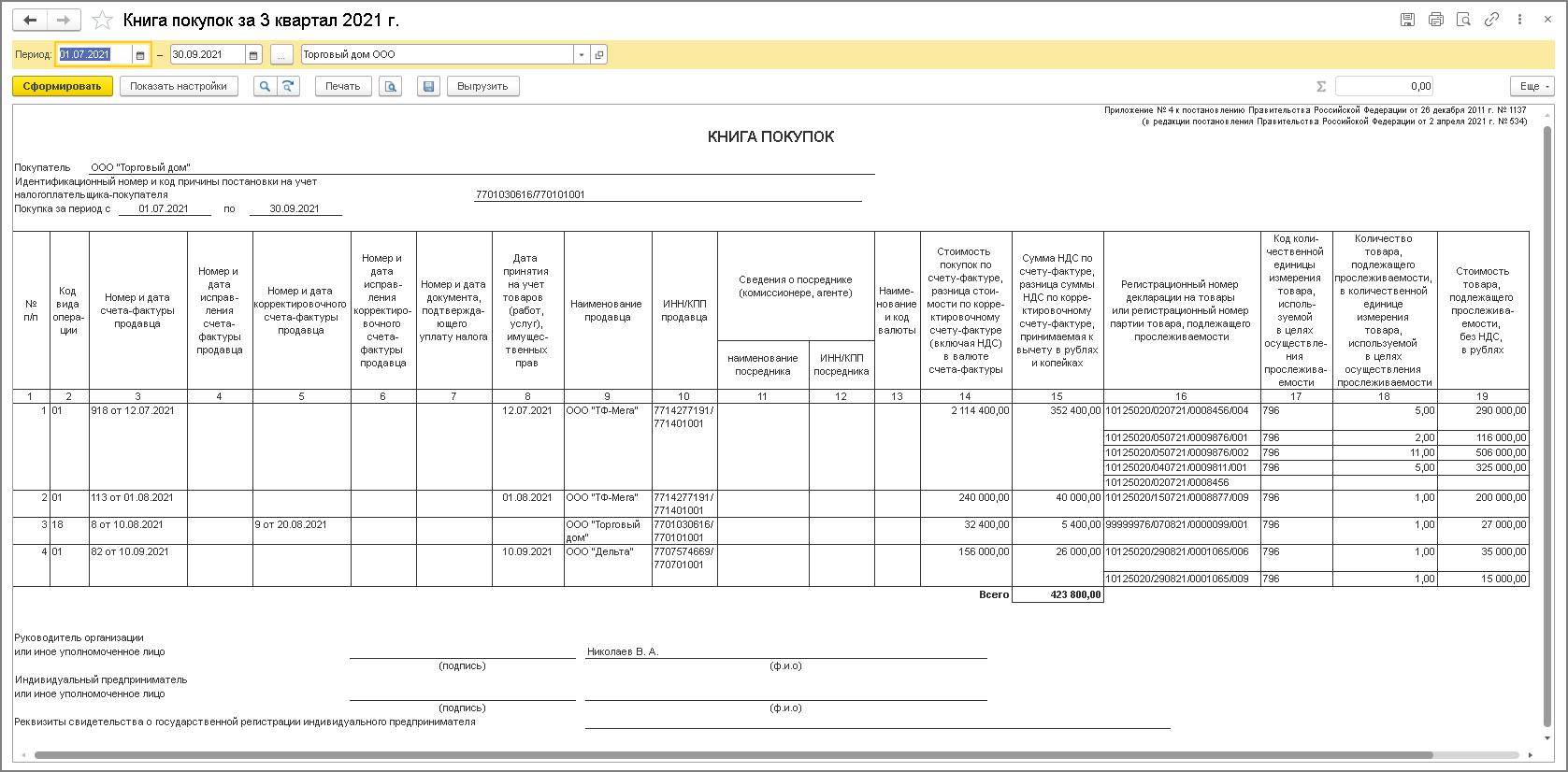

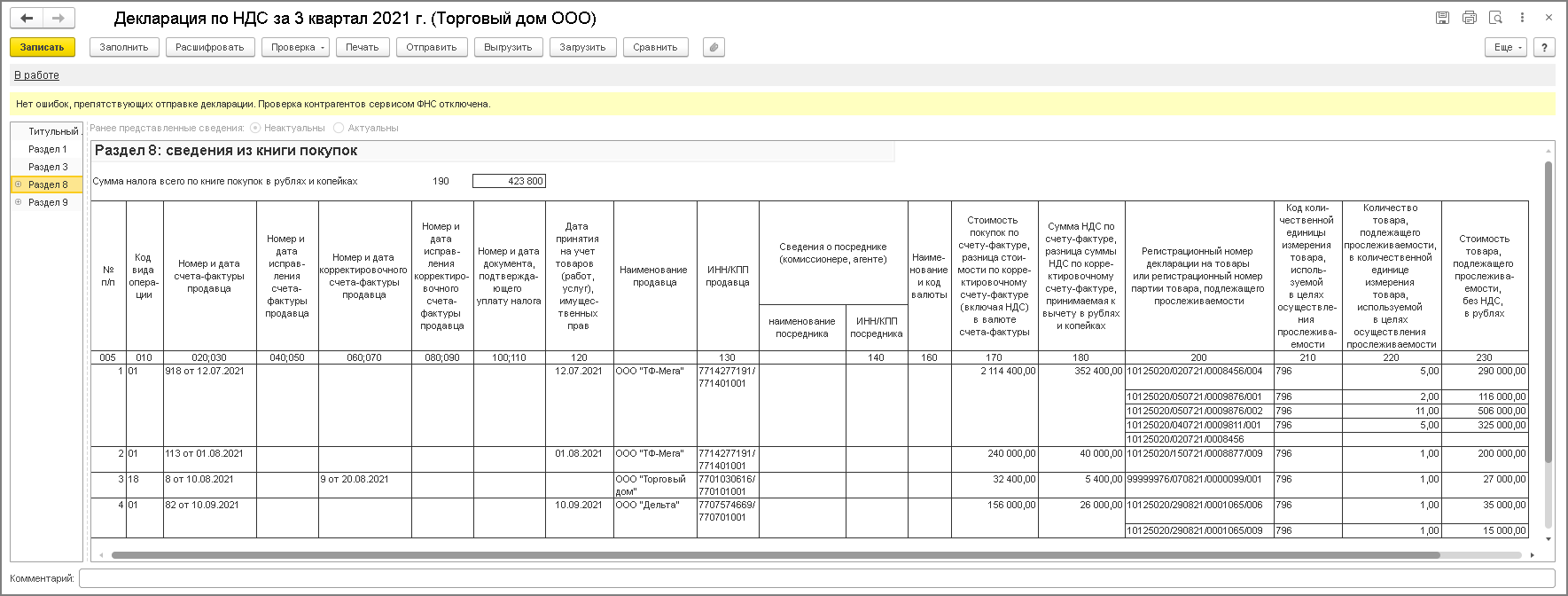

В книге покупок за 3 квартал 2021 года будут отражены (рис. 26):

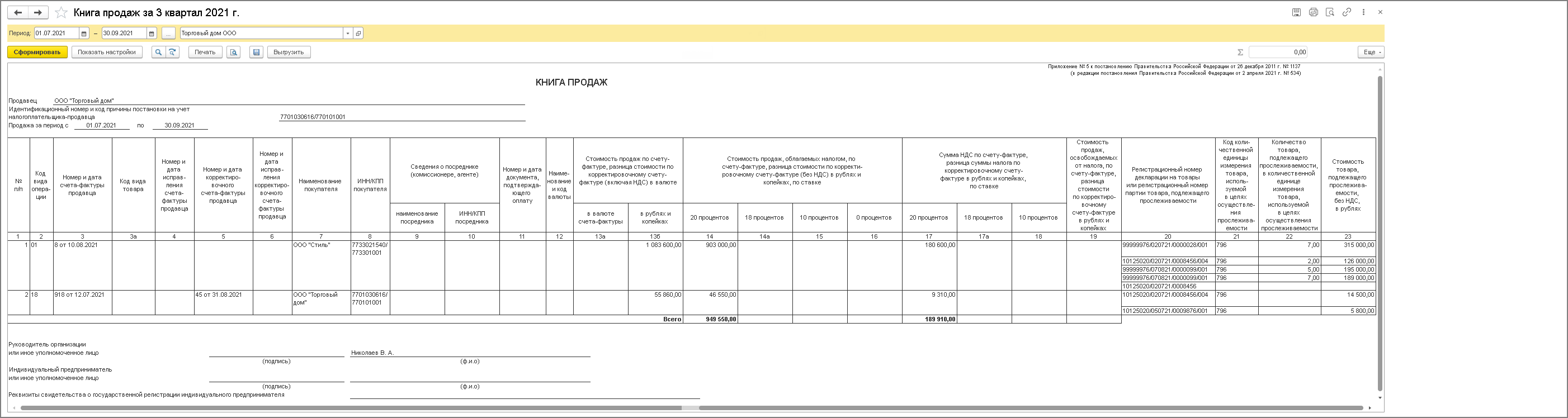

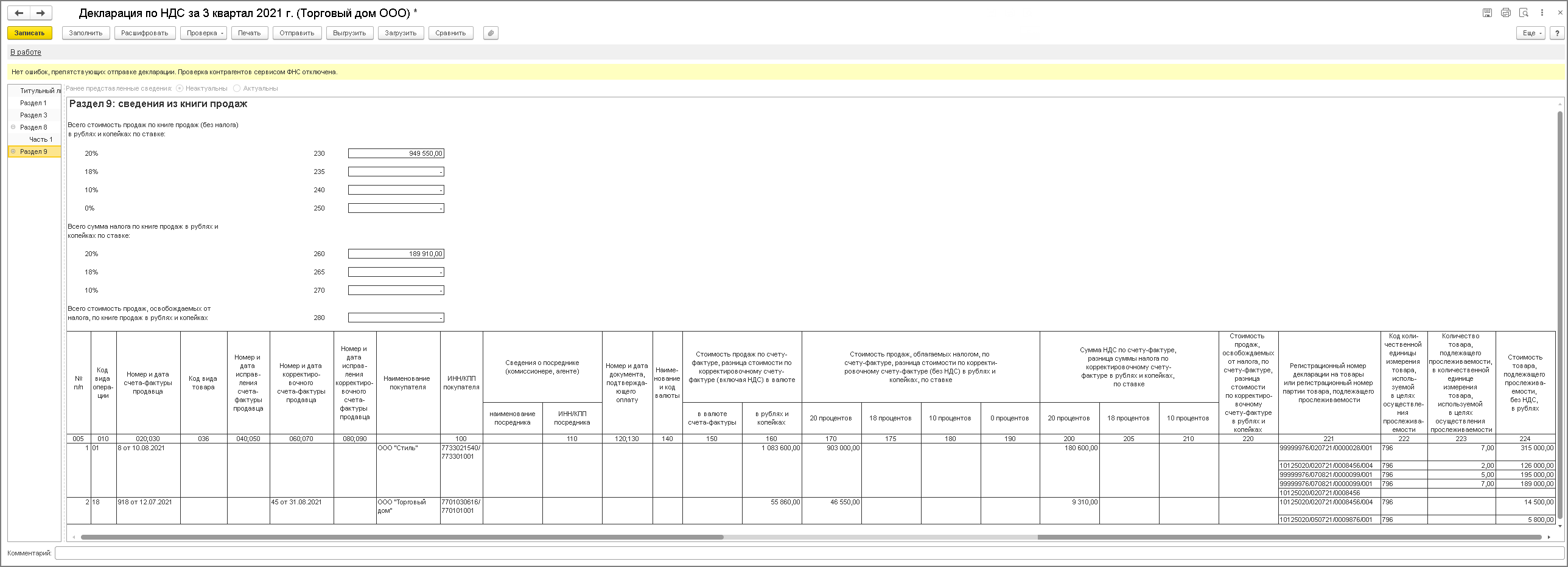

В книге продаж за 3 квартал 2021 года будут отражены операции (рис. 27):

Таким образом, произведенные в 3 квартале операции будут представлены в отчетности за 3 квартала 2021 года следующим образом.

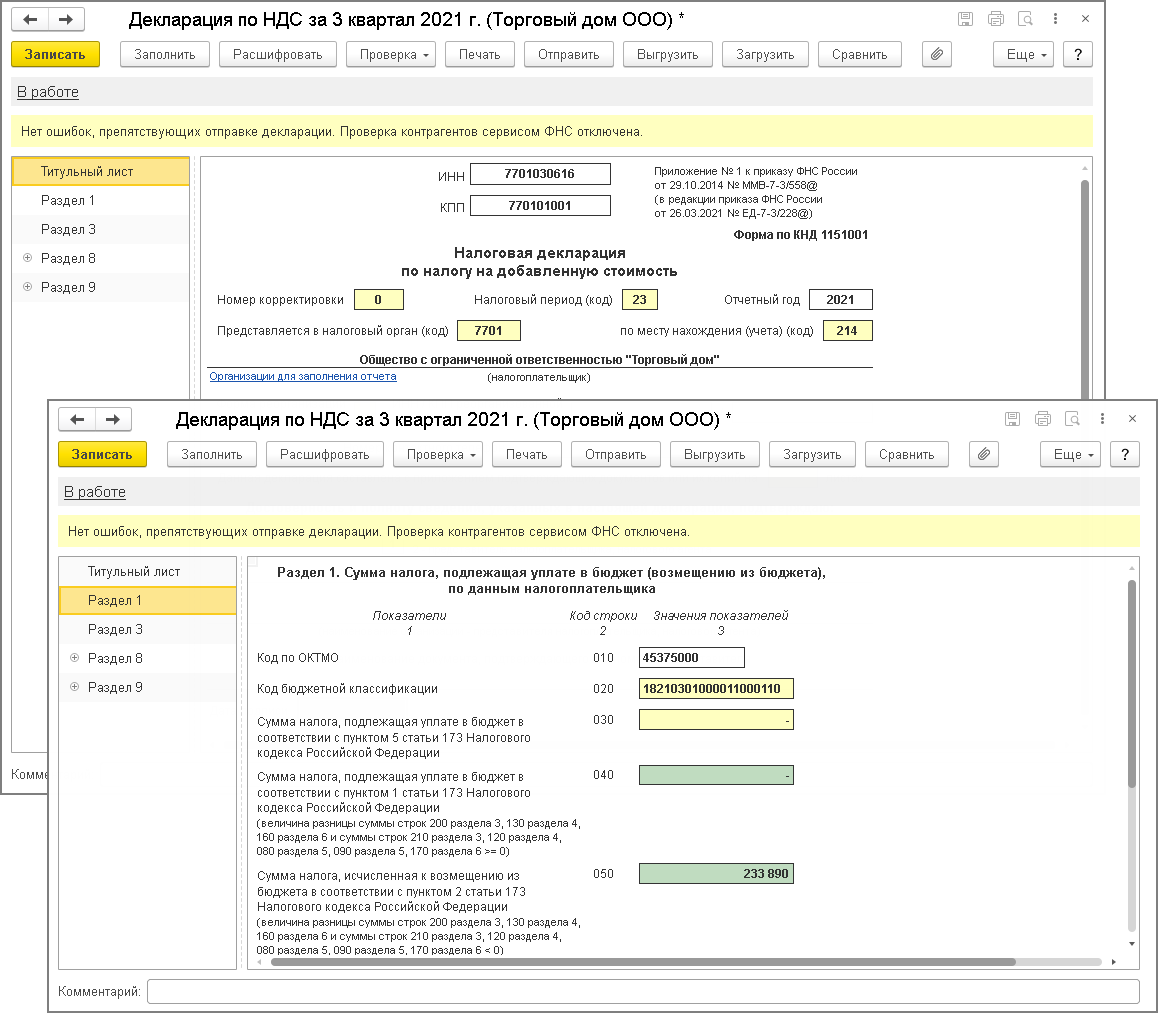

В декларации по НДС за 3 квартал (рис. 28-31) будут отражены следующие операции:

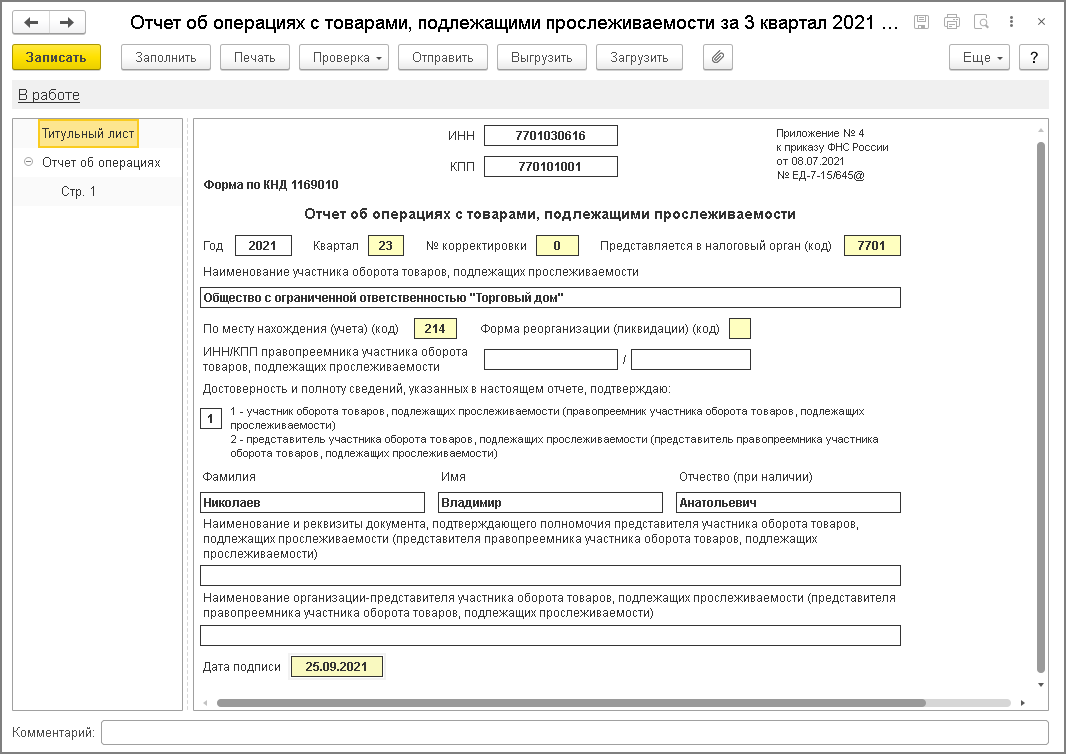

В Отчете об операциях за 3 квартал 2021 года (рис. 32-33) будут отражены следующие операции:

Следует обратить внимание, что в Отчете об операциях будут сразу отражены исправленные сведения о РНПТ по приобретенным товарам.

Если необходимость исправления РНПТ, отраженных в Отчете об операциях за 3 квартал 2021 года, возникнет в следующих отчетных периодах (например, в 4 квартале 2021 года), то будет необходимо представить корректировочный Отчет об операциях за 3 квартал 2021 года, в котором также будут сразу отражены исправленные сведения (т.е. без включения срок со сторнированием первоначальных записей) (п. 34 Положения).