Новые коды категории застрахованного лица в РСВ 2020

novye_kody_kategorii_zastrahovannogo_lica_v_rsv_2020_.jpg

Похожие публикации

«Расчет по страховым взносам» (РСВ) заполняется страхователями ежеквартально. В 2020 году нужно использовать форму, утвержденную Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. В разделе 3, где отражаются сведения по каждому сотруднику, работодатель проставляет код категории застрахованного лица. С апреля 2020 список действующих кодов был расширен.

Зачем введен код застрахованного лица в РСВ

Правила начисления страхвзносов изложены в гл. 34 Налогового кодекса РФ. Страхователь может использовать базовые или сниженные тарифы. Но ставки взносов могут зависеть и от категории физлиц. Код категории застрахованного лица, отражаемый в строке 130 подраздела 3.2.1 раздела 3 РСВ, следует отличать от кода застрахованного лица, вносимого в сроку 190 подраздела 3.2.2. Указание кодов позволяет проверить правильность начисления взносов по каждому человеку персонально.

Используемые коды

С 01.04.2020 в перечень кодов добавлено несколько новых значений (письмо ФНС от 07.04.2020 № БС-4-11/5850@). Применять их нужно с отчета за 1 полугодие 2020 года.

Воспользоваться пониженными тарифами могут компании и ИП, включенные в Реестр МСП.

В «Расчете страховых взносов» новый код категории будут применять плательщики, применяющие указанную льготу.

Какие коды добавлены

Новых кодов добавлено немного – всего три. Приведем их буквенное обозначение и расшифровку:

физлица, с части доходов которых, определяемой по итогам месяца как превышение над федеральной величиной МРОТ, исчисляются страховые взносы

иностранные граждане или лица без гражданства, с части доходов которых, превышающих МРОТ, исчисляются страховые взносы:

иностранцы или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие в РФ, с части доходов которых, превышающих уровень МРОТ, исчисляются страховые взносы

В своем письме № БС-4-11/5850@ налоговая служба разъяснила, что новые коды застрахованного лица в «Расчете по страховым взносам» используются до тех пор, пока в Приложение 7 не будут внесены соответствующие изменения. Так как порядок заполнения бланка тоже регулирует ФНС, велика вероятность того, что позже именно эти значения будут закреплены в официальном перечне.

Пример

У индивидуального предпринимателя, применяющего УСН, трудится 1 наемный сотрудник. Сам ИП включен в официальный реестр субъектов МСП как микропредприятие. В 1 квартале 2020 взносы начислялись по базовому тарифу 30%. Со 2 квартала с заработка сотрудника, превышающего 12130 руб., начисляются пониженные страховые взносы. Код категории застрахованного лица ИП в строке 130 подраздела 3.2.1 РСВ отразил так:

Код «МС» плательщик будет применять постоянно, пока ИП не перестанет относится к МСП, либо пока в нормативный акт не внесут новые изменения.

Таким образом, новые коды предназначены только для малых и средних предприятий, когда взносы с облагаемых доходов начисляются по льготной ставке 15%. Указывают их в РСВ, начиная с отчетности за 6 месяцев 2020 года.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

О кодах для применения субъектами МСП пониженных тарифов страховых взносов

Федеральным законом от 01.04.2020 N 102-ФЗ с 1 апреля 2020 субъекты МСП вправе применять пониженные тарифы страховых взносов (в совокупности 15%), при выплате доходов физлицам. Пониженный тариф применяется в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ.

Основания применения льготного тарифа установлены статьей 6 Федерального закона от 01.04.2020 N 102-ФЗ (для периода с 1 апреля по 31 декабря 2020 г.) и пп. 17 п. 1, ст. 427 НК РФ (начиная с 1 января 2021 г.).

До внесения изменений в Порядок заполнения расчета по страховым взносам (утвержден приказом ФНС России от 18.09.2019 N ММВ-7-11/470@) рекомендовано при заполнении расчета применять код тарифа плательщика страховых взносов «20».

При заполнении подраздела 3.2.1 раздела 3 Расчета рекомендовано указывать коды категории застрахованного лица:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 7 апреля 2020 г. N БС-4-11/5850@

Для плательщиков страховых взносов, указанных в подпункте 17 пункта 1 статьи 427 Кодекса, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

В соответствии с пунктом 2 статьи 7 Федерального закона N 102-ФЗ указанные положения вступают в силу с 1 января 2021 года.

Одновременно статьей 6 Федерального закона N 102-ФЗ установлено, что в период с 1 апреля 2020 года до 31 декабря 2020 года для плательщиков страховых взносов, признаваемых субъектами малого или среднего N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

В соответствии с пунктом 6 статьи 7 Федерального закона N 102-ФЗ действие положений статьи 6 указанного Федерального закона распространяется на правоотношения, возникшие с 1 апреля 2020 года.

В отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца, в размере, не превышающем или равном величине минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, страховые взносы исчисляются поименованными плательщиками страховых взносов по применяемым тарифам, размер которых установлен статьей 425либо пунктом 2 статьи 427 Кодекса.

До внесения соответствующих изменений в Приложение N 5 к Порядку в части дополнения кодов тарифа плательщика страховых взносов плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», применяющие пониженные тарифы страховых взносов на обязательное пенсионное страхование в размере 10,0 процента, в отношении части выплат в пользу застрахованных лиц, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, для отражения в Расчете указывают код тарифа плательщика страховых взносов «20».

До внесения соответствующих изменений в Приложение N 7 к Порядку в части дополнения кодов категории застрахованного лица указанные выше плательщики страховых взносов при заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 Расчета указывают коды категории застрахованного лица:

Код тарифа плательщика страховых взносов и коды категории застрахованного лица, учитывающие положения нормы Федерального закона N 102-ФЗ, применяются начиная с представления плательщиком страховых взносов Расчета за полугодие 2020 года.

Доведите настоящее письмо до территориальных налоговых органов и плательщиков страховых взносов.

РСВ за полугодие 2020 года: обзор нововведений

Коллеги, завершился очередной квартал, стартовала новая отчетная кампания.

В этом посте нашего блога поговорим об изменениях в порядке заполнения расчета по страховым взносам.

Сдать РСВ надо до 30 июля. Время еще есть, но давайте разберемся, какие нюансы надо учесть при составлении отчета за полугодие 2020 года.

С 1 квартала 2020 года применяется новая форма отчета, которая утверждена Приказом ФНС № ММВ-7-11/470@ от 18.09.2019.

Во втором квартале по РСВ нововведений очень много.

Новый пониженный тариф для МСП

Со 2 квартала 2020 года введены пониженные тарифы страховых взносов для малого бизнеса с выплат, превышающих МРОТ:

Соответственно, малому бизнесу в одном расчете надо отразить начисления взносов по двум разным тарифам — 30 % (с выплат до размера МРОТ) и 15 % (с выплат, превышающих МРОТ).

Как считать взносы с учетом нового тарифа, ФНС подробно разъяснила в письме № БС-4-11/7300@ от 29.04.2020.

Новые коды для МСП

Не успела новая форма РСВ вступить в силу, как уже порядок ее заполнения морально устарел. В нем не предусмотрены коды для новых пониженных тарифов, установленных для малого бизнеса.

Это недоразумение ФНС исправила в письме № БС-4-11/5850@ от 07.04.2020.

Пока налоговики разрабатывают новый Приказ с порядком заполнения РСВ, рекомендовано применять новый код тарифа 20 — в отношении части выплат в пользу застрахованных лиц, определяемой по итогам каждого календарного месяца как превышение над величиной федерального МРОТ.

Что касается кодов категории застрахованного лица, то по выплатам, превышающим МРОТ, рекомендации следующие:

«МС» — российские граждане;

«ВЖМС» — застрахованные в системе ОПС иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также иностранные граждане или лица без гражданства, временно пребывающие в РФ, которым предоставлено временное убежище (беженцы);

«ВПМС» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ).

Новый нулевой тариф для пострадавших МСП и НКО

Во 2 квартале для субъектов МСП из пострадавших отраслей, а также ряда НКО, в том числе СОНКО и религиозных организаций, установлены тарифы страховых взносов в размере 0 %.

Проверить, имеет ли право ваша компания на обнуленный тариф, можно в специальном сервисе ФНС.

Новые коды для пострадавших МСП и НКО

Как заполнить РСВ в случае применения нулевых ставок, ФНС разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

До внесения соответствующих поправок в новый Порядок заполнения расчета (который, как было сказано выше, едва вступив в силу, уже нуждается в поправках), рекомендовано применять код тарифа 21.

Что касается кодов категории застрахованного лица, то по выплатам, облагаемым по ставке 0%, рекомендации следующие:

«КВ» — российские граждане;

«ВЖКВ» — застрахованные в системе ОПС иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также иностранные граждане или лица без гражданства, временно пребывающие в РФ, которым предоставлено временное убежище (беженцы);

«ВПКВ» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ).

Новые контрольные соотношения

ФНС выпустила Письмо от 29.05.2020 № БС-4-11/8821, которым изменило контрольные соотношения для проверки РСВ, утвержденные письмом ФНС от 07.02.2020 № БС-4-11/2002.

Новые контрольные соотношения необходимы, чтобы проверить правильность заполнения РСВ в части выплат физлицам свыше 1 МРОТ, которые облагаются пониженными страховыми взносами.

В частности, будет сверяться, находится ли страхователь, применяющий пониженные тарифы, в реестре МСП и т.д.

Кроме того, позже вышло еще одно письмо ФНС от 10.06.2020 № БС-4-11/9607 с дополнениями к контрольным соотношениям. В этот раз в них учли нулевой тариф.

Все изменения

Итак, резюмируем, какие изменения произошли со 2 квартала 2020 года в части формирования РСВ за полугодие.

1. Ввели пониженный тариф 15 % для МСП с выплат, превышающих МРОТ.

2. Ввели новый код тарифа («20») по тарифу 15 % для МСП с выплат, превышающих МРОТ.

3. Ввели новые коды категории застрахованного лица по тарифу 15 % для МСП с выплат, превышающих МРОТ: МС, ВЖМС, ВПМС.

4. Ввели тариф 0 % для пострадавших МСП.

5. Ввели новый код тарифа («21») по тарифу 0 % для пострадавших МСП.

6. Ввели новые коды категории застрахованного лица по тарифу 0 % для пострадавших МСП: КВ, ВЖКВ, ВПКВ.

7. Два раза поменялись контрольные соотношения для проверки правильности заполнения РСВ.

Как рассчитать взносы и заполнить РСВ за 9 месяцев 2020 года

Во II квартале компании из реестра малого и среднего бизнеса из пострадавших отраслей применяли нулевой тариф по взносам. В преддверии отчётности за 9 месяцев у бухгалтеров возникают вопросы, нужно ли исключать из расчётов базу за II квартал, какие подразделы РСВ заполнять и как. Разбираемся со взносами и приводим образцы заполнения расчёта.

Расчёт взносов за 9 месяцев

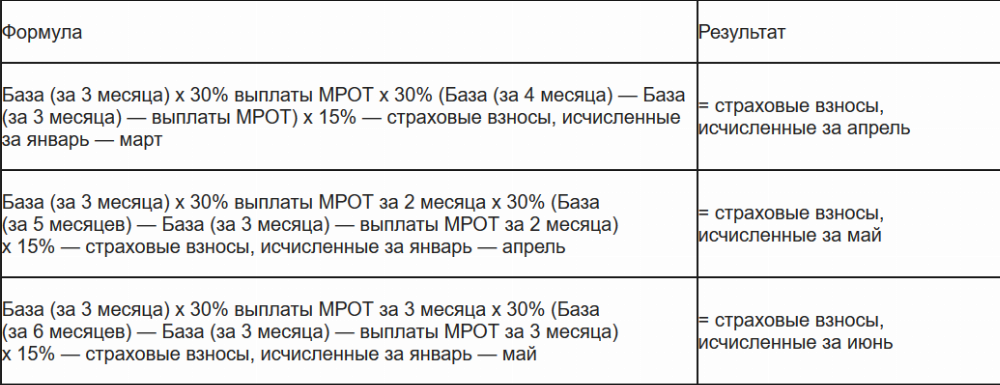

Базу за II квартал нельзя исключать из расчётов. Дело в том, что база учитывается по каждому физлицу нарастающим итогом с начала года. Это позволяет отследить момент, когда она превысит предельную величину. Сколько тарифов применяется в расчётном периоде, не имеет значения.

Если речь идёт о субъекте МСП, то при исчислении взносов за 9 месяцев он может применять пониженный тариф (Федеральный закон от 01.04.2020 № 102-ФЗ). Считать можно по формулам, которые предложила налоговая (письмо ФНС от 29.04.2020 БС-4-11/7300@). В третьем столбце мы показали, как эти формулы можно представить с учётом нулевых тарифов за II квартал.

Пример расчёта

Предположим, с января по март работник получал по 40 000 рублей в месяц. А с апреля по сентябрь ему платили только МРОТ плюс районный коэффициент, то есть всего по 13 949,50 рублей в месяц.

Взносы на ОПС за июль

Взносы на ОПС за август

(40 000 х 3) х 22% + (13 949,50 х 3) х 0 % + (12 130 х 2) х 22 % + (189 747,50 — 120 000 — 41 848,50 — 12 130 х 2) х 10 % – 26 400 — 0 — 2 850,55 = 2 850,55

Взносы на ОПС за сентябрь

(40 000 х 3) х 22 % + (13 949,50 х 3) х 0 % + (12 130 х 3) х 22 % + (203 697 — 120 000 – 41 848,50 – 12 130 х 3) х 10 % – 26 400 — 0 — 5 701,10 = 2 850,55

Особенности заполнения РСВ за 9 месяцев

В расчёт по страховым взносам нужно включить столько приложений 1 и 2 к разделу 1, сколько тарифов применено в расчётном периоде. В персонифицированных сведениях должно быть соответствующее количество строк подраздела 3.2.1 (п. 5.4, 10.1 и 20.18 Порядка заполнения расчета по страховым взносам, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470@). В приведенном примере с начала года применено три тарифа, в последние три месяца — два тарифа.

Также в расчёте должны выполняться контрольные соотношения (далее — КС). В частности, плательщикам, которые применяют пониженный тариф по 102-ФЗ, нужно проследить, что если в подразделе 3.2.1 указан код «МС», то в подразделе 3.2.1 с кодом «НР» значение в строке 150 должно быть равно МРОТ (КС 1.197, см. письма ФНС от 29.05.2020 № БС-4-11/8821@ и от 23.06.2020 № БС-4-11/10252@).

Таким образом, в разделе 3 должно быть заполнено два подраздела 3.2.1. Первый — с кодом категории «НР», где база в строке 150 = 12 130 рублей:

Второй подраздел 3.2.1 в разделе 3 заполняется с кодом категории «МС», база указывается в размере выплаты, превышающей МРОТ:

В раздел 1 нужно включить по три приложения 1 и 2.

Первое — с кодом тарифа «01», где графа 1 заполнена с учётом сумм первого квартала, в графах 2-4 выплаты и база равные МРОТ. Вот как его заполнить:

Второе приложение — с кодом тарифа «20», с суммами за последние три месяца (июль–сентябрь) свыше МРОТ. Вот образец:

Третье приложение — с кодом тарифа «21», где заполнена только графа 1. В ней нужно указать суммы за апрель–июнь. Вот пример заполнения:

Если организация не воспользуется правом на пониженный тариф по 102-ФЗ, то взносы с июля нужно начислить по основному тарифу, то есть без разделения базы на МРОТ и выше. В этом случае в РСВ за 9 месяцев не нужно будет заполнять подраздел 3.2.1 с кодом МС в разделе 3, а в раздел 1 нужно включить по два приложения 1 и 2 — с кодами «01» и «21».

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Понижение страховых взносов: разъяснено, как малому и среднему бизнесу заполнять РСВ

Федеральный закон от 01.04.20 № 102-ФЗ установил пониженные ставки страховых взносов для организаций и ИП, относящихся к субъектам малого и среднего бизнеса. ФНС в письме от 07.04.20 № БС-4-11/5850@ разъяснила, как заполнить расчет по страховым взносам с учетом этих изменений в законодательстве.

Пониженные тарифы страховых взносов

Напомним, что с 1 апреля этого года для субъектов малого и среднего и предпринимательства (МСП) действуют особые правила: тарифы страховых взносов нужно определять исходя из суммы выплат сотрудникам за каждый отдельно взятый месяц. При этом для начислений в пределах минимального размера оплаты труда и сверх МРОТ действуют разные ставки взносов. Та часть зарплаты конкретного работника, которая не превышает МРОТ, должна облагаться страховыми взносами по общим тарифам. С остальной части выплат (сверх МРОТ) взносы нужно перечислять по пониженным ставкам. А именно:

Код тарифа плательщика страховых взносов

Какой код тарифа плательщика взносов должны отражать в РСВ субъекты МСП, перечисляющие пенсионные взносы с части зарплаты, превышающей МРОТ, в размере 10%? По мнению ФНС, до тех пор, пока не будут внесены соответствующие изменения в порядок заполнения РСВ (в части дополнения кодов тарифа), следует применять код «20».

Коды категории застрахованного лица

Также специалисты ФНС сообщили, что при заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физлица» раздела 3 расчета нужно указывать следующие коды категории застрахованного лица:

Данные коды категории застрахованного лица будут действовать до внесения соответствующих изменения в порядок заполнения РСВ.

Перечисленные коды тарифа плательщика страховых взносов и коды категории застрахованного лица применяются, начиная с представления РСВ за полугодие 2020 года.