Коды категорий застрахованного лица на 2020 год: таблица с расшифровкой

Какие коды категорий застрахованных лиц использовать в 2020 году при заполнении единого расчета по страховым взносам? Как узнать эти коды? Изменились ли эти коды после отмены расчета РСВ-1? Каким кодом обозначать работников по трудовым и гражданско-правовым договорам? Ответы на эти и другие вопросы, а также таблицу с расшифровкой кодов на 2020 год вы найдете в этой таблице.

Отчетность в 2020 году по страховым взносам

В 2020 году контролировать страховые взносы продолжают налоговые инспекции (гл. 34 НК РФ). Поэтому расчеты по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование требуется направлять в ИФНС. Причем отчитываться нужно по новой форме расчета по страховым взносам, которая утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Новый бланк расчета по страховым взносам представляет из себя следующий состав:

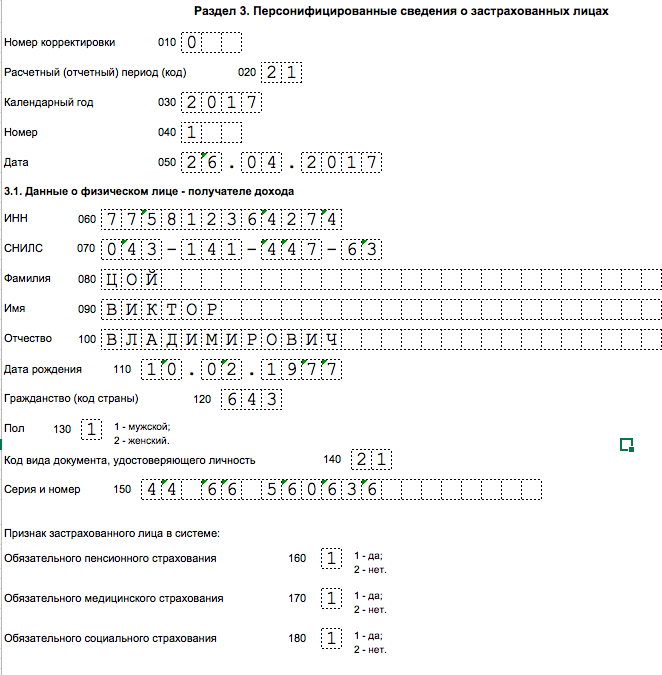

Как видно, раздел 3 нового расчета – это персонифицированные сведения о застрахованных лицах. Заметим, что до 2017 года похожий раздел содержался в расчете РСВ-1. Это был раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица».

Коды в разделе 3 нового расчета

Раздел 3 нового расчета по страховым взносам, сдаваемого в ИФНС, содержит персонифицированные сведения по каждому сотруднику. Так, в частности, в подразделе В подразделе 3.1 расчета требуется обозначить персональные данные сотрудника, которому выплачивался доход, а именно:

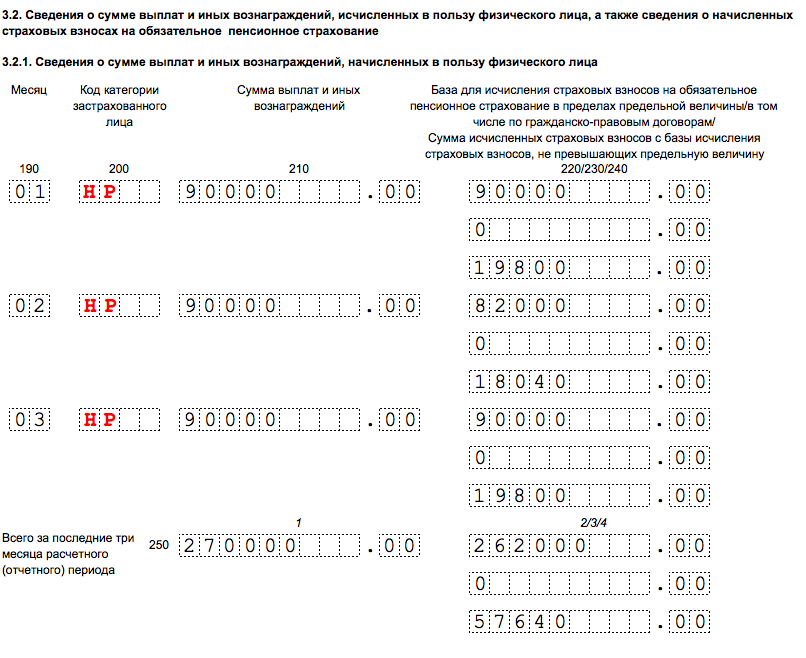

Подраздел 3.2 расчета по страховым взносам 2020 года включает в себя данные о суммах:

При этом в графе 200 подраздела 3.2 нужно показать код категории застрахованного лица. Этот код нужно показывать в соответствии с приложением 8 к Порядку заполнения расчета, утвержденному приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Код заполните заглавными русскими буквами. Наиболее распространенный код – НР. Им обозначаются все лица, на которых распространяется обязательное пенсионное страхование. Этим кодом, в частности, в 2020 году обозначаются работники по трудовым и гражданско-правовым договорам.

Далее приведем таблицу со всеми кодами, действующими в 2020 году, и их расшифровкой.

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

• производство пищевых продуктов;

• производство минеральных вод и других безалкогольных напитков;

• текстильное и швейное производство;

• производство кожи, изделий из кожи и производство обуви;

• обработка древесины и производство изделий из дерева;

• химическое производство;

• производство резиновых и пластмассовых изделий;

• производство прочих неметаллических минеральных продуктов;

• производство готовых металлических изделий;

• производство машин и оборудования;

• производство электрооборудования, электронного и оптического оборудования;

• производство транспортных средств и оборудования;

• производство мебели;

• производство спортивных товаров;

• производство игр и игрушек;

• научные исследования и разработки;

• образование;

• здравоохранение и предоставление социальных услуг;

• деятельность спортивных объектов;

• прочая деятельность в области спорта;

• обработка вторичного сырья;

• строительство;

• техническое обслуживание и ремонт автотранспортных средств;

• удаление сточных вод, отходов и аналогичная деятельность;

• транспорт и связь;

• предоставление персональных услуг;

• производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

• производство музыкальных инструментов;

• производство различной продукции, не включенной в другие группировки;

• ремонт бытовых изделий и предметов личного пользования;

• управление недвижимым имуществом;

• деятельность, связанная с производством, прокатом и показом фильмов;

• деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

• деятельность музеев и охрана исторических мест и зданий;

• деятельность ботанических садов, зоопарков и заповедников;

• деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

• розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

• производство гнутых стальных профилей;

• производство стальной проволоки

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

• производство пищевых продуктов;

• производство минеральных вод и других безалкогольных напитков;

• текстильное и швейное производство;

• производство кожи, изделий из кожи и производство обуви;

• обработка древесины и производство изделий из дерева;

• химическое производство;

• производство резиновых и пластмассовых изделий;

• производство прочих неметаллических минеральных продуктов;

• производство готовых металлических изделий;

• производство машин и оборудования;

• производство электрооборудования, электронного и оптического оборудования;

• производство транспортных средств и оборудования;

• производство мебели;

• производство спортивных товаров;

• производство игр и игрушек;

• научные исследования и разработки;

• образование;

• здравоохранение и предоставление социальных услуг;

• деятельность спортивных объектов;

• прочая деятельность в области спорта;

• обработка вторичного сырья;

• строительство;

• техническое обслуживание и ремонт автотранспортных средств;

• удаление сточных вод, отходов и аналогичная деятельность;

• транспорт и связь;

• предоставление персональных услуг;

• производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

• производство музыкальных инструментов;

• производство различной продукции, не включенной в другие группировки;

• ремонт бытовых изделий и предметов личного пользования;

• управление недвижимым имуществом;

• деятельность, связанная с производством, прокатом и показом фильмов;

• деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

• деятельность музеев и охрана исторических мест и зданий;

• деятельность ботанических садов, зоопарков и заповедников;

• деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

• розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

• производство гнутых стальных профилей;

• производство стальной проволоки

аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, уплачивающими единый налог на вмененный доход для отдельных видов деятельности, в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению;

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

• производство пищевых продуктов;

• производство минеральных вод и других безалкогольных напитков;

• текстильное и швейное производство;

• производство кожи, изделий из кожи и производство обуви;

• обработка древесины и производство изделий из дерева;

• химическое производство;

• производство резиновых и пластмассовых изделий;

• производство прочих неметаллических минеральных продуктов;

• производство готовых металлических изделий;

• производство машин и оборудования;

• производство электрооборудования, электронного и оптического оборудования;

• производство транспортных средств и оборудования;

• производство мебели;

• производство спортивных товаров;

• производство игр и игрушек;

• научные исследования и разработки;

• образование;

• здравоохранение и предоставление социальных услуг;

• деятельность спортивных объектов;

• прочая деятельность в области спорта;

• обработка вторичного сырья;

• строительство;

• техническое обслуживание и ремонт автотранспортных средств;

• удаление сточных вод, отходов и аналогичная деятельность;

• транспорт и связь;

• предоставление персональных услуг;

• производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

• производство музыкальных инструментов;

• производство различной продукции, не включенной в другие группировки;

• ремонт бытовых изделий и предметов личного пользования;

• управление недвижимым имуществом;

• деятельность, связанная с производством, прокатом и показом фильмов;

• деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

• деятельность музеев и охрана исторических мест и зданий;

• деятельность ботанических садов, зоопарков и заповедников;

• деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

• розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

• производство гнутых стальных профилей;

• производство стальной проволоки.

Как рассчитать взносы и заполнить РСВ за 9 месяцев 2020 года

Во II квартале компании из реестра малого и среднего бизнеса из пострадавших отраслей применяли нулевой тариф по взносам. В преддверии отчётности за 9 месяцев у бухгалтеров возникают вопросы, нужно ли исключать из расчётов базу за II квартал, какие подразделы РСВ заполнять и как. Разбираемся со взносами и приводим образцы заполнения расчёта.

Расчёт взносов за 9 месяцев

Базу за II квартал нельзя исключать из расчётов. Дело в том, что база учитывается по каждому физлицу нарастающим итогом с начала года. Это позволяет отследить момент, когда она превысит предельную величину. Сколько тарифов применяется в расчётном периоде, не имеет значения.

Если речь идёт о субъекте МСП, то при исчислении взносов за 9 месяцев он может применять пониженный тариф (Федеральный закон от 01.04.2020 № 102-ФЗ). Считать можно по формулам, которые предложила налоговая (письмо ФНС от 29.04.2020 БС-4-11/7300@). В третьем столбце мы показали, как эти формулы можно представить с учётом нулевых тарифов за II квартал.

Пример расчёта

Предположим, с января по март работник получал по 40 000 рублей в месяц. А с апреля по сентябрь ему платили только МРОТ плюс районный коэффициент, то есть всего по 13 949,50 рублей в месяц.

Взносы на ОПС за июль

Взносы на ОПС за август

(40 000 х 3) х 22% + (13 949,50 х 3) х 0 % + (12 130 х 2) х 22 % + (189 747,50 — 120 000 — 41 848,50 — 12 130 х 2) х 10 % – 26 400 — 0 — 2 850,55 = 2 850,55

Взносы на ОПС за сентябрь

(40 000 х 3) х 22 % + (13 949,50 х 3) х 0 % + (12 130 х 3) х 22 % + (203 697 — 120 000 – 41 848,50 – 12 130 х 3) х 10 % – 26 400 — 0 — 5 701,10 = 2 850,55

Особенности заполнения РСВ за 9 месяцев

В расчёт по страховым взносам нужно включить столько приложений 1 и 2 к разделу 1, сколько тарифов применено в расчётном периоде. В персонифицированных сведениях должно быть соответствующее количество строк подраздела 3.2.1 (п. 5.4, 10.1 и 20.18 Порядка заполнения расчета по страховым взносам, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470@). В приведенном примере с начала года применено три тарифа, в последние три месяца — два тарифа.

Также в расчёте должны выполняться контрольные соотношения (далее — КС). В частности, плательщикам, которые применяют пониженный тариф по 102-ФЗ, нужно проследить, что если в подразделе 3.2.1 указан код «МС», то в подразделе 3.2.1 с кодом «НР» значение в строке 150 должно быть равно МРОТ (КС 1.197, см. письма ФНС от 29.05.2020 № БС-4-11/8821@ и от 23.06.2020 № БС-4-11/10252@).

Таким образом, в разделе 3 должно быть заполнено два подраздела 3.2.1. Первый — с кодом категории «НР», где база в строке 150 = 12 130 рублей:

Второй подраздел 3.2.1 в разделе 3 заполняется с кодом категории «МС», база указывается в размере выплаты, превышающей МРОТ:

В раздел 1 нужно включить по три приложения 1 и 2.

Первое — с кодом тарифа «01», где графа 1 заполнена с учётом сумм первого квартала, в графах 2-4 выплаты и база равные МРОТ. Вот как его заполнить:

Второе приложение — с кодом тарифа «20», с суммами за последние три месяца (июль–сентябрь) свыше МРОТ. Вот образец:

Третье приложение — с кодом тарифа «21», где заполнена только графа 1. В ней нужно указать суммы за апрель–июнь. Вот пример заполнения:

Если организация не воспользуется правом на пониженный тариф по 102-ФЗ, то взносы с июля нужно начислить по основному тарифу, то есть без разделения базы на МРОТ и выше. В этом случае в РСВ за 9 месяцев не нужно будет заполнять подраздел 3.2.1 с кодом МС в разделе 3, а в раздел 1 нужно включить по два приложения 1 и 2 — с кодами «01» и «21».

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как отчитываться по страховым взносам с I квартала 2020 года

С I квартала 2020 года расчёт по страховым взносам нужно сдавать по новой форме. Есть и другие новшества, вызванные изменениями в законодательстве. Разбираемся, что учесть, чтобы отчитаться без нарушений.

В какие сроки нужно отчитаться

Страхователи, которые платят физлицам, представляют расчёт по страховым взносам раз в квартал не позднее 30-го числа месяца, следующего за расчётным периодом (п. 7 ст. 431 НК РФ).

Таким образом, срок подачи расчёта за I квартал должен был приходиться на 30 апреля. Но из-за пандемии коронавируса его продлили до 15 мая (Постановление Правительства РФ от 02.04.2020 № 409).

Сроки сдачи следующих отчётов пока без изменений:

Главы КФХ сдают расчёт за год не позднее 30 января года, следующего за расчётным. За 2020 год им нужно будет отчитаться не позднее 1 февраля 2021 года, так как 30 января приходится на субботу.

В каком виде — на бумаге или через интернет

Снизился порог по численности сотрудников, преодолев который компания должна сдавать РСВ только через интернет (п. 4 ст. 80, п. 10 ст. 431 НК РФ). С 1 января 2020 года отчитываться через интернет с квалифицированной электронной подписью должны:

Остальные могут выбрать способ сдачи расчёта: через интернет с КЭП или на бумаге — лично, через представителя или по почте с описью вложения.

Как отчитываться обособленным подразделениям

Если обособленное подразделение (ОП) начисляет выплаты физлицам и у него открыт расчётный счёт, то расчёт по страховым взносам нужно сдавать по месту нахождения этого ОП (п. 11 ст. 431 НК РФ).

Наличие расчётного счёта стало обязательным условием с 1 января 2020 года. Законодатели привели Налоговый кодекс в соответствие с законом об обязательном пенсионном страховании, по которому ОП ставятся на учёт в качестве страхователей, если у них есть расчетный счёт (пп. 3 п. 1 ст. 11 Федерального закона от 15.12.2001 № 167-ФЗ).

Если у вашей компании есть ОП без расчётного счёта и в 2017-2019 годах у них были полномочия начислять выплаты физлицам и сдавать РСВ по месту нахождения, то в 2020 году есть два варианта:

Как ФНС будет проверять расчёт

ФНС изменила контрольные соотношения для проверки РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). Изменений много, все они приведены в письме ФНС в виде таблицы.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Что изменилось в форме расчёта и порядке заполнения

С I квартала 2020 года расчёт по страховым взносам нужно сдавать по новой форме (приказ ФНС России от 18.09.2019 № ММВ-7-11/470@). Давайте посмотрим, что изменилось.

Титульный лист

На титуле изменилось название и назначение полей «Форма реорганизации» и «ИНН/КПП реорганизованной организации». Это позволит организациям представлять расчёты за ОП, которые закрыты или лишены полномочий начислять выплаты.

В классификатор (Приложение 2 к порядку заполнения) добавлен новый код 9 — «Лишение полномочий (закрытие) обособленного подразделения».

Раздел 1

Раздел 1 дополнен строкой 001 «Тип плательщика (код)».

Если плательщик в последние 3 месяца отчётного периода платил физлицам, то в поле «Тип плательщика» указывается код «1». Если нет — указывается код «2», и для таких плательщиков в строках за последние три месяца должны быть нули.

Исключение есть для строк 111-113 — на случай, если при отсутствии выплат сотрудникам нужно отразить в расчёте возмещение расходов из ФСС в последние 3 месяца отчётного периода.

В «нулевой» расчет включаются только титульный лист, Раздел 1 (с типом плательщика = 2) без приложений и раздел 3 без подраздела 3.2.

В Разделе 1 осталось десять приложений, но назначение части из них изменилось. Общим для всех приложений и подразделов Приложения 1 стало исключение графы «Всего за последние три месяца».

Приложение 1 к разделу 1 по-прежнему может быть в нескольких экземплярах, если в отчётном периоде применялось несколько тарифов. Указывать код тарифа следует с учётом изменений в классификаторе (приложение 5 к порядку заполнения).

Исключены коды 02 и 03. Всем, кто применяет основной тариф страховых взносов, нужно указывать код 01 независимо от системы налогообложения (ОСНО, УСН, ЕНВД).

Исключены коды 04 и 05, так как прекращено действие пониженных тарифов для плательщиков, указанных в подпунктах 1 и 2 пункта 1 статьи 427 НК.

Введены новые коды:

Подраздел 1.1 и Подраздел 1.2 Приложения 1 дополнены строкой 045. В ней отражаются расходы, связанные с извлечением доходов по следующим договорам:

Также в этой строке отражаются расходы, которые не могут быть подтверждены документально и принимаются к вычету в размерах, установленных п. 9 ст. 421 НК РФ.

Приложение 1.1 Раздела 1 — это бывший подраздел 1.4 Приложения 1. Его заполняют плательщики, которые уплачивают взносы на дополнительное социальное обеспечение членов летных экипажей судов гражданской авиации и работников угольной промышленности.

В Приложение 2 добавлена строка «Код тарифа плательщика» (стр.001). Теперь по аналогии с приложением 1 его можно заполнять на нескольких страницах, если в отчётном периоде применялось несколько тарифов. Также в приложении появилась строка 015, в которой указывается количество физлиц, с выплат которым исчислены страховые взносы в соответствии с тарифом.

Строки 001-060 заполняются для каждого тарифа (на отдельной странице), а строки 070-090 заполняются суммами в целом по плательщику — они общие для всех применяемых тарифов.

Кроме того, в приложении 2 исключены строки 051-054, где отражались суммы, с которых взносы исчислялись по особым тарифам. Но добавлена новая строка 055: в ней нужно указывать базу, с которой взносы начислены по ставке 1,8 % в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России.

Приложение 5 заполняют IT-компании, которые применяют пониженный тариф (пп. 3 п. 1 ст. 427 НК РФ).

Приложение 6 в новой форме заполняют некоммерческие организации (кроме государственных и муниципальных) учреждений), которые применяют УСН и тарифы страховых взносов, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют российские организации, которые производят и продают свою анимационную аудиовизуальную продукцию и применяют тарифы страховых взносов, установленные пп. 6 п. 2 ст. 427 НК РФ.

Приложение 8 заполняется на временно пребывающих иностранцев, по которым в ФСС платится взнос по ставке 1.8 % (абз. 2 пп. 2 п. 2 ст. 425 НК), кроме высококвалифицированных специалистов и граждан из стран ЕКЭС.

Приложение 9 заполняют компании, которые платят тем, кто учится в образовательных организациях, за работу в студенческом отряде (пп. 1 п. 3 ст. 422 НК РФ). Выплаты не облагаются взносами ПФР.

Раздел 2

Раздел 2 заполняют главы крестьянских (фермерских) хозяйств. В нём изменилось Приложение 1. Теперь в анкетных данных главы и каждого члена хозяйства нужно будет указывать полную дату рождения, пол и паспортные данные.

Раздел 3

В Разделе 3 указываются персонифицированные сведений о застрахованных лицах. И здесь больше всего изменений.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

|---|---|

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Как заполнить корректировку

В уточнённый расчёт включаются только те разделы расчёта с приложениями, которые плательщик до этого сдавал (за исключением Раздела 3). Заполнять другие разделы и приложения нужно только в случае, если в них вносятся дополнения.

При заполнении поля «Номер корректировки» в уточнённом расчёте за соответствующий расчётный (отчётный) период указывается номер корректировки (например, «1—», «2—» и так далее).

Раздел 3 включается в корректировку, если есть сотрудники, по которым сделаны уточнения (дополнения). Вот как это делается:

Если надо исправить другие ошибки (кроме СНИЛС и ФИО) в ранее представленных сведениях по физлицу, включите в уточнённый расчёт раздел 3 с правильными значениями. При этом заполнить нужно все поля формы — и те, что вы исправляете, и те, что не требуют корректировки.

Елена Кулакова, эксперт Контур.Экстерна по страховым взносам и персучёту

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.