Какой код по ОКВЭД указывать в отчетности за 2020 год

Какой ОКВЭД ставить в отчетах за 2020 год — новый из Общероссийского классификатора ОК 029-2014 по виду основной деятельности организации или ИП. В уточненных декларациях за прошлые периоды используются старые коды.

Новый классификатор видов деятельности

Еще несколько лет назад приказом от 31.01.2014 № 14-СТ Росстандарт утвердил новые документы, содержащие кодировку:

Для их корректного применения во всех сферах установили переходный период до 01.01.2017. С этой даты отменен действующий ранее Общероссийский классификатор видов экономической деятельности ОК 029-2001 и начал действовать новый классификатор. В результате у многих организаций возник закономерный вопрос: какой ОКВЭД ставить в балансе за 2020 год. Но если в прошлом периоде все было не так однозначно и действовали переходные положения, то в текущем все предельно ясно — только новый. Разберемся, почему.

Полезно: как сдать годовую отчетность за 2020 год

Без хлопот подготовьте и сдайте все отчеты с помощью специального руководства от КонсультантПлюс. Бесплатный доступ можете получить по ссылке ниже.

Кодировка в налоговой отчетности за 4 квартал 2020

ФНС России в письме от 09.11.2016 № СД-4-3/21206@ напомнила налогоплательщикам, какой ОКВЭД указывать в отчетности за 4 квартал 2020, — на титульных листах налоговых деклараций необходимо указать цифры из Общероссийского классификатора ОК 029-2014. То есть новые. Значения из старого классификатора применяются теперь только для уточненных деклараций. То есть если необходимо исправить ошибку, например, за 2017 г., то применяют старый классификатор. При сдаче нового документа — только новый.

Специалисты ФНС отметили, что на титульных листах деклараций налогоплательщикам необходимо указывать новые шифры (ОК 029-2014). Но при подаче уточненных деклараций за предыдущие отчетные (налоговые) периоды указывают код, который действовал в том периоде и был отражен в первичных декларациях. Проблем с ответом на вопрос, какой ОКВЭД указывать в декларации по УСН за 2020 год и другим налогам, у налогоплательщиков не будет. Вот так выглядит правильно указанный код:

А как обстоят дела с другими формами, например, какой ОКВЭД ставить в бухгалтерском балансе при его заполнении организацией. ИП бухгалтерские отчеты не сдают.

Шифры для бухгалтерской отчетности за 2020

В балансе и форме 2, в остальных финансовых отчетах за 2020 г. бухгалтеры должны использовать новый код для обозначения своей экономической принадлежности. Кроме того, в документе необходимо указывать его расшифровку. А вот чтобы уточнить данные за прошлые периоды, сомнений в том, какой ОКВЭД указывать в бухгалтерской отчетности за 2020 год, не возникает. В этом случае потребуются старые значения. Обязательно сохраните таблицу, она пригодится еще не один раз для сдачи уточненных данных по финансовой отчетности.

Какой код ставить в отчетах за 2020 в ФСС

Ранее Фонд социального страхования просил плательщиков страховых взносов на травматизм использовать старые значения кодов, обозначающих, чем занимается организация, в том числе в сообщении об основном направлении работы организации-страхователя. Новые данные ФСС разослал работодателям после получения от них этих справок специальными уведомлениями. Поэтому, чтобы понять, с каким ОКВЭД сдавать отчетность, если в течении квартала он поменялся, — с новым или старым — просто сверьтесь с полученным от ФСС уведомлением. В документах должны стоять точно такие же цифры, как там. Страхователям необходимо особое внимание: с неправильными данными направлять документы в ФСС нельзя. Они их примут, но за ошибки оштрафуют.

Остальные бумаги и электронные формы в 2020 г. заполняем по тому же принципу: если данные подаются впервые и за периоды, начиная с 2017 г., указываем значение по новому коду и не задаемся вопросом, какой ОКВЭД указывать в отчетности за 2020 год — новый или старый (но если данные исправляются или уточняются за прошлые периоды, то применяется старая кодировка).

Если вид деятельности изменился

Бывает, что организации или ИП меняют вид деятельности, как основной, так и дополнительные, в процессе работы. Для этого в ФНС подается заявление и вносятся изменения в ЕГРИП или ЕГРЮЛ. Как сдавать отчетность, если в декабре изменили ОКВЭД, — разрешается использовать новые коды. Применение кодировки, исключенной из реестра, при сдаче отчетности за весь период нежелательно.

Разные виды деятельности у одной организации или ИП

Еще одна проблема возникает, если у организации или ИП несколько равнозначных сфер хоздеятельности. Какой ОКВЭД указывать в отчетности, если несколько видов деятельности, — по общему правилу, это код основного вида, согласно выписке из ЕГРЮЛ или ЕГРИП. Но существуют нюансы:

Аналогичный принцип работает, когда налогоплательщик определяется, какой ОКВЭД указать в декларации по НДС при нескольких видах деятельности. Особых указаний от налоговиков на этот счет нет, главное, чтобы кодировка соответствовала одной из сфер экономической деятельности организации, заявленных в реестре. Никаких штрафных санкций за неверное указание кодировки не предусмотрено.

Какие ОКВЭД не попадают под УСН

Некоторые виды деятельности, прописанные в п. 3 ст. 346.12 НК РФ, — одно из оснований, ограничивающих применение УСН. Все виды деятельности имеют цифровой код (ОКВЭД), приведенный в соответствующем классификаторе. На сегодняшний день используется классификатор ОКВЭД 2 ОК 029-2014 (КДЕС ред. 2), утвержденный приказом Росстандарта от 31.01.2014 № 14-ст.

Но для некоторых налогоплательщиков еще актуален старый ОК 029-2001 (КДЕС ред. 1), утвержденный постановлением Госстандарта РФ от 06.11.2001 № 454-ст. Несмотря на то, что он не действует с начала 2017 года, во многих документах (например, информационном письме Госкомстата или выписке из ЕГРЮЛ (если не было необходимости получать свежую) до сих пор фигурируют коды именно старого классификатора.

Советник государственной гражданской службы РФ 1 класса С. Н. Шаляев разъяснил, в отношении каких кодов ОКВЭД правомерно применение УСН. Узнайте ответ чиновника в КонсультантПлюс. А если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

С 11.07.2016 регистрация юрлиц и ИП осуществлялась с присвоением кодов из нового справочника, а до этой даты — старых кодов (письмо ФНС России от 24.06.2016 № ГД-4-14/11306@).

Соответствие между новыми и старыми кодами нужно искать на сайте Минэкономразвития России по адресу http://economy.gov.ru/minec/activity/sections/classificators/.

Согласно положениям п. 3 гл. 26.2 НК РФ плательщики не имеют возможности воспользоваться спецрежимом УСН по следующим кодам ОКВЭД:

Как ИП выбрать коды ОКВЭД, если у него несколько видов деятельности?

Как ИП выбрать коды ОКВЭД, если у него несколько видов деятельности? Например, днем он что-то чинит, продает, а еще сдает квартиру в аренду.

Важно ли для налоговой, что именно является основным доходом? Допустим, если продаж товаров стало больше, чем оказания услуг, то не станет ли это поводом проверить, не устроил ли ИП торговый центр на дому?

Предприниматель выбирает коды ОКВЭД и заявляет об этом при регистрации ИП. Если в дальнейшем ИП начинает заниматься чем-то другим, он должен сообщить об этом в налоговую — сменить или добавить коды ОКВЭД.

Если налоговая узнает, что ИП стал получать доходы от новой или неосновной деятельности, она может организовать проверку. Но проверят, скорее всего, не из-за неправильных кодов ОКВЭД, а если будут сомнения, что предприниматель действительно ведет новую деятельность. Налоговая может заподозрить, что ИП, например, занялся обналичиванием денег фирмы-однодневки, а это незаконно.

Если налоговая увидит, что у вас просто поменялась деятельность, а коды ОКВЭД не изменились, то может оштрафовать.

Чтобы не было проблем и штрафов, рекомендую уведомить налоговую и о смене основного вида деятельности, и о новых дополнительных, о которых вы ранее не заявляли. Расскажу подробнее, как это сделать и что бывает, когда вид деятельности не соответствует тому, как все обстоит в жизни.

Как ИП выбирают виды деятельности и как их изменить

Индивидуальные предприниматели сами решают, чем они будут заниматься. Они сообщают об этом налоговой во время регистрации ИП — выбирают коды по ОКВЭД, которые расшифровывают будущее занятие. Можно выбрать один основной код — под главный вид деятельности — и несколько дополнительных, число которых законом не ограничено.

Например, если предприниматель собирается продавать свежие или консервированные фрукты и овощи, то ему подойдет код 47.21. К основному коду можно добавить 47.22, 47.23, 47.29 — это будет означать, что он также хочет продавать мясо, рыбу, молоко и яйца. Но основной доход в данном случае ИП планирует получать именно от продажи фруктов и овощей.

Выбранные предпринимателем коды ОКВЭД вносят в Единый государственный реестр индивидуальных предпринимателей — ЕГРИП. Доступ к нему открыт, то есть информацию о деятельности ИП может увидеть и клиент, и контрагент.

Если предприниматель поменял деятельность, он должен сообщить об этом в налоговую инспекцию в течение трех рабочих дней со дня, когда начал заниматься другой деятельностью. Для этого ему нужно подать заявление по форме Р24001 об изменении кода. Заполнить заявление и отправить его можно на сайте налоговой либо распечатать и лично отнести в ИФНС.

Началом новой деятельности можно считать, например, дату заключения договора или выставления счета на оплату, дату получения первого дохода от новой деятельности, на которую перешел ИП.

Например, ИП Печкин водил такси, и эта деятельность по ОКВЭД у него была основной. Потом он стал заниматься торговлей, а пассажиров подвозил от случая к случаю. Печкин должен сменить коды ОКВЭД: в качестве основного вида деятельности заявить продажу товаров, а доход от такси отнести к дополнительным.

Вы пишете, что продаж товаров у ИП стало больше, чем оказания услуг. Соответственно, именно продажа товаров и должна теперь значиться как основной вид деятельности. А оказание услуг следует отнести к дополнительным.

Как победить выгорание

Почему важно правильно выбрать коды ОКВЭД

Коды ОКВЭД нужны в первую очередь для государственной статистики. Например, благодаря информации о том, сколько предпринимателей занимается грузоперевозками, можно предполагать, как развита логистика в регионе, отрасли и стране в целом.

Есть еще один важный момент: коды ОКВЭД учитываются при переходе предпринимателей и организаций на специальный налоговый режим. Например, в налоговом кодексе сказано, что УСН не могут применять компании, которые занимаются страховой деятельностью, для которой есть коды 65.11, 65.12, или инвестиционные фонды — код 64.30. Налоговая в этом случае будет ориентироваться на коды ОКВЭД.

Правильное указание кодов ОКВЭД может быть выгодно в разных случаях. Например, в 2020 году государство давало субсидии предпринимателям, которые больше всех пострадали из-за распространения коронавируса. Получателей субсидий определяли по основным кодам ОКВЭД на 1 марта 2020 года.

Может ли налоговая проверить ИП из-за неправильного кода ОКВЭД

Вы беспокоитесь, что если продаж товаров стало больше, чем оказания услуг, то не станет ли это поводом проверить, не устроил ли ИП торговый центр на дому.

Да, если не изменить коды ОКВЭД, есть риск, что инспекция заинтересуется предпринимателем. Инспекторы могут обратиться к ИП после проверки его контрагентов, если у них возникнет подозрение, что каких-то сделок в реальности не было, а договоры заключали, только чтобы снизить налоги или получить вычеты по НДС.

Если налоговая заподозрит, что продажи у ИП увеличились из-за того, что он занялся обналом, то она потребует пояснений. Предпринимателю придется подробно рассказать о своей работе: где он приобретает товар, как перевозит и хранит его, как продает. Также нужно будет приложить документы, которые подтвердят все это.

В таком случае налоговая может проверить всю цепочку продавцов и покупателей товаров, чтобы убедиться в правдивости рассказа ИП. Если цепочка не сложится — например, у ИП на ОСНО, который по документам занимается торговлей, нет реально оборудованной торговой точки, — инспекция может доначислить НДФЛ. Она исключит затраты по сделкам, которых в реальности не было, из тех расходов, что учли при исчислении налога. Кроме того, по таким сделкам налоговая, скорее всего, откажет в вычете НДС. В судебной практике много споров по таким случаям.

Например, в Приморском крае предприниматель вычел НДС и при исчислении НДФЛ включил затраты на покупку рыбопродукции у трех фирм.

Все судебные инстанции согласились с налоговой. Они указали, что документы, которые представил ИП, недостоверны. У контрагентов не было помещений, транспорта и другого рабочего имущества, поэтому поставлять рыбопродукцию они не могли. То есть хозяйственные операции с торговыми фирмами в реальности отсутствовали. Фактически ИП приобретал товар напрямую у изготовителей.

Суды сделали вывод, что на самом деле ИП напрямую покупал товар у изготовителей, которые применяют специальный налоговый режим ЕСХН. Поэтому он не вправе возмещать НДС и уменьшать налогооблагаемую базу по НДФЛ.

Определение ВС РФ от 30.12.2019 № 303-ЭС19-24381 PDF, 60,8 КБ

Как ИП могут наказать за неправильный код ОКВЭД

Предположим, налоговая проверила ИП, убедилась, что тот действительно ведет новую деятельность, но почему-то не изменил основной код ОКВЭД.

Был такой случай. В налоговую инспекцию обратилась женщина, которая заявила, что предприниматель нарушил закон о регистрации ИП: он оказал ей услугу по чистке ковра, хотя в ЕГРИП информации об этой деятельности у него нет.

В качестве основного вида деятельности у ИП были указаны междугородние пассажирские перевозки, а дополнительно — ремонт автомобилей, техобслуживание транспорта, деятельность такси и грузоперевозки. Код по чистке и мойке ковров предприниматель вообще не указал.

Ковер почистили некачественно. Женщина два раза направляла ИП претензии, с которыми тот не согласился.

Суд согласился с доводами налоговой, но заменил штраф на предупреждение, так как ИП — субъект малого бизнеса и совершил правонарушение впервые.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

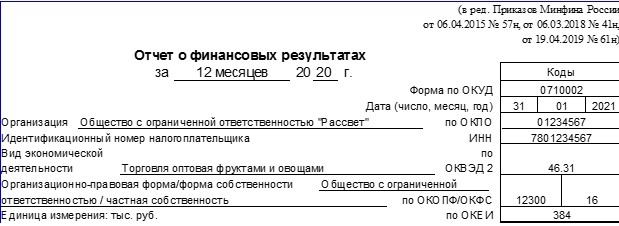

Как составить отчёт о финансовых результатах за 2020 год

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

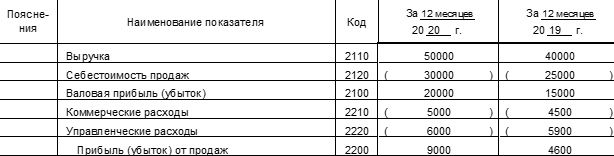

Как отразить сведения о выручке и расходах по обычным видам деятельности

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

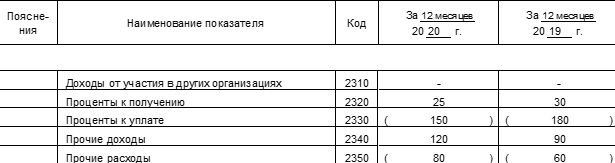

Как внести в отчёт сведения о прочих доходах и расходах

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

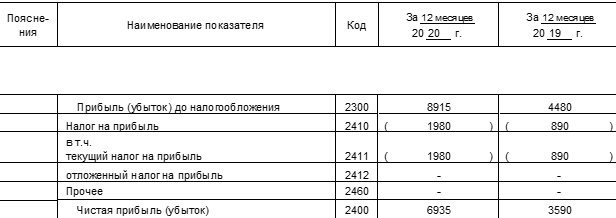

Как сформировать данные о финансовых результатах и налоге на прибыль

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

Как отразить в отчёте справочные сведения

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

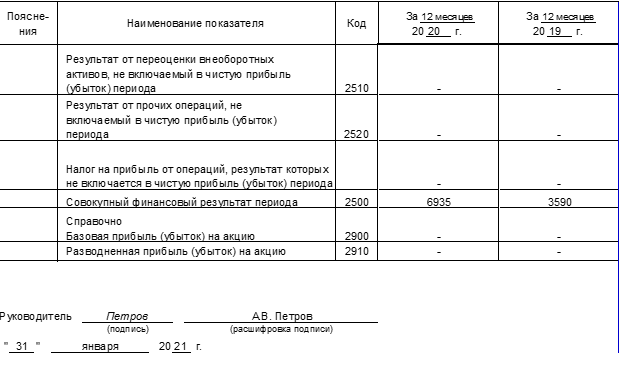

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.