Как правильно вести себя с коллекторами

Зачастую заемщик узнает, что его кредит продан, получив уведомление от банка и затем от коллекторского агентства. Ситуация вполне распространенная. И это не повод для волнения. Ведение счета должника и процесс возврата задолженности обходятся кредитной организации дорого и требуют больших затрат по времени. Поэтому банки, после небольшого периода попыток вернуть долг самостоятельно, предпочитают передавать права требования по просроченным кредитам профессиональным коллекторам. В коллекторском агентстве обычно работает целый штат специалистов, в чьи обязанности входит планирование различных программ, которые помогают справиться с кредитными обязательствами людям, оказавшимся в сложной финансовой ситуации. Что же делать, если Вы получили уведомление о переуступке кредита? Как вести себя с коллекторами при разговоре по телефону и при встрече? Давайте разбираться.

Содержание статьи

Почему коллекторы Вам звонят

Если человек уже длительное время не платит по кредиту, неудивительно, что в один прекрасный день ему могут позвонить коллекторы. Как правило, банки сначала пробуют самостоятельно связаться с недисциплинированным заемщиком, но, если он не идет на контакт, обращаются к помощи коллекторов. Здесь возможны две схемы работы:

Правовое регулирование работы коллекторов

Большинство из нас имеют кредиты в банках. И не всегда обстоятельства позволяют погашать их вовремя, от финансовых проблем никто не застрахован. Чтобы не оказаться в ситуации растерянности, если вдруг Вам звонят коллекторы, нужно знать, какие у них есть права и как правильно вести с ними разговор. Законом определено, на что имеют право коллекторы в процессе взыскания. Работа современных коллекторских агентств регулируется нормами Федерального закона от 3 июля 2016 года № 230-ФЗ.

На что коллекторы имеют право

Деятельность коллекторов в сознании людей до сих пор ошибочно ассоциируется с угрозами и бесконечными звонками в любое время суток. Однако профессиональные коллекторские агентства общаются с клиентами, строго соблюдая нормы закона.

Поэтому лучше постараться совместно с коллекторским агентством найти выход из ситуации в досудебном порядке, поскольку после принятия судом решения об уплате задолженности может последовать блокировка счетов и арест имущества.

Коллектор имеет право:

В Вашем кредитном договоре изначально могут быть прописаны и другие условия взаимодействия с коллектором. В любом случае коллектор должен строить общение на принципах вежливости и разумной достаточности.

Звонки родственникам и знакомым

Еще один вопрос часто волнует граждан: имеют ли право коллекторы звонить коллегам, Вашим родным или знакомым? Да, сотрудники могут с ними связываться, если их контактный номер был оставлен при заключении договора кредитования и было дано согласие на звонки. Но при этом обсуждать долг с родственниками или знакомыми коллектор имеет право, только если эти люди являются поручителями по договору или если имеются специальные согласия.

Коллекторы звонят по чужому кредиту

Неожиданностью может стать звонок, связанный с чужим долгом. Возможно, у Вашего родственника остался непогашенный кредит или он по ошибке был передан для взыскания третьей стороне. Требовать от Вас погашения такого кредита коллекторы могут, если Вы являетесь:

Во всех других случаях за долги родственников Вы ответственность не несете.

Как разговаривать с коллекторами, если Вам звонят

Часто заемщик узнает, что кредит продан, уже после того, как получает уведомление от коллекторского агентства. Что делать, если звонят из агентства? Как вести себя с коллекторами? Прежде всего не стоит впадать в панику. Не волнуйтесь: ситуация вполне распространенная. В этом случае нужно получить максимум информации о новом кредиторе:

Разговаривайте спокойно — волноваться не нужно. Ваша задача сейчас — просто получить необходимую информацию, чтобы понять, как действовать дальше. Специалисты, наоборот, будут стараться помочь и предложат оптимальные варианты погашения займа. Если Вам сложно сразу воспринять информацию, перенесите разговор или встречу на другое время, чтобы все обдумать. После того как Вы убедитесь в законности требования задолженности, можете начинать сотрудничество с коллекторами. Иногда уже при первом общении можно договориться об изменении графика платежей по кредиту или о дисконте. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но ему было отказано, сотрудники агентства учтут это и с большой вероятностью пойдут ему на уступки.

А что, если кредит выплатили, а коллекторы звонят

Бывают случаи, когда техническая ошибка со стороны банка или невнимательность становится причиной образования задолженности. Например, Вы погасили заем и, вероятно, уже забыли о нем, однако на счету остался непогашенным 1 рубль. Кредитор продолжает начислять проценты и штрафы, а затем продает долг коллекторскому агентству. И Вам снова напоминают о долге телефонным звонком. Не нужно паниковать. В разговоре с сотрудником нужно:

Если справки нет на руках, ее можно получить в банке, предоставив квитанции об оплате, выписки и счета по кредиту.

Что делать, если столкнулись с недобросовестными коллекторами

К сожалению, иногда можно столкнуться с сотрудниками компаний, нарушающими нормы закона, этики и морали. Если к Вам пришли незнакомые люди, которые представляются коллекторами, но при этом нарушают своими действиями Ваши права, грубят и угрожают, разглашают личную информацию, сообщают заведомо ложные сведения — это недобросовестные сотрудники или даже мошенники. Сразу откажитесь от общения с ними. Любое уважающее себя агентство ценит свою репутацию и работает исключительно в рамках закона и в интересах людей. Если Вы отметили нарушения законодательства, Вы можете заполнить обращение с помощью сервиса НАПКА «Добро пожаловаться»: http://zhaloba.napca.ru/ или обратиться в правоохранительные органы.

Отношения коллекторских агентств и клиентов должны быть уважительными, взаимовыгодными и строиться в рамках закона. В случае разумного поведения у заемщика есть все шансы справиться со сложной финансовой ситуацией, если он имеет дело с профессиональными коллекторами. Агентство ЭОС заинтересовано в решении Вашей проблемы и готово помочь. Мы настроены на конструктивный диалог! За консультацией обращайтесь по телефону 8 800 200 17 10.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Как разговаривать с коллекторами?

Если вы долго не возвращаете займ или кредит, к делу могут подключиться коллекторы. Они будут настаивать на выплате долга со всеми процентами, используя разные способы, например, частые звонки и личные встречи. Рассказываем, как правильно разговаривать с коллекторами, чего точно не нужно делать во время разговора и как избежать общения с ними.

Как правильно общаться с коллекторами

До 2016 года в России не было нормативно-правовых актов, которые бы в полном объеме регулировали деятельность коллекторов. И, к сожалению, граждане, которые не справились с выплатой кредитов или займов, были вынуждены закрывать глаза на вседозволенность коллекторских агентств.

Первое, что необходимо сделать при общении с коллекторами — познакомиться. Скорее всего, представители коллекторского агентства знают о вас все, что им нужно (и даже немного больше). Теперь — ваша очередь получать информацию.

Рассказываем, что для этого нужно сделать:

Шаг №1 – получите максимум сведений

При первом разговоре с коллекторами, вне зависимости от того, как он будет проходить (по телефону или при встрече), узнайте:

Шаг №2 – проверьте, легально ли работает коллекторское агентство

Коллекторы работают законно, если наименование агентства зарегистрировано в государственном реестре. Здесь находятся названия всех компаний, которые вправе осуществлять деятельность по возврату просроченной задолженности.

6 правил общения с коллекторами, которые обязательно вам помогут

Что НЕ нужно делать при разговоре с коллекторами?

При разговоре с коллекторами по телефону или при встрече не стоит:

Не игнорируйте угрозы и другие нарушения закона со стороны коллекторов и обязательно подавайте жалобу в случае неправомерных действий.

Можно ли прекратить общение с коллекторами

Способ №1: подать заявление о прекращении взаимодействия. Согласно ст. 8 ФЗ-230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», должник имеет полное право прекратить взаимодействие с коллекторами. Для этого нужно направить кредитору или коллектору заявление. Сделать это можно через нотариуса, Почту России или принести лично.

Способ №2: стать банкротом. Если вы знаете, что не сможете вернуть долги, то лучшим способом избавиться от коллекторов станет банкротство. Оно проводится в судебном либо во внесудебном (через МФЦ) порядке. Результат — полное прекращение взаимодействия с коллекторами и списание всех долгов, включая кредиты и займы. Узнайте подробнее о банкротстве на консультации у юристов нашей компании.

Как общаться с коллекторами

Все должники банков и МФО рано или поздно столкнутся с коллекторами. Сначала кредитор будет пытаться взыскать долг самостоятельно, после безуспешности мероприятия передаст дело коллекторскому агентству. И тут важно знать о негласных правилах общения с коллекторами. Если делать все грамотно, особых проблем взыскатели не принесут.

Рассмотрим самое важное — как общаться с коллекторами. Эти грозные взыскатели часто давят на должников психологически. И если поддаться на их уловки, будет плохо. Ведите себя уверенно, помните о своих законных правах и о том, что говорит Закон о коллекторской деятельности. Все подробности — на Бробанк.ру.

Как правильно общаться с коллекторами

Для начала рассмотрим психологический аспект. Коллектор — человек, которого принято считать выбивателем долгов. Его боятся, его визитов и звонков ждут с трепетом. Большая часть должников точно не в восторге от процесса взыскания и боятся вступления в работу коллекторских служб. Уж больно много плохого о них говорят.

Но есть важный момент — если человек боится коллектора, он от него точно не отстанет. Другое дело — когда взыскатель сталкивается с безразличным поведением должника или с человеком, который знает важные нормы закона и умеючи защищает себя от нападок.

Что важно делать:

Если на вас нападают психологически, начинают запугивать, не воспринимайте это близко к сердцу. Вас никто не обязывает разговаривать со взыскателем, вы не должны с ним вести диалог по телефону, не должны впускать в свой дом. Просто обрывайте общение, кладите трубку, и все.

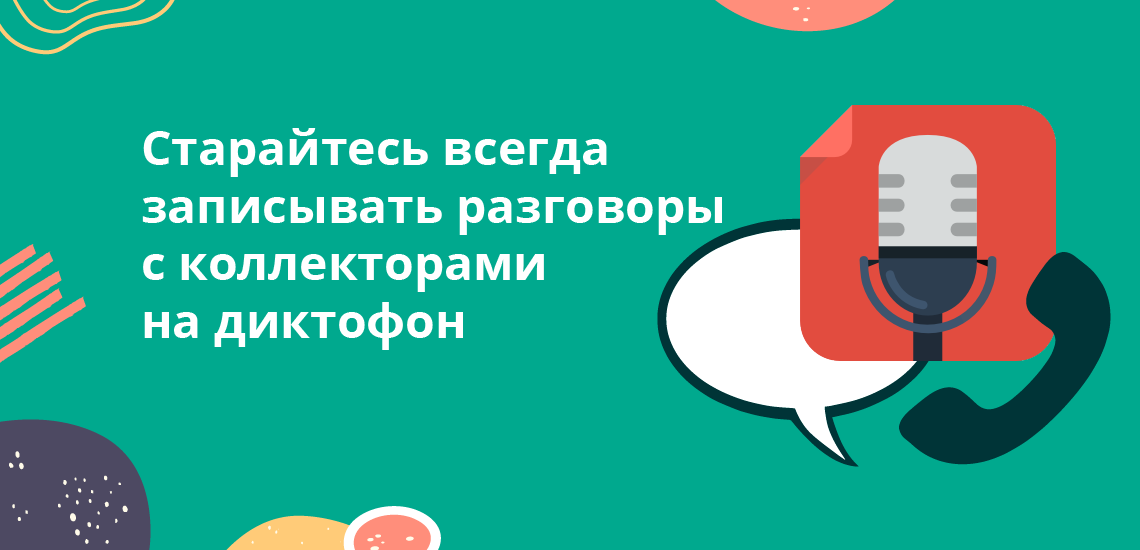

Ну а если намерены подать жалобу за угрозы, тогда, наоборот, не прерывайте беседу, а запишите ее на диктофон, который сейчас есть в любом мобильном. Записывайте, слушайте и пропускайте все сказанное мимо ушей.

По закону коллекторы могут только информировать должника о состоянии долга. Выбивать долги они не правомочны, им такого права не дано.

Как разговаривать с коллекторами МФО

Если речь о долге перед банком, то заемщики редко сталкиваются с неправомерными действиями. Банкиры следят за своей репутацией и сотрудничают только с теми агентствами, которые ведут честную работу, соблюдая нормы закона. Такие коллекторы редко превышают полномочия.

Но если вы должны МФО, ситуация будет несколько другой. Микрофинансовые организации чаще всего сотрудничают с агентствами, которые преступают закон. Часто они имеют собственные отделы взыскания, которые работают не хуже коллекторов, а порой даже жестче.

Дело в том, что банк может взыскать долг через суд. МФО тоже может обращаться в суд, но суммы выдачи настолько малы, что это просто нецелесообразно. Поэтому микрокредиторы привлекают коллекторов, которые более успешно ведут досудебное взыскание, пусть и не белыми методами.

Если вам начинают угрожать коллекторы МФО, если они пишут нелицеприятные вещи в СМС-сообщениях, просто игнорируйте. Вывод вас на эмоции — это тоже часть психологического давления. Игнорируйте, иронизируйте, прекращайте диалог по своему желанию.

Правила ведения диалога

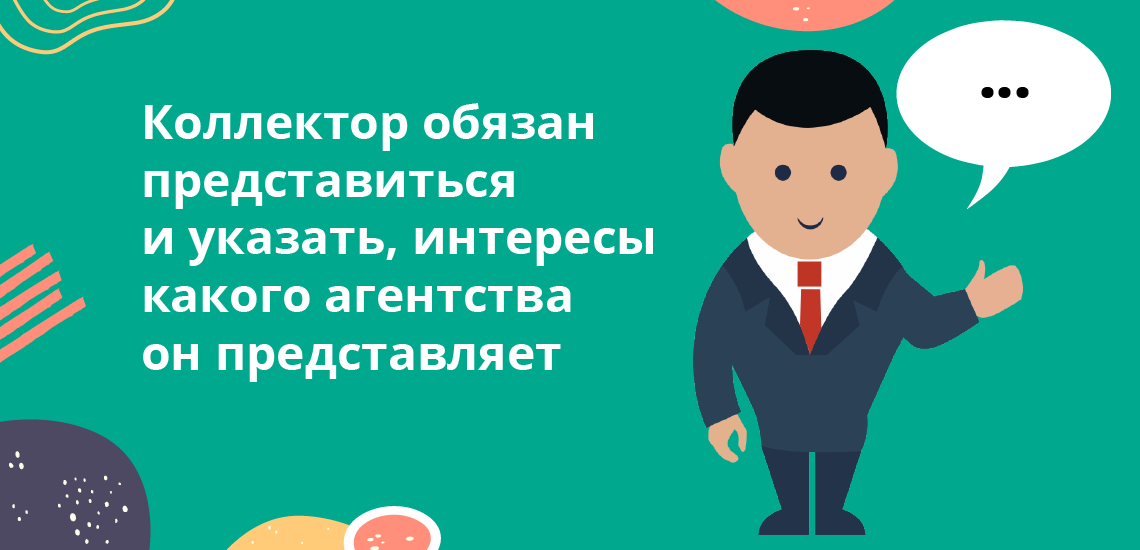

Начнем с того, что по закону коллектор обязан представиться и указать, интересы какого агентства он представляет. Так работают все белые взыскатели. Если визави вдруг “забыл” об этом, напомните ему про законную норму. При этом запишите услышанное (на бумагу, на диктофон). Если вдруг понадобится подача жалобы, это пригодится.

Коллекторы ведут диалог с должником по определенному сценарию и правилам. Они этому обучаются на специальных тренингах. Вот некоторые интересные моменты из методичек коллекторов:

Задача коллектора — вести диалог так, чтобы он был главным, чтобы он определял русло разговора. В итоге все идет так, как нужно согласно схеме, составленной с учетом психологии должников.

Указанный выше сценарий разговора присущ белым агентствам. Если вы столкнулись с черными, диалог обычно всегда уходит в угрозы и значительное повышение тона. Смысла беседовать нет, можете просто бросать трубку или записывайте разговор.

Советы должникам

Есть некоторые рекомендации, которые помогут вам вести правильный диалог:

Старайтесь всегда записывать разговоры с коллекторами. Потренируйтесь включать диктофон во время ведения разговора.

Ничего страшного в том, что вам звонит коллектор, нет. Вы ничего ему не должны, вы должны банку. Вы можете и вовсе не разговаривать со взыскателем, санкций за это все равно никаких нет.

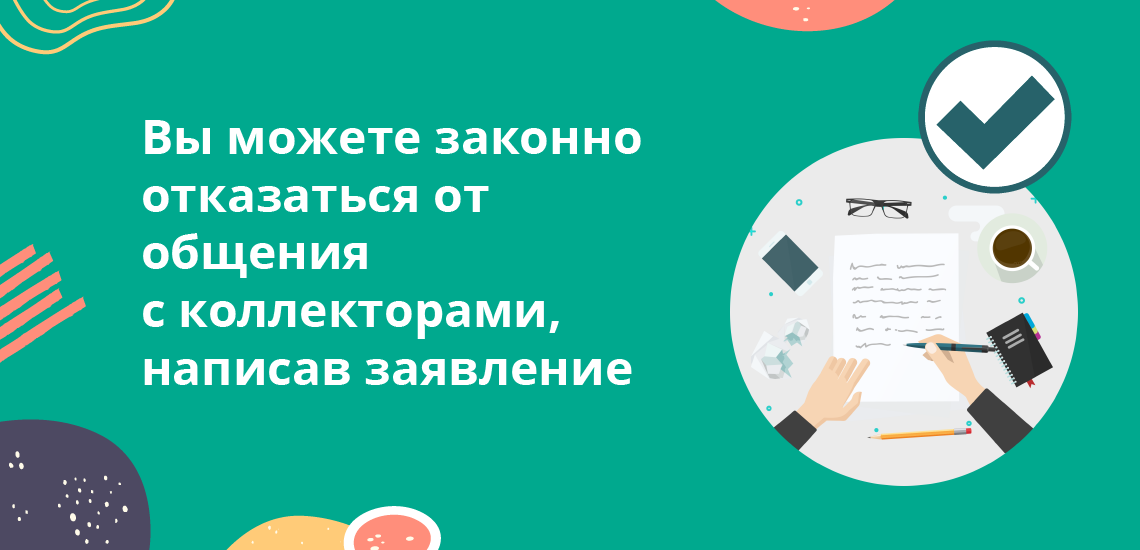

Отказ от общения с коллекторами

Многие должники даже не подозревают, что они могут законно отказаться от общения с представителями коллекторских агентств. Это реально сделать спустя 4 месяца после появления просрочки.

Ознакомиться с приказом о возможности такого заявления и с бланком самого заявления можно здесь. Можно указать как просто отказ от взаимодействия, так и вписать данные своего представителя.

Заполненный бланк передается коллекторскому агентству и банку. Не обязательно делать это лично, можно использовать формат заказного письма с уведомлением. Если после получения заявления коллекторы продолжают вас беспокоить, необходимо подавать жалобу в ФССП.

Если банк решит подать в суд, действие заявления прерывается. Банк снова сможет привлечь коллекторов на срок до 2 месяцев.

Как коллекторам запрещено себя вести

Рассматривая, как разговаривать с коллекторами МФО и банков, нельзя не уточнить и то, что нельзя делать взыскателям по закону. В РФ существует Закон о коллекторской деятельности, в котором указаны следующие запреты:

Если взыскатель переходит рамки закона, нужно немедленно на это реагировать. Если оставить все как есть, коллектор увидит слабость должника и будет давить на него еще больше. И наоборот, если тот станет себя защищать, вести себя с ним будут уже более осторожно.

Жалобу можно подать через интернет в ФССП, эта служба контролирует в России деятельность коллекторов. Если вам угрожают, портят имущество, оскорбляют, оперативно пишите заявление в полицию. При любых нарушениях закона — обращайтесь в прокуратуру.

Как правильно общаться с коллекторами: 15 правил, о которых должен знать каждый должник

![]()

Оформив кредит или микрозайм, вы автоматически берете на себя ответственность погасить долг в полном объеме и в установленный срок. Но у всех могут возникнуть непредвиденные обстоятельства, которые повлияют на возможность исполнить свои кредитные обязательства. В большинстве случаев при появлении просрочки кредиторы уже через пару месяцев «передают» задолженность проблемного клиента для истребования в уполномоченные организации, проще говоря коллекторам. Многие наслышаны о методах их «работы» и заранее боятся общения с этими организациями. Как себя вести и о чем должен знать заемщик, общаясь с коллекторами, разберемся вместе.

Кто такие коллекторы и законна ли их деятельность?

Коллекторские агентства – это коммерческие организации, занимающиеся взысканием проблемной задолженности. Чаще всего они работают как агенты кредитных организаций (банков, МФО), помогая истребовать задолженность с нерадивого должника. Чаще всего они выступают как посредники, работающие за агентский процент от долга заемщика. Реже коллекторы «выкупают» долг заемщика, после чего требуют его полного возмещения.

До 2017 года не было закона, регулирующего деятельность коллекторов. И не удивительно, что у большинства при упоминании коллекторов возникают жуткие мысли. Все помнят времена 90-х, когда коллектор – это спортивный крепкий мужчина, который «выбивает» долг любыми доступными ему средствами, нередко причиняя вред как самому должнику, так и его имуществу. Из-за многочисленных инцидентов правительством было разработано и внесено законопроект «О защите прав физических лиц при взыскании с них задолженности». Согласно ФЗ-230, вступившего в силу в январе 2017 года, коллекторы не имеют права применять физическую силу, угрозы и нецензурную речь в процессе общения с должником.

Теперь осуществлять деятельность по возврату долга могут исключительно организации, включенные в государственный реестр. На сегодняшний день в России зарегистрировано чуть более 350 коллекторских агентств, которые в принципе могут осуществлять деятельность по истребованию кредитной задолженности. Если будет выявлено, что банк или МФО привлекли в качестве посредника незарегистрированное агентство, тогда «вымогателям» будет грозить штраф от 50 до 500 тыс. для частных лиц, от 100 тыс. до 1 млн для должностного лица и от 200 тыс. до 2 млн для организаций.

Какие права есть у коллекторов?

Если раньше деятельность агентств по взысканию задолженности ничем не регламентировалась и «выбиватели» долгов могли применять любые приемы, то со вступлением в силу закона № 230 их права серьезно ограничили. Сегодня у всех коллекторских агентств есть инструкция, по которой они обязаны работать с клиентами. Теперь они могут только:

Помимо этого, представители агентства должны:

Следовательно, агентство становится не «выбивателем» долга, а скорее «напоминателем» о необходимости его возврата.

Права должника

Что же касается должников, их обязанности по оплате задолженности никто не отменял. Даже если им не грозят агрессивные действия со стороны коллекторов, не стоит забывать о подписанном договоре. Кредитор вправе обратиться в суд в случае невозврата займа и взыскать деньги с помощью судебных приставов, которые, в отличие от коллекторов, имеют определенные права: блокировать счета, реализовывать имущество и списывать вклады для покрытия убытков банка.

Но при этом у должников есть определенные права:

Еще один немаловажный факт: договор кредитования заключается непосредственно с банком или МФО, следовательно, обязательства у клиента есть перед кредитором. То, что банк заключает соглашение с другими организациями на взыскание долга вас может не касаться. Вы имеете полное право игнорировать звонки от посторонних людей, с которыми вы лично никаких договоренностей не заключали.

Если вас начинают шантажировать, можно напомнить представителям коллекторской фирмы о ст.163 УК РФ «Вымогательство» и ФЗ-230 «О правах должника». Вы совершенно не обязаны вести диалог со сторонней организацией о своем долге, сразу обращайтесь в банк.

Еще один немаловажный момент! Читайте внимательно договор: может ли банк передавать ваш кредитный договор третьей стороне при возникновении просрочки? Если такого пункта нет (что, конечно, уже редкость), тогда передача ваших данных коллектором уже грозит судебным разбирательством банку.

Общение с коллекторами: 15 правил, о которых должны знать все

Представим, что вы все-таки задолжали банку, и он действительно имел право передать ваше дело долговому агентству. Не стоит бояться разговора, ведь чаще всего коллекторские агентства готовы идти на компромиссы, чтобы вы погасили хотя бы часть долга, чем вообще ничего.

Итак, вы должны держать ситуацию под своим контролем, для этого:

Обратите внимание! Запись должны вести и представители агентства, предварительно уведомив об этом вас.

Важно! На сайте ФССП (https://pd.rkn.gov.ru/operators-registry/operators-list/) можно проверить наличие указанного агентства в реестре. Если такого нет, их звонок вам неправомерен!

Обратите внимание! По ст.395 ГК РФ коллекторы не имеют права увеличивать размер штрафов и пеней, прописанных в основном договоре.

В подведении итога еще раз подчеркнем: не нужно бояться коллекторов. Если это легальные агентства по взысканию, значит, они не смогут оказывать на вас давления, а тем более угрожать жизни или близким. Ведь вся их деятельность регламентирована законодательством, а противоправные действия наказуемы по закону. Если речь идет о нелегальных «выбивателях» долгов, значит, нужно сразу обращаться в полицию, предоставляя все имеющиеся доказательства о незаконности их действий, наличии угроз.

Как разговаривать с коллекторами, или почему стоит забыть о страхе?

Слово «коллекторы» в России давно ассоциируется с ругательными выражениями, и это неудивительно — в СМИ периодически мелькают новости, какими «тяжелыми» методами пользуются «специалисты по выбиванию долгов». Могут прийти среди ночи или ежедневно психологически давить. Они даже могут крутиться возле ваших детей, намекая на возможное их похищение.

Если вам звонят такие «выбиватели долгов», которые хамят или угрожают, то не тяните время. Цивилизованнее их методы сами по себе точно не станут.

Немедленно пишите жалобу на такую компанию в полицию, прокуратуру, Федеральную службу судебных приставов (ФССП) и профессиональную ассоциацию коллекторов — НАПКА. Эти ведомства быстро объяснят, как следует общаться с должниками.

Почему МФО и даже банки работают с такими помощниками? По закону банки и МФО не имеют право работать с агрессивными или угрожающими людям коллекторами.

Но и коллекторы обязаны соблюдать нормы вежливого общения. Так от них требует закон — 230 фз, который не зря называется законом о защите прав должника.

Но кредиторы следят за своей репутацией, а всю неприятную работу отдают коллекторам. Но как бы развязно и хамски ни вели себя «специалисты», они вряд ли причинят вред здоровью или имуществу, потому что осознают ответственность за преступные действия. Итак, как бороться с коллекторами, и почему не стоит поддаваться страху?

Коллекторский долг: откуда он берется?

Обычная ситуация — человек должен определенную сумму денег в банк, вернуть кредит нечем. Однако в определенный момент банк перестает требовать возврата долгов, через некоторое время вам начинают названивать коллекторы.

На каких основаниях возникли требования? Давайте разбираться. Как правило, банки перепродают свои долги коллекторским агентствам. Причем за самую минимальную сумму — нередко она составляет 10-20% от размера реального долга. Далее коллекторы пытаются взыскать эти деньги с должника. Но «выбивают» не 20%, а весь долг.

Обычно есть 2 варианта развития сценария:

Важно! Обычно в кредитных документах прописывается, что банк может в любой момент перепродать ваш долг третьим лицам. Поэтому, если вы только собираетесь взять кредит, или просто регулярно гасите задолженность в банке — вы можете уточнить и изменить это условие в договоре.

Напишите заявление об отказе от условия о продаже долга коллекторам в свободной форме. Но отказ от продажи долга — это изменение условия договора по кредиту. Банк не вправе повысить вам ставку по действующему кредиту. А вот по еще не выданному — может отказать.

Или же — смотрите выше — повысить ставку. Например, у банка нет своей службы взыскания (что редкость), и он все просроченные долги отдает в работу «на сторону». А тут клиент отказывается от передачи долга коллекторам.

Что делать банку? Или нанимать в свой штат специалистов по работе с просрочкой, или отказать строптивому клиенту. А если не отказать такому клиенту — то пусть он и платит из своих средств зарплату взыкателям в штате банка, раз не хочет общаться со сторонними коллекторами.

Как вести общение с коллекторами по закону: по телефону и если пришли домой?

Интересно, что долгие годы в РФ деятельность коллекторов носила неофициальный характер. С 2017 года действует Закон о коллекторах, их работу вывели из тени. Итак, в каком порядке могут звонить коллекторы? Что они могут сделать в рамках законодательства в 2021 году?

Коллекторы имеют право:

Рассказать о возможных выходах из тупика — о дисконте на определенную сумму, о рассрочке по погашению задолженности. Если человек ссылается на нехватку средств, то коллектор может обсудить с ним списание штрафов, процентов и пеней.

Должник в целях защиты своих интересов всегда должен помнить, что коллекторы приобретают долги у банков и МФО приблизительно за 5-10%, и цена во многом зависит от срока просрочки. Чем долг старше, тем он дешевле будет продан. Поэтому КА могут позволить себе списать очень большую сумму задолженности, не потеряв при этом денег, и даже получить доход.

Коллекторы не имеют права:

Например, по займу до зарплаты у клиентки был долг 12 000, и набежало процентов почти вдвое больше, вернуть такую сумму сразу не было возможности. Коллекторы приходили домой, поджидали на улице, всячески ее третировали. Одна жалоба в НАПКА и звонок начальству коллекторского агентства решили вопрос — удалось договориться об отсрочке на три месяца, а затем при погашении в размере 10 тысяч — о полном прекращении взаимных претензий.

Как вести разговор, если пришли домой?

Так как посещение коллекторов должника на дому — дело нередкое, то этот вопрос является одним из самых актуальных среди должников. Итак, как надо разговаривать с коллекторами?

Также эти советы работают, если вас интересует, как правильно разговаривать с коллекторами по телефону. Правила те же: любое хамство пресекайте, фиксируйте каждый звонок и разговор.

Вы можете составить жалобу в правоохранительные органы и инициировать суд с коллекторами. И есть все шансы его выиграть.

Любой должник может пожаловаться на произвол коллекторов в полицию, прокуратуру, ФССП и профессиональное СРО коллекторов — НАПКА.

Если долги неподъемные — рассмотрите вариант банкротства физических лиц. На данный момент это единственная в России законная процедура, позволяющая списать долги перед коллекторами, банками, МФО и частными лицами.

Как нужно действовать при коллекторских атаках, если вы не должник?

Довольно часто бывает так, что коллекторы атакуют не только самих должников, но и их родственников и близких друзей. Требуют возврата денег по чужим долгам.

Что делать, если коллекторы звонят не тому человеку, чей долг у них в работе?

Коллекторы и коронавирус: спас ли должников карантин?

О коллекторах и приставах в послании президент не сказал, но логично, что в тяжелой финансовой ситуации граждане не могли аккуратно платить по долгам.

В НАПКА отметили, что люди хуже стали платить коллекторам:

«Кто-то ссылается на страх выйти на улицу, кто-то на самоизоляцию, кто-то на то, что уже болен» — так охарактеризовал ситуацию с неплатежами президент СРО НАПКА Эльман Мехтиев.

В СРО коллекторов действительно в 2020 году зафиксировали рост неплатежей и заявок на реструктуризация/отсрочку в связи с отпуском за свой счет, отсутствием клиентов и самоизоляцией.

И хотя срок карантина уже закончился, но вы вполне можете:

Если возникли проблемы с коллекторами, или вас интересует, что делать, когда звонят коллекторы — обращайтесь к нашим специалистам! Мы подробно проконсультируем, как вести себя в той или иной ситуации, а также поможем признать банкротство. Процедура законно освободит вас от долгов, а главное — от притязаний коллекторов.