Как правильно дать и взять взаймы: инструкция от юристов

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Это часть материала о займах. Полностью текст читайте здесь:

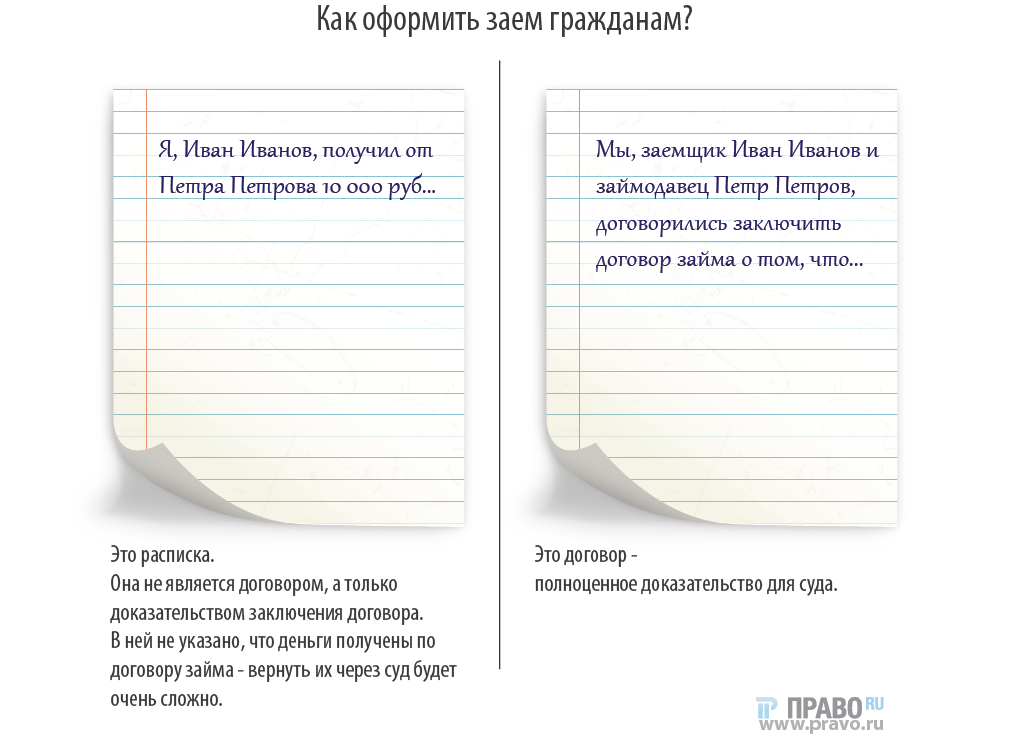

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

Как дать деньги в долг правильно

Давать деньги в долг под проценты могут не только банки и микрофинансовые организации. Простые люди также могут одалживать свои средства и назначить плату за это действие. Но важно делать это правильно, иначе при невозвращении ссуды возникнут проблемы.

Рассмотрим ситуацию, что вы хотите дать деньги под проценты. Как правильно это сделать, как все задокументировать, какую назначить плату за услугу, что делать в случае просрочки. Все важные аспекты — на Бробанк.ру.

Если верить заемщику на слово

К сожалению, у нас в обществе долговые денежные и неденежные отношения чаще всего формируются только на доверии. Маша дает Паше деньги в долг, а тот устно клятвенно обещает, что вернет все до копейки через месяц.

Проходит месяц, два, три, а Паша сначала просит отсрочку, ссылаясь на некоторые обстоятельства, а потом и вовсе пропадает, перестает брать трубку. А Маше остается только кусать локти и переживать за то, что у нее не хватило ума или морального духа все задокументировать.

Таков наш менталитет — если к нам обращается друг, родственник или сослуживец с просьбой выручить, дать денег в долг, нам стыдно сказать, что хорошо, но только под проценты и с документальным подтверждением. Лишь немногие готовы такое сказать близкому человеку, тем более заикнуться о процентах.

Но что может случиться, если не оформить сделку документально? Нет никаких доказательств, что Паша взял деньги в долг у Маши, что он обещал вернуть деньги в такой-то срок и заплатить проценты. И если Маша решит искать правды в суде, ее иск будет отклонен — никаких доказательств сделки нет.

Остается как-то привить обществу, что деньги взаймы под проценты и с документальным подтверждением — это нормально. И если вторая сторона обижается на такие условия — это повод задуматься. Если человек действительно намерен благополучно выполнить обязательство, его никакие условия не отпугнут.

Давать деньги в долг под проценты — не стыдно!

Если деньги в долг процент выдает частный кредитор, который не имеет никакого близкого отношения к заемщику, это воспринимается обществом как норма. Человек имеет некоторый капитал и приумножает его, давая ссуды другим физическим лицам или компаниям на платной основе.

На практике честного частного кредитора нужно еще поискать. Из тысячи предложений о выдаче денег в займы под проценты максимум 3-5 окажутся реальными. Слишком много рисков.

Если же свободный капитал есть у Маши, то ей стыдно просить проценты за его использование у друга Паши. Но деньги должны работать, и нормальные люди это понимают. Мало кто держит свободные деньги под подушкой — это глупо.

ОТ АВТОРА. Весной этого года мой брат попросил у меня в долг 150000 рублей. Деньги у меня лежали на накопительном счету под проценты. Я была готова выручить брата, но не готова терять проценты. В итоге мы составили расписку, я сняла деньги со счета, но отдаст брат мне 160000. И это нормально.

Как давать деньги в долг под проценты правильно

Самое главное — задокументировать сделку. Если физическое лицо дает другому гражданину деньги в долг, фиксирующим это документом станет расписка. Самое главное — если она составлена правильно, ее не нужно заверять у нотариуса.

В итоге, если вы решили дать в долг под проценты, можете сделать это на месте. Сесть с заемщиком, обговорить условия и тут же составить расписку. Ее форма не утверждена законом, но есть общие понятия того, какие данные должен содержать этот документ.

Что нужно предварительно сделать:

Некоторые источники говорят, что лучше составлять расписку от руки, якобы так в случае чего у суда не будет сомнений в подлинности документа. Но по факту можно и напечатать расписку на компьютере: подписи сторон все равно будут, при необходимости можно провести их экспертизу.

Что говорит закон о процентах

В целом, вы можете выдать деньги в долг и без процентов, просто составить расписку. А можете указать плату за услугу. Важные законодательные моменты из ГК РФ Статьи 809. Проценты по договору займа:

В расписке также можно указать размер “наказания” за невозвращенный вовремя долг. И даже если это условие не прописано, по закону кредитор может требовать через суд возврат и основного долга, и процентов, и пеней. Пени в этом случае начисляются автоматически, применяется ключевая ставка ЦБ РФ, актуальная на период возникновения просрочки.

Как правильно дать деньги в долг под проценты

Для начала определитесь, какой будет плата за вашу услугу. Вы можете прописать конкретный годовой процент, процент от суммы, фиксированную плату, например, 10 000 рублей. Можно сделать еще проще — сразу включить плату в сумму займа. Например, указать в расписке, что заемщик берет в долг не реальные 150 000, а 160 000, которые и обязуется вернуть.

Что должно быть в расписке, если вы решили дать деньги под проценты:

Расписка имеет юридическую силу без всякого заверения. Но для спокойствия кредитор может заверить ее у нотариуса. Конечно, услуга это не бесплатная, и нужно договориться, кто из сторон несет расходы.

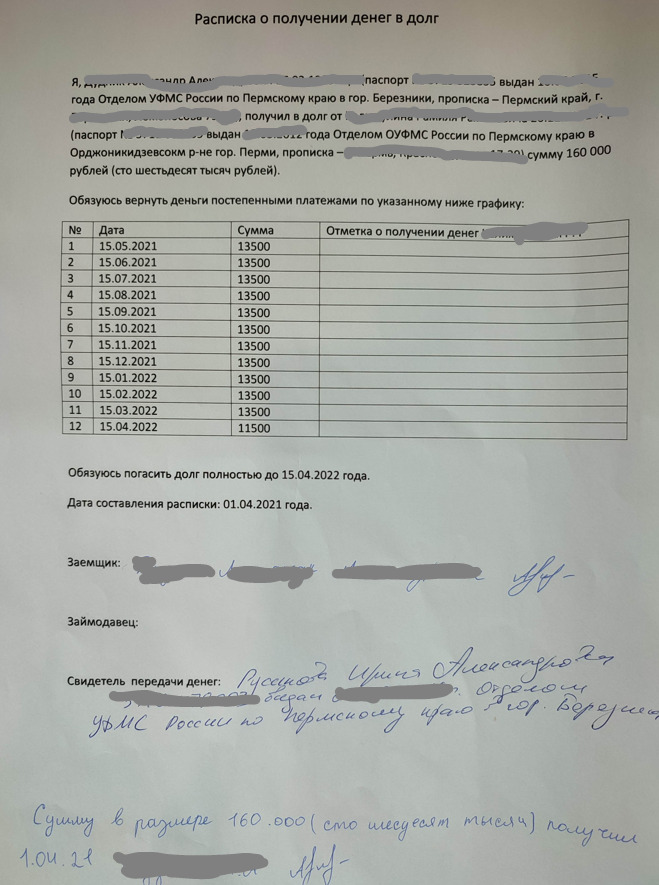

Пример правильно составленной расписки

ОТ АВТОРА. Как я уже говорила выше, ко мне обратился брат с просьбой занять ему 150 000 рублей. Я согласилась дать ему деньги в долг, но с условием составления расписки и платы в 10 000 рублей, так как деньги у меня лежали на накопительном счету, терять проценты я не хотела.

О чем мы договорились:

Вообще, свидетелей привлекать не обязательно. Но в случае судебных разбирательство это может стать отличным фактором в пользу заемщика.

Вот наша расписка:

Что в ней указано:

В моем случае все прошло гладко, брат выполнил обязательство даже раньше срока. Но, к сожалению, далеко не всегда заемщики возвращают долг в срок. Тогда кредитору приходится искать защиты в суде и после заниматься с приставами взысканием. Поэтому крайне важно составлять грамотную расписку, в которой отражаются все детали сделки.

Как правильно давать деньги в долг, чтобы не потерять друзей и деньги?

Достаточно часто родственники и близкие просят перезанять денег до зарплаты или же на совершение какой-то покупки. Стоит ли давать деньги родственникам и друзьям в долг? Как правильно давать деньги в долг? В данной статье мы рассмотрим особенности выдачи средств в долг, и как сохранить нормальные отношения, когда речь заходит о деньгах.

Типы займов

Каждый знает о мудрости «Хочешь потерять друга, дай взаймы». Действительно ли это так? Возможно, требуется особый подход. В целом займы можно разделить на три группы.

Подарить деньги

Дать и взять деньги в долг в качестве подарка можно, когда человек серьезно заболел. В таком случае деньги выступают благотворительным взносом, не стоит рассчитывать что человек их вернет. Бывает, что деньги близкие возвращают. Но когда сумма не возвращена, прощается долг и конфликт отсутствует.

Одолжить «до зарплаты»

Представим, что есть заработная плата, но в начале месяца деньги прогулял, но вспомнил, что нужно заплатить за аренду, кредит или же купить продуктов. В таком случае друг приходит на помощь. Такой займ не самый надежный, если у человека возникла такая ситуация, это говорит о финансовой безграмотности, а значит, отсутствует финансовая подушка. Заемщик не умеет вести бюджет и в целом не ведет учет прибыли/расходов. Давая в займ такому человек, вы потакаете финансовой безграмотности. Возможно, требуется помочь, сделать толчок, чтобы он пересмотрел свой подход к деньгам.

Одолжить на бизнес

Друг приходит с идеей на миллион – инфа 100%. Хочу открыть шаурму у метро, проходимость отличная, дай 300 тыс. на полгода верну с прибылью, оба заработаем. Вариантов море. Идея может и хорошая, но это не займ – это инвестиция. Если вы грамотный человек финансово от вложений нужно ожидать прибыли. Поэтому необходимо проанализировать:

Если ли у вас возможность и навыки проведения анализа данного стартапа? Когда отсутствует эта возможность, но вы готовы подарить средства, тогда возвращаемся к варианту номер №1 – благотворительность. Когда средства значимы, деньги лучше не давать в долг под такую идею.

Еще одна ситуация – друг обращается за деньгами в долг, но у него уже есть бизнес. Работает в данной отрасли давно, вы знаете, что у него есть опыт, самодисциплина, но он столкнулся с кассовым разрывом и недостатком кассовых средств. Нам известно, что малому бизнесу кредитов практически не дают, поэтому в такой ситуации помощь можно отыскать только у родных и друзей. Риски в такой ситуации ниже, но они присутствуют, так как мы живем в РФ.

Если вы намерены предоставить средства, запросите финансовую отчетность, присутствуют ли в данном проекте деньги, с которых вы получите долг назад.

Деньги в долг под расписку

Если вы даете деньги в долг, и это не благотворительность, тогда возьмите расписку. При отсутствии расписки можно считать, что деньги вы подарили. И через суд доказать ничего не получится. Даже если деньги давали в долг в присутствии 20 человек-свидетелей, их слова ничего не значат.

Учтите, что расписку нужно писать от руки полностью. Если предстоит обратиться в суд, заемщик может отрицать, что он подписывал данную расписку, скажет что подпись не его. Когда документ полностью написан от руки, проводится экспертиза почерка.

В расписке обязательно нужно указать все ключевые данные двух сторон сделки. Если проговариваются какие-то нюансы, их также нужно прописать в документе.

Договор займа у нотариуса

Если сумма превышает 150 тыс. рублей, юристы рекомендуют не ограничиваться распиской. Деньги в долг под договор у нотариуса – это дополнительная защита. Это полноценный договор займа, по факту это расписка, но специалист точно пропишет все необходимые нюансы и подробности.

Один недостаток метода – стоимость услуги нотариуса. Чаще всего это процент от суммы выдаваемой в долг. Часто процент взимается с человека, занимающего средства.

Плюс – подпись поставленную на договоре заемщиком практически невозможно оспорить в отличие от расписки. В такой ситуации в суде, отсутствует необходимость, морочится с судебными экспертизами и проверками.

Чтобы дополнительно гарантировать возврат средств, в договор или расписку нужно вписать:

Важный момент, некоторые стесняются просить расписку. Подумайте, сами если человек нацелен вернуть деньги, и понимает, с каких денег он будет это делать, расписка смущать не должна. Если человек отклоняется от этого, ссылается на отсутствие доверия и длительность дружбы – это повод задуматься, возможно, человек нацелен не вернуть средства.

Можно сказать, что расписка/договор нужны в большей степени заемщику, потому что это поможет с возвратом долга. Наличие документа дисциплинирует и напоминает вернуть долг. Это не договор на словах, перед вами юридическое соглашение, в случае невыполнения условия, могут последовать санкции.

Деньги в долг под процент

Как частное лицо, каждый может дать деньги под процент, особенно данная схема применима к предоставлению средств №3. Здесь важно понимать, что выставить процент можно любой, но важно прописать порядок расчета в документах. Выставив высокий процент в 2 раза выше, нежели типичный процент по таким займам, суд может уменьшить процент, даже несмотря на расписку/договор.

Помимо этого с июня 2018 года в Гражданском кодексе по расчету процентов появились изменения. Если в договоре нет процента, вы можете его получить. Данное правило действует если сумма больше 100 тыс. рублей, если меньше, процента не будет если он не прописан. Если больше, на сумму долга начисляется ключевая ставка банка, которая действовала весь период, пока должник не отдавал деньги.

Присутствует нюанс – если человек брал деньги на год, но вернул за полгода, процент автоматически будет начисляться на период возврата средств.

Можно предусмотреть штраф за просрочку:

Когда заемщик не согласен с данным условием, здесь работает простой аргумент – юрист порекомендовал такое условие, ведь нет разницы, ты же вернешь долг в срок. В жизни бывают разные ситуации, поэтому необходимо себя подстраховать.

Советы юриста: как дать в долг и не прогореть

Генеральный директор юридической компании «ЮрПартнерЪ» Антон Толмачев написал для vc.ru колонку о том, как следует оформить документы, прежде чем давать деньги в долг.

Граф Александр Фредро как-то сказал: «Если у должника озноб, кредитора трясет лихорадка». Но неприятного состояния можно избежать — для этого нужно лишь грамотно подойти к вопросу займа денег. Приведенные ниже рекомендации помогут вам в этом.

Давать физическим лицам небольшие суммы денег взаймы можно и по устной договоренности, однако я рекомендую всегда фиксировать это письменно. В противном случае разобраться с неплательщиком в суде будет проблематично (пункт 1 статьи 162 Гражданского кодекса РФ).

Б.Д. одолжил Б.С. 60000 рублей, не составив при этом никаких письменных документов. Когда Б.С. отказался возвращать долг, кредитор обратился в суд. В подтверждение передачи денег он представил SMS-переписку с недобросовестным заемщиком. Несмотря на то, что в ней как раз обсуждался вопрос возврата спорного займа, суд отказал заявителю, и долг так и не был выплачен.

Как должен называться документ о предоставлении денег в долг — расписка или договор займа? В принципе, допустимы оба варианта. На практике суды часто имеют дело с долгами, подтвержденными только расписками. Однако я рекомендую все же заключить договор займа, а вот факт передачи денег зафиксировать распиской.

Если же договор заключен не был, то расписка, для того чтобы быть принятой судом, должна содержать в себе все признаки договора. Нужно ли заверять договор займа у нотариуса? Такой обязанности у сторон нет. Однако если вы дали в долг крупную сумму денег, нотариальное удостоверение лишним не будет.

Нельзя указывать в договоре займа, что долг будет возвращен не деньгами, а вещами или товаром.

Перед тем как одолжить денег, необходимо определиться с суммой займа, сроком его возврата и размером процентов за пользование денежными средствами. Вы можете дать деньги в долг под любую устраивающую вас процентную ставку или выдать беспроцентный займ, главное — указать это в договоре. Кроме того, допустимо предусмотреть размер вознаграждения в твердой сумме — например, записать, что «заемщик обязуется выплатить заимодавцу вознаграждение за пользование денежными средствами в размере 2 тысячи рублей».

Если в договоре займа между гражданами на сумму свыше 5 тысяч рублей, а также в договоре с участием индивидуального предпринимателя или юридического лица не указана процентная ставка, она будет считаться равной 8,25%.

Помимо этого, стоит задуматься о включении в договор займа требования о выплате процентов за просрочку возврата долга. В этом случае, если заемщик не вернет деньги в срок, он должен будет оплатить каждый день задержки. Например, если договор займа заключен в Центральном федеральном округе, не выплаченный вовремя долг вырастет на 9,49% годовых.

При желании договором можно предусмотреть иной размер процентов (пункт 1 статьи 395 Гражданского кодекса РФ). В случае если вы боитесь инфляции, включите в договор займа условие об индексации суммы долга и начисленных процентов. При отсутствии такого условия просить в суде об индексации будет бессмысленно.

По решению суда предприниматели К.Т. и К.Е. взыскали с ООО «Канкар» невыплаченный долг в размере 7287 руб. Исполнять это решение ООО «Канкар» не торопилось. Тогда К.Т. и К.Е. повторно обратились в суд с заявлением об увеличении взысканных денежных средств. Однако суд не стал пересматривать их размер, ссылаясь на то, что ни в действующем законодательстве, ни в соглашении между взыскателем и должником нет условия об индексации.

Если вы не согласовали с заемщиком срок возврата долга, по закону он должен вернуть деньги в течение 30 дней с момента требования о возврате (пункт 1 статьи 810 Гражданского кодекса РФ).

Не устанавливайте слишком большую процентную ставку. В противном случае договор займа может быть признан недействительным в связи с его кабальностью для заемщика.

Найти шаблон договора займа в интернете сейчас не составляет труда. Казалось бы, от должника и кредитора требуется только вписать недостающую информацию, распечатать документ и подписать его. Однако и на этом этапе могут возникнуть проблемы.

Во время заполнения договора указывайте данные о себе максимально подробно. Не ленитесь полностью написать фамилию, имя, отчество, адрес прописки и проживания, а также все паспортные данные — это облегчит ваше положение в случае возникновения спора. Если заемщик сам вписал свои паспортные данные, есть смысл сверить их с первоисточником.

Не забывайте указывать в договоре дату и место его составления. В графе «Размер займа» пропишите сумму долга не только цифрами, но и словами. Помните: по общему правилу все денежные обязательства в нашей стране должны быть выражены в рублях — иностранная валюта может фигурировать в договоре только в качестве эквивалента (пункты 1 и 2 статьи 317 Гражданского кодекса РФ).

Рекомендую указывать в договоре займа срок возврата денег, размер процентов за их использование и размер процентов за просрочку возврата долга. Кстати, если заемщик планирует возвращать долг частями, лучше сразу составить график погашения займа.

Если у вас есть предпочтения по выбору суда, который в случае возникновения спора должен рассматривать ваш иск, — напишите об этом в договоре (статья 32 Гражданского процессуального кодекса РФ). Все условия договора должны быть вам понятны. Помните: после его подписания изменить что-либо будет уже сложно. Суды часто рассматривают дела о расторжении договоров займа или признании их недействительными, однако удовлетворяют такие требования крайне редко.

М. обратилась в суд с иском к АО «Банк Русский Стандарт» о расторжении кредитного договора, поскольку в нем не была указана полная сумма кредита и сумма комиссий за открытие и ведение ссудного счета. Суд, изучив материалы дела, отказал М. в удовлетворении искового заявления.

При подписании договора не ограничивайтесь только автографом — напишите также от руки свою фамилию, имя и отчество, а затем попросите вашего должника сделать то же самое. Тогда, если в дальнейшем будет проводиться экспертиза, определить подлинность подписи будет проще.

Факт передачи денег подтвердите распиской. Лучше, если заемщик напишет ее собственноручно. В расписке необходимо указать подробные данные сторон, размер денежной суммы, время и место ее передачи. А вот условия займа дублировать в расписке нет необходимости.

Не будет лишним передавать деньги и подписывать расписку в присутствии свидетелей. Если вы решили заверить договор займа у нотариуса, отдавать деньги лучше у него на глазах. В случае спора показания присутствовавших при передаче денег лиц станут дополнительным доказательством заключения договора. Нужно иметь в виду, что в момент возврата долга или его части заимодавец должен также написать расписку о получении денег (пункт 2 статьи 408 Гражданского кодекса РФ).

Не думайте, что справка из банка о долгах по кредитному договору может служить доказательством получения займа, — это не так.

Если вы хотите, чтобы одолженные деньги были потрачены на строго определенные цели, рекомендую заключить договор целевого займа. В таком договоре указываются условия использования заемщиком полученных средств — например, на учебу, лечение, покупку автомобиля. При этом лицо, одолжившее деньги, получает возможность контролировать их использование (пункт 1 статьи 814 Гражданского кодекса РФ).

Если деньги будут потрачены не по назначению, кредитор вправе требовать досрочного возврата суммы займа и уплаты процентов (п. 2 ст. 814 Гражданского кодекса РФ). Однако для этого в договоре обязательно должен быть указан срок, на который выдан займ.

В судебной практике был случай: общество одолжило санаторию деньги на строительство медицинского центра. Когда заимодавец решил проверить, на что они потрачены, и запросил финансовые документы, санаторий отказался что-либо показывать. После того как повторный запрос остался без ответа, со стороны общества последовало обращение в суд. Изучив дело, суд обязал санаторий досрочно вернуть заемные средства и уплатить проценты.

Не стоит указывать цель использования заемных средств слишком размыто (например, «на продвижение бизнеса»), иначе требовать их досрочного возврата в связи с нецелевым использованием будет проблематично.

Пожалуй, залог — лучший способ одолжить денег и в дальнейшем не переживать об их судьбе. При установлении залога имущества в случае, если заемщик отказывается вернуть долг, вы вправе получить его из стоимости заложенного имущества (пункт 1 статьи 334 Гражданского кодекса РФ). Факт предоставления денег под залог имущества требует согласия обеих сторон и фиксируется в договоре.

Проще всего установить залог на движимую вещь, которая принадлежит заемщику, — мобильный телефон, ювелирное украшение, машину. Все характеристики данной вещи (марка, цвет, размер, модель, серийный номер, а главное, ее стоимость по оценкам заемщика и заимодавца) указываются в договоре. Обычно заложенное имущество остается у его владельца, однако последний не вправе распоряжаться им (например, продать) до полного возврата займа.

Если вы все же решили установить залог на недвижимое имущество (земельный участок, квартиру, гараж и так далее), необходимо заключить договор об ипотеке. Он составляется письменно в одном экземпляре и подлежит государственной регистрации согласно пункту 1 статьи 10 Федерального закона от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Укажите в ипотечном договоре характеристики заложенного имущества (например, место расположения, общую площадь, кадастровый номер), а также его стоимость. По общему правилу, она должна равняться стоимости долга на момент его возврата, то есть включать в себя не только размер одолженных денежных средств, но и проценты, неустойку, убытки, причиненные просрочкой исполнения, и так далее (статья 337 Гражданского кодекса РФ).

Можно предусмотреть в договоре условие о возможности обращения взыскания на заложенное имущество — в этом случае такое имущество можно будет изъять, арестовать и затем продать в счет уплаты долга.

ООО «Русфинанс Банк» выдало гражданину кредит в размере 497516 рублей на приобретение ГАЗ-3302 под залог данного автомобиля. Когда заемщик перестал отдавать долг, банк обратился в суд с требованием взыскать непогашенный займ в размере 484663 рубля. Для этого истец просил продать заложенный автомобиль по начальной цене 451000 рублей. Суд удовлетворил данное требование, и автомобиль ГАЗ-3302 был продан.

Если задолженность по займу составляет менее 5% стоимости предмета залога, а просрочка — менее трех месяцев, суд может отказать в требовании арестовать и продать заложенное имущество.

По договору поручительства поручитель обязуется перед кредитором отвечать за исполнение должником его обязательства (пункт 1 статьи 361 Гражданского кодекса РФ). Кредитор в нашем случае — это заимодавец по договору займа. Проще говоря, если занимавшее деньги лицо не вернет их в срок, поручитель должен будет сделать это за него. Обычно поручитель и должник несут солидарную ответственность, то есть совместно выплачивают долг (пункт 1 статьи 363 Гражданского кодекса РФ).

Автономное учреждение республики Адыгея «Агентство развития малого предпринимательства» заключило с ООО «Багер» договор займа, в обеспечение исполнения которого выступили поручители П., И. и Д. Согласно договору, все они несли солидарную ответственность.Когда ООО «Багер» нарушило график погашения займа и перестало отдавать деньги, автономное учреждение обратилось с иском в суд. Требование заявителя было удовлетворено, и ООО «Багер» совместно с П., И. и Д. пришлось выплачивать образовавшуюся по договору займа задолженность.

В зависимости от условий договора поручитель отвечает за весь долг или за его часть. После того как поручитель «закроет» долг заемщика, он вправе сам требовать возврата потраченных им денег (пункт 1 статьи 365 Гражданского кодекса РФ).

При заключении договора поручительства нет необходимости получать согласие супруга поручителя, состоящего в браке.

Не совсем верно) Начнем с того, что в договоре две стороны. И из практики, судьи в решениях указывают: «расписка содержит в себе все условия договора займа». Так что в рамках процесса доказывания, расписка будет письменным доказательством, подтверждающим наличие договорных отношений, но не заменять договор.

То есть если я составлю договор займа и назову его распиской, то она так и останется распиской? Так по-вашему?

Не хватает только судебной практики по поводу беспроцентного займа для юридических лиц. Налоговая может доначислить налоги, так как общество получило выгоду (компании иногда успешно это оспаривают)

Если суды общей юрисдикции зачастую принимают решения на основании неграмотно составленных договоров, это не повод подходить к распискам легкомысленно, не так ли?)

И действительно, без расписки все тлен, как практик Вы должны понимать, что доказать в суде денежное обязательство без письменных доказательств будет проблематично)

Мне всегда нравится конструкция РЕПО, это всегда идеал в займах

>Если же договор заключен не был, то расписка, для того чтобы быть принятой судом, должна содержать в себе все признаки договора.

Что еще за признаки договора? Для того, чтобы быть принятой судом, расписка должна фиксировать факт передачи денег заемщику займодавцем.