Калькулируем по сборнику рецептур

«Предприятия общественного питания: бухгалтерский учет и налогообложение», 2008, N 5

Статья А.Г. Снегирева «От сырья к готовой продукции» (N 4, 2008).

Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утв. Приказом Минсельхоза России от 06.06.2003 N 792.

Форма N ОП-1, утв. Постановлением Госкомстата России от 25.12.1998 N 132.

Для более точного определения цены одного блюда (изделия) расчет его стоимости производится исходя из стоимости сырья (с учетом наценки), расходуемого на 100 порций блюд или 10 кг изделий. В этом случае искажение из-за округления сводится к минимуму. Затем в результате деления общей стоимости сырьевого набора на 100 (или 10) получается цена одной порции (или 1 кг изделия). В случае изменения компонентов в сырьевом наборе блюда и (или) цены на сырье, продукты новая цена блюда определяется в последующих свободных графах калькуляционной карточки с указанием в ее заголовке даты произведенных изменений. В графе «Дата составления» указывается дата последней записи в карточке. Правильность каждого расчета цены блюда (изделия) подтверждается подписями заведующего производством и лица, составившего калькуляцию, а также утверждается руководителем организации. Расшифровка подписей дается в первой графе по соответствующим строкам.

Итак, как указано выше, в калькуляционной карточке необходимо указать сырьевой набор продуктов (их наименование и количество). Откуда его взять? Основными документами при калькулировании блюд, регламентирующими нормы закладки сырья, являются сборники рецептур блюд и кулинарных изделий для предприятий общественного питания, национальных кухонь народов России 1994, 1996 годов издания. Перечень действующих сборников приведен в Письмах Минторга России от 07.06.1999 N 21-9/410, Роскомторга от 15.07.1996 N 1-806/32-9. Понятно, что можно также использовать аналогичные сборники, которые были выпущены позднее. Применять другие сборники рецептур блюд, а также многочисленные рекомендации, содержащиеся в популярной литературе при изготовлении новых и фирменных изделий, оригинальных технологий, можно только в случаях разработки стандартов предприятий (СТП), технических условий (ТУ) и технико-технологических карт (ТТК) на них.

Рецептуры сборников

В приведенных выше сборниках рецептур указываются:

Также приводится краткое описание того, как следует приготовить блюдо (изготовить изделие). Обычно в сборниках большинство рецептур блюд дано по трем колонкам (вариантам), различающимся по нормам вложения сырья и выходу готовых блюд и кулинарных изделий:

Предприятия общественного питания выбирают на свое усмотрение любой предложенный вариант, учитывая, что в первой колонке по сравнению со второй и третьей предусмотрены более широкий ассортимент сырья, повышенные нормы вложения компонентов, более сложное оформление блюд. Кроме того, предприятия общепита вправе внести изменения в набор компонентов, входящих в рецептуры блюд (за исключением блюд национальных кухонь), способствующие улучшению их вкусовых качеств. Правда, в этом случае не должны измениться основные органолептические показатели и специфика изделий.

В сборниках рецептур нормы вложения продуктов весом брутто рассчитаны на стандартное сырье основных кондиций с учетом установленных норм отходов. В рецептурах блюд учтены следующие кондиции сырья:

Производим перерасчет закладки Сырье стандартное, а кондиция не та

При использовании сырья стандартного, но отличающегося кондицией от предусмотренного в рецептурах, норму вложения сырья необходимо пересмотреть, руководствуясь таблицами, приведенными в приложениях к сборнику рецептур. Каким образом это делается, мы рассмотрим на конкретных рецептурах из Сборника рецептур блюд и кулинарных изделий для предприятий общественного питания 1997 года издания, являющегося второй частью Сборника технологических нормативов 1994, 1996 годов издания.

Пример 1. Ресторан «Русская кухня» планирует в мае 2008 г. включить в меню «Борщ с капустой и картофелем» (рецептура N 155).

Приведем раскладку N 155 из сборника.

Заменяем продукты

Пример 2. Дополним условия примера 1. Ресторан «Русская кухня» при приготовлении борща с капустой и картофелем будет использовать томатное пюре с содержанием сухих веществ 15%, маргарин столовый, уксус 12%-ный.

Для проведения перерасчета заглянем в таблицу 26 Сборника рецептур 1994 года издания, где предусмотрено, что томатное пюре с содержанием сухих веществ 12% можно в супах, соусах и при тушении мяса, рыбы, овощей и т.д. заменить на томатное пюре с содержанием сухих веществ 15% в пропорции 1 кг первого на 0,8 кг второго. В супах, мясных, рыбных, овощных и других блюдах 1 кг кулинарного жира разрешается заменить на 1,22 кг маргарина столового. При заправке первых блюд, холодных блюд, изготовлении растворов уксуса, для маринадов таблицей предусмотрена замена 3%-ного уксуса на 12%-ный (1 кг первого соответствует 0,25 кг второго).

Объединим полученные данные.

Сырье нестандартное

Организация общественного питания может столкнуться с ситуацией, когда на производство поступает нестандартное сырье или пищевые продукты, в том числе импортные, новых видов, не учтенные в таблицах сборника рецептур. Что делать в этом случае? Предприятию ничего не остается, как определить нормы отходов и потерь при технологической обработке такого сырья самостоятельно путем контрольных проработок каждой поступившей партии сырья специально созданной комиссией. Результат оформляется в виде акта произвольной формы, в котором в том числе отражаются проценты отходов и потерь при тепловой и холодной обработке. Акт может выглядеть следующим образом.

После этого можно произвести перерасчет закладки сырья для ее включения в калькуляцию стоимости блюда. С этой целью используются следующие формулы:

Пример 4. На кухню ресторана «Петрушка» поступил мерланг неразделанный. Шеф-повар хочет пожарить эту рыбу непластованными кусками по 2 колонке раскладки N 310 Сборника рецептур 1994 года издания.

Готовим из яиц

Как мы уже говорили, рецептуры сборников составлены из расчета использования столовых куриных яиц II категории средней массой 46 г с отходом на скорлупу, стек и потери в размере 12,5%. Поэтому масса сырых и вареных яиц (без скорлупы) составляет 40 г при естественном соотношении желтка и белка 39 и 61% соответственно. Однако на производство могут поступить яйца большей или меньшей массой. Понятно, что надо производить перерасчеты. Но перерасчеты чего? Как правило, закладки яиц с учетом их фактической массы с использованием коэффициента пересчета.

Для перерасчета используется следующая формула:

Фактическая масса яиц определяется по каждой поступившей партии, о чем рекомендуется составить акт, в котором ответственные лица указывают номер накладной, наименование поставщика, количество взвешиваемых яиц, среднюю массу одного яйца в скорлупе и без скорлупы.

Каким образом полученные данные использовать при калькулировании? Например, для приготовления порции яичной кашки (натуральной) по 1 колонке рецептуры N 326 Сборника рецептур 1997 года издания нужны 3 яйца, вес нетто которых составляет 120 г. Следовательно, для приготовления 10 порций каши нужны яйца, общий вес нетто которых составляет 1200 г. Переведем вес в количество: это будут либо 24 яйца 1 категории (1200 г / 50 г), либо 31 яйцо 2 категории (1200 г / 39 г).

Однако в некоторых случаях производится не перерасчет количества яиц, которые необходимы для изготовления блюда, а изменяется выход готового блюда. Это относится, в частности, к яичнице и омлету. Итак, если при изготовлении яичницы будут использоваться яйца массой брутто более или менее 46 г, то выход готовой яичницы пересчитывается по формуле:

Таблица «Размеры потерь при тепловой обработке блюд и мучных изделий» сборников рецептур.

Пример 6. Кафе «Пирушка» предлагает своим клиентам яичницу-глазунью из 3 яиц. Данное блюдо готовится на основании 1 колонки раскладки N 328 Сборника рецептур 1997 года издания. Для приготовления блюда со склада кафе отпущены яйца 1 категории и масло сливочное (10 г на порцию). Масса нетто без скорлупы одного яйца составляет 50 г.

Пример 7. Кафе «Пирушка» для приготовления омлета натурального по 1 колонке раскладки N 334 использует яйца 2 категории, молоко и маргарин столовый. Масса нетто без скорлупы одного яйца составляет 39 г.

Не забудьте поперчить, посолить и посыпать зеленью

Если для приготовления какого-то блюда необходимо большее количество соли, специй или зелени, чем приведено выше, то нормы расхода указываются непосредственно в рецептурах.

Пример 8. Дополним условия примера 1. Для приготовления борща с капустой и картофелем организации помимо сырья, предусмотренного в рецептуре N 155, необходимо при определении стоимости блюда не забыть скалькулировать соль, специи и зелень. Кроме того, в кратком описании того, как готовится борщ, указано, что его можно заправить пассерованной мукой, разведенной бульоном или водой (10 г муки на 1000 г борща).

Для приготовления 1 кг борща также понадобятся следующие продукты.

Расчет выхода блюда

Выход блюда можно подсчитать теоретически. Расчет производят в таблице 2. Процент потерь при механической обработке определяется по таблицам Сборников рецептур [7,8,9,10,11,13,14,15,17,18,19,20,21,22,23,24,25,28]. Процент потерь при тепловой обработке определяется по приложению К. Процент потерь при тепловой обработке определяется только для готового блюда.

Примерный образец

Таблица 2 – Расчет выхода блюда

Пример расчета

Также производится расчёт Массы готового продукта

М готового продукта Х г = 110 * 63 / 100 = 69 г

Составление алгоритма приготовления блюда (технологической схемы)

Алгоритм приготовления блюда необходимо составить с учетом всех технологических операций, их последовательности, режимов кулинарной обработки, особенностей отпуска (отдельно от курсовой).

Расчет пищевой ценности сырьевого набора блюда

Для расчета пищевой ценности сырья на то или иное блюдо (изделие) необходимо знать: точную рецептуру блюда или изделия (по Мн), химический состав пищевого сырья, используемого при приготовлении блюда (изделия), в том числе количество добавляемой соли, выход готового блюда (изделия). Данные по химическому составу сырых пищевых продуктов приведены в табл. 1-9 справочника «Химический состав пищевых продуктов», книга 1, 1987, с. 12-105. Можно использовать другие аналогичные справочники.

В зависимости от нормы закладки продуктов рассчитывают состав сырьевого набора. Расчеты можно производить в программе Ехсеl. Данные расчетов переносятся в аналогичную таблицу 3.

Примерный образец

Пример расчета

Белки (говядина) 18,6 * 110 / 100 = 20,46 г

Жиры (говядина) 16 * 110 / 100 = 17,6 г и т. д.

По всем компонентам, входящим в состав блюда, произвести расчет содержания белков, жиров, углеводов на 1 порцию.

Разработка показателей качества авторского блюда

При определении показателей качества и безопасности авторского блюда необходимо остановиться на двух группах показателей:

Перерасчет массы сырья и полуфабрикатов на одну порцию с определенным выходом блюда

Если в сборнике рецептур выход блюда дан на 1000 гр., то перерасчет на 1 порцию с определенным выходом производится по формуле:

((1)

((1)

где МН – масса сырья нетто на одну порцию с определенным выходом, г;

РН – масса нетто по рецептуре сборника, г;

ВВ – выход 1-й порции, г;

ВСР – выход готового блюда по рецептуре сборника (1000 г).

Пример расчета количества отходов при обработке

овощей по рецептуре (в г, %)

Пример: По рецептуре №144 III к., при приготовлении щей масса брутто моркови – 25 гр., масса нетто – 20 гр., (порция 500 гр.). Определяем количество отходов при обработке моркови. Для этого вычитаем массу нетто

из массы брутто: 25-20 = 5 гр. – количество отходов при обработке моркови в граммах.

Определяем количество отходов в %. Для этого принимаем массу брутто за 100 % и находим, сколько процентов приходится на массу нетто, разность между процентами и составит % отходов при обработке моркови.

— приходится на массу нетто (в %).

— приходится на массу нетто (в %).

Определение производственных потерь при изготовлении блюда (изделия)

Определение производственных потерь производят в соответствии с ГОСТом Р 53106-2008 «Метод расчета отходов и потерь сырья и пищевой продукции при производстве продуктов общественного питания» по формулам:

·100% (3)

·100% (3)

где Пп – производственные потери, кг (1) или % (2).

Мн – суммарная масса сырья (нетто), входящего в состав п/ф, г.

Мп/ф – масса полученного полуфабриката, г.

Полученные при обработке данные сравнивают с расчетными по рецептуре.

Определение потерь при тепловой обработке

Рассчитывают в % к массе п/ф по формуле (4):

где Пm – потери при тепловой обработке с учетом потерь при остывании блюда (изделия), %.

Мп/ф – масса полуфабриката подготовленного к тепловой обработке, г.

Мг – масса готового блюда (изделия) после тепловой обработки, г.

Примечание: Готовое блюдо (изделие) взвешивают после остывания при температуре 40°С;

– блюда (изделия), отпускаемые в горячем виде (супы, вторые горячие блюда и т.п.), при температуре 14°С – блюда (изделия), отпускаемые в холодном виде (закуски, холодные блюда, сладкие блюда и т.п.).

Потери при порционировании рассчитывают к массе готового блюда (изделия) по формуле (5):

где ПП – потери при порционировании, %;

МГ – масса готового блюда (изделия) до порционирования, кг;

МП – масса готового блюда (изделия) после порционирования, кг.

Расчет массы брутто сырья

Расчет производится в случаях:

— необходимого увеличения или уменьшения массы нетто сырья;

— изменения массы сырья брутто при механической обработке овощей;

Расчет производят по формуле:

(6)

(6)

где МБ – масса сырья брутто, г;

О – отходы при механической обработке сырья, %.

Примечание: Отходы при механической обработке сырья (0, %) – см. таблицу №27 сборник рецептур блюд и кулинарных изделий 2006 г. для ПОП.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Особенности составления калькуляции блюд для столовых общепита

Точки общепита всегда были и остаются популярными. Это и понятно, ведь не у каждого есть время на приготовление кулинарных изысков. Тем не менее вкусно поесть хочется каждому. При этом стоит отметить, что иметь золотые руки для бизнеса недостаточно, так как конкуренция слишком высока. Многим вообще может показаться, что заработать с помощью столовой невозможно. Но большинство людей предпочитают классику в еде, и это многого стоит.

Для предприятий общепита важно составить калькуляции блюд так, чтобы не отпугивать клиентов слишком высокими ценами и в то же время не работать себе в ущерб. Рассмотрим, как же составить эту самую калькуляцию.

Что необходимо для калькуляции

Для того, чтобы корректно вывести калькуляцию, потребуется:

Рассмотрим каждый из этих пунктов.

Выбирая блюда для столовой, не стоит вдаваться в крайности. Здесь должны быть представлены простые кушанья. Кроме того, калькуляция блюд при сложных позициях станет еще более затруднительной.

Технологическая карта

Это документ, в котором содержится информация про все особенности приготовленной еды, такие, как сроки и условия хранения блюда, пищевая ценность, рецепт с составом и алгоритмом приготовления, требования к подаче и реализации готового изделия, внешний вид, вес порции.

Пренебрежение этим документом недопустимо. Технологическую карту можно приобрести уже готовую или составить самостоятельно. Первый вариант достаточно затратен, а второй не так сложен, как может показаться вначале.

Закупочные цены

Без этого пункта невозможно рассчитать калькуляцию. К ним желательно добавить расходы на транспорт.

Как проводить подсчеты ручным способом

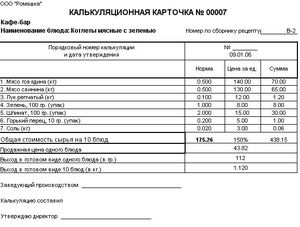

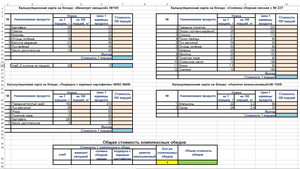

Имея все необходимые данные, описанные выше, необходимо составить список нужных продуктов для приготовления блюда, указать их количество, закупочную цену. Все данные можно внести в соответствующую калькуляционную карточку формы ОП-1 (образцы карточек, впрочем, как и саму форму, можно найти в Интернете). И все просуммировать. Таким образом можно подсчитать себестоимость блюда. Стоит отметить, что калькуляция составляется в расчете на 1, 100 порций.

Приведем пример калькуляции одной порции для котлеты по-киевски.

Для этого блюда необходимо:

Использование электронных таблиц и программ

Высчитывать себестоимость блюда каждый раз ручным способом нерационально. Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

Если планируется автоматизированный учет, например, использование программы «1С Общепит», то тут все еще проще. Практически во всех торговых программах есть функция «калькуляция блюд». В нее можно вносить не только актуальные закупочные цены, но и отслеживать перемещение, списание продуктов.

В 1С основным документом для расчета калькуляции является «Рецептура». В ней будут заполнены обычные реквизиты. В табличной части будет список необходимых ингредиентов для блюда в соответствии с номенклатурой. Необходимо будет внести данные в графу «Брутто», рассчитать процент потери при разных способах обработки и выход ингредиентов после нее. Можно также вводить аналоги, замены для компонентов.

В документ можно вносить информацию по технологии приготовления и химикоэнергетическим характеристикам.

Благодаря «1С Общепит» можно вести учет сложных яств, формировать «Рецептуру» из нескольких уровней. Для тех блюд, в которых возможно варьирование количественного содержания ингредиентов, есть документ «Акт переработки». В нем будут указываться количественные показатели компонентов несколько раз и рассчитываться среднее значение. На основе этих данных и будет сформирована «Рецептура», которая автоматически сформируется в стандартную карточку для калькуляции ОП-1.

Основные этапы калькуляции

Калькуляция производится в соответствии с таким порядком:

Калькуляционную карту необходимо заполнить в таком порядке:

Благодаря калькуляции можно отследить прибыльность тех или иных позиций, необходимость в новых блюдах или, наоборот, в сокращении тех, которые себя не окупают.

Видео

Это видео познакомит вас с программой учета питания и продуктов.

Как составить технологическую карту блюда

Ни для кого не секрет, что все предприятия, которые работают не по Сборнику рецептур (технологических нормативов) обязаны разрабатывать документ «Технико-технологическая карта». Однако, не все понимают, чем же отличается ТТК от Технологической карты, и как она должна выглядеть. В этой статье мы дадим подробный ответ на этот вопрос.

Итак, требования к оформлению ТТК и содержащейся там информации подробно изложены в ГОСТ 31987-2012. Не будем подробно описывать содержание ГОСТа, ограничимся лишь описанием основных особенностей.

Ниже приведем методику разработки ТТК, и подробно опишем расчет всех необходимых показателей. Подобная методика строится на основе Методических указаний, а все документы формируются автоматически, в программе для шеф-поваров и технологов «Шеф Эксперт».

Рассмотрим, для примера, расчет всех показателей для ТТК для блюда «Колбаски Одесские»

1. Расчет пищевой и энергетической ценности блюда

Расчет пищевой и энергетической ценности блюда ведем на основании методики, приведенной в Методических указаниях по лабораторному контролю качества продукции общественного питания, М., 1997, (Письмо №1-40/3805 от 11.11.91г.) (Часть 2).

1.2. Ингредиент ‘Жировая сетка (Прятине)’ НЕ ИМЕЕТ ТЕХНОЛОГИЧЕСКИХ ПОТЕРЬ после тепловой обработки (ст.13 в т.1), поэтому итоговое количество белка в ингредиенте = 0,53*(100-0)/100 = 0,53 грамм.

1.3. Ингредиент ‘Жировая сетка (Прятине)’ УЧИТЫВАЕТСЯ в выходе блюда (ст.17 в т.1), поэтому содержание белка УЧИТЫВАЕТСЯ в общем содержании белка в блюде.

1.4. Аналогично определяем содержание углеводов и жиров в ингредиенте.

1.5. Таким же способом определяем содержание белков, жиров и углеводов по всем ингредиентам в блюде, и заносим полученные данные в Таблицу 1.

Разрабатывайте ТТК профессионально! Как? Узнайте здесь.

2. Расчет массовой доли сухих веществ *

2.2. Ингредиент ‘Жировая сетка (Прятине)’ НЕ ИМЕЕТ ТЕХНОЛОГИЧЕСКИХ ПОТЕРЬ после тепловой обработки (ст.13 в т.1), поэтому итоговое количество сухих в-в в ингредиенте = 39,61*(100-0)/100 = 39,61 грамм.

2.3. Ингредиент ‘Жировая сетка (Прятине)’ УЧИТЫВАЕТСЯ в выходе блюда (ст.17 в т.1), поэтому содержание сухих в-в УЧИТЫВАЕТСЯ в общем содержании сухих в-в в блюде.

2.4. Аналогично определяем содержание сухих веществ по всем ингредиентам в блюде, и суммируем полученные значения.

2.5. Для перевода в процентное соотношение содержания сухих веществ в блюде умножаем полученную сумму на 100 и делим на выход порции (100 грамм).

2.6. Суммируем данное процентное содержание с максимально допустимым содержанием соли в блюде = 1,33%. Таким образом, получаем Максимальное (теоретическое) содержание сухих веществ в блюде = 62,39%.

2.7. Минимально допустимое содержание сухих веществ рассчитываем по формуле: для первых блюд и соусов: 0,85*Максимальное содержание сухих в-в, для остальных блюд: 0,9*Максимальное содержание сухих в-в. 0,85 и 0,9 – коэффициенты, учитывающие потери сухих веществ в процессе приготовления и допустимые отклонения при порционировании блюд. Таким образом, мин. допустимое содержание сухих веществ в блюде = 62,39*0,9 = 56,15%.

* В соответствии с Приложением 2 Методических указаний по лабораторному контролю качества продукции общественного питания, М., 1997, (Письмо №1-40/3805 от 11.11.91г.), в данной категории блюд ОПРЕДЕЛЯЕТСЯ массовая доля сухих веществ при лабораторном анализе.

3. Расчет массовой доли жира **

3.1. Определяем количество чистого жира в ингредиенте ‘Жировая сетка (Прятине)’ (массовая доля жира учитывается только в основных жиросодержащих ингредиентах (масла, сметана, молоко, и т.д.)), путем умножения массы нетто ингредиента (в граммах) на содержание жира (в гаммах на 100 г ингредиента, или в %) и деления на 100. Данными по содержанию природного жира в крупах, мясных продуктах и т.д. пренебрегаем. МДЖ = 42/100*0 = 0 грамм.

3.2. Ингредиент ‘Жировая сетка (Прятине)’ НЕ ИМЕЕТ ТЕХНОЛОГИЧЕСКИХ ПОТЕРЬ после тепловой обработки (ст.13 в т.1), поэтому итоговое количество жира в ингредиенте = 0*(100-0)/100 = 0 грамм.

3.3. Ингредиент ‘Жировая сетка (Прятине)’ УЧИТЫВАЕТСЯ в выходе блюда (ст.17 в т.1), поэтому содержание жира ингредиента УЧИТЫВАЕТСЯ в общем содержании жира в блюде.

3.4. Аналогично определяем содержание жира по всем ингредиентам в блюде, и суммируем полученные значения.

** В соответствии с Приложением 2 Методических указаний по лабораторному контролю качества продукции общественного питания, М., 1997, (Письмо №1-40/3805 от 11.11.91г.), в данной категории блюд НЕ ОПРЕДЕЛЯЕТСЯ массовая доля жира при лабораторном анализе.

4. Расчет массовой доли сахара ***

4.1. Определяем количество чистого сахара в ингредиенте ‘Жировая сетка (Прятине)’ (массовая доля сахара по сахарозе учитывается только в сахаре – песке, сахаре – рафинаде, сахарной пудре и т.д.), путем умножения массы нетто ингредиента (в граммах) на содержание сахара (в граммах. на 100 г ингредиента, или в %) и деления на 100. МДС = 42/100*0 = 0 грамм.

4.2. Ингредиент ‘Жировая сетка (Прятине)’ НЕ ИМЕЕТ ТЕХНОЛОГИЧЕСКИХ ПОТЕРЬ после тепловой обработки (ст.13 в т.1), поэтому итоговое количество сахара в ингредиенте = 0*(100-0)/100 = 0 грамм.

4.3. Ингредиент ‘Жировая сетка (Прятине)’ УЧИТЫВАЕТСЯ в выходе блюда (ст.17 в т.1), поэтому содержание сахара ингредиента УЧИТЫВАЕТСЯ в общем содержании сахара в блюде.

4.4. Аналогично определяем содержание сахара по всем ингредиентам в блюде, суммируем полученные значения и умножаем на коэффициент, учитывающий потери сахарозы в блюде = 0,97.

4.5. Для перевода в процентное соотношение содержания массовой доли сахара в блюде умножаем полученную сумму на 100 и делим на выход порции (100 грамм). Содержание сахара в блюде = 0%

*** В соответствии с Приложением 2 Методических указаний по лабораторному контролю качества продукции общественного питания, М., 1997, (Письмо №1-40/3805 от 11.11.91г.), в данной категории блюд НЕ ОПРЕДЕЛЯЕТСЯ массовая доля сахара при лабораторном анализе.

5. Расчет массовой доли соли ****

5.1. Содержание соли в блюде принимаем по нормам, приведенным в Методических указаниях по лабораторному контролю качества продукции общественного питания, М., 1997, равное = 1,33%

**** В соответствии с Приложением 2 Методических указаний по лабораторному контролю качества продукции общественного питания, М., 1997, (Письмо №1-40/3805 от 11.11.91г.), в данной категории блюд ОПРЕДЕЛЯЕТСЯ массовая доля соли при лабораторном анализе.

6. Микробиологические показатели