Как рассчитать вероятность в процентах

Содержание

Определение вероятности с использованием процента

Начните с преобразования процента в десятичную дробь, переместив десятичную дробь процента влево на два разряда. Предположим, вы столкнулись со следующей задачей: у Джимми есть мешок с шариками, и у него есть 25-процентный шанс подобрать синий шарик. Затем он вынимает один шарик и возвращает его 12 раз. Вас спрашивают, сколько раз он должен получить синий шарик. В этом примере 25 процентов становится 0,25.

Во-вторых, посмотрите на проблему, чтобы узнать, сколько попыток было предпринято на мероприятии. В этом случае Джимми 12 раз пытался схватить шарик, поэтому было сделано 12 попыток.

В-третьих, умножьте количество попыток на процентную вероятность в десятичной форме. Ответом будет количество раз, когда событие должно произойти. В этом примере 12 x 0,25 = 3, поэтому Джимми должен получить синий шарик три из 12 раз, когда он пытается вытащить шарики из своей сумки.

Как найти процентную вероятность

Сначала подсчитайте количество благоприятных исходов в обычной ситуации. Например, предположим, что вам задали следующую задачу: «У Джессики стандартная колода из 52 карт. Какова вероятность того, что она выберет алмаз, когда вытащит карту наугад?»

Чтобы записать эту вероятность в процентах, вам сначала нужно знать количество возможностей наступления желаемого события. В этом примере в колоде 13 бубен, так что у Джессики есть 13 шансов вытащить бубен.

Во-вторых, определите общее количество возможных событий или общее количество вариантов исхода события. В данном случае у Джессики 52 карты, поэтому существует 52 возможных исхода.

Теперь разделите количество желаемых результатов на количество возможных событий. В данном случае 13 разделенное на 52 = 0,25.

Наконец, возьмите полученный ответ и переместите десятичную запятую на два места вправо или умножьте десятичную дробь на 100. Вашим ответом будет процентная вероятность того, что желаемый результат будет иметь место. Например: 0,25 x 100 = 25, поэтому у Джессики есть 25-процентный шанс выбрать алмаз наугад.

Теория вероятностей, формулы и примеры

Тема непростая, но если вы собираетесь поступать на факультет, где нужны базовые знания высшей математики, освоить материал — must have. Тем более, все формулы по теории вероятности пригодятся не только в универе, но и при решении 4 задания на ЕГЭ. Начнем!

Статья находится на проверке у методистов Skysmart.

Если вы заметили ошибку, сообщите об этом в онлайн-чат

(в правом нижнем углу экрана).

Основные понятия

Французские математики Блез Паскаль и Пьер Ферма анализировали азартные игры и исследовали прогнозы выигрыша. Тогда они заметили первые закономерности случайных событий на примере бросания костей и сформулировали теорию вероятностей.

Когда мы кидаем монетку, то не можем точно сказать, что выпадет: орел или решка.

Но если подкидывать монету много раз — окажется, что каждая сторона выпадает примерно равное количество раз. Из чего можно сформулировать вероятность: 50% на 50%, что выпадет «орел» или «решка».

Теория вероятностей — это раздел математики, который изучает закономерности случайных явлений: случайные события, случайные величины, их свойства и операции над ними.

Вероятность — это степень возможности, что какое-то событие произойдет. Если у нас больше оснований полагать, что что-то скорее произойдет, чем нет — такое событие называют вероятным.

Ну, скажем, смотрим на тучи и понимаем, что дождь — вполне себе вероятное событие. А если светит яркое солнце, то дождь — маловероятное или невероятное событие.

Случайная величина — это величина, которая в результате испытания может принять то или иное значение, причем неизвестно заранее, какое именно. Случайные величины можно разделить на две категории:

Вероятностное пространство — это математическая модель случайного эксперимента (опыта). Вероятностное пространство содержит в себе всю информацию о свойствах случайного эксперимента, которая нужна, чтобы проанализировать его через теорию вероятностей.

Формулы по теории вероятности

Теория вероятности изучает события и их вероятности. Если событие сложное, то его можно разбить на простые составные части — так легче и быстрее найти их вероятности. Рассмотрим основные формулы теории вероятности.

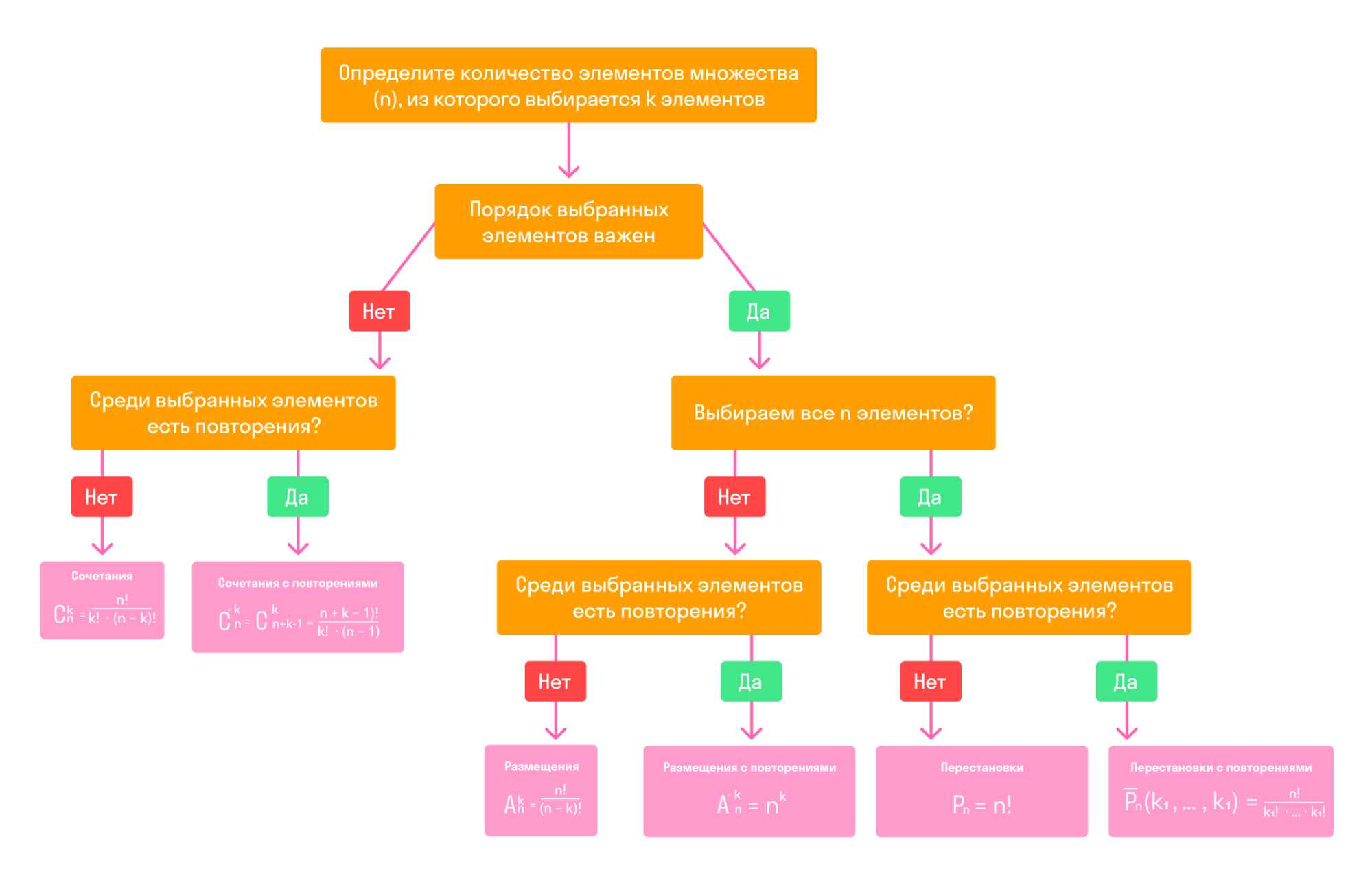

Случайные события. Основные формулы комбинаторики

Классическое определение вероятности

Вероятностью события A в некотором испытании называют отношение:

P (A) = m/n, где n — общее число всех равновозможных, элементарных исходов этого испытания, а m — количество элементарных исходов, благоприятствующих событию A

Таким образом, вероятность любого события удовлетворяет двойному неравенству:

Пример 1. В пакете 15 конфет: 5 с молочным шоколадом и 10 — с горьким. Какова вероятность вынуть из пакета конфету с белым шоколадом?

Так как в пакете нет конфет с белым шоколадом, то m = 0, n = 15. Следовательно, искомая вероятность равна нулю:

Неприятная новость для любителей белого шоколада: в этом примере событие «вынуть конфету с белым шоколадом» — невозможное.

Пример 2. Из колоды в 36 карт вынули одну карту. Какова вероятность появления карты червовой масти?

Количество элементарных исходов, то есть количество карт равно 36 (n). Число случаев, благоприятствующих появлению карты червовой масти (А) равно 9 (m).

Геометрическое определение вероятности

Геометрическая вероятность события А определяется отношением:

P(A)= m(A)/m(G), где m(G) и m(A) — геометрические меры (длины, площади или объемы) всего пространства элементарных исходов G и события А соответственно

Чаще всего, в одномерном случае речь идет о длинах отрезков, в двумерном — о площадях фигур, а в трехмерном — об объемах тел.

Пример. Какова вероятность встречи с другом, если вы договорились встретиться в парке в промежутке с 12.00 до 13.00 и ждете друг друга 5 минут?

У нас есть отличные курсы по математике для учеников с 1 по 11 классы — приглашаем на вводный урок!

Сложение и умножение вероятностей

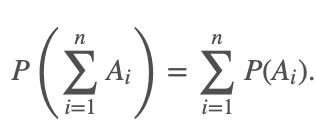

Теорема о сложении вероятностей звучит так: вероятность появления одного из двух несовместных событий равна сумме вероятностей этих событий:

P(A + B) = P(A) + P(B)

Эта теорема справедлива для любого числа несовместных событий:

Если случайные события A1, A2. An образуют полную группу несовместных событий, то справедливо равенство:

Произведением событий А и В называется событие АВ, которое наступает тогда, когда наступают оба события: А и В одновременно. Случайные события А и B называются совместными, если при данном испытании могут произойти оба эти события.

Вторая теорема о сложении вероятностей: вероятность суммы совместных событий вычисляется по формуле:

P(A + B) = P(A) + P(B) − P(AB)

События событий А и В называются независимыми, если появление одного из них не меняет вероятности появления другого. Событие А называется зависимым от события В, если вероятность события А меняется в зависимости от того, произошло событие В или нет.

Теорема об умножении вероятностей: вероятность произведения независимых событий А и В вычисляется по формуле:

P(AB) = P(A) * P(B)

Пример. Студент разыскивает нужную ему формулу в трех справочниках. Вероятности того, что формула содержится в первом, втором и третьем справочниках равны 0,6; 0,7 и 0,8.

Найдем вероятности того, что формула содержится:

А — формула содержится в первом справочнике;

В — формула содержится во втором справочнике;

С — формула содержится в третьем справочнике.

Воспользуемся теоремами сложения и умножения вероятностей.

Ответ: 1 — 0,188; 2 — 0,452; 3 — 0,336.

Формула полной вероятности и формула Байеса

|

По теореме умножения вероятностей:

Аналогично, для остальных гипотез:

Эта формула называется формулой Байеса. Вероятности гипотез называются апостериорными вероятностями, тогда как — априорными вероятностями.

Пример. Одного из трех стрелков вызывают на линию огня, он производит два выстрела. Вероятность попадания в мишень при одном выстреле для первого стрелка равна 0,3, для второго — 0,5; для третьего — 0,8. Мишень не поражена. Найти вероятность того, что выстрелы произведены первым стрелком.

Формула Бернулли

При решении вероятностных задач часто бывает, что одно и тоже испытание повторяется многократно, и исход каждого испытания независит от исходов других. Такой эксперимент называют схемой повторных независимых испытаний или схемой Бернулли.

Примеры повторных испытаний:

Итак, пусть в результате испытания возможны два исхода: либо появится событие А, либо противоположное ему событие. Проведем n испытаний Бернулли. Это означает, что все n испытаний независимы. А вероятность появления события А в каждом случае постоянна и не изменяется от испытания к испытанию.

Биномиальное распределение — распределение числа успехов (появлений события).

Пример. Среди видео, которые снимает блогер, бывает в среднем 4% некачественных: то свет плохой, то звук пропал, то ракурс не самый удачный. Найдем вероятность того, что среди 30 видео два будут нестандартными.

Опыт заключается в проверке каждого из 30 видео на качество. Событие А — это какая-то неудача (свет, ракурс, звук), его вероятность p = 0,04, тогда q = 0,96. Отсюда по формуле Бернулли можно найти ответ:

Ответ: вероятность плохого видео приблизительно 0,202. Блогер молодец🙂

Наивероятнейшее число успехов

Биномиальное распределение ( по схеме Бернулли) помогает узнать, какое число появлений события А наиболее вероятно. Формула для наиболее вероятного числа успехов k (появлений события) выглядит так:

Пример. В очень большом секретном чатике сидит 730 человек. Вероятность того, что день рождения наугад взятого участника чата приходится на определенный день года — равна 1/365 для каждого из 365 дней. Найдем наиболее вероятное число счастливчиков, которые родились 1 января.

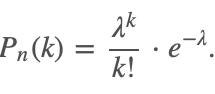

Формула Пуассона

При большом числе испытаний n и малой вероятности р формулой Бернулли пользоваться неудобно. Например, 0.97 999 вычислить весьма затруднительно.

В этом случае для вычисления вероятности того, что в n испытаниях событие произойдет k раз, используют формулу Пуассона:

|

Здесь λ = np обозначает среднее число появлений события в n испытаниях.

Эта формула дает удовлетворительное приближение для p ≤ 0,1 и np ≤10.

События, для которых применима формула Пуассона, называют редкими, так как вероятность, что они произойдут — очень мала (обычно порядка 0,001-0,0001).

При больших np рекомендуют применять формулы Лапласа, которую рассмотрим чуть позже.

Пример. В айфоне 1000 разных элементов, которые работают независимо друг от друга. Вероятность отказа любого элемента в течении времени Т равна 0,002. Найти вероятность того, что за время Т откажут ровно три элемента.

P1000(3) = λ 3 /3! * e −λ = 2 3 /3! * e −2 ≈ 0,18.

Ответ: ориентировочно 0,18.

Теоремы Муавра-Лапласа

Кроме того, пусть Pn(k1;k2) — вероятность того, что число появлений события А находится между k1 и k2.

Локальная теорема Лапласа звучит так: если n — велико, а р — отлично от 0 и 1, то

Интегральная теорема Лапласа звучит так: если n — велико, а р — отлично от 0 и 1, то

Функции Гаусса и Лапласа обладают свойствами, которые пригодятся, чтобы правильно пользоваться таблицей значений этих функций:

Теоремы Лапласа дают удовлетворительное приближение при npq ≥ 9. Причем чем ближе значения q, p к 0,5, тем точнее данные формулы. При маленьких или больших значениях вероятности (близких к 0 или 1) формула дает большую погрешность по сравнению с исходной формулой Бернулли.

Коэффициент — вероятность

Для 3-х исходов

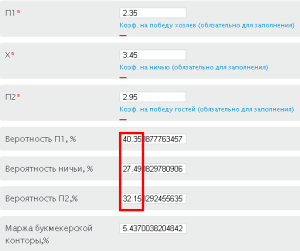

Рассмотрим пример работы калькулятора на примере нескольких букмекерских контор.

На матч Лиги Чемпионов между Зенитом и Байером, букмекер Пари Матч предлагает своим игрокам сделать ставку за следующие коэффициенты:

Игра будет проходить в Санкт-Петербурге поэтому в поле П1 вносим коэффициент на победу хозяев поля (2.35), во второе поле Х (ничья) вносим коэф. (3.45), ну и в третье поле П2 коэф. на победу гостей Байера (2.95).

После внесения обязательных данных, в автоматическом режиме будет произведен расчет, который даст нам следующие значения в процента (вероятность):

После внесения обязательных данных, в автоматическом режиме будет произведен расчет, который даст нам следующие значения в процента (вероятность):

Примечание! Процентные вероятности представлены без учета маржи БК. Маржа букмекерской конторы Пари Матч в этом случае составит 5,43%.

Данные в расчетных полях округляем до 2 знаков после запятой!

Для 2-х исходов

Теннисный поединок турнира в Париже между Стэном Вавринкой и Домеником Тимом.

Букмекер Фавбет предлагает сделать ставку по следующим коэффициентам – победа Вавринки П1 (1.45), победа Тима П2 (2.6). В теннисном матче, в отличие от футбольного, возможно только 2 исхода – победа одного из теннисистов.

Вносим данные в поля и получаем следующие значения (вероятность победы):

Теория вероятности в ставках на спорт: немного о научном подходе

Многие, кто играет в букмекерских конторах, нередко приравнивают это увлечение к науке, в частности, к математике. Это не всегда оправдывается, однако общее все же есть: в обеих областях могут происходить случайные события, и в математике их вероятность определяется специальными формулами. Как подобное может быть применено в ставках на спорт?

Действительно, если при оценке возможного итога не учесть ряд переменных, способных инициировать случайные события, конечный результат может быть далек от предполагаемого. Для практического изучения возможного результата случайного события используются такие науки как эконометрика и статистика. Если говорить о событиях из мира спорта, то особую роль занимает теория вероятности – математический раздел, ориентированный на изучение случайных событий и их свойств.

Маржа букмекера как страховка от случайностей

Теория ставок на спорт – это базис, на котором строится букмекерский бизнес. Все букмекеры закладывают в свои коэффициенты маржу, и это позволяет им получить доход независимо от результата спортивного события. При этом букмекерские котировки выставляются на основе вероятности конкретного исхода. Если они будут рассчитаны неправильно, букмекер понесет убытки.

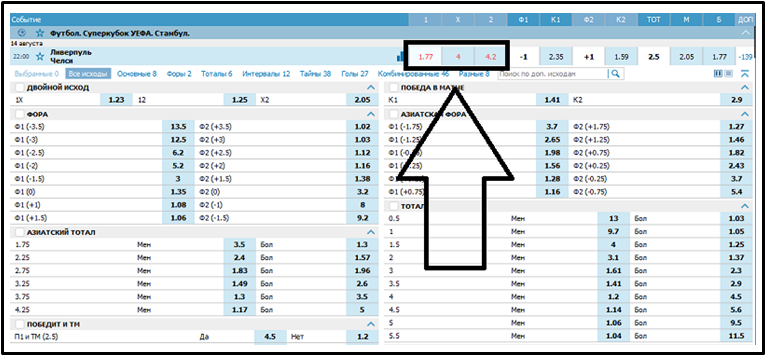

К примеру, в матче Суперкубка УЕФА букмекер оценил вероятность победы «Ливерпуля» в основное время коэффициентом 1.77. Если разделить 1 на эту котировку и перевести в проценты, то вероятность победы «мерсисайдцев» составит 56.4%:

Если подобным образом перевести в процентную вероятность коэффициенты на ничью и победу «Челси», то можно узнать величину букмекерской маржи:

Как мы знаем, максимальный процент вероятности равен 100. То есть, если суммировать полученные результаты и отнять 100, можно узнать, какой размер прибыли закладывает букмекер на рынок исходов в этом матче: 56.4 + 25 + 23.8 – 100 = 5.2.

Получается, что при любом результате букмекерская прибыль составит порядка 5.2% от всего объема ставок на данный исход.

Математический расчет ставок: зачем он нужен игроку

Помимо аналитических отделов БК, математика также востребована и у профессиональных беттеров. Переведя статистические данные в цифры и проведя математический анализ планируемых пари, можно с определенной долей вероятности определить следующие показатели:

Другими словами, математический расчет ставок в определенной мере повышает шансы игрока в «противостоянии» с букмекером.

Валуйные ставки как часть матанализа

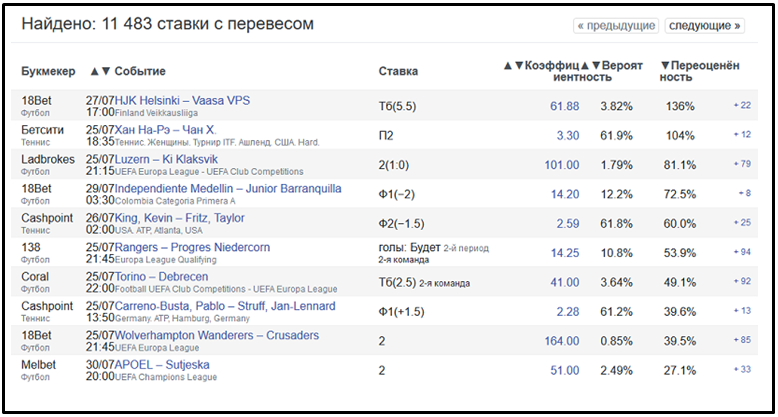

Периодически в линиях букмекеров встречаются события с переоцененным или недооцененным исходом (т.е. с заниженным или завышенным коэффициентом соответственно). Роспись формируется или проверяется человеком, следовательно, ошибки неизбежны. Подобные рынки принято называть валуйными.

Есть ряд профессиональных игроков, которые заигрывают исключительно валуйные исходы: на дистанции это позволяет им оставаться в плюсе. Разумеется, это возможно лишь в том случае, если игрок понимает, что такое теория вероятности в ставках на футбол или другой вид спорта, а также умеет отделять важную информацию из массивов данных и правильно считать.

В интернете также можно найти специальные сервисы, которые мониторят линии букмекеров и автоматически собирают из них такие валуйные ставки или, как их еще называют, ставки с перевесом.

Математическое ожидание: что это значит в ставках

Конечно, получить крупный выигрыш по определенному пари можно и без математических знаний и даже без понимания правил игры (к вопросу о случайностях). Некоторые неопытные игроки после нескольких удачных ставок начинают считать себя гуру беттинга, что, конечно, не соответствует действительности.

Математическое ожидание в беттинге – это категория, позволяющая понимать средний размер выигрыша при регулярном размещении ставок по конкретной стратегии.

Для расчета мат. ожидания есть даже формула:

(Вероятность выигрыша) х (сумму потенциального выигрыша по текущему пари) – (вероятность проигрыша) х (сумму потенциального проигрыша по текущему пари).

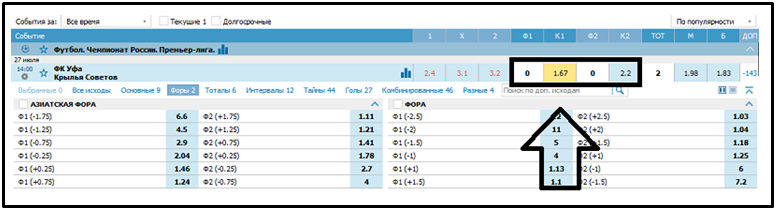

Для лучшего понимания разберем конкретный пример подобной математической ставки на футбол.

На победу ФК «Уфа» над ФК «Крылья Советов» с форой (0) букмекер предлагает коэффициент 1.67, что эквивалентно 59.8% вероятности исхода события. На противоположный рынок (победа футболистов из Самары с нулевой форой) котировка букмекера равна 2.2, что соответствует 45.4% вероятности.

При ставке в 1000 рублей на нулевую фору «Уфы» с кф. 1.67 («Уфа» победит или сыграет вничью) потенциальный размер выплаты составит 1670 рублей.

Что получится, если имеющиеся переменные вставить в формулу математического ожидания?

0.598 (вероятность победы первой команды или ничьей) х 1 670 рублей (потенциальный размер выигрыша) – 0.454 (вероятность проигрыша) х 1 000 рублей (размер возможного проигрыша), то есть:

0.598 х 1 670 – 0.454 х 1 000 = 544.66

Получается, что если математическая модель ставки верна, то каждый подобный исход будет приносит игроку 544.66 рубля.

Дисперсия в ставках на спорт

Какой бы выверенной ни была формула теории вероятности в ставках на футбол, хоккей, теннис или другой вид спорта, не все так просто. Как мы уже знаем, коэффициент 1.2 свидетельствует о том, что в 83 из 100 случаев событие случится. Однако, когда ставка окажется плюсовой, а когда минусовой на дистанции – непонятно.

Рассчитать дисперсию можно по следующей формуле:

(1 – 1 / букмекерский коэффициент) в степени S (количество минусовых ставок подряд).

Получается, что при трех проигрышах подряд по ставке с коэффициентом 1.2 вероятность четвертого минуса равна 0.49%:

(1 – 1 / 1.2) * 3 = 0.004913

Подобные расчеты особенно актуальны для игроков, предпочитающих использовать стратегию Мартингейл.

Математические стратегии ставок на спорт

Применение математического расчета в спортивных ставках позволяет не только выбрать событие с повышенной вероятностью выигрыша, но и увеличить игровой банк за счет различных финансовых стратегий.

Флэт – пари с фиксированным размером ставки. Это самой простой и самый популярный способ распределения игрового банка, который позволяет как минимум не остаться с нулем за несколько дней. Ставя на каждый исход по 3-5% от начального банка и угадывая не менее 51% от всех пари с коэффициентом не ниже 2.0, беттер будет в плюсе. Незначительно, но в плюсе.

Эта стратегия не принесет огромных выигрышей, но «научит» правильно подбирать события и грамотно анализировать возможные исходы с минимальными рисками «слива» банкролла.

Система Мартингейл – еще одна математическая стратегия, основанная на двукратном увеличении суммы ставки при неудачном исходе. При этом котировки на интересующий исход должны быть равны или выше отметки 2.0. В противном случае прибыль от выигранной ставки не сможет перекрыть предыдущие минусы.

Эта математическая стратегия размещения ставок на спорт является довольно рискованной, особенно если не учитывать дисперсию. При затяжной серии неудач игроку может не хватить оставшихся на счету денег для размещения следующей ставки или букмекер может отказать в заключении сделки.

На основе системы Мартингейл была создана стратегия игры «догоном».

Стратегия Д’Аламбера напоминает систему Мартингейла. Суть стратегии следующая: при проигрыше ставки сумма следующего пари увеличивается на единицу, а при выигрыше она уменьшается на это значение.

Если первая ставка равна 1 000 рублей, а коэффициент 2.2, то:

Используя эту стратегию, можно как минимум оставаться в небольшом плюсе на дистанции.

Игроки используют теорию вероятности в ставках на настольный теннис, баскетбол, киберспорт и прочие виды спорта, даже не осознавая этого факта. Отслеживание изменений букмекерских котировок, изучение текущей формы соперников, анализ предыдущих игр – все это и есть математическое ожидание. И если все подсчеты сделаны правильно, вероятность выигрыша будет выше. Как минимум математически.