Примеры калькуляции себестоимости продукции, расчеты в Excel

В случае с хозяйственной деятельностью предприятий калькуляция себестоимости продукции становится значимым фактором. Существует прямая зависимость данного показателя от объёма выпускаемой продукции, её качества. Кроме того, значение имеют и другие факторы:

Показатель себестоимости – базовый, когда речь идёт об определении цены по тому или иному товару. Потому поговорим подробнее о том, как его рассчитывать, как проводится калькуляция себестоимости продукции.

Себестоимость: основное понятие

При работе с себестоимостью опираются на текущие затраты предприятия, возникших по причине организации производственных процессов, реализации продуктов.

Себестоимость у компаний бывает двух разновидностей:

Себестоимость планового типа зависит от уровня по себестоимости продукции, который предполагается. Измерения проводятся по определённым временным промежуткам. В данном случае предполагается использование следующих показателей:

Себестоимость по факту – показатель, связанный с производственными показателями, существующими сейчас. Отдельно определяют уровень затрат, требуемый для создания единицы продукции. Образец excel с расчётами можно скачать у нас.

Калькуляция используется для того, чтобы вычислить точные цифры. При этом применяются специальные статьи, определяющие вид затрат. Виды таких статей тоже зависят от нескольких факторов:

О видах

По отношению к производственной практике широкое применение получили понятия полной себестоимости, а так же производственной её разновидности. Последняя группа предполагает использование таких статей по расходам, как:

Когда речь идёт о полной себестоимости, учитываются расходы, связанные не только с самим производством, но и, например, коммерческие. Речь идёт о процессе реализации продукции, рекламе, хранении, создании подходящей упаковки, оплате труда продавцов, и тому подобных вещах. Пример расчёта в excel поможет разобраться.

В зависимости от объёма по выпускаемым товарам, расходы, определяющие себестоимость, могут меняться. Потому и сами затраты бывают постоянными, либо переменными. Общепроизводственные и общехозяйственные в данном случае представляют условно-постоянную разновидность. А вот технологические затраты и оплата труда таковыми считаться не могут. Ведь данная характеристика может увеличиваться, в зависимости от результатов работы предприятия.

О роли калькуляций в управлении предприятием

Учёт производственных издержек – предпосылка для организации самой калькуляции. Предполагается, что все операции на предприятии должны иметь документальное подтверждение. Информацию важно анализировать, обобщать на основе различных признаков. Только подробный анализ производства позволяет в дальнейшем организовать калькуляцию с точными результатами.

Существует тесная взаимосвязь между учётом по производству и калькулированием. Например, информация, собранная в процессе производственного учёта, становится основанием, которое помогает вычислить себестоимость одной единицы товара. Точность имеет разную степень, зависящую от целей перед предприятием в плане калькулирования.

У самих процессов калькуляции выделяют три этапа:

Процесс калькуляции часто отличается высокой сложностью. Сначала идут первичные затраты, а потом переходят к вспомогательным показателям. Важно учитывать так называемые взаимные услуги, что дополнительно усложняет процесс.

Когда надо управлять производством, калькулирование становится необходимым, даже только по объективным факторам.

Оценка запаса готовой продукции ранее была главной целью для создания подобных систем.

Что надо учесть при работе

Сейчас применяются более сбалансированные решения. Используемая информация позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия. Например, когда требуется провести анализ следующих показателей:

Благодаря подобным процедурам предприятию становится проще оценить принятые планы. Кроме того, данные применяются для дальнейшего планирования деятельности.

О принципах и объектах калькулирования

Следующие принципы становятся главными для калькулирования, вне зависимости от особенностей конкретного предприятия:

От особенностей производства зависит выбор конкретной единицы измерения.

Кроме того, важно выбирать конкретный метод распределения расходов, относящихся к косвенным. Иначе себестоимость единицы продукции невозможно будет определить правильно. Предприятие выбирает подходящий метод самостоятельно. Результаты исследований записываются в учётной политике. Главное – не менять их хотя бы на протяжении одного финансового года.

Затраты должны чётко разграничиваться по периодам. Главный принцип – так называемый принцип начисления. Ведь операции часто оформляются в момент перечисления, и с денежными потоками могут не увязываться. Потому и приходится разбираться в том, что такое точная калькуляция.

О методах в калькулировании

Важно понимать, какой способ используется для отражения всех производственных затрат, документирования. Существуют различные варианты действий, которые могут осуществляться в этом направлении.

Пропроцессный

Наиболее актуальное решение для добывающих отраслей промышленности. Энергетические предприятия так же часто применяют данный метод. Он подходит и для перерабатывающих отраслей, для которых характерно применение простейших технологий.

Применение метода подходит предприятиям со следующими признаками:

Для продукции себестоимость считается за три этапа:

Попередельный метод

Отличный метод при наличии серийного, либо промышленного производства. У производства сразу несколько этапов, через которые проходят изделия. Актуальность метода возрастает у предприятий, где применяются различные типы химической обработки. Каждый законченный передел ведёт к созданию объектов в виде продуктов, когда проводится калькуляция затрат на производство продукции.

Следующим образом описывают суть метода попередельного типа. Текущий учёт используется при отражении прямых затрат, но идёт с разбивкой на основе переделов, а не разновидностей товаров. Исключением не стала и ситуация, когда при одном переделе получают разные товары. Переделы становятся объектами для проведения операций.

Передел – часть технологий по производству, когда получается полуфабрикат в готовом виде. Его можно реализовать на сторону, либо заниматься обработкой в дальнейшем. Прохождение через все этапы переделов позволяет получить готовую продукцию. Актуальный вариант для производственных комплексов.

Позаказный

Метод лучше всего работает для уникальных изделий, каждое из которых изготавливается по индивидуальному заказу. Единичный тип производства – главная характеристика предприятий, для которых будет актуален позаказный способ калькулирования. Это имеет значение для тех, кому интересно, как сделать расчёты.

Следующие характеристики отличают производство единичного типа:

И в данном методе выделяются отдельные статьи калькуляции, которые позволяют добиться максимально точного результата.

Результаты любой калькуляции требуется корректировать время от времени, ведь их точность практически всегда подвергается сомнению.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что такое полная себестоимость продукции предприятия

Формула себестоимости реализованной продукции

Формула расчета рентабельности затрат, нормативные значения

Себестоимость продаж: что включает в себя и как найти

Как рассчитать себестоимость услуги: примеры расчета

Калькуляция себестоимости продукции в Excel

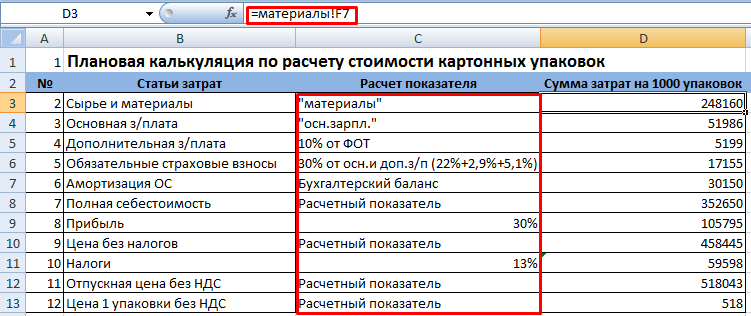

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

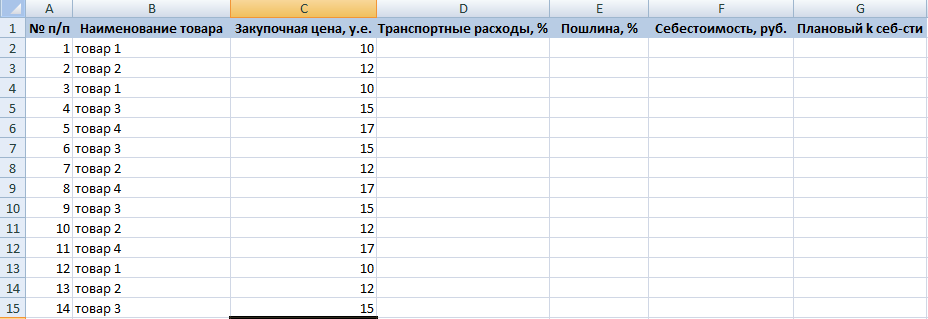

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

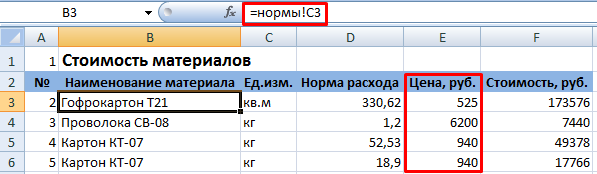

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

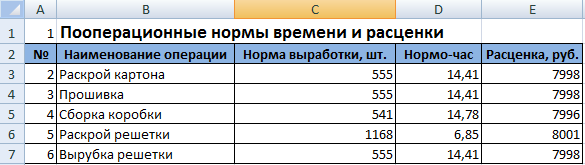

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

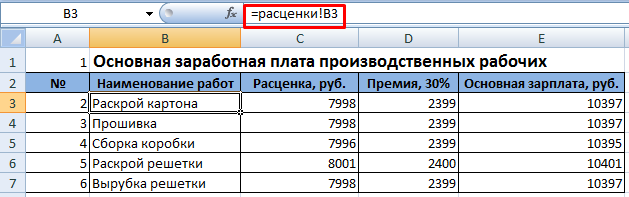

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Тема урока: MS Excel. Практическая работа «Расчет себестоимости товара»

Себестоимость товара – один из основных показателей эффективности хозяйственной деятельности предприятия. От качества расчета себестоимости зависит обоснованность цен. Себестоимость не только включает затраты на производство и реализацию товара, но и раскрывает экономический механизм возмещения этих затрат.

В ходе работы учащиеся знакомятся и закрепляют знания о производственных и экономических понятиях: жизненный цикл производства товара, технология производства товара, трудозатраты на получение товара, амортизация оборудования, себестоимость и др.

В данной практической работе рассматривается пример расчета себестоимости пирожков с рисом. Цифровые данные по материальным и стоимостным затратам условны.

Оборудование: компьютерный класс, программное обеспечение – MS Excel.

Этапы выполнения работы

I. Расчет материальных затрат (МЗ)

Затраты на производство товара разнообразны. Для производства товара прежде всего необходим материал (продукты). Поэтому при производстве товара учитывается стоимость самих материалов или сырья. При изготовлении товаров используется какое-либо оборудование (станки), инструменты, использующие энергию (электрическая энергия, газ, бензин), в связи с этим возникают затраты на энергию. Перечисленные затраты относятся к материальным затратам.

Для приготовления пирожков калькуляция затрат сырья в расчете на один пирожок представлена на рис.1. Стоимость одного пирожка находим, суммируя затраты на все входящие продукты.

Расчет стоимости материалов (ЦМ)

Например, для выполнения расчетов в MS Exсel в ячейку E5 записать формулу: =C5*E5;

в ячейку Е10: = СУММ(E4 : E9)

Расчет затрат на электроэнергию удобнее проводить не для единицы товара, а для целой партии изготавливаемых товаров.

Рассмотрим изготовление партии в 200 пирожков (за одну смену).

Общая стоимость = Цена за 1кВт х Мощность эл.плиты х Время изготовления

Расчет стоимости электроэнергии (ЦЭ)

Для выполнения расчетов в MS Exсel в ячейку H7 записать формулу: = H4 * H5 * H6;

а в ячейку H8 формулу: = H7/200.

Материальные затраты в расчете на выпечку одного пирожка

Для выполнения расчетов в MS Exсel в ячейку E13 записать формулу: = E10 + H8

II. Расчет стоимости оплаты труда (РОП)

В производстве товаров участвуют люди, получающие за это заработную плату. Норма рабочей смены составляет 8 часов. Стоимость оплаты труда складывается из стоимости работ по производству товара и отчислений (подоходный налог, на социальное страхование, в пенсионный фонд и др.), которые взимаются с фонда заработной платы.

ЦР – стоимость работ по изготовлению партии товара;

ЦС – отчисления.

Партия 200 пирожков изготавливается одним человеком за смену – 8 часов.

Месячная зарплата работника составляет 11 000 рублей (при 8-часовом рабочем дне, рабочих дней – 25).

Стоимость работ за смену составляет

ЦР = 11 000 : 25 = 440 руб.

Отчисления на социальное страхование за смену составляют 25% от ЦР – 110 руб.

Тогда расходы на оплату за смену составят

или в расчете на один пирожок РОП1 = 550 : 200 = 2,75 руб.

III. Расчет расходов на амортизацию (АО)

В процессе производства используется оборудование и инструменты. С течением времени они изнашиваются, и хотя они продолжают работать, какую-то долю стоимости надо перенести, добавить (чисто экономически) к стоимости изготовленного товара; эта доля стоимости называется отчислением на амортизацию оборудования, т.е. на погашение его стоимости.

Амортизация – исчисленный в денежном выражении износ оборудования, инструмента в процессе их применения. Амортизация – это способ переноса стоимости изношенных средств труда на произведенный с их помощью продукт.

где АО – амортизационное отчисление, руб.;

НО – норма амортизационных отчислений, %;

СО – стоимость основных фондов (оборудования, станков, машин, которые участвуют в процессе производства товаров), руб.

Расчет амортизации электроплиты АЭ:

допустим, электроплита стоит 6000 рублей, норма ежегодной амортизации 14%, то есть составит 2520 руб.

За год на электроплите можно испечь 60 000 пирожков (200 шт. в смену за 300 рабочих дней). Тогда амортизация на один пирожок составит

АЭ = 2520 : 60 000 = 0,042 руб.

Расчет амортизации оборудования и инструмента АИ:

общая стоимость инструмента: 100 + 400 + 20 = 520 руб.

Полное списание инструмента через 2 года или 600 дней

Амортизация инструмента в расчете на один день

520 : 600 = 0,87 руб.

В расчете на один пирожок амортизация инструмента составляет

0,87 : 200 = 0,042 руб.

Расчет амортизации электроплиты

Для выполнения расчетов в Exсel в ячейку F30 записать формулу: = C27 * C28/(C29 * C17).

Расчет амортизации оборудования и инструмента

Для выполнения расчетов в Exсel в ячейку E38 записать формулу: = C38/600;

в ячейку E39 записать формулу: = E38/C17

Общая амортизация оборудования и инструмента вычисляется по формуле:

Для выполнения расчетов в Exсel в ячейку C42 записать формулу: = F30 + E39

IV. Расчет себестоимости товара (С)

В упрощенном виде себестоимость товара можно представить в виде:

Для выполнения расчетов в Exсel в ячейку C44 записать формулу: = E13 + C23 + C42

В результате выполнения работы была рассчитана себестоимость пирожков с рисом, она составила 4,79 руб.

Пример расчета себестоимости пирожков в MS Excel – Приложение.

Литература

1. Угринович Н.Д. Информатика и информационные технологии. Учебное пособие для 10–11 классов. БИНОМ. Лаборатория Базовых Знаний, АО “Московские учебники”, 2001.

2. Технология: Учебник для учащихся 10 класса общеобразовательной школы/Под ред. В.Д.Симоненко. М.: Вентана-Граф, 1999.–288 с.

3. Райзберг Б.А. Введение в экономику. М.: Просвещение, 1994.–102 с.

Калькуляция себестоимости продукции с примером расчета в Excel

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

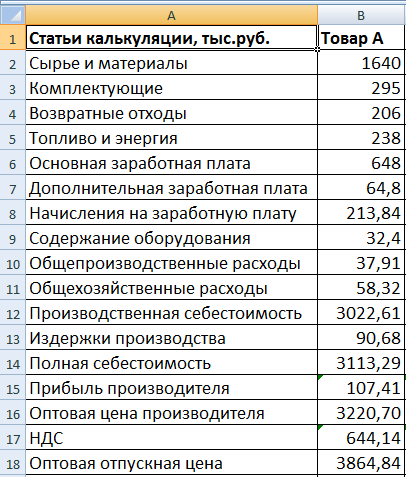

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Устанавливаем цену правильно (практика)

Когда товар разработан и ждет своего запуска, очень важно правильно пройти один из последних этапов, предшествующих выпуску товара — правильно рассчитать и установить отпускную цену на новый продукт. Существует множество теорий и подходов к ценообразованию продукта, но на практике сложно использовать только один метод расчета. Слишком много факторов следует учесть, чтобы итоговая цена реализации товара была конкурентоспособна, обеспечивала желаемый уровень прибыли и не отпугивала покупателей.

В статье мы рассмотрим методику расчета отпускной цены для нового товара, которая учитывает желания компании по уровню рентабельности продукта, принимает во внимание конкурентное окружение товара и отвечает потребностям целевой аудитории. Пример расчета цены включает также шаблон с готовыми формулами в формате Excel.

Описанный в статье пример по расчету цены реализации нового продукта подойдет для производственных предприятий, для компаний сферы услуг, для любых фирм, создающих новые продукты, но не совсем подойдет для компаний из отрасли оптовой или розничной торговли.

Вступление от автора

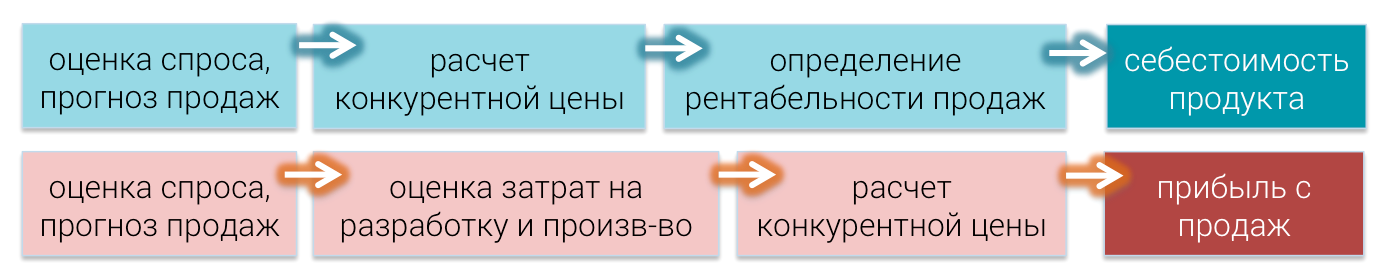

Перед тем, как перейти к методике расчета стоимости продукта, хочу несколько слов сказать об одном важном этапе, который всегда предшествует разработке продукта — о планировании. Когда рождается идея о создании продукта, когда принимается решение о разработке нового товара — необходимо сделать паузу и рассчитать предварительную экономику проекта: себестоимость, цену продажи, объем продаж и прибыль.

Очевидно, что на этапе идеи, не имея полного представления о том, как будет в результате выглядеть новый продукт, сложно представить конечную стоимость товара и определить маржинальность продаж. Но от вас никто и не ждет 100% точности. Пусть это будет грубый расчет, но для того, чтобы его сделать вы выполните несколько очень полезных шагов:

Рис.1 Два способа расчета целевых показателей проекта

Или наоборот: вы оцените уровень затрат, который необходим для реализации задуманной идеи, определите конкурентную цену товара и поймете, устраивает ли вас уровень прогнозируемой прибыли. В том и другом случае вы сделаете прогноз, определите целевые показатели, которые будут являться для вас ориентиром на протяжении всего процесса разработки товара.

А теперь перейдем к описанию того, как правильно рассчитать отпускную цену на новый товар.

Описание методики

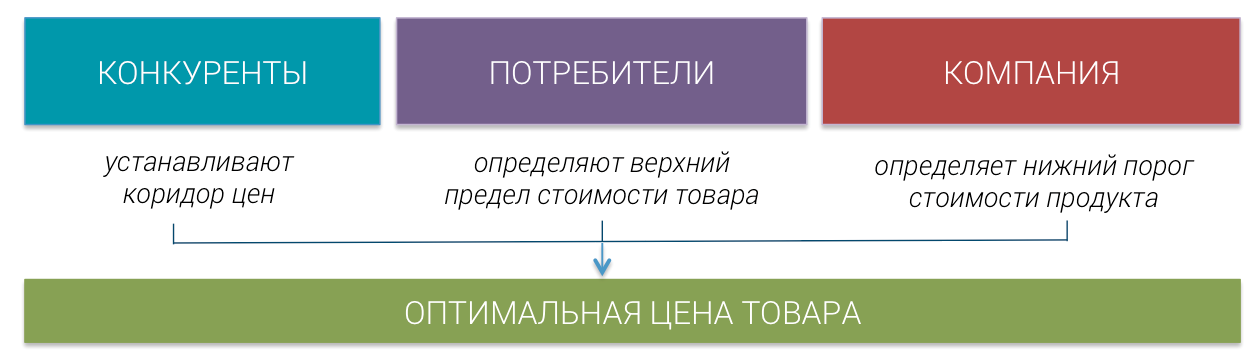

Для расчета оптимальной стоимости товара нам потребуется рассчитать три варианта идеальной цены: оптимальную цену по отношению к конкурентам, оптимальную цену по мнению потребителей и оптимальную стоимость товара с точки зрения вашей компании.

Оптимальная цена по отношению к конкурентам — такая стоимость продукта, которая позволяет товару выглядеть привлекательным на фоне конкурентов. Оптимальная цена рассчитывается на основе принципов ценовой конкуренции, описанных в конкурентной стратегии компании и обычно представляет собой коридор цен (от и до), в рамках которого цена продукта будет обеспечивать конкурентоспособность товара.

Оптимальная цена по мнению потребителей — такая стоимость товара, которую потребитель готов отдать за продукт, зная его свойства и преимущества. Данный показатель является верхним пределом цены, выше которого стоимость продукта будет считать завышенной и будет ограничивать спрос.

Оптимальная цена с точки зрения компании — такая стоимость товара, которая позволяет получать требуемый уровень прибыли с продаж. У каждой компании есть свои нормативы по минимальной рентабельности продаж или требования к прибыльности товара. Данный показатель является нижним пределом цены, ниже которого реализация продукта не будет отвечать стратегии компании.

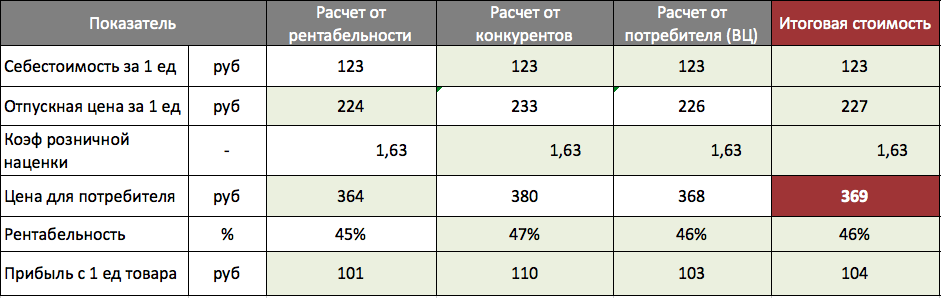

Основная таблица для расчета

Таблица, в которой мы будем рассчитывать 3 варианта стоимости продукта, выглядит следующим образом и включает в себя показатели, которые помогут принять правильное решение о итоговой стоимости.

Краткое описание всех показателей таблицы:

После того, как будут определены три уровня цен, можно будет принять правильное решение об окончательной стоимости товара компании, которая с одной стороны будет максимизировать доход, а с другой стороны обеспечить конкурентоспособность товара.

Коэффициент розничной наценки

В таблице используется коэффициент розничной наценки, который обозначает суммарную наценку к товару после того, как он пройдет все звенья торговых посредников и достигнет конечного покупателя. Коэффициент будет равен 1, если товар продается компанией-производителем напрямую покупателю. Но часто возникают ситуации, когда товар сначала продается оптовому дилеру, затем перепродается розничной торговой сети и только с полок магазина продается конечному покупателю. В таком случае коэффициент розничной наценки будет больше 1. Как его определить?

Есть два способа расчета: снизу-вверх и сверху вниз. Метод снизу-вверх означает умножение цены товара на все наценки, которые он проходит. Метод сверху-вниз означает определение коэффициента с помощью цен уже продающихся товаров методом деления розничных цен текущих товаров на их отпускные цены. В нашем шаблоне подробно расписаны данные способы определения коэффициента.

Расчет себестоимости

Итак, чтобы начать заполнять основную таблицу, нам необходимо рассчитать себестоимость продукта. Это действие можно выполнить двумя основными способами: делением общих прогнозируемых затрат компании на предполагаемый объем выпуска товара или суммированием всех переменных и постоянных затрат для производства 1 единицы продукта.

Первый способ расчета себестоимости

Часто компания не может точно рассчитать, сколько она тратит на производство 1 единицы товара. Но она знает, сколько штук товара планирует продавать в месяц (или год), и может оценить свои суммарные затраты на производство планируемого объема. В таком случае для получения себестоимости 1 единицы продукта ей необходимо разделить общую сумму затрат на целевой объем выпуска.

Данный расчет применим для сферы услуг и для B2B рынка.

Второй способ расчета себестоимости

Когда же компания может точно выделить затраты, требуемые на производство 1 единицы продукции, ей целесообразнее использовать более подробный способ расчета себестоимости: суммирование переменных и постоянных затрат. Переменные затраты зависят от объема выпуска продукта, а постоянные затраты не зависят от объема продаж.

Такой способ больше подходит для компаний, работающих на рынке потребительских товаров.

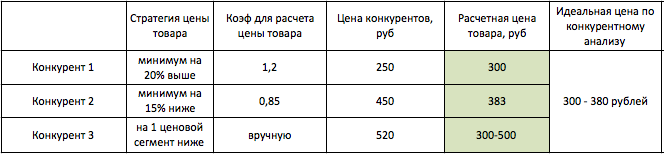

Анализ конкурентов

После того, как определена себестоимость товара, нам необходимо определить диапазон цен, в котором товар будет выглядеть привлекательно на фоне основных конкурентов. Для этого нам необходимо определить стратегию ценового позиционирования по отношению к каждому конкуренту, провести анализ цен конкурентов и сформировать коридор розничных цен, в котором новый товар будет привлекателен для потенциальных покупателей.

Стратегия ценового позиционирования — субъективная оценка маркетолога, которая формируется на основе знания свойств, силы бренда и интенсивности продвижения товаров конкурентов. Стратегия устанавливается по отношению к каждому конкуренту.

Исследование потребителей

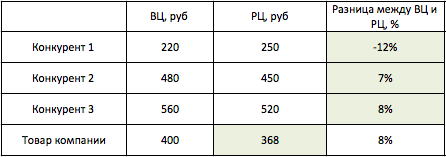

Следующим шагом важно узнать, сколько готовы платить за новый товар потребители. Для этого необходимо провести опрос целевой аудитории и оценить воспринимаемую ценность нового продукта (стоимость, которую готов отдать потребитель за продукт, зная все его свойства).

Для расчета воспринимаемой ценности продукта (ВЦ) проводиться сравнительное потребительское тестирование, в рамках которого определяется ВЦ основных конкурентов и нового товара. Затем необходимо сравнить воспринимаемую ценность конкурентов с их реальной ценой и определить разницу (в %) между данными показателями.

Для того, чтобы рассчитать наиболее привлекательную розничную цену для нового товара, следует взять максимальную разницу между воспринимаемой и реальной ценой конкурентов.

Окончательный расчет

Теперь можно вернуться к основной таблице расчета и определить три цены:

Теперь, зная три ограничителя, мы можем определить окончательную отпускную цену нашего товара: она должна быть не ниже стоимости по рентабельности, не выше цены от конкурентов, максимально приближена к цене от потребителей.

Комментарий от автора

Не всегда три «цены — ориентира» получается такими, что описанная формула расчета окончательной цены работает. Но в любом случае эти три показателя представляют собой три разных метода установления цены, три разных точки зрения. И если между ними наблюдается сильный разброс, значит на этапе планирования были сделаны не совсем верные предположения относительно целевой себестоимости, объема продаж и нормы прибыли.

Когда существует значимый разброс, необходимо устанавливать такую цену, которая наилучшим способ отражает приоритеты компании.

Готовые решения

Скачать готовый пример расчета цены товара в формате Excel. Пример полностью подготовлен по методике, описанной в данной статье.