Себестоимость

Затраты бизнеса на создание и реализацию продукта

Себестоимость — важный показатель для бизнеса. С ее помощью можно оценить рентабельность компании, определить ценовую политику и понять, где работает неэффективно.

Оценивать себестоимость нужно производителю, и тому, кто занимается перепродажей товаров, оказывает услуги или выполняет работы.

Как рассчитать себестоимость — зависит от особенностей бизнеса. У разных компаний разные сферы деятельности, индивидуальные затраты и так далее. Но чем больше бизнес, тем больше переменных, а значит — сложнее рассчитать себестоимость. Поэтому в статье разберем базовые детали, которые важно знать бизнесу про себестоимость.

Что включают в себестоимость

При расчете себестоимости можно учитывать только прямые затраты или прямые и косвенные.

Прямые затраты — все, что бизнес расходует, когда производит изделие, перепродает товар, оказывает услугу или выполняет работы. К примеру, швея создает свадебные платья на заказ. В стоимости одного изделия она учитывает ткань, бусины, нитки, электричество — она тратит его, чтобы сшить платье, и так далее. А для продавца товаров из Китая прямыми затратами станут деньги, потраченные на закупку товара, его доставку и продажу на маркетплейсе. Чтобы не запутаться, важно помнить: прямые затраты — это все, что бизнес потратил непосредственно на производство своего продукта.

Косвенные затраты — расходы, которые не идут напрямую на производство продукта, но участвуют в «жизнедеятельности» бизнеса. Например, для швеи это может быть упаковка для платьев, траты на доставку, налоги ИП. А для продавца товаров из Китая — реклама в социальных сетях, хранение на складе и другие.

Себестоимость с учетом косвенных затрат всегда выше, чем только с прямыми. Об этом нужно помнить при расчетах и оценке бизнеса. Прямые и косвенные затраты каждый производитель определяет для себя самостоятельно.

Что еще важно помнить: себестоимость — величина непостоянная. На нее многое влияет, например изменение цены на материалы, рост затрат на рекламу или тарифов на электричество. Поэтому стоит регулярно пересчитывать себестоимость: раз в месяц, квартал или полгода — в зависимости от вида бизнеса. Например, швея может оценивать себестоимость раз в месяц, а большое трубопрокатное производство — раз в квартал, в момент, когда закупает сырье.

Как посчитать себестоимость

Есть много методов расчета себестоимости со сложными названиями и еще более сложными формулами: например, позаказный и попередельный. Такие методы чаще всего используют крупные производства. Объемные расчеты лучше поручить бухгалтеру — их в статье рассматривать не будем.

Вместо этого собрали несколько упрощенных формул, которые помогут небольшому бизнесу оценить свою эффективность: рассчитать сокращенную и полную себестоимость.

Сокращенная себестоимость. Самая простая формула — сумма с учетом только прямых затрат:

Она подойдет для первоначальной оценки совсем небольшого бизнеса. Давайте посмотрим на примере производства товара:

Швея потратила на закупку тканей, стекляруса и других составляющих 50 000 ₽, а сшила 10 платьев.

50 000 ₽ / 10 шт. = 5000 ₽ — сокращенная себестоимость одного свадебного платья.

Эту сумму можно считать приблизительной. Для того чтобы понять более реалистичную картину, можно рассчитать полную себестоимость.

Полная себестоимость. Ее считают по формуле:

В подсчете учитывают прямые и косвенные затраты. По этой формуле суммируют:

Не обязательно, что у каждого бизнеса будут все эти расходы. Постоянные и косвенные затраты у каждого производителя свои.

Давайте представим, какие расходы могут быть у швеи из примера:

В итоге получается такая сумма: (45 000 ₽ + 5000 ₽ + 700 ₽ + 10 000 ₽ + 20 000 ₽) / 10 платьев = 8070 ₽ — полная себестоимость одного свадебного платья.

Полная себестоимость достаточно сильно отличается от сокращенной — 5000 ₽ против 8070 ₽. В случае швеи это не так критично: наценка на свадебные платья довольно высока. Но в случае производства, где наценка небольшая, это может плохо отразиться на выручке и бизнес уйдет в минус.

Как снизить себестоимость

Для этого можно попробовать уменьшить затраты на одном или нескольких этапах производства. Что может сделать швея:

Это основные способы, которые может использовать небольшой бизнес, чтобы попробовать снизить себестоимость.

Что такое себестоимость, что в нее входит и как ее рассчитать

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

Как рассчитать себестоимость продукта

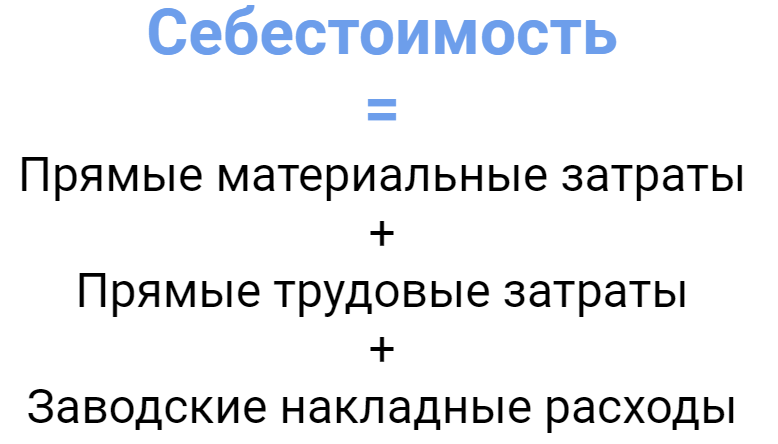

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

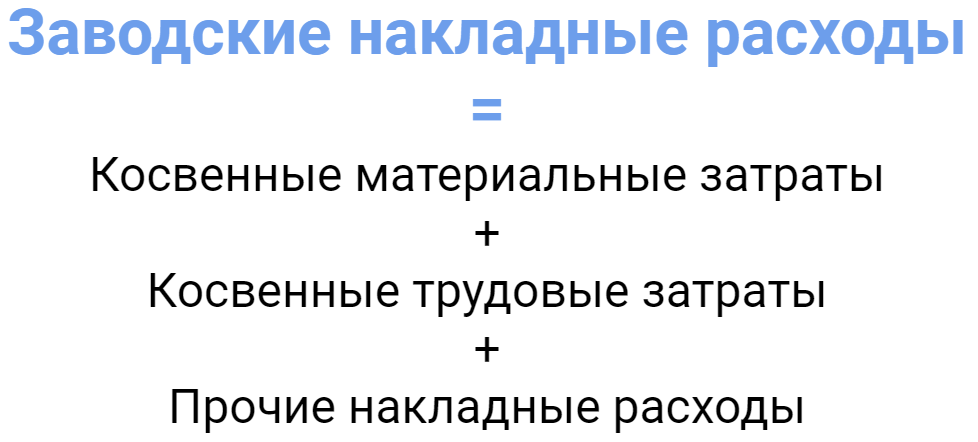

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

Расчет цены товара

Из чего состоит цена товара

Цена товара складывается из двух компонентов: себестоимость и наценка.

Актуально это как для производителей и дистрибьюторов, так и для ритейла, то есть розничной торговли. Каждое звено этой цепочки закладывает в цену свою себестоимость единицы товара и собственную наценку.

Рассмотрим каждый из этих составляющих цены отдельно.

Себестоимость

Себестоимость – это затраты на приобретение или производство самого товара.

Себестоимость в свою очередь складывается из следующих затрат:

Прямые – издержки производства: сырьё, заработная плата работников; для ритейла: на приобретение товара;

Косвенные – не относящиеся напрямую к производству или закупке товаров, делятся на два типа:

Условно-постоянные – объём постоянных затрат, не зависящих от объёма производства или реализации: амортизация производства, заработная плата для административного персонала, издержки на аренду помещения. Условно-постоянные расходы чаще всего подвергаются оптимизации для снижения себестоимости.

Частично-переменные – затраты, возрастающие соответственно объему производства или реализации товара: издержки на грузоперевозки, аренду дополнительных складских помещений, оплата труда на вспомогательные операции.

Для расчёта себестоимости существует несколько формул расчёта себестоимости.

Формула полной себестоимости

Формула полной себестоимости позволяет оценить предстоящие расходы на единицу товара.

Полная себестоимость продукции = затраты на производство или приобретение товара + расходы на реализацию товара

В расходы на реализацию товара для магазина входят, например:

заработная плата продавца, кассира;

арендная плата за помещение, в котором располагается магазин;

Себестоимость реализованной продукции

Эта формула будет более актуальной для торговой отрасли, так как рассчитывает стоимость реализации товаров.

Себестоимость реализованной продукции = полная себестоимость + себестоимость непроданной продукции

В рознице непроданной продукцией будут считаться товары, не реализованные за отчётный период. Стоимость их приобретения переходит в разряд издержек, тем самым повышая себестоимость реализованной продукции для продавца.

Затраты для разных предприятий будут разными, но мы можем привести основные из них, ложащиеся в себестоимость:

Затраты на производство;

Амортизация (отчисления на замену оборудования);

Заработная плата основного персонала;

Заработная плата административного персонала;

Страховые отчисления от заработной платы;

Расходы на реализацию товара;

Наценка

Важно понимать, что наценка и прибыль это не одно и то же, ведь в наценку тоже закладываются издержки, связанные с продажей товара.

Существует два основных вида розничной наценки для торговли:

Базовая – наценка, которую добавляет к себестоимости дистрибьютор или розничный продавец к стоимости 1 единицы товара.

В наценку на товар в рознице закладываются следующее:

Расходы на доставку продукции;

Расходы на реализацию товара;

Наценки

Определение наценки на товар

Перед расчётом наценки необходимо провести несколько действий для анализа рынка и места товара на рынке:

Нахождение пороговой цены;

Анализ рынка сбыта;

Поиск отличительных качеств товара.

Расчёт наценки

После проведения указанных выше действий, можно приступать к расчёту наценки.

Первый способ – сложение стоимости поставки товара, стоимости реализации товара и желаемой прибыли. Данный способ очень прост в реализации, но имеет несколько фундаментальных проблем: он не позволяет точно предугадать прибыль с продажи партии товара, так как нет возможности учитывать перемены на рынке. Из этого могут вытекать как недополучение прибыли при общем росте рынка, так и недостаточная реализация товара из-за общего падения цен на рынке.

Для определения стратегии развития компании и сравнения собственных наценок со средними рыночными в вашей отрасли можно вычислить долю наценки в цене товара с помощью следующей формулы:

Второй способ – расчёт наценки с помощью метода безубыточности. Метод позволяет рассчитать минимальную наценку, при которой предприятие не будет терпеть убытки. Считается она следующим образом:

Стратегии ценообразования

Для предпринимателя, работающего в сфере розничной торговли, может возникнуть вопрос: каким образом установить цены на свои товары так, чтобы обеспечить достаточную прибыль и регулярность объёмов продаж?

На конечную цену товара влияют:

Цена покупки у поставщика;

Операционные расходы на содержание магазина;

Сезонность спроса на товар;

Давайте разберемся с каждым фактором, который влияет на расчёт цены на товары.

Сезонный или постоянный спрос на товары

Сезонными называются товары, спрос на которые растёт в определённые периоды времени – сезоны. К таким товарам относится, к примеру, школьная форма, письменные принадлежности, школьные учебники, ёлки и ёлочные игрушки.

Соответственно увеличенному спросу стоит увеличить наценку на востребованные в этот период товары.

Сезонным товарам свойственны короткие сроки реализации при высоком спросе. При неправильном расчете объемов сбыта и конечной стоимости для покупателя вы можете остаться со значительным количеством товаров после окончания сезона.

Для определения стоимости реализации сезонных товаров можно ориентироваться на цену поставщика, количество конкурентов, возможное изменение спроса, связанное с общей экономической ситуацией. А для достижения максимальной прибыли ориентируйтесь на средние рыночные цены данных товаров и на цены аналогичных товаров у конкурентов.

Способ реализации

Размер наценки зависит также от способа реализации товара. Оффлайн-торговля более затратна, так как требует расходов на аренду торгового и складского помещения, доставку товара до склада или магазина, зарпалту продавцов.

Уже давно онлайн-торговля стала для нас обыденностью, ведь к хорошему быстро привыкаешь: экономия времени и средств как для покупателя, так и для продавца.

На ценообразование в случае онлайн-торговли намного сильнее влияет конкуренция, ведь клиенту намного легче перейти на другой сайт, чем сходить в другой магазин. Таким образом в онлайн торговле стоит уделить больше времени и средств на улучшение сервиса: удобный сайт, платежи, быстрая обработка заказа, скорость и удобство доставки товаров.

Конкурировать по ценам с крупными магазинами получится вряд-ли – оборот у них больше и они могут позволить себе снизить цены не сильно теряя в прибыли. Малому розничному бизнесу рекомендуется конкурировать с гигантами рынка на других фронтах – уникальные предложения и качество сервиса.

Местоположение

Для оффлайновых магазинов важна локация. От неё зависят два фактора: посещаемость, то есть доступность для покупателя, и конкуренция, то есть наличие в ближайшей доступности магазинов с аналогичными товарами.

Магазин можно позиционировать двумя способами: либо в нём продаются редкие товары, за которыми конечный потребитель может и съездить именно к вам, либо в магазине товары общего характера, нужные каждому в повседневности. В втором случае лучше развивать сеть торговых точек. Тогда снижаются административные расходы, что в свою очередь увеличивает уровень рентабельности.

Если в определённом районе ваш магазин не имеет прямых конкурентов, то есть возможность поднять цены выше средних по рынку, ведь у конечных покупателей нет удобных альтернатив поблизости. Однако, с повышением наценок следует быть осторожными: в один момент для большинства покупателей станет выгоднее пройти или проехать подальше, чем отовариться у вас.

Если местность у вас конкурентная, то есть рядом находятся ваши прямые конкуренты, то есть два способа привлечь к себе покупателей: установить цены ниже, чем у конкурентов или создать уникальное предложение. К примеру, вместо обычного хлеба привозить товары из местной пекарни, или предложить покупателям фермерские товары вместо тех, что поступают во все сетевые магазины от комбинатов или заводов.

Конкуренты

Уровень конкурентности также играет роль в ценообразовании. На малоконкурентоном рынке с эксклюзивным товаром размер торговой наценки практически не ограничен. Цена товара зависит только от покупательствого спроса.

На высококонкурентном рынке наценка будет невысокой,, но есть стабильно высокий спрос на данный продукт. Подытожим то, что мы говорили о конкурентах ранее:

Для розничной торговли есть два способа завоевать свою долю рынка и переманить покупателей из других магазинов:

Снижение цен; акции, распродажи

Уникальные предложения.качество товара

Сервис (достака, под заказ)

Какую наценку на какие товары установить в розничном магазине

Устанавливайте наценку грамотно: создайте у себя в магазине хотя бы три категории товаров.

Первая категория товаров – самая рентабельная и популярная продукция, это ваш флагман и основной источник дохода. Наценку на такие товары необходимо устанавливать таким образом, что их средняя цена была такой же, как у конкурентов.

Вторая категория – товары низкой ценовой категории, они помогут покупателю не уйти без покупки из магазина, если ему не будет хватать денег на ваши флагманские товары. Такие товары необходимо снабжать низкой наценкой для достижения большего оборота.

Третья категория – очень дорогие товары.Они выполняют несколько функций:

витринная – такие товары очень выгодно выставлять напоказ в витринах или на самых видных местах в магазине, так как они привлекают посетителей (кто-то может зайти просто посмотреть, а в итоге и купить товар подешевле);

психологическая – в сравнении с очень дорогими товарами, цены на ваши основные будут казаться очень даже выгодными;

На товары данной ценовой категории тоже могут найтись свои покупатели, но почти наверняка они не будут приносить доход, сравнимый с товарами из других двух категорий.

Как упростить расчет цены в розничной торговле

Работу вашего бизнеса упростит товароучетная программа, в которой есть функция автоматичекого назначения цен.

Например, товароучетная программа МТС может сама рассчитывать розничную цену при оприходовании товара. Для этого задайте товару (или группе товаров) один раз фиксированную цену или наценку, и в дальнейшем программа сама будет производить расчет от цены закупки. Переоценка по итогам инвентаризации тоже проходит автоматически.

Какие плюсы еще вы получаете от использования программ для товарного учёта

Контроль остатков. Программа фиксирует любое движение товара: приход, продажу, списание, перемещение. Поэтому вы видите фактическое количество остаток в каждой торговой точке;

Грамотное планирование закупок товаров. Программа формирует отчеты, в которых вы увидите сколько и каких товаров было продано за неделю, месяц, сезон и т.д. Такая аналитика позволяет планировать объемы покупаемого товара и не переплачивать за ненужные поставки, которые потом просто лежат на складе;

Быстрое проведение инвентаризации. Обычно инвентаризацию проводят редко из-за сложностей в ее организации ─ надо свести остатки в учете, максимально распродать товары, чтобы потратить меньше времени, остановить торговлю или выводить сотрудников в ночное время.

С программой складского учета проводить ревизии проще ─ вы просто выгружаете акт для инвентаризации по группам и сверяете его с товарами в магазине. Это не занимает много времени, не требует закрытия магазина., поэтому проводить проверки можно хоть каждый день. Акты на списание и оформление пересортицы в товароучетном сервисе составляются автоматически.

Сокращение количества краж со стороны работников. Когда учет ведется «на коленке» недобросовестному сотруднику всегда есть чем поживиться. Неучтенный товар легко забрать с собой и перепродать. С программой для складского учета все оприходования, перемещения и продажи будут отражены в программе, поэтому риск мошенничества со стороны сотрудников исключен.

Дата публикации: 04.10.2021