Расчет себестоимости

Себестоимость это стоимостная оценка текущих затрат бизнеса на производство и реализацию продукции. Многие компании используют себестоимость для определения цены своей продукции.

Калькулятор расчета себестоимости

Как рассчитать себестоимость

Для расчета себестоимости нужно посчитать все издержки производства понесенные при производстве одной единицы товара. Существуют следующие виды себестоимости:

Формула себестоимости выражается как сумма затрат на сырье и прямых затрат на рабочую силу, понесенных в течение периода производства и реализации товара.

Себестоимость = Общая стоимость сырья + прямые затраты на рабочую Силу

Например, предположим, что предприятие производит 10 стульев и несет следующие расходы:

В формуле себестоимости используются только затраты на сырье и непосредственный труд.

Сырье включает дубовую древесину и оборудование, используемое для производства стульев:

Общая стоимость сырья = 5000 + 1500 = 6500

Общая стоимость труда (для плотника) = 15 × 50 часов = 750

Себестоимость изготовления 10 стульев = 6500 + 750 = 7250

Себестоимость изготовления 1 стула = (6500 + 750) / 10 = 7250/10 = 725

Расчет себестоимости в торговле

В производстве сырьем могут быть металлы, пластмассы, изделия, ткани и т.д. Виды сырья сильно различаются в зависимости от отрасли. Например для мебельного производителя сырьем является пиломатериалы, скобяные изделия, краска и лак. А для ресторана сырье это различные продукты питания и напитки, которые ресторан использует для создания своего меню.

В торговле же сырьем считается товар, который необходимо продать, а труд обслуживающего персонала это необходимая рабочая сила, для реализации этого товара.

Введите себестоимость в рублях (руб.)

Введите маржу в процентах (%)

Стоимость реализации (выручка или цена конечная потребителю) равна:

Прибыль (валовая прибыль) равна:

Наценка (наценка на себестоимость) составляет:

Как определить стоимость реализации товара или услуги?

Наш портал попытается объяснить все на простых словах.

Себестоимость (руб.) — в нашем калькуляторе под себестоимостью понимается полная себестоимость, которая включает полные затраты на выпуск продукции, организацию производственного процесса, на её реализацию (доставка, реклама и т.д.), то есть поставку готового для потребления на рынок конечного товара или услуги.

Маржа (%) — разница между ценой и себестоимостью товара и услуги (чаще всего выражается в процентах).

Стоимость реализации (руб.) (выручка или «цена на полке») — это конечная стоимость товара или услуги потребителю (клиенту), то есть та цена за которую Вы готовы отдать свой товар или услугу.

Стоимость реализации = Себестоимость / (1 — (Маржа/100)), где

Прибыль (руб) (валовая прибыль) — это разница между выручкой и себестоимостью

Прибыль = Стоимость реализации — Себестоимость, где

Наценка (%) — это разница между стоимостью реализации и себестоимостью товаров или услуг, необходимая для покрытия полных затрат и получения прибыли (чаще всего выражается в процентах)

Наценка= (Прибыль/Себестоимость)*100, где

Как посчитать себестоимость продукции калькулятор

Многие рукодельницы, желающие продавать свои изделия ручной работы, задаются вопросом: «Как подсчитать общую стоимость изделия handmade?». Исходя из этого вопроса, мы должны обозначить для себя две цели:

Подсчитываем расходы

Всем известно такое выражение: «Копейка рубль бережет». Поэтому в первую очередь, желательно составить своего рода смету на предстоящие расходы. Вы определяете какие материалы вам необходимы, где их будете приобретать и как доставлять покупателю. Заведите блокнот, в котором наметите для себя эти пункты и по ходу дела будете вносить все текущие расходы.

Пункты сметы

Материалы. Можно разбить материалы на подгруппы: основной материал (например, ткань), фурнитура, нитки и пряжа, пуговицы и молнии, бусины и бисер, наполнители и так далее. Данный метод удобен тем, что вы всегда будете держать на контроле остатки расходных материалов, которые всегда остаются после окончании работы.

Часы. Ведите учет часов затраченных на изготовление вашего handmade, в том числе время затраченное на оформление изображений, размещение товара и составление описания в магазине и социальных сетях. Иногда мы слышим, что рукодельницы просто проводят свое свободное время за любимым занятием. Разве за это платят? Конечно платят, каждая работа, любой труд должен иметь оценку. Вы можете себе представить офис, где сотрудникам не платят за ответы на звонки, за составление отчетов, проектов, смет? Это время обязательно должно быть учтено.

Инструменты. На любом предприятии существует учет оборудования участвующее в производстве. Ведите учет швейных игл (которые часто ломаются), крючков, спиц, ножниц, булавок и прочих инструментов участвующих в процессе изготовления. Вы можете включить стоимость этих инструментов пропорционально на все изделия.

Упаковка. Если ваше изделие ручной работы нуждается в красивой упаковке, учтите также стоимость материалов, время затраченное на ее изготовление или стоимость доставки, если покупаете упаковку в магазине.

Транспорт и почтовые расходы. Не забудьте включить в стоимость расходы на доставку материалов и инструментов, все почтовые расходы при пересылке.

Прочие расходы. Не забудьте учесть электроэнергию, воду и прочие ресурсы. Комиссии магазинов и платежных систем. Типографские расходы.

Рассчитываем прибыль

И вот мы изготовили новое изделие ручной работы. Возможно дизайн вещи оригинален и такого товара еще ни у кого нет. На какой-то период мы можем установить довольно высокую цену, чтобы товар могли купить лишь богатые покупатели. Этот метод подходит только в том случае, если реальный спрос на изделие достаточно большой.

Если ваш товар пока еще имеет низкий или средний спрос, устанавливайте прибыль в размере 20-30% от себестоимости изделия. Это не отпугнет клиентов, но и не позволит вам остаться без выгоды. Не гонитесь за слишком высокой прибылью. Если вы сравните стоимость товаров ручной работы в зарубежных магазинах с нашими ценами, то должны понимать, что в стоимость их работ включены налоги, которые мы не включаем. Покупательская способность в западных странах намного выше, чем у нас.

По мере того как у вас будет расти клиентская база и ваши изделия ручной работы станут еще популярнее, вы уже сможете назначить себе более высокую прибыль.

Калькулятор для подсчета стоимости изделия handmade

Обратите внимание на наш калькулятор для рукодельниц, с его помощью вы сможете подсчитать себестоимость изделия. Калькулятор рассчитывает результат автоматически после заполнения полей. Не имеет разницы в какой валюте вы будете вводить данные. При расчете часов за норму взята 40-часовая рабочая неделя.

Успешных вам продаж!

Как пользоваться калькулятором

Существуют различные формулы расчета стоимости хендмейд-изделий. Калькулятор использует все необходимые данные для расчета. Однако итоговая стоимость может показаться завышенной. В таком случае вы можете не закладывать накладные расходы и (или) затраченное время. Посчитайте только материалы и вашу прибыль. Вы можете поэксперементировать и найти для себя оптимальную формулу расчета.

Материалы

Здесь все достаточно просто. Вы точно знаете, сколько вы потратили денег на тот или иной материал. Только обязательно учитывайте все до мелочей. Можно упустить такие некоторые мелкие детали, как обрезки ленточек, бусины и др. А без них себестоимость будет не совсем реальной.

Накладные расходы

Начинающие рукодельницы очень часто упускают из вида такие моменты, как накладные расходы. Это электроэнергия, вода, газ, упаковка, реклама, оплата интернета и, возможно, аренда помещения, если вы работаете не дома.

Затраченное время

Это очень важный пункт. Ведь потраченное время может стать практически главным ценообразующим фактором. Для новичков мы предлагаем отталкиваться от такого простого норматива, как средняя зарплата. Берете среднюю з/п, делите ее на 22 рабочих дня, затем еще на 8 рабочих часов. Так вы получите стоимость часа вашего рабочего времени. Так, при средней зарплате в 500 р. стоимость часа составит примерно 3 р.

Прибыль

Если вы продаете свои работы не только, чтобы отбить стоимость материалов, то при расчете необходимо приметять мультипликатор (коэффициент прибыли). При коэффициенте 1 вы просто окупаете затраченные материалы и время и не получаете прибыли. Обычно советуют установить 100% наценку (т.е. выбираем 2). Однако лучше (что делают практически все продавцы) умножить на 2,5 или даже на 3.

Себестоимость производства. Скачать калькулятор себестоимости

Скачать калькулятор себестоимости продукции

Далее в статье рассмотрим, что же такое себестоимость производства и что такое затраты и как они классифицируются.

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции является важнейшим показателем деятельности вашего предприятия. В наше сложное время следует научиться управлять себестоимостью, контролировать ее снижение и выявлять скрытые для этого резервы. Основными элементами системы управления себестоимостью продукции являются ее прогнозирование и планирование, нормирование затрат и учет, анализ и контроль.

Классификация затрат относительно задач собственника бизнеса или управленца

По динамике затраты относительно объема выпуска продукции или оказанных услуг делятся:

К условно-переменным затратам можно отнести затраты на сырье, материалы, сдельную заработную плату рабочих и начисленные на них налоги на зарплату, коммунальные расходы из-за их периодического роста. К условно-постоянным затратам можно отнести арендную плату, амортизацию, зарплату управленческого персонала и налоги на нее, затраты на аутсорсинг, охрану.

По возможности отнесения на объект учета затраты делятся:

Прямые затраты можно идентифицировать с конкретным объектом, например, плата по счетчику в вашем офисе. Косвенные затраты – это когда затраты невозможно или экономически не выгодно отождествлять с объектом. Например, наши платы за отопление. Если бы мы платили только за то тепло, которое нам нужно для проживания в квартирах, то наши теплоснабжающие компании давно бы разорились.

По отношению к технологическому процессу затраты делятся:

Основные затраты – это затраты, которые связаны непосредственно с изготовлением продукта, услуги и потребляемые в однократном процессе производства. Например, корм для животных, зарплата доярки. Накладные расходы – это расходы связанные со сбытом, рекламой и процессом управления. Это могут быть затраты на канцелярские товары, рекламу, упаковку и прочее.

Деление затрат по степени регулирования:

Деление затрат по степени целесообразности:

Примером полезных затрат может быть зарплата сотрудников за фактически отработанное время, бесполезные затраты – это когда вы платите зарплату сотруднику, а он сидит и играет на компьютере в игры или “сидит” в социальных сетях.

Деление затрат по степени планирования:

Не планируемые затраты.

К планируемым затратам относятся затраты на единицу выпускаемой продукции, к не планируемым – затраты на исправление брака, плохой услуги.

Деление затрат по возможности управления:

Управляемые затраты – это расходы материала в единицах продукции, определяемые определенным менеджером из его полномочий. Неуправляемые затраты – это затраты не входящие в полномочия руководителя или менеджера. К таким неуправляемым затратам относятся цены на материалы, сырье, услуги сторонних организаций.

А теперь возьмите ручку или карандаш и выпишите выше перечисленное деление затрат. Проанализируйте их относительно ваших, возможно вы заметите некоторые возможности для снижения себестоимости вашего товара или услуги и сможете внести какие-то нововведения в свою деятельность.

Порядок отражения затрат в российской системе отчетности

В российской системе отчетности в соответствии с ПБУ 10/99 расходы подразделяются по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности считаются расходы, которые связаны с выполнением работ, оказанием услуг, с изготовлением и продажей продукции, приобретением и продажей товаров. Расходы по обычным видам деятельности раскрываются по элементам затрат:

Затраты на оплату труда;

Отчисления на социальные нужды;

Амортизация основных фондов;

В разделе материальных затрат учитываются покупное сырье и материалы, покупные комплектующие и полуфабрикаты, работы и услуги сторонних организаций производственного характера, природное сырье, а также затраты на топливо и энергию со стороны. Возвратные отходы учитывается со знаком “минус”.

В разделе затрат на оплату труда учитывают основную и дополнительную заработную плату. Основная заработная плата – это оплата за фактически произведенную работу (сдельная и повременная), оплата в виде премий, оплата компенсирующего характера, например, “уральские” или сверхурочные и т.п. Дополнительная заработная плата – это отпускные и выполнение государственных обязанностей.

Расходы на социальные нужды представляют из себя отчисления от ФОТ в пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования.

Прочие затраты – это налоги и сборы, оплата процентов, стоимость охраны, арендной платы, стоимость командировочных расходов, аудиторские услуги, амортизация нематериальных активов.

Прочие расходы – это расходы на оплату кредитов, отчисления в резервные фонды, расходы связанные с участием в уставных капиталах других организаций, штрафы и пени за нарушение договоров, возмещение убытков и т.п.

Анализ затрат по элементам следует увязывать с затратными центрами. В качестве затратных центров можно выделить:

производственный центр (по направлениям, по цехам, по видам продукта),

сбытовой центр (склад готовой продукции, точка реализации, маркетинг),

управленческий центр (администрация, юристы, финансисты, производственная служба, кадровики, системные администраторы).

Учет затрат по видам продукции следует учитывать несколькими методами:

Попроцессный или простой метод. В этом методе средняя стоимость единицы продукции определяется делением всех производственных за месяц затрат на количество готовой продукции за этот же период. Этот метод подходит для отраслей с небольшой номенклатурой выпускаемой продукции.

Попередельный метод. Передел – это совокупность технологических операций, которые могут завершиться выработкой промежуточного (полуфабриката) или готового продукта. Перечень переделов определяют на основе технологии производства, исходя из возможностей учета и оценки продукции.

Позаказный метод. Позаказный метод применяют на единичном производстве, там, где каждый заказ единственный и уникальный и легко идентифицируется. При выполнении заказа все относящиеся к нему затраты считаются незавершенным производством.

Учет расходов в соответствие с ПБУ позволяют обеспечить информационную базу:

для расчета налогооблагаемой базы;

для оценки запасов и контролю сохранности собственности;

для принятия управленческих решений.

Из всего выше сказанного можно сделать вывод, что затраты для бухгалтерской отчетности формируются с принципом, что к затратам предприятия относится только то, что должно быть целесообразно потрачено.

Себестоимостью производства нужно уметь управлять, иначе вы никогда не заработаете прибыль. Рассмотрим модель “Доход – Затраты – Прибыль”. В основе этой модели лежит разделение затрат к объему производства.

По отношению к объему производства затраты делят на:

Анализируя свои затраты вы можете видеть, что часть затрат изменяется пропорционально изменению объема продаж, а другая часть затрат остается не изменой при колебании объема продаж, но может изменяться с течением времени.

Постоянные затраты остаются неизменными для различных масштабов производства или оказания услуг за определенный период времени. При резком росте объема производства они могут также вырасти, а также с течением времени. Например, аренда помещения. Вы заключили договор на помещение, какое-то время ее величина постоянная, но со временем стоимость арендной платы увеличивается.

Переменные затраты изменяются прямо пропорционально объему произведенной продукции или оказанных услуг. То есть, если у вас выросли переменные расходы в два раза, то и объем производства вырастет аналогично. К таким расходам часто относят расходы на технологическое сырье.

Полупостоянные затраты являются постоянными для какого-то определенного объема производства, но в какой-то момент они могут вырасти опять же на постоянную величину. Например, снятие в аренду дополнительных площадей.

Полупеременные затраты включают в себя и постоянные и переменные затраты. Например, зарплата может состоять из оклада и из премий за определенные достижения на производстве.

Чаще всего затраты делят условно на постоянные и переменные. В тех случаях, когда на вашем предприятии преобладают переменные расходы, то лучшей стратегией будет их снижение по сравнению с увеличением с объемом продаж и снижением показателя постоянных расходов.

Если же на предприятии преобладают постоянные расходы, то следует стремиться к увеличению объема продаж по сравнению со снижением переменных и постоянных затрат.

Посмотрите на свои затраты, разнесите их к постоянным и переменным. Какие из них больше? Скажем прямо, что последнее время на предприятиях существует тенденция роста постоянных расходов. Почему это происходит?

Во-первых, не анализируется площадь, которая используется для оказания услуги или для производства продукции, не оценивается ее местоположение. Чем больше площадь, тем больше вы платите аренду. Чем ближе к центру находится ваше помещение, тем оно дороже.

Во-вторых, проанализируйте ваши активы. Проанализируйте свои основные фонды. За что вы платите? Иногда смена оборудования на более современное и энергоемкое позволит вам значительно снизить затраты на единицу продукции и высвободить площади для производства.

В-третьих, избавляйтесь от непроизводственных административных расходов. Проанализируйте эти расходы, вы найдете там массу интересного.

В-четвертых, грамотно выбирайте кадры. Не тратьте свое время и деньги на глупых и не желающих работать людей. На производстве следите как ваши сотрудники делают те ли иные технологические операции, возможно вы увидите способы увеличения производства.

В-пятых, посмотрите на свою рекламную компанию. Возможно, ваши продажи не зависят от снижения цены на услугу или товар. Возможно, не следует тратить столько на скидки. Ведите грамотную политику по организации продаж.

Помните, что пока вашей фамилии нет в списке Forbes, расслабляться не стоит.

Расчет себестоимости

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

Расчет себестоимости продукции: с чего начать?

С понимания того, что такое затраты и какая их классификация используется для корректного вычисления. Можно определить себестоимость, не понимая сути релевантных или приростных затрат. Но без знания об этих пяти группировках не сформировать ее величину правильно:

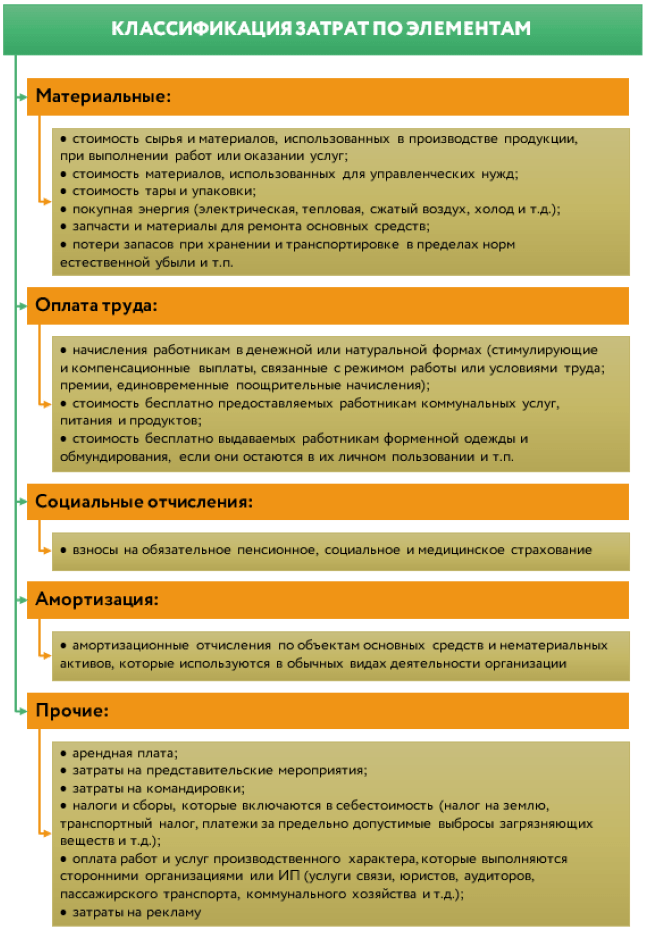

1. По элементам

В этой классификации затраты делятся на пять составляющих. Они – на схеме. Все, что приведено на ней, формирует себестоимость единицы продукта.

Рисунок 1. Затраты по элементам

Здесь же обсудим важный вопрос: не любые траты предприятия формируют себестоимость. На это есть две причины:

Важно также отличать затраты от расходов. Вот несколько моментов:

2. Прямые и косвенные

На рисунке 2 мы показали, в чем суть второй классификации. Заметьте: в каждой организации самостоятельно решают, что относить к прямым затратам, а что к косвенным. Этот момент фиксируется в учетной политике.

Рисунок 2. Прямые и косвенные затраты

Если организация производит только один вид продукции, то эта классификация для нее неважна. Когда таких видов много, то без нее – никуда.

Почему? Потому что если выпускают только табуреты одного фасона, то все затраты формируют их себестоимость. Суммируйте их и поделите на количество готовых изделий. Получится себестоимость одной штуки.

Теперь представим, что кроме табуреток изготавливаются еще стулья. Вопрос: на себестоимость чего в таком случае отнести зарплату директора, главбуха, начальника производства, траты на офисные материалы или на веники, которыми подметают в цехе? Логично, что они должны осесть в себестоимости обоих изделий. Для такой цели и требуется деление затрат на прямые и косвенные.

В итоге из суммы прямых и части косвенных затрат складывается полная себестоимость продукта.

3. Нормативные и фактические

Норма – это идеальное значение себестоимости. В нее не закладываются оплата первых дней нетрудоспособности работников, их простоев по вине предприятия, брак или резкий скачок цен на материалы у поставщиков.

Факт – то, как вышло на самом деле. Очевидно: редка ситуация, когда он полностью соответствует норме. Отклонения – обычная практика. Тогда зачем нужны нормативные затраты, если они все равно не выдерживаются?

Давайте на примере. В организации табуреты производятся каждый день. А зарплата, отчисления с нее и амортизация рассчитываются лишь один раз в конце месяца. Именно тогда и определяется сумма фактических затрат на выпуск. Если выбрать их в качестве основы, то по какой тогда себестоимости принимать готовые табуретки в течение месяца, ведь еще не известны ни общая сумма трат, ни объем производства в штуках?

Убрать подобную сложность помогает использование нормативной величины. Схема применения такова:

Организации сами решают, какую себестоимость брать за основу – фактическую или нормативную. Свой выбор прописывают в бухгалтерской учетной политике. Но очевидно: вариант с фактической суммой сложно реализуется на практике, хотя изначально кажется более простым.

4. Текущие и прошлого периода

Название классификационных элементов подсказывает суть. Текущие затраты осуществлялись в этом месяце, а прошлого периода – в предыдущем. Как последние влияют на себестоимость? Их воздействие проявится у тех организаций, где есть незавершенное производство (НЗП).

Что это? НЗП – уже не материалы, но еще и не полностью законченный продукт, так как весь цикл обработки пока не пройден.

Почему НЗП появляется? Потому что продукция предприятия имеет долгий производственный цикл. На конец месяца, когда бухгалтерия подводит итоги, часть затрат нельзя перевести в себестоимость готового изделия. Они остаются висеть на остатке счета 20. В следующем месяце добавляются к новым тратам предприятия. Если продукт завершат, то затраты прошлого сформируют себестоимость в текущем периоде.

Процесс подчиняется такой формуле:

Себестоимость продукции = НЗП на начало месяца + Затраты текущего месяца – НЗП на конец месяца

Вот важные моменты про НЗП.

Момент 1. Его появление зависит от специфики производимой продукции и технологического процесса.

Например, в одной организации производят табуреты, для которых закупаются готовые комплектующие. Сложно представить, что на конец месяца рабочие не смогут «дособирать» несколько табуреток. Значит, НЗП отсутствует.

На другом предприятии изготавливают резную мебель на заказ. На создание одного шкафа у мастера уходит в среднем два месяца. Выходит, «незавершенка» обязательно появится.

Момент 2. Чтобы корректно посчитать себестоимость, начинают с оценки НЗП на конец месяца. Единственно верный способ понять, какова она, – пойти в цех и провести инвентаризацию. Смысл в том, чтобы определить процент готовности продукта.

Упрощенно это выглядит так. Допустим, инвентаризационная комиссия во главе с техническим специалистом определила завершенность конкретного изделия как 50%. Значит, половина от его нормативной или фактической стоимости (зависит от метода оценки, выбранного предприятием) останется в НЗП. На эту сумму уменьшится себестоимость готовой продукции.

Момент 3. В серийном и массовом производстве НЗП оценивается любым из трех способов:

Для единичного производства применяется только последний вариант.

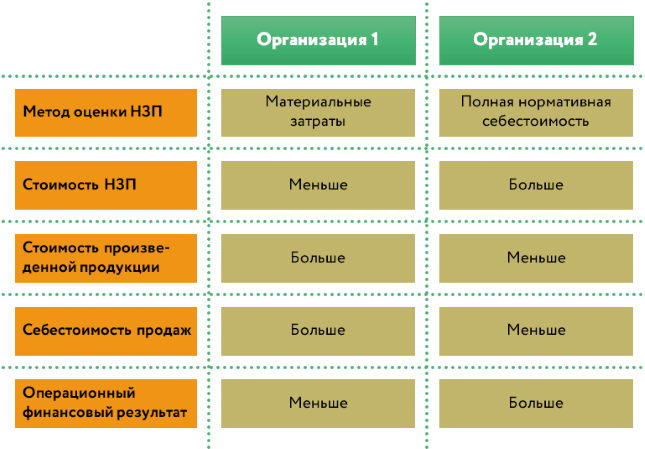

Выбранный метод оценки влияет на финансовый результат. Рассмотрим далекий от реальности, но хорошо иллюстрирующий данное утверждение пример.

У двух организаций, которые изготавливают одинаковый вид продукции, сложились идентичные значения затрат. На конец месяца у них остается равный объем НЗП. В первом предприятии его оценивают только по материальным затратам, во втором – по полной нормативной величине. Причем все, что произвели, в этом же месяце продали. Смотрите на схеме, как это скажется на себестоимости производства и финансовом результате.

Рисунок 3. Как метод оценки НЗП влияет на финансовый результат

5. Переменные и постоянные

Этот подход к классификации затрат основывается на их связи с объемом производства или продаж.

Когда такая связь есть, то говорят о переменных затратах. Например, чтобы изготовить одну табуретку потребуются одна заготовка сиденья и четыре ножки. Чтобы сделать десять штук, соответственно, десять сидений и сорок ножек. Это очевидный момент и очень простая иллюстрация зависимости между тратами и количеством продукта. Еще из подобного:

Когда связь между затратами и натуральными значениями того, что изготовили, не прослеживается, то говорят о постоянной компоненте. Например, даже если производство по каким-то причинам остановится, то:

Не со всеми затратами все так однозначно. Поэтому выделяются условно-постоянные или условно-переменные группы. Пример: зарплата менеджера по продажам. Она складывается из постоянной части – оклада, и переменной – процента от реализации.

В отличие от предыдущих классификаций без этой получится обойтись, когда считаете полную себестоимость. Она пригодится, только если в основе вычислений – метод директ-костинг. О нем читайте дальше.

Калькуляция себестоимости: методы расчета

После того, как разобрались с видами затрат, посмотрим, как они формируют себестоимость единицы продукта. Для этого познакомимся с двумя традиционными системами калькулирования:

Отметим: традиционным для РФ является первый вариант. И бухгалтерский план счетов, и отчет о финансовых результатах построены именно под него.

Например, системой счетов задаются те, на которых учитываются прямые (20, 23, 29) и косвенные затраты (25, 26, 44). Но нет обособленных для отдельного сбора информации о постоянной и переменной составляющих, которые лежат в основе директ-костинга.

Однако это не значит, что маржинальное калькулирование не внедрить в российской практике. Просто потребуется перестройка аналитики. К примеру, помимо деления затрат на субсчетах по элементам организовывается их группировка на постоянные и переменные.

В таблице 1 мы привели основные характеристики систем.

Таблица 1. Системы калькулирования: расчет фактической себестоимости

Как затраты включаются в стоимость продукта

Переменные производственные (счета 20, 23, 25, 29)

относятся на продукт

относятся на продукт

Постоянные производственные (счета 20, 23, 25, 29)

включаются в расходы периода

Переменные административные (счет 26)

относятся на продукт

Постоянные административные (счет 26)

включаются в расходы периода

Переменные сбытовые (счет 44)

относятся на продукт

Постоянные сбытовые (счет 44)

включаются в расходы периода

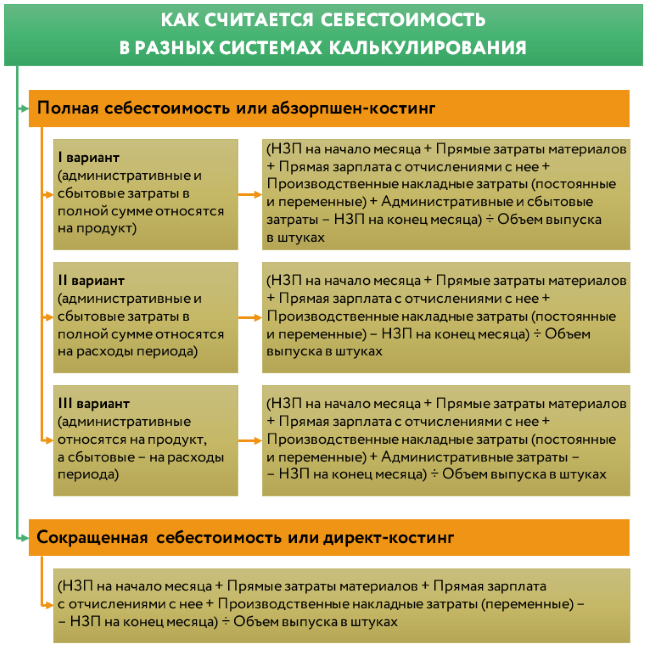

Смотрите на схеме, как считается себестоимость единицы продукта при каждом из вариантов.

Рисунок 4. Себестоимость единицы продукции: формула

В отношении систем калькулирования важно понимать следующие моменты.

Момент 1. В разных системах между видами продукции распределяется одна и та же сумма затрат, просто делается это по своей методике. Поэтому не воспринимайте данные подходы как методы оптимизации расходов.

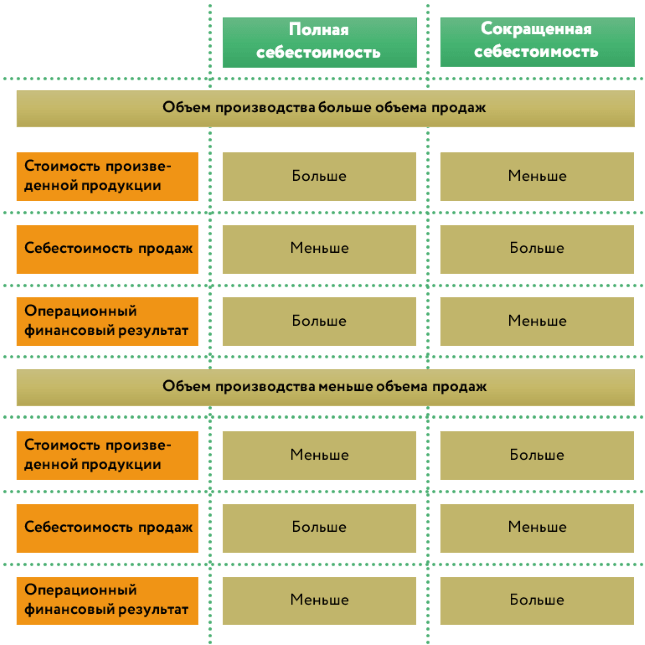

Момент 2. В то же время операционный финансовый результат при подсчете полной и усеченной себестоимости может оказаться различным даже при одних и тех же исходных данных. Так будет, когда объемы производства и продаж численно разойдутся.

Например, организация произвела 10 шкафов, а продала только 8. При использовании абзорпшен-костинг в себестоимости двух непроданных шкафов на балансе осядут, в том числе постоянные производственные расходы. Значит, балансовая оценка запасов окажется выше на эту величину, а операционные расходы – меньше. Итог: прибыль от продаж (операционная) сформируется в большей величине, чем в ситуации с директ-костингом. Ведь метод «затянет» в расходы все постоянные траты компании без их распределения на остаток продукции.

Справедлива и обратная ситуация. Допустим, произвели 10 шкафов, а продали 12. Два были изготовлены еще в прошлом месяце. Тогда при абзорпшен-костинг в расходы кроме производственных накладных расходов текущего месяца попадет их постоянная часть с предыдущего периода. Она «сидит» с себестоимости двух шкафов с остатка. Бóльшая сумма расходов сформирует меньшую прибыль, чем в случае с директ-костинг. Там все постоянные затраты месяца в полной сумме уменьшают финансовый результат этого же временного промежутка.

Смотрите логику данных рассуждений в виде схемы правил.

Рисунок 5. Как метод калькулирования себестоимости влияет на финансовый результат

Момент 3. Обе системы калькулирования сочетаются с использованием нормативных затрат. Это методика стандарт-костс. Она реализуется не сама по себе, а внутри способов полной или сокращенной себестоимости.

Момент 4. Организации сами решают, какую систему калькулирования применять. У каждой из них есть свои плюсы и минусы. Основные мы привели в таблице 2.

Таблица 2. Полная и сокращенная себестоимость: преимущества и недостатки

Требуется дополнительная настройка в части:

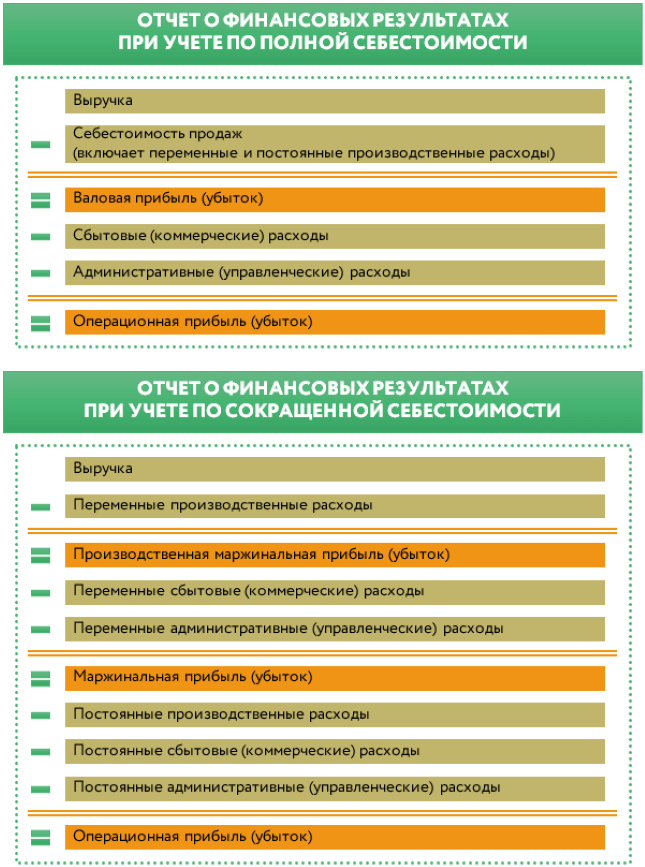

На схеме привели варианты отчета о финансовых результатах для каждой из систем калькулирования.

Рисунок 6. Формат отчета о финансовых результатах для систем абзорпшен-костинг и директ-костинг

Расчет себестоимости продукции на предприятии: пример

Закрепим теоретический блок практикой. Начнем с простого примера, который постепенно усложним. Ко всем ситуациям примéним метод абзорпшен-костинг. Каждый раз будем искать ответ на вопрос: «Как рассчитать полную себестоимость единицы продукта?».

Пример 1. Однономенклатурное производство, фактические затраты

ООО «Альфа» изготавливает стулья одного вида. НЗП не возникает. Готовая продукция учитывается по фактической себестоимости. Затраты в марте на производство 1 000 шт. изделий смотрите в таблице.

Так как это однономенклатурное производство, то нет смысла выделять косвенные затраты. Причина: их не требуется разносить между видами продукции. Значит, решение сведется к суммированию всех трат и делению на 1 000 штук.

Отчисления с зарплаты (включают страховые взносы и платежи от несчастных случаев на производстве и профессиональных заболеваний)