Что такое надбавка за выслугу лет и как она рассчитывается

Надбавка за выслугу лет – это выплаты стимулирующего характера, служащие прибавкой к положенной зарплате. Полагаются представителям разного рода государственных структур. Размер их определяется продолжительностью стажа.

Кто может получить надбавку за выслугу лет?

Выдача стимулирующих выплат определенной категории сотрудников утверждена следующими актами:

Сотрудники, которые имеют право на надбавку за выслугу лет:

На увеличение зарплаты за счет стимулирующих выплат могут рассчитывать:

ВАЖНО! Данный перечень установлен законами РФ. Работодатель обязан исполнять все нормативные акты. Также возможность выплаты надбавки за выслугу лет сотрудникам, которые не упомянуты в законе, можно указать в локальных актах предприятия, если у руководителя есть потребность простимулировать своих сотрудников.

Размер надбавки и нюансы ее расчета

Размер выплат будет определяться в проценте от оклада сотрудника. При этом учитывается продолжительность стажа. Размер надбавки может составлять от 5% до 40% от оклада. Точный процент зависит от должности работника.

Вправе ли организации устанавливать ежемесячную надбавку за выслугу лет? Каков порядок ее установления и оформления?

Государственные и бюджетные служащие

Размер выплат представителям государственной службы установлен пунктом 5 статьи 50 закона «О гражданской службе» №73-ФЗ. В частности, в нормативном акте даны следующие значения:

При вычислении стажа в расчет принимается работа в таких структурах, как:

Данный порядок расчета оговорен пунктом 1 статьи 54 ФЗ «О гражданской службе» №73. Он обозначает следующие особенности начисления стажа:

Порядок расчета надбавки установлен Указом Президента от 19.11.2007 №1534. Нюансы этой процедуры даны в Письме ФНС от 26 июня 2011 года.

Особенности надбавки представителям бюджетных сфер оговорены в законах, касающихся конкретного ведомства. Например, это может быть постановление Правительственного аппарата «О порядке начисления стажа» №43, которое регламентирует надбавки представителям уголовно-исполнительных институтов, налоговой, таможни.

Сотрудники МВД

Размер доплаты сотрудникам МВД оговорен пунктом 7 статьи 2 ФЗ №247:

Расчет стажа будет проводиться по нормам, установленным постановлением Правительственного аппарата «О порядке расчета стажа представителям ОВД» №1158. В этом же постановлении во втором пункте содержится перечень мест службы, которые будут включены в стаж:

В постановлении отдельно оговаривается расчет стажа для представителей ОВД Крыма.

Военные

Надбавки военным утверждены ФЗ «О финансовом довольствии военнослужащих» №306 (размер выплат указан в части 13 статьи 2). Также соответствующая информация дана приказом министра обороны №2700 (размер надбавки установлен пунктом 40). Рассмотрим помесячные выплаты военным, служащим по контракту:

Исчисление продолжительности службы должно производится по ФЗ «О воинской службе» №53.

ВАЖНО! Выплаты проводятся только с момента достижения минимальной планки стажа. В данном случае она составляет 2 года. Надбавка перестает выплачиваться после даты издания приказа об увольнении военного, исключении его из перечня личного состава.

Могут ли рассчитывать на надбавки за стаж пенсионеры?

Ранее пенсионеры получали надбавку за выслугу лет к пенсии. На данный момент норма действовать перестала. Однако нужно сказать, существуют некие региональные нормы, по которым надбавка выплачивается. К примеру, это закон Республики Алтай №25-28, по которому полагаются надбавки за непрерывный стаж. Все нюансы выплат нужно узнавать в органах социальной защиты конкретного региона.

Порядок начисления надбавки

ВАЖНО! Образец приказа об установлении надбавки от КонсультантПлюс доступен по ссылке

При выплате надбавок соблюдаются следующие правила:

Для получения компенсаций сотрудник должен предоставить определенные документы:

Созванная комиссия решает вопрос о начислении надбавки. Решение оформляется в форме протокола, на основании которого руководитель должен издать приказ. В приказе оговаривается сумма надбавки. Копия этого документа прикрепляется к личному делу работника. По достижении новой планки стажа размер надбавки увеличивается. То есть происходит регулярное увеличение зарплаты сотрудника.

Руководитель не имеет права не делать выплаты в том случае, если они положены сотруднику по закону. Однако если надбавка – инициатива самого работодателя, данное решение можно отменить.

Как правило, компенсации положены сотрудникам разного рода государственных структур. Надбавки крайне редко выплачиваются в коммерческих организациях по ряду причин. В частности, это просто невыгодно предпринимателю. Редкий владелец фирмы кровно заинтересован в том, чтобы держать на одном месте сотрудника на протяжении нескольких десятков лет, а данная форма надбавки призвана стимулировать именно это.

Надбавка за выслугу лет в 1С: Зарплата и управление персоналом

Надбавка за выслугу лет – эффективный метод мотивации сотрудников. В отличие от обязательного ежегодного индексирования фонда оплаты труда, эти начисления имеют стимулирующий характер. Обязательно использование таких надбавок только в отношении военнослужащих, находящихся на контракте (306-ФЗ от 07.11.2011г.). В коммерческих компаниях такая форма стимуляции применяется реже, но иногда встречается.

Как правило, надбавка за выслугу лет имеет прогрессивную шкалу: чем больше стаж, тем больше начисления. Это метод борьбы с текучкой кадров, способ удержания в штате квалифицированных специалистов.

Стимулирующие выплаты регламентируются статьей 129 ТК РФ. По законодательству, сумма, порядок и сроки выплаты «необязательных» начислений определяются внутренними документами организации. Чаще всего для формирования правил используются:

Суммы надбавок за стаж устанавливаются в определенной пропорции от заработной платы. Чаще всего процент зависит от выслуги лет. Стимулирующие начисления относятся к фонду оплаты труда. Поэтому все выплаты по выслуге лет подлежат налогообложению (НДФЛ), на эти суммы начисляются страховые взносы.

Настройка расчета и выплаты надбавок выполняется в нескольких разделах модуля 1С: ЗУП редакции 3.

Настройка начислений в 1С: ЗУП

Прежде всего проверяются существующие настройки программы. Если в начале работы после первого подключения базы бухгалтер отметил в меню «использование надбавок за выслугу лет», этот вид начислений уже создан.

В случае, когда «начальное» предложение программы было проигнорировано, следует создать новый вид начислений. В разделе «Настройка», выбирается подраздел «Начисления» и нажимается кнопка «Создать».

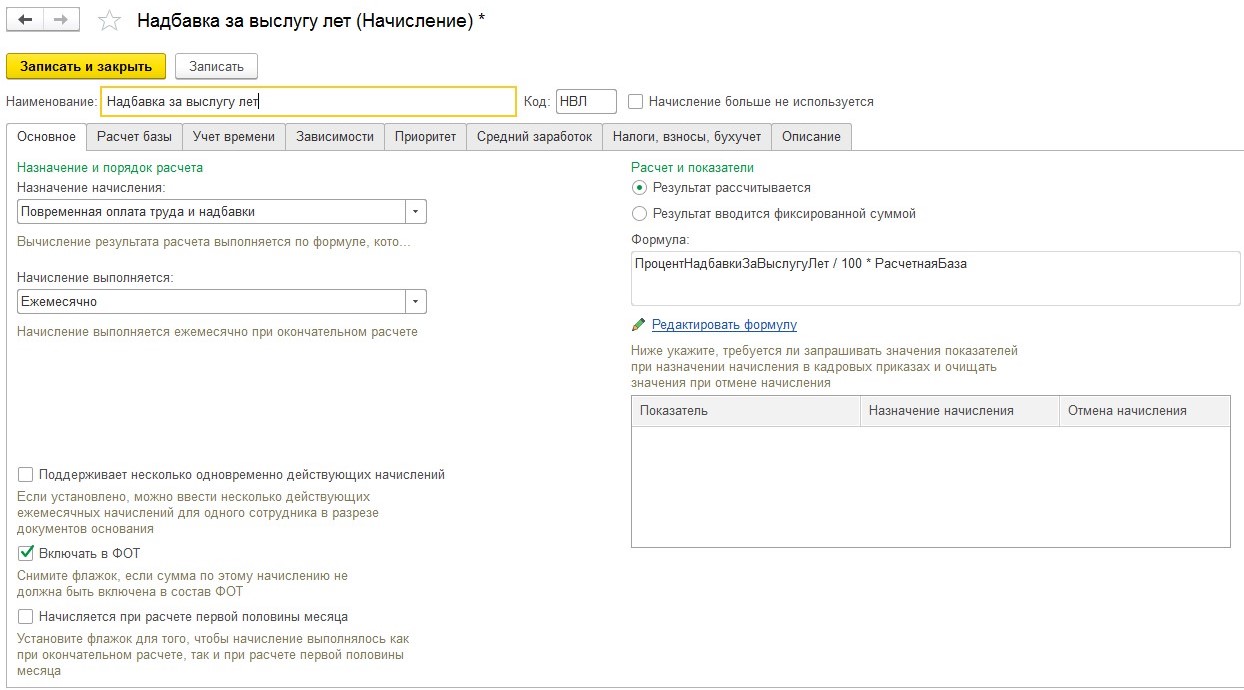

В графе «Наименование» указывается «Надбавка за выслугу лет». Из выпадающего подраздела «Повременная оплата труда и надбавки» выбирается назначение начисления. Чаще всего используется ежемесячная периодичность выплат. Если нормативными документами предусмотрен другой порядок, выбирается соответствующая периодичность.

Обязательно отмечается опция «Включать в ФОТ». При разбивке выплат надбавок на авансируемые суммы и зарплату выбирается пункт «Начисляется при расчёте первой половины месяца».

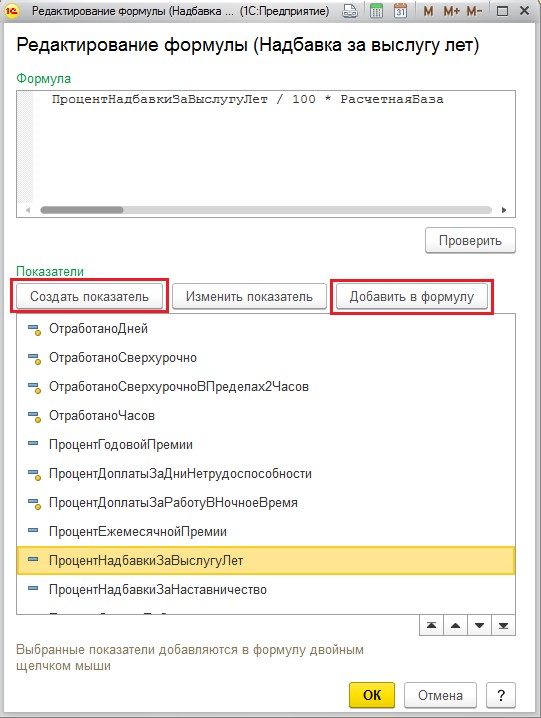

В подразделе «Расчёт и показатели» указывается, что результаты рассчитываются. Выбирается опция «Редактировать формулу».

Открывается окно «Редактирование формулы». После нажатия кнопки «Создать показатель» вводятся данные по расчётам надбавки.

В выпадающем меню «Назначение показателя» выбираются пункты «Для сотрудника» и соответствующий тип показателя – «Числовой, зависящий от стажа». Если учет сумм ФОТ ведется с точностью до копеек, выбирается точность «2». При округлении до копеек в этом поле вводится «0». Табличная часть формы заполняется после нажатия кнопки «Добавить».

В таблицу вносятся данные, на основании которых рассчитываются суммы надбавки.

Введенные значения проверяются и сохраняются после нажатия кнопки «Записать и закрыть». Показатели вставляются в формулу выбором опции «Добавить в формулу».

С клавиатуры добавляется окончание «/100*». Пункт «Расчётная база» из списка показателей также вставляется в формулу. После завершения редактирования нажимается «ОК».

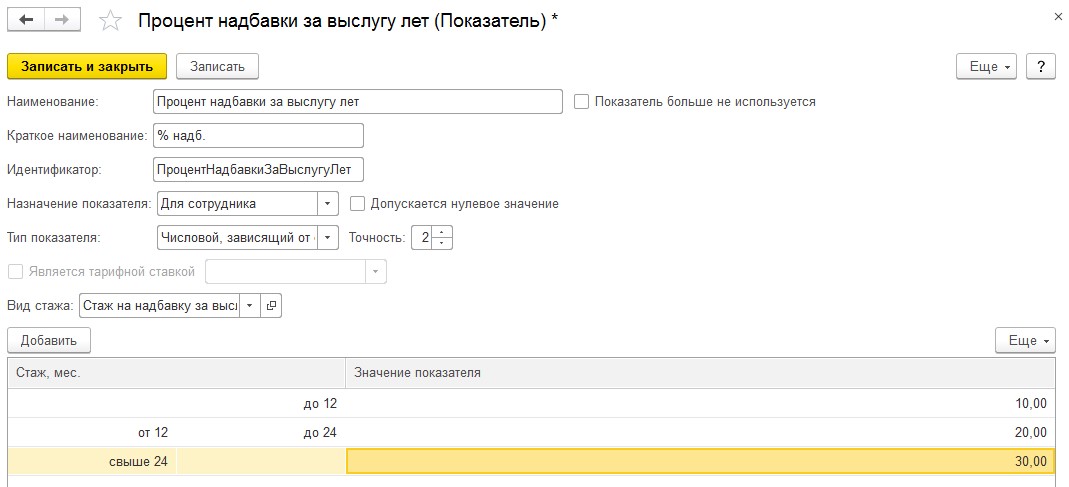

Результат заполнения формы приведен на рисунке ниже.

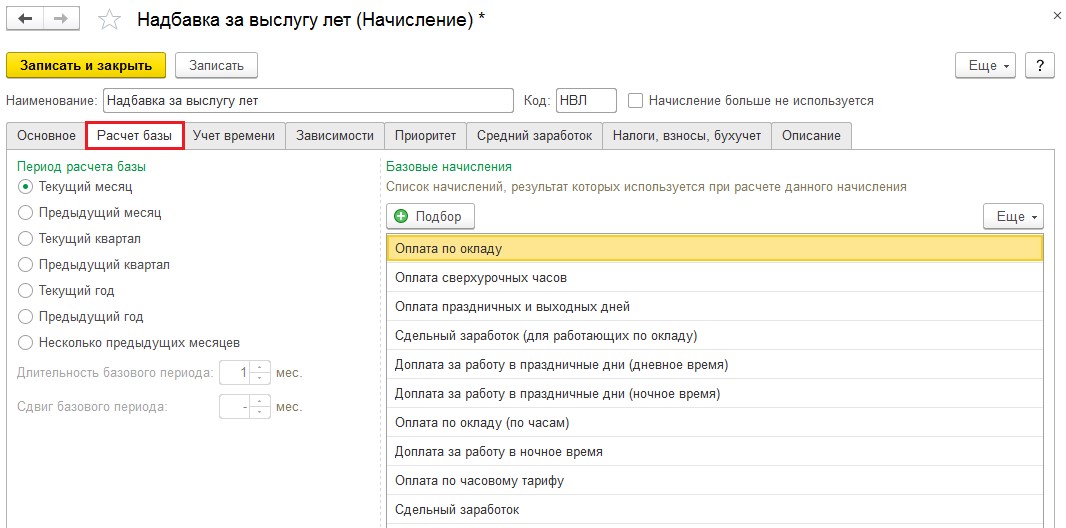

В формуле расчета начислений следует проверить правильность заполнения вкладки «Расчётная база».

Прежде всего указывается базовый период для начислений надбавок. Когда для расчета суммы используются значения предыдущего месяца, отмечается пункт «Предыдущий месяц». Для «цитирования» прошедших месяцев, отсутствующих в текущих периодах, выбирается пункт «Несколько предыдущих месяцев». Затем заполняются графы «Длительность базового периода», «Сдвиг базового периода».

Начисления, являющиеся базой для расчетов надбавок, добавляются в подраздел «Базовые начисления» кнопкой «Подбор».

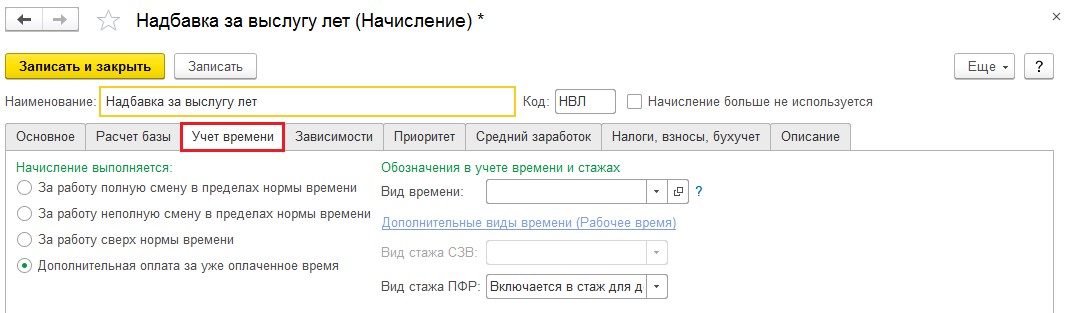

Вкладка «Учёт времени» заполняется по образцу, приведенному на рисунке ниже.

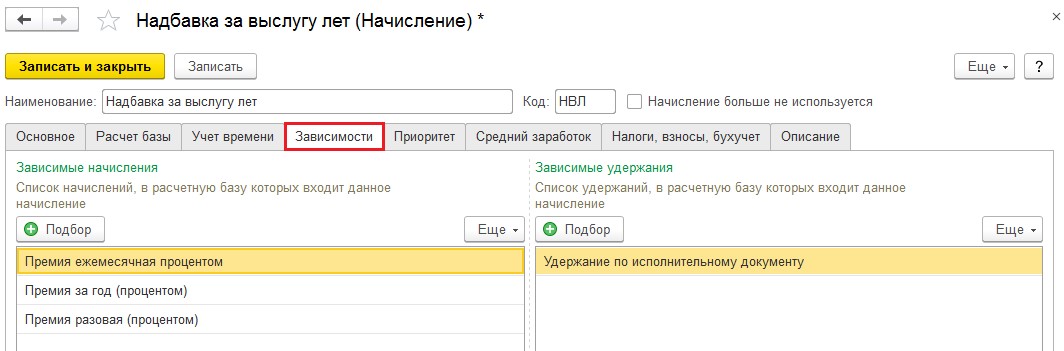

Вкладка «Зависимости» отражает перечень начислений и удержаний, к базам которых относится расчетная доплата за выслугу лет. Добавление необходимых видов выполняется нажатием кнопки «Подбор».

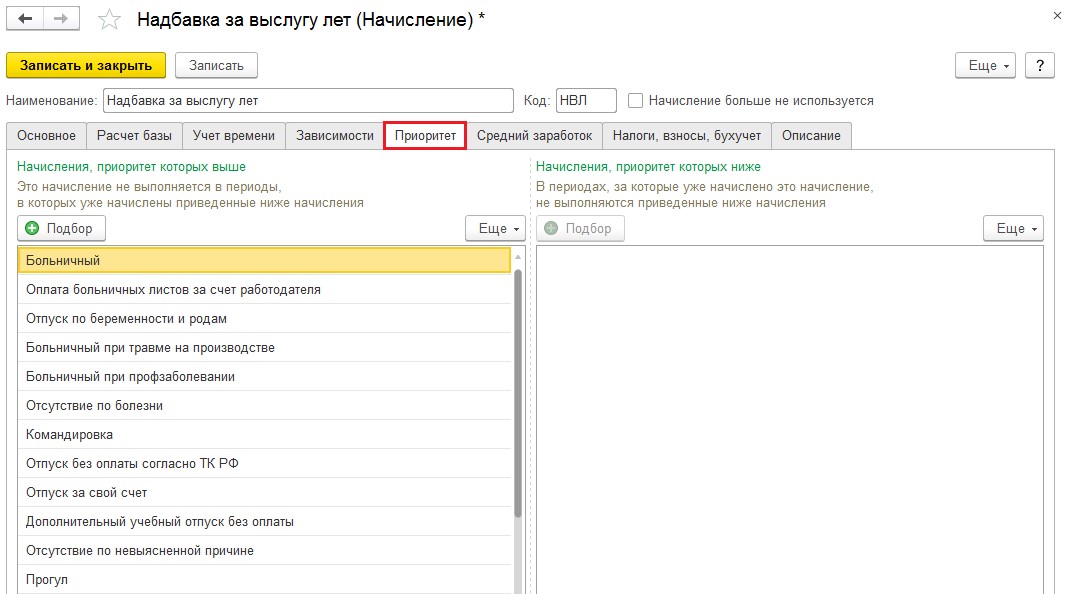

Вкладка «Приоритет» содержит список начислений с приоритетом выше и ниже текущего. Эти данные используются для вытеснения или исключения начисления надбавки при наличии приоритетных видов расчетов. Например, выплата за выслугу лет не начисляется за период пребывания на больничном. «Приоритетные» вкладки заполняются автоматически на основании анализа основных параметров начислений.

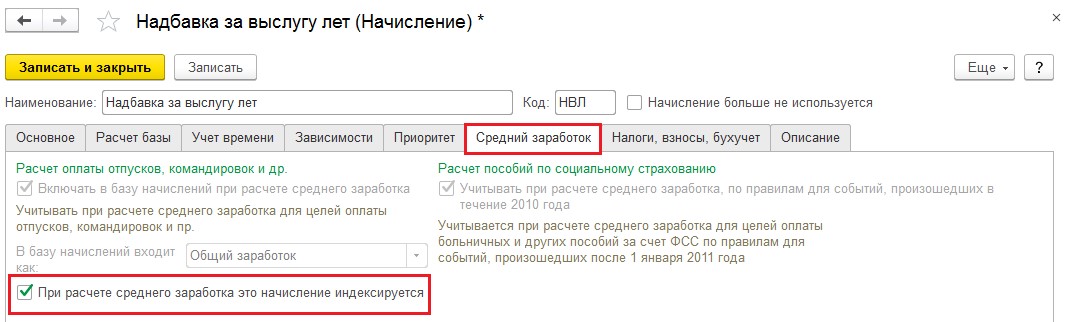

Вкладка «Средний заработок» не редактируется и заполняется в автоматическом режиме. Возможна только регуляция индексации начислений. При отмене индексирования на коэффициент будет умножаться только средний заработок, без самой надбавки.

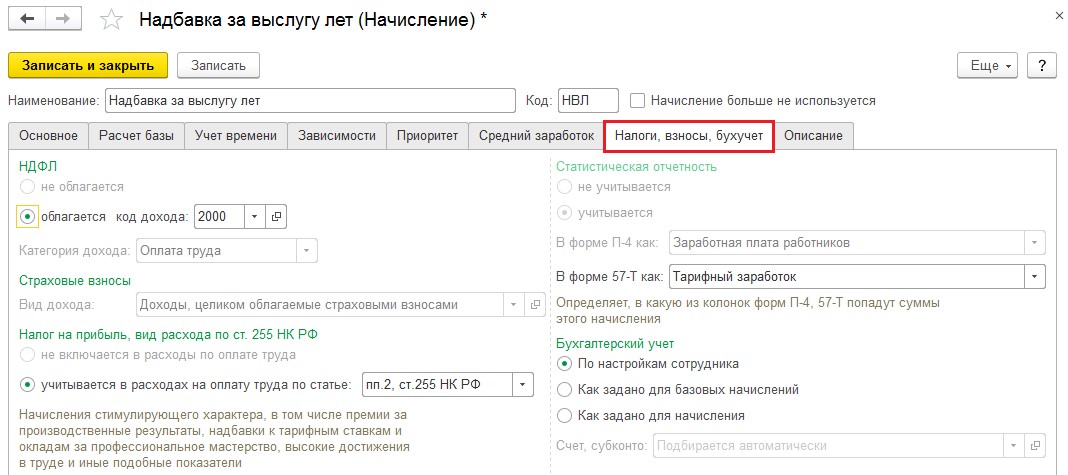

Показатели, относящиеся к вкладке «Налоги и взносы», также заполняются в автоматическом режиме на основе ранее введенной информации. Следует проверить корректность заполнения следующих полей:

Пример, как заполнять подраздел «Налоги и взносы», приведён ниже.

Поле «Код», параметры вкладки «Описание» имеют вспомогательное значение. Эти графы заполняются по желанию пользователя.

После завершения редактирования результаты сохраняются нажатием кнопки «Записать и закрыть». Ниже приведены примеры назначения и расчета надбавок отдельным работникам.

Назначение надбавок сотрудникам

Доплаты за выслугу лет назначаются двумя способами:

Возможно назначение надбавок в начальных настройках штатного расписания, а также с использованием других документов.

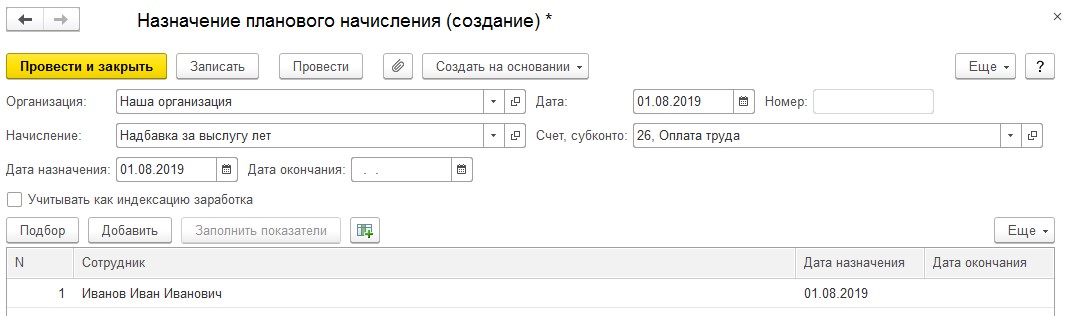

В примере приведено начисление доплаты формой «Назначение планового начисления». Новый документ создается в подразделе «Изменение оплаты сотрудников» раздела «Зарплата».

После нажатия кнопки «Создать» выбирается пункт «Назначение планового начисления». Поле «Начисление» заполняется пунктом «Надбавка за выслугу лет». Устанавливается дата начала начислений. Табличная часть заполняется ФИО сотрудников, которые имеют право на надбавки. Выбирается опция «Провести и закрыть».

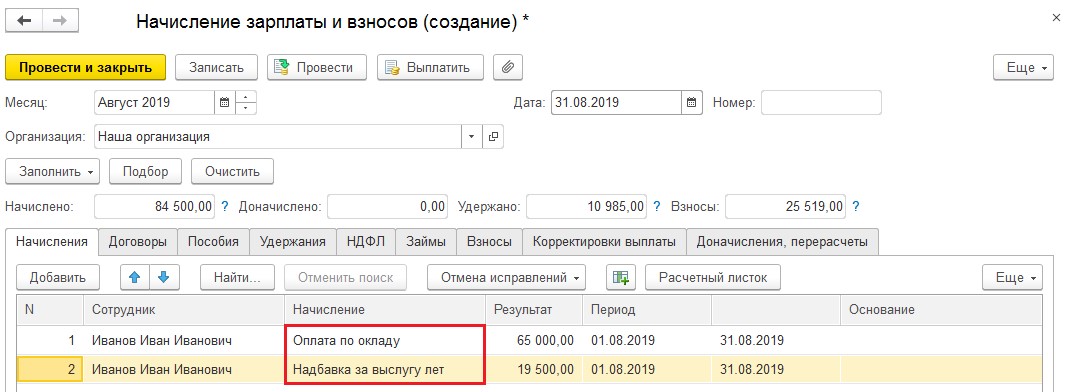

Начисление надбавок в 1С

Для проверки корректности заполнения настроек формируется пробный расчет. Начисляется заработная плата за август в разделах «Зарплата», «Все начисления».

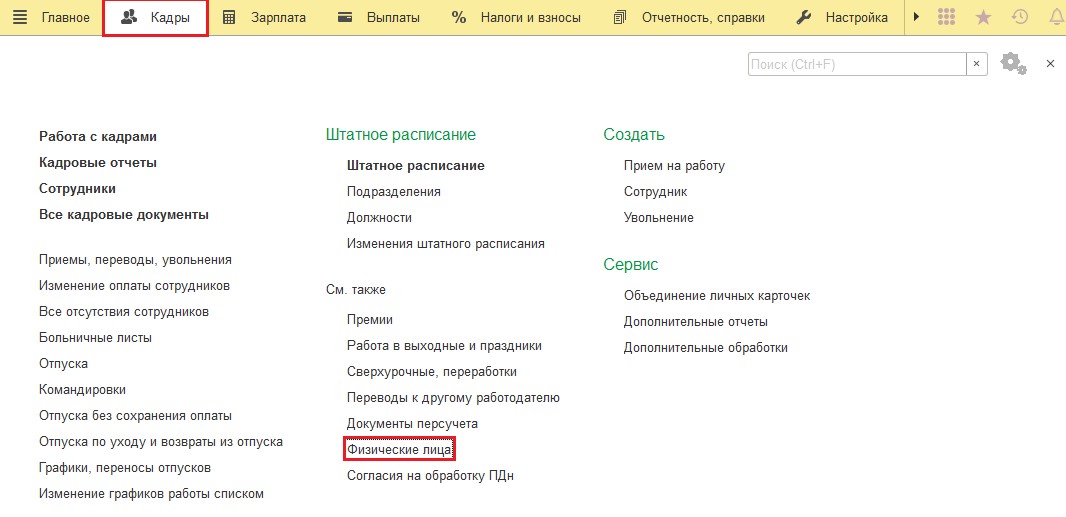

Обязательно проверьте стаж сотрудников! При назначении надбавок по выслуге лет необходима тщательная проверка данных о стаже работников. Для контроля следует перейти в раздел «Кадры» и затем открыть справочник «Физические лица».

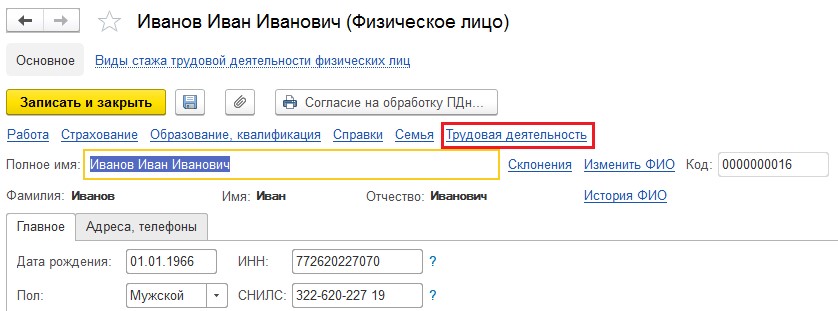

В карточке физлица выбирается опция «Трудовая деятельность».

Верхняя часть окна содержит необходимую информацию в поле «Стаж на надбавку за выслугу лет». Это значение учитывается в процессе расчетов сумм надбавок.

Районный коэффициент и северная надбавка: где найти и как считать

Что такое районный коэффициент и северная надбавка и где их найти

За труд в плохом климате в Трудовом кодексе есть две надбавки. Работник получает их вместе с зарплатой два раза в месяц. Размер надбавки для каждого города установлен старыми актами СССР — один удобный закон со всеми надбавками пока не придумали.

Районный коэффициент — это надбавка работникам Крайнего Севера, приравненных к ним местностям и других городов России с плохим климатом. Надбавка не зависит от стажа и положена работнику с первого дня работы. Коэффициент в каждом городе свой — от 1,1 до 2, чем хуже климат, тем он выше. Есть города, где надбавка положена вообще всем работникам, а есть где только работникам из отдельных отраслей. Основание — ст. 316 ТК РФ, ст. 10 Закона № 4520-1.

Найти районный коэффициент для своего региона можно в таблице. Если в таблице вашего региона нет, значит, районный коэффициент к зарплате считать не надо.

Процентная надбавка (северная надбавка, «полярка») — это надбавка за стаж работникам Крайнего Севера и приравненных к нему местностей. Если совсем грубо, за каждые полгода работы к зарплате добавляется от 10 до 20 %, пока надбавка не вырастет до регионального предела. Основание — ст. 317 ТК РФ, ст. 11 Закона № 4520-1.

До 2005 года действовала так называемая молодежная северная надбавка. Работники до 30 лет прожившие на севере дольше пяти лет получали полную надбавку с первого дня работы. Сейчас молодежная надбавка работает по другому. Работники до 30 лет прожившие на Крайнем Севере не менее года получают по 20 % к зарплате каждые полгода, а когда надбавка станет 60 %, то по 20 % за год работы. А в Архангельской области, Карельской и Коми АССР — в размере 10% за каждые шесть месяцев работы, но не более 50 % — Постановление Совмина РСФСР № 458, и вопрос 8 Обзора практики ВС РФ от 16.06.2010.

Найти процентную надбавку для своего города можно в таблице.

Надбавка действует, если работник физически работает в месте с плохим климатом, даже если работодатель зарегистрирован в городе, где таких надбавок по закону нет.

Районный коэффициент и северная надбавка — две самостоятельные доплаты. На Крайнем Севере и в приравненных местностях получают и ту и другую.

Местные власти могут повысить климатические надбавки. Но обязательны они будут только для бюджетников, а ИП и коммерческие организации применяют их по желанию.

На зарплату совместителю климатические надбавки тоже начисляются — ст. 285 ТК РФ.

Оклад и надбавки

По умолчанию в оклад, который прописан в трудовом договоре, надбавки за климат не входят. Поэтому сослаться, что вы заложили надбавки в оклад, не получится — ст. 129 ТК РФ.

При этом оклад должен быть не ниже МРОТ, а районный коэффициент и процентная надбавка всегда добавляются сверху. Так сказал Конституционный Суд в Постановлении № 38-П.

Прописывать в трудовом договоре климатические надбавки не обязательно, они и так будут работать. Надбавку надо показать в расчётном листе. Но при желании её можно включить и в трудовой договор.

Пример формулировки для трудового договора:

Работнику устанавливается заработная плата в сумме 36 000 рублей, из которых:

— 30 000 рублей — должностной оклад;

— 6 000 рублей — районный коэффициент к зарплате по ставке 1,2 Новосибирской области.

Как посчитать районный коэффициент и северную надбавку

В зарплату для расчёта надбавки не включаются выплаты, которые рассчитаны исходя из среднего заработка: отпускные, больничные, командировочные, пособия по беременности и родам. Потому что в среднем заработке климатические надбавки уже учтены.

Если у работника есть и коэффициент, и северная надбавка, то каждая из них считается самостоятельно. Друг на друга надбавки не начисляются.

Представим, у предпринимателя из Архангельска в кафе работает бармен с окладом 30 000 ₽. Посчитаем для этой суммы климатические надбавки.

Добавляем районный коэффициент

Районный коэффициент в Архангельске равен 1,2 для всех работников. Зарплата с коэффициентом рассчитывается так: 30 000 х 1,2 = 36 000 ₽.

Считаем северную надбавку

Архангельск приравнен к Крайнему Северу. Нашему бармену нет 30 лет, он прожил тут больше года, поэтому добавляем полярку 10 %. Считаем надбавку: 30 000 ₽ х 10 % = 3000 ₽.

Размер зарплаты с обоими надбавками будет такой: 36 000 + 3000 = 39 000 ₽.

Если считаете зарплату в Эльбе, надо самому узнать коэффициент и процентную надбавку и указать в карточке сотрудника. Затем Эльба будет автоматически учитывать их при подготовке платёжек на зарплату.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Что будет если районный коэффициент и северную надбавку не добавлять

Климатические надбавки — это обязательная часть зарплаты, а не бонус по усмотрению работодателя. Платить работнику надбавки обязательно вместе с зарплатой два раза в месяц — ст. 22 ТК РФ, Обзор практики ВС РФ от 26.02.2014.

Зарплата без климатической надбавки считается неполной, и за работодателем остаётся долг.

На недоплату работник может пожаловаться в трудовую инспекцию. Проверяющие посмотрят расчётные листки по зарплате и справки 2-НДФЛ. Если там надбавки нет, а в трудовом договоре она не стоит в окладе, будет считаться, что работник надбавки не получал. Работодателя оштрафуют как за недоплату зарплаты по с. 6 ст. 5.27 КоАП РФ. Штраф для ИП от 1000 до 5000 ₽, для юрлиц от 30 000 до 50 000 ₽. Но можно отделаться предупреждением.

Но самое тяжелое последствие состоит в том, что работник через суд получит надбавки и полярки за последние три года с процентами за задержку и компенсацией морального вреда.

Статья актуальна на 15.09.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

На основании ст. 135 ТК РФ заработная плата устанавливается работнику трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда. Она исчисляется исходя из размера тарифных ставок, окладов (должностных окладов), доплат и надбавок. При этом возникают различные вопросы, на которые найти однозначные ответы в нормативно-правовой базе достаточно трудно. Неправильное исчисление доплат и надбавок приводит к разногласиям с проверяющими органами. Поэтому рассмотрим, какие существуют доплаты и надбавки и как они исчисляются.

Доплаты

Согласно ст. 149 ТК РФ при выполнении работ в условиях, отличающихся от нормальных, работнику могут быть установлены доплаты компенсирующего характера, предусмотренные коллективным, трудовым договорами:

–за тяжелые, вредные или опасные работы;

–за работу в местностях с особыми климатическими условиями;

–за работу в ночное время;

–за работу в выходные и нерабочие праздничные дни;

–за выполнение работ различной квалификации;

–за совмещение профессий.

При этом нужно учитывать следующее:

–установленные размеры доплат не могут быть ниже предусмотренных законодательством;

–доплаты не могут быть отменены решением учреждения;

–доплаты устанавливаются всем без исключения работникам, занятым на соответствующих работах.

Заслуживает особого внимания порядок начисления оплаты работ различной квалификации, связанный с определенными трудностями, поскольку ее путают с оплатой труда при совмещении профессий (должностей). Рассмотрим особенности исчисления оплаты работ различной квалификации, совмещения профессий (должностей) и исполнения обязанностей временно отсутствующего работника.

Оплата труда при выполнении работ различной квалификации регламентируется ст. 150 ТК РФ. Следует учитывать, что выполнение таких работ осуществляется в рамках одной профессии или должности (одной трудовой функции) и в течение нормальной продолжительности рабочего времени. В соответствии с Трудовым кодексом труд работника, выполняющего работы различной квалификации, должен оплачиваться исходя из расценок по более высокой квалификации. Соответственно, доплаты, например, за особые условия работы, климатические условия исчисляются исходя из процентной ставки доплаты к окладу, установленному по более высокой квалификации.

Пример 1.

Согласно штатному расписанию оклад водителя легкового автомобиля составляет 6 000 руб., грузового – 7 000 руб. На основании трудового договора водитель трудится как на легковых, так и на грузовых автомобилях. Ему установлена доплата в размере 20% от оклада за особые условия работы.

Заработная плата водителя за месяц составит 8 400 руб. (7 000 руб. + (7 000 руб. х 20%)).

Трудовой кодекс не ставит оплату труда работников-повременщиков при осуществлении ими работ различной квалификации в зависимость от количества труда, затраченного ими для выполнения работы более высокой квалификации. Если фактически затраченное время на такие работы поддается учету, а работник, которому установлена повременная оплата труда, большую часть рабочего времени выполнял работу более низкой квалификации, независимо от этого оплата его труда должна производиться исходя из оклада, предусмотренного по работе более высокой квалификации. При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы. В случаях когда с учетом характера производства работникам со сдельной оплатой труда поручается выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

Если работник в течение рабочего времени выполняет несколько трудовых функций, это является совмещением профессий (должностей). Таким образом, под совмещением профессий (должностей) следует понимать одновременное выполнение сотрудником своей основной работы по трудовому договору и дополнительной работы по другой профессии (должности). Частным случаем совмещения профессий (должностей) является выполнение обязанностей временно отсутствующего работника. В этом случае к совмещению профессий (должностей) нормы ст. 150 ТК РФ применить нельзя. Оплата труда при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, регламентируется ст. 151 ТК РФ. Согласно данной статье работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от его основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника, размер которой устанавливается по соглашению сторон трудового договора. Таким образом, расчет доплат зависит от методики их исчисления, утвержденной в локальных актах учреждения, но с учетом положений Трудового кодекса РФ.

Однако данной статьей установлен основной критерий, который должен приниматься во внимание сторонами при определении размера доплаты. Таким критерием является содержание и (или) объем дополнительной работы. В локальных актах организации можно предусмотреть доплату в твердой денежной сумме.

Пример 2.

Трудовым договором с работником предусмотрено совмещение профессий водителя (основная профессия) и экспедитора (дополнительная профессия) с доплатой в размере 2 000 руб. к заработной плате по основной профессии.

В июле работнику по основной профессии начислены следующие денежные суммы:

–тарифная ставка (за месяц) – 7 000 руб.;

–премия за июль – 800 руб.

Заработная плата работника с учетом доплаты за совмещение должностей составит 9 800 руб. (7 000 + 800 + 2 000).

Кроме того, доплаты могут устанавливаться в процентах к тарифной ставке (окладу).

Пример 3.

На секретаря организации с окладом 10 000 руб. возложены обязанности временно отсутствующего по болезни инспектора отдела кадров, оклад которого –12 000 руб. Приказом руководителя организации за увеличение объема работы секретарю установлена доплата в размере 40%. (Согласно условиям коллективного договора данная процентная ставка устанавливается к окладу работника по основной работе.)

Помимо окладов секретарю выплачивается доплата в размере 10% от оклада, инспектору отдела кадров – 15%.

Оплата труда секретаря составит 15 000 руб. (10 000 руб. + (10 000 руб. х 10%) + (10 000 руб. х 40%)).

Обратите внимание: надбавка к окладу инспектора отдела кадров не учитывается при исчислении заработной платы секретаря.

Совмещение профессий (должностей) следует отличать от работы по совместительству. Если при работе по совместительству оплата осуществляется в полном объеме в соответствии с заключенным трудовым договором, то за совмещение профессий работнику производятся доплаты, размер которых устанавливается по соглашению работника и работодателя. На сегодняшний день законодательством не определены минимальные размеры доплат за совмещение профессий или должностей, поэтому в локальных актах организации также может быть предусмотрена доплата в процентах к заработной плате работника.

Пример 4.

Изменим условия примера 3. За месяц секретарю были выплачены ежемесячная премия в сумме 800 руб. и материальная помощь – 1 000 руб. За увеличение объема работ приказом руководителя ей установлена доплата в размере 40% от заработной платы.

За увеличение объема работ секретарю начислят 4 720 руб. ((10 000 руб. + (10 000 руб. х 10%) + 800 руб.) х 40%).

Заработная плата секретаря с учетом доплаты за совмещение должностей составит 17 520 руб. (10 000 руб. + (10 000 руб. х 10%) + 800 руб. + 4 720 руб. + 1 000 руб.).

Однако действие ст. 151 ТК РФ не распространяется на случаи, когда совмещаемая работа предусмотрена в нормах трудовых затрат, обусловлена трудовым договором (входит в круг обязанностей работника) или поручается работнику в установленном законодательством порядке в связи с недостаточной загруженностью исходя из действующих норм трудовых затрат по основной работе.

Выше было рассмотрено исчисление доплат за работы различной квалификации, совмещение профессий, выполняемых в течение рабочего дня. Иногда приходится замещать работника, отсутствующего по болезни или по другим причинам, не только в свое рабочее время. Оплата часов, отработанных за время отсутствия заболевшего работника по указанным причинам, – почасовая. В данном случае доплата исчисляется исходя из размера оплаты одного часа указанной работы в месяц, определяемой путем деления месячной ставки заработной платы работника в соответствии с разрядом ЕТС на установленную норму часов в текущем периоде, умноженной на количество часов замещения.

Если норма рабочего времени для отдельных категорий работников отличается от установленной ТК РФ, то порядок определения размера оплаты одного часа отличается от рассмотренного выше. В гл. 5 совместного Письма Минобрнауки и профсоюза народного образования и науки № АФ-947/96 (далее – Письмо № АФ-947/96) для педагогических работников образовательных учреждений почасовая оплата труда применяется:

–за часы, отработанные в порядке замещения отсутствующих по болезни или другим причинам учителей, преподавателей и других педагогических работников, продолжавшегося не более двух месяцев;

–за часы педагогической работы, отработанные учителями при работе с заочниками и детьми, находящимися на длительном лечении в больнице, сверх объема, установленного им при тарификации;

–при оплате педагогической работы специалистов предприятий, учреждений и организаций (в том числе из числа работников органов управления образованием, методических и учебно-методических кабинетов), привлекаемых для педагогической работы в образовательные учреждения;

–при оплате часов преподавательской работы в объеме 300 часов в год в другом образовательном учреждении (в одном или нескольких) сверх учебной нагрузки, выполняемой по совместительству на основе тарификации в соответствии с п. 4.1 Единых рекомендаций;

–при оплате преподавательской работы сверх уменьшенного годового объема учебной нагрузки преподавателям учреждений начального и среднего профессионального образования.

Согласно п. 5.1 Письма № АФ-947/96 размер оплаты одного часа указанной работы в месяц определяется путем деления месячной ставки работника в соответствии с разрядом ЕТС за установленную норму часов педагогической работы в неделю на среднемесячное количество рабочих часов. Среднемесячное количество рабочих часов рассчитывается путем умножения нормы часов педагогической работы в неделю на количество рабочих дней в году по пятидневной рабочей неделе и деления полученного результата на 5 (количество рабочих дней в неделю), а затем на 12 (количество месяцев в году).

Пример 5.

Продолжительность рабочего времени воспитателя дошкольного учреждения составляет 36 час. в неделю. Помимо своего рабочего дня он отработал за заболевшего коллегу 10 часов. Воспитателю установлен оклад – 2 958,48 руб., доплаты за особые условия труда – 15% к окладу, за выслугу лет – 20% к окладу, губернаторская доплата – 10% к заработной плате. У его заболевшего коллеги оклад – 3 200 руб., надбавка за выслугу лет – 25% к окладу, губернаторская доплата – 10% к заработной плате.

Рассчитаем заработную плату воспитателя.

Для исчисления оплаты труда воспитателя при замещении им отсутствующего на время болезни другого воспитателя следует воспользоваться правилами расчета заработной платы при почасовой оплате.

Определим среднемесячное количество рабочих часов по 5-дневной неделе.

В 2007 году при пятидневной рабочей неделе с двумя выходными днями 249 рабочих дней, в том числе 6 предпраздничных дней (22 февраля, 7 марта, 22 апреля, 8 мая, 9 июня, 29 декабря), и 116 выходных дней с учетом 2 дополнительных дней отдыха 8 января, 5 ноября в связи с совпадением праздничных нерабочих дней 7 января, 4 ноября с выходными днями.

((36 час. х 249 дн. / 5 дн.) – 6 час.) / 12 мес. = 148,9 час., где 6 час. – предпраздничные часы.

Начислим зарплату из расчета часовой ставки и количества рабочих часов:

2 958,48 руб. / 148,9 час. х 10 час. = 198,69 руб.

По основному месту работы воспитателя его заработная плата составит 4 393,35 руб.:

–надбавка за особые условия труда – 443,77 руб. (2 958,48 руб. х 15%);

–надбавка за выслугу лет – 591,70 руб. (2 958,48 руб. х 20%);

–губернаторская надбавка – 399,40 руб. ((2 958,48 + 443,77 + 591,7) руб. х 10%).

Заработная плата воспитателя за месяц – 4 592,04 руб. (198,69 + 4 393,35).

Виды надбавок

Надбавки носят стимулирующий характер. К ним относятся надбавки за классность, непрерывную работу, выслугу лет, высокое качество, напряженность и интенсивность труда и различные достижения в работе. Они устанавливаются локальными актами организации в соответствии с законами и иными законодательными актами, изданными на соответствующем уровне, и представляют собой утвержденный процент к месячной ставке (окладу) работника по основной должности или абсолютную величину.

Так, в соответствии с п. 6.1 Положения об оплате труда старшим врачам станций скорой медицинской помощи, врачам, среднему и младшему персоналу выездных бригад скорой медицинской помощи надбавки выплачиваются в размере 30% тарифного оклада за первые три года и по 25% за каждые последующие два года непрерывной работы. Вместе с тем общий размер надбавки не должен быть более 80% оклада.

Пример 6.

П. Н. Круглов работает в должности старшего врача выездной бригады скорой медицинской помощи и имеет первую квалификационную категорию. Ему установлен 14-й тарифный разряд оплаты труда с окладом 3 434,67 руб. Стаж работы на станции скорой медицинской помощи – два года. Вместе с тем П. Н. Круглов устроился на работу, имея стаж, дающий право на 30%-ную надбавку.

Работнику положена надбавка в размере 55% (30 + 25).

Произведем расчет оплаты труда П. Н. Круглова:

а) надбавка за непрерывную работу составит 1 889,07 руб. (3 434,67 руб. х 55%);

б) общий заработок – 5 323,74 руб. (3 434,67 + 1 889,07).

В случае если работнику предусмотрено повышение ставок (окладов) по двум и более основаниям (в процентах или в рублях), абсолютный размер каждого повышения, установленного в процентах, исчисляется из оклада без учета повышения по другим основаниям. При этом ставки сначала увеличивают на размеры повышений в процентах, а затем на размеры повышений в абсолютных величинах.

Письмо Министерства образования и науки РФ № АФ-947, Профсоюза работников народного образования и науки РФ от 26.10.2004 № 96 «О размерах и условиях оплаты труда работников образовательных учреждений в 2005 году».

Приказ Министерства здравоохранения РФ от 15.10.1999 № 377 «Об утверждении положения об оплате труда работников здравоохранения».

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.