Как посчитать кратность зарплаты руководителя

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

О расчете соотношения среднемесячной заработной платы руководителя учреждения и среднемесячной заработной платы работников (направлено письмом Министерства образования и науки РФ от 31 октября 2017 г. № 12-1066)

Соотношение среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров федеральных учреждений и среднемесячной заработной платы работников этих учреждений, формируемой за счет всех источников финансового обеспечения, рассчитывается за календарный год (поквартально, с нарастающим итогом для расчета выплат стимулирующего характера руководителю учреждения).

Соотношение среднемесячной заработной платы руководителя, заместителей руководителя, главного бухгалтера федерального учреждения и среднемесячной заработной платы работников федерального учреждения определяется путем деления среднемесячной заработной платы соответствующего руководителя, заместителя руководителя, главного бухгалтера на среднемесячную заработную плату работников этого учреждения.

Определение среднемесячной заработной платы в указанных целях осуществляется в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы».

Без учета предельного уровня соотношения размеров среднемесячной заработной платы, по решению Минобрнауки России, могут быть установлены условия оплаты труда руководителей, заместителей руководителей, главных бухгалтеров федеральных учреждений, включенных в перечень федеральных учреждений, утвержденный распоряжением Правительства РФ от 30 декабря 2012 г. № 2627-р, федеральных университетов, федеральных государственных автономных образовательных учреждений высшего образования «Российский университет дружбы народов», «Московский физико-технический институт (государственный университет)», «Белгородский государственный национальный исследовательский университет».

Расчет среднемесячной заработной платы работников учреждения осуществляется без учета заработной платы руководителя (заместителей руководителя, проректоров, главного бухгалтера, президента вуза).

Среднесписочная численность работников учреждения для целей определения среднемесячной заработной платы работников принимается без руководителя, его заместителей (проректоров) и главного бухгалтера.

Внутренние совместители учитываются полностью. Соответственно, если руководитель работает по совместительству научно-педагогическим работником, при расчете средней зарплаты сотрудников учреждения его зарплата по совместительству учитывается в фонде оплаты труда работников учреждения.

В случае, если научно-педагогический работник по совместительству работает в должности заместителя руководителя, фонд его заработной платы по руководящей должности изымается из фонда для расчета среднемесячной заработной платы работников учреждения.

Порядок расчета соотношения среднемесячной заработной платы руководителя, заместителей руководителя (проректоров, президента вуза), главного бухгалтера учреждения и среднемесячной заработной платы работников учреждения (без учета заработной платы руководителя, заместителей руководителя [проректоров, президента вуза], главного бухгалтера) установлен пунктами 9, 10.1 Положения об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утвержденного постановлением Правительства Российской Федерации от 5 августа 2008 г. № 583, пунктом 20 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства Российской Федерации от 24 декабря 2007 г. № 922.

Определение среднемесячной заработной платы работников учреждения (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера)

| Среднемесячная заработная плата работников учреждения (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) | = | Начисленная зарплата работников учреждения за определяемый период (квартал, полугодие, год) (без руководителя, заместителей руководителя, главного бухгалтера, президента вуза, и.о. руководителя, заместителей руководителей [и.о. заместителей руководителя из числа НПР, ППС и др.]) |

|---|---|---|

| Среднесписочная численность работников в определяемый период (без руководящих работников) |

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода (пункт 79 указаний по заполнению форм федерального статистического наблюдения [форма П-4 «Сведения о численности и заработной плате работников»], утвержденных приказом Росстата от 26 октября 2015 г. № 498 [введен в действие приказом Федеральной службы государственной статистики от 27 октября 2016 г. № 686, вступил в силу с 1 января 2017 г.]).

Определение среднемесячной заработной платы руководителя, его заместителей и главного бухгалтера

| Среднемесячная заработная плата руководителя, заместителей руководителя, главного бухгалтера | = | Начисленная зарплата руководителя (заместителя руководителя, главного бухгалтера) за определяемый период (квартал, полугодие, год) |

|---|---|---|

| 3, 6, 9, 12 месяцев |

Расчет ведется отдельно по каждой должности руководителя, его заместителей, главного бухгалтера.

Если руководитель (заместитель руководителя, главный бухгалтер) работает неполный календарный год (неполный период), его среднемесячная заработная плата определяется с учетом количества полных отработанных месяцев.

В соответствии с пунктом 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства Российской Федерации от 24 декабря 2007 г. № 922 (далее — Положение) для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

Не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие) (пункт 3 Положения).

Расчет соотношения среднемесячной заработной платы руководителя, заместителей руководителя (проректоров, президента вуза), главного бухгалтера учреждения и среднемесячной заработной платы работников учреждения (без учета заработной платы заместителей руководителя [проректоров, президента вуза], главного бухгалтера)

| Уровень соотношения среднемесячной заработной платы руководителя, заместителей руководителя, главного бухгалтера учреждения и среднемесячной заработной платы работников (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) | Среднемесячная заработная плата руководителя, заместителей руководителя, главного бухгалтера |

|---|---|

| = | Среднемесячная заработная плата работников учреждения (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) |

Внимание! В случае, если по результатам расчетов уровень соотношения среднемесячной заработной платы руководителя, заместителей руководителя, главного бухгалтера и среднемесячной заработной платы работников (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) окажется выше предельного, установленного по учреждениям, находящимся в ведении Минобрнауки России, необходимо принять меры по приведению заработной платы руководителя, заместителей руководителя, главного бухгалтера (проректоров, президента вуза, исполняющих обязанности руководителя, заместителей руководителя из числа научно-педагогических работников, профессорско-преподавательского состава, иных работников) в соответствие с уровнем, в кратности установленной по учреждениям.

Несоблюдение установленного предельного уровня соотношения среднемесячной заработной платы заместителя руководителя и (или) главного бухгалтера государственного учреждения и среднемесячной заработной платы работников данного учреждения помимо иных оснований, предусмотренных Трудовым Кодексом Российской Федерации и иными федеральными законами, также может служить основанием для прекращения трудового договора с руководителем учреждения (часть вторая статьи 278 Трудового Кодекса Российской Федерации, введена Федеральным законом от 3 июля 2016 г. № 347-ФЗ).

Обзор документа

Сообщается, что в системе Минобрнауки России соотношение среднемесячной зарплаты руководителей, их заместителей, главбухов федеральных учреждений и среднемесячной зарплаты работников этих учреждений рассчитывается за календарный год (поквартально, с нарастающим итогом для расчета выплат стимулирующего характера руководителю).

Это делается путем деления среднемесячной зарплаты соответствующего руководителя, заместителя, главбуха на среднемесячную зарплату работников.

В некоторых случаях условия оплаты труда руководителей, заместителей, главбухов могут быть по решению Министерства установлены без учета предельного уровня соотношения. Это касается федеральных учреждений, определенных Правительством РФ, федеральных университетов, РУДН, МФТИ, Белгородского ГНИИ.

Среднемесячная зарплата работников рассчитывается без учета зарплаты руководителя (его заместителей, проректоров, главбуха, президента вуза).

Среднесписочная численность работников принимается без руководителя, его заместителей (проректоров) и главбуха. Она рассчитывается на основании списочной численности, которая приводится на определенную дату (например, на последнее число отчетного периода).

Внутренние совместители учитываются полностью.

Если по результатам расчетов уровень соотношения окажется выше предельного, то необходимо принять меры по приведению зарплаты руководителя, его заместителей, главбуха (проректоров, президента вуза, и. о. руководителя, заместителей руководителя из числа научно-педагогических работников, профессорско-преподавательского состава, иных работников) в соответствие с уровнем в кратности, установленной по учреждениям.

Несоблюдение установленного предельного уровня соотношения может служить основанием для прекращения трудового договора с руководителем учреждения.

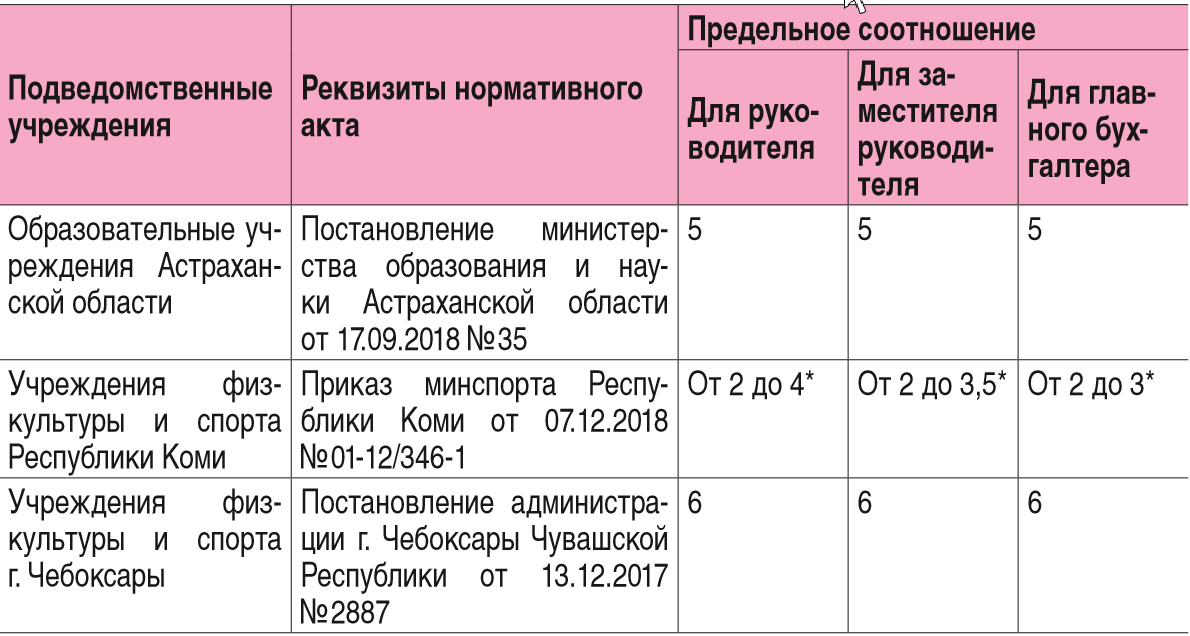

Соблюдаем предельные соотношения зарплат руководства АУ

Руководители автономных учреждений уже третий год подряд должны сравнивать свою зарплату со среднемесячной зарплатой остального персонала, а затем сверять это соотношение с порогом, установленным органом-учредителем. Если порог превышен – руководителя АУ могут привлечь к ответственности. Как рассчитать соотношение зарплат? В каких нормативных актах искать предельные значения? И что делать после того, как все расчеты произведены?

На какие документы опираться?

Обязанность руководителей, заместителей руководителей и главных бухгалтеров государственных (муниципальных) учреждений выдерживать соотношение зарплат установлена ст. 145 ТК РФ. Согласно ее нормам предельные границы утверждаются правовыми актами Правительства РФ, субъекта РФ, органа местного самоуправления, действующими в отношении учреждений соответствующего уровня, а индивидуальные значения, укладывающиеся в данный диапазон и распространяющиеся на конкретное учреждение, определяет орган-учредитель.

В отношении региональных и муниципальных учреждений используется похожая схема. Например, в Калужской области предельное соотношение зарплат (в кратности 6) задано Постановлением правительства Калужской области от 23.03.2017 № 159, а органы‑учредители в своих сферах регулирования установили аналогичный диапазон (см., например, приказы министерства культуры и туризма Калужской области от 20.04.2017 № 151, министерства труда и социальной защиты Калужской области от 07.02.2018 № 132-П).

На предельные соотношения, заданные органом‑учредителем, и надо ориентироваться при сопоставлении средних зарплат руководящего состава автономного учреждения и остального персонала.

Отметим, что некоторые учредители снижают для подведомственных учреждений предельное соотношение зарплат по сравнению с максимальным диапазоном, утвержденным на уровне публично‑правового образования. А кто‑то еще и дифференцирует значения по должностям управленческого персонала, группам руководителей или даже отдельным учреждениям. Так, руководители учреждений здравоохранения Московской области[2] разделены на пять групп, для которых установлены разные соотношения зарплат (от 5 до 7), в то время как для заместителей руководителей и главных бухгалтеров названных учреждений действует одно общее значение – 4,5.

Вот еще несколько примеров.

* Отдельное значение установлено для каждого учреждения.

Как рассчитать соотношение зарплат?

Согласно ст. 145 ТК РФ величина среднемесячной зарплаты рассчитывается за календарный год, при этом учитываются выплаты за счет всех источников финансового обеспечения. Расчеты ведутся отдельно по должностям руководителя, его заместителя и главного бухгалтера. Порядок расчета установлен п. 20 Положения № 922[3]. Приведем алгоритм, общий для всех учреждений.

1. Определить выплаты, учитываемые при расчете. Здесь действует следующее правило: если начисление связано с оплатой труда, оно входит в расчеты, а если имеет социальный характер – не учитывается. Что именно относится к тому или иному виду выплат – указано в п. 2 и 3 Положения № 922. Так, оклад, оплата за работу по сдельным расценкам, гонорары и авторские вознаграждения, надбавки за профессиональное мастерство, стаж работы, расширение зон обслуживания, отпускные, стимулирующие и компенсационные выплаты в расчет включаются, а оплата стоимости питания, проезда, обучения, коммунальных услуг – нет.

Несколько сложнее с совмещением профессий (должностей) и совместительством. Если руководитель, его заместитель или главный бухгалтер совмещает должности либо исполняет обязанности временно отсутствующего сотрудника без освобождения от основной работы, этот заработок учитывается в фактически начисленной зарплате по руководящей должности. Но если руководитель работает по совместительству (например, как научно‑педагогический работник), его зарплата по совместительству учитывается в фонде оплаты труда работников учреждения, а не руководящего состава (Письмо Минобрнауки РФ от 31.10.2017 № 12-1066).

2. Определить среднесписочную численность работников учреждения. В этот показатель не включаются руководитель, его заместители и главный бухгалтер. Внутренние совместители учитываются полностью.

3. Рассчитать среднемесячную зарплату работников (без учета руководящего состава учреждения). Сумма фактически начисленных выплат, относящихся к оплате труда, делится на среднесписочную численность работников за соответствующий календарный год, а потом на 12 (количество месяцев в году).

4. Рассчитать среднемесячную зарплату отдельно по каждой руководящей должности. Сумма выплат, фактически начисленных по каждой должности за календарный год, делится на 12. Если руководитель, его заместитель или главный бухгалтер отработал неполный календарный год, вместо 12 месяцев берется фактически отработанное количество полных календарных месяцев.

5. Определить по каждой должности руководящего состава соотношение зарплат. Для этого среднемесячная зарплата руководителя (заместителя, главного бухгалтера) делится на среднемесячную зарплату остального персонала.

Покажем на примере, как ведется расчет соотношения зарплаты руководителя.

Численность сотрудников составит 67 чел. (66 чел. основного персонала + 1 совместитель).

Вычислим среднюю зарплату основных сотрудников: 28 600 000 руб. / 67 чел. / 12 мес. = 35 572 (руб.).

Затем определим среднюю зарплату руководителя учреждения: 1 400 000 руб. / 12 мес. = 116 667 (руб.).

Рассчитаем соотношение зарплат: 116 667 руб. / 35 572 руб. = 3,28.

Если орган-учредитель утвердил предельный порог кратностью 5, 4 или даже 3,5, требование к соотношению зарплат автономное учреждение выполнило, если же необходимо соблюдать кратность 3, зарплата руководителя АУ не укладывается в установленные границы.

Что грозит за превышение порога?

За несоблюдение предельных значений предусмотрена ответственность. Превышение соотношений, утвержденных для заместителя руководителя и главного бухгалтера, включено в число оснований для расторжения трудового договора с руководителем государственного (муниципального) учреждения (п. 1 ч. 2 ст. 278 ТК РФ). Ответственность за несоблюдение предельного соотношения зарплаты руководителя учреждения возложена на учредителя. В частности, учредители федерального уровня должны учитывать этот факт при определении условий труда руководителей ФГУ: не превышение порога должно обеспечиваться при выполнении всех показателей эффективности деятельности учреждения и работы его руководителя и получении последним стимулирующих выплат в максимальном размере (п. 9 Положения № 583). Кроме того, органы-учредители могут сами контролировать соблюдение в учреждениях предельного соотношения зарплат. Скажем, в Нижегородской области[4] проводят мониторинг соотношения зарплат – в срок до 20‑го числа месяца, следующего за отчетным кварталом.

Однако некоторым учреждениям не нужно соблюдать общие нормы. В силу ст. 145 ТК РФ Правительство РФ, органы госвласти субъектов РФ и органы местного самоуправления могут утвердить перечни организаций госсектора, для которых не действуют установленные пороги. На федеральном уровне такой перечень существует (Распоряжение Правительства РФ от 30.12.2012 № 2627-р), утверждены подобные списки и в некоторых регионах и муниципальных образованиях (например, в Калужской области – см. Постановление правительства Калужской области от 23.03.2017 № 159).

Какую информацию публиковать?

После того, как рассчитаны соотношения зарплат, руководящему составу АУ нужно исполнить еще одну обязанность – раскрыть сведения о своей среднемесячной зарплате. Согласно ст. 349.5 ТК РФ информация (полное наименование учреждения, занимаемая должность, Ф. И. О. руководящего работника и размер его средней зарплаты) размещается на официальном сайте органа‑учредителя, а если он примет соответствующее решение – еще и на сайте учреждения.

Порядок и сроки представления и размещения информации о зарплатах определяются нормативными актами Российской Федерации, субъектов РФ, органов местного самоуправления. В отношении федеральных учреждений действует Постановление Правительства РФ от 28.12.2016 № 1521 – согласно ему сведения должны быть размещены в Интернете до 15 мая года, следующего за отчетным. На региональном и муниципальном уровнях сроки зачастую меньше. К примеру, в Самаре (реквизиты нормативного акта даны в таблице) муниципальным учреждениям необходимо до 15 марта направить информацию в отраслевой орган и до 10 апреля она должна быть опубликована на сайте городской администрации.

В начале 2020 года руководящему составу автономных учреждений предстоит отчитаться перед органами‑учредителями по соблюдению предельного соотношения зарплат и подать соответствующие сведения для публикации на сайтах органов власти. Кстати, в будущем законодатели намерены еще сократить разрыв между заработком управленческого персонала организаций госсектора (в том числе учреждений) и рядовыми сотрудниками. Предельное соотношение зарплат планируется прописать в ст. 145 ТК РФ, установив для всех случаев кратность 8. Такой законопроект (№ 746454‑7) внесен в Госдуму.

[1] Положение об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утв. Постановлением Правительства РФ от 05.08.2008 № 583.

[2] Положение об оплате труда работников государственных учреждений здравоохранения Московской области, утв. Постановлением правительства Московской области от 03.07.2007 № 483/23 (с последующими изменениями).

[3] Положение об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922.

[4] Постановление правительства Нижегородской области от 30.01.2017 № 34

Расчет среднемесячной зарплаты руководителя

Автор: Екатерина Соловьева Бухгалтер-консультант

Расчет среднемесячной зарплаты руководителя

Автор: Екатерина Соловьева

Бухгалтер-консультант

Среднемесячная зарплата выплачивается руководителю по тем же основаниям, что и обычным работникам. Разбираем, как правильно ее рассчитать и какие нюансы необходимо принять во внимание.

Зачем необходимо рассчитывать среднемесячную заработную плату

Есть несколько ситуаций, когда необходимо рассчитать среднемесячную зарплату:

Полный список причин, когда бухгалтер считает среднюю з/пл, содержится в ТК РФ.

Еще одна причина, по которой рассчитывается средняя з/пл — определение предельного соотношения выплат директору и рядовому персоналу. Расскажем об этом в следующем разделе.

Что такое предельное соотношение и зачем оно нужно

Размер финансового вознаграждения рядового сотрудника может значительно отличаться от выплат директорам учреждений. Это закономерно: руководитель и главбух имеют солидный опыт, несут серьезную нагрузку, да и уровень их ответственности несопоставим с ответственностью обычных работников.

Вполне логично, что и доходы будут различаться. Но есть такие ситуации, когда законодательство устанавливает лимит соотношения доходов. Другими словами, з/пл директора учреждения может превышать з/пл обычного сотрудника до установленного законом предела.

Закон № 347-ФЗ от 03.07.2016 определил перечень организаций, которые обязаны соблюдать этот самый лимит соотношений.

Требование касается государственных учреждений, которые финансируются из бюджетов разного уровня.

Так, для директоров ФГУП и их замов лимит варьирует в пределах от 1 до 8, для руководителей гос. внебюджетных фондов требования иные — от 1 до 10.

Чтобы найти предельную величину, необходимо предварительно рассчитать показатели среднемесячного заработка работников, осуществляющих деятельность на управленческих постах, и остальных работников, на основании чего определяется соотношение зарплат.

Расчет предельного уровня соотношения средней заработной платы необходимо производить по итогам календарного года.

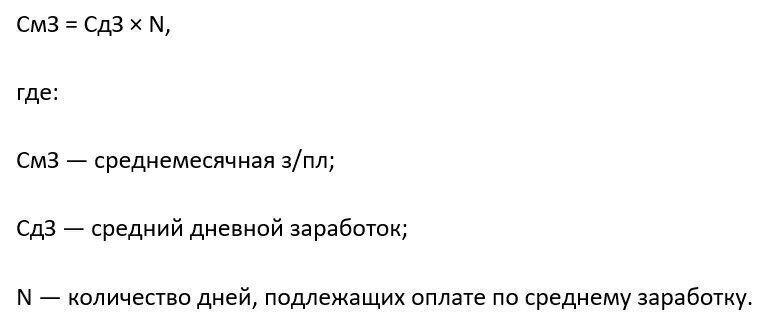

Формула расчета среднего месячного заработка

Существует общепринятый порядок расчета средней з/пл. Подробнее о нем можно узнать, ознакомившись со статьей 139 Трудового кодекса.

В любых ситуациях среднюю з/пл определяют, исходя из фактически начисленного сотруднику заработка и времени, которое он фактически отработал за двенадцать календарных месяцев, истекших до периода, в котором бухгалтер рассчитывает среднемесячную зарплату.

Расчет среднемесячной заработной платы руководителей, их заместителей вычисляем по формуле:

Бухгалтер должен понимать, что указанный выше расчет осуществляется в отношении каждой единицы управленческого персонала. Если же сотрудник совмещает должности, то в расчет включаются как выплаты по основному месту деятельности, так и доплата за совмещение. В случае же совместительства к расчету принимается только оплата основной деятельности.

При определении размера среднемесячного заработка во внимание принимаются следующие выплаты

Как обеспечить конфиденциальность доходов руководителей

В большинстве компаний стараются сохранить в тайне сведения о заработке сотрудников, сумме премиальных администрации и основного персонала, о размере окладов, расчете отпускных или компенсаций.

Разглашение данной информации внутри предприятия ведет к созданию недовольства, конфликтам сотрудников. Так, некоторые организации при трудоустройстве просят подписать документ о неразглашении информации о зарплате коллегам.

Но наиболее остро стоит проблема с сохранением конфиденциальности размера выплат ТОП-менеджменту. Когда расчет зарплаты ведет штатная бухгалтерия, «засекретить» данную информацию не получится, потому что бухгалтер-расчетчик точно будет в курсе. А уже от него информация, чисто по-дружески, может стать доступной кому-то еще. И так далее.

В 1С-WiseAdvice обеспечивается полная сохранность конфиденциальных файлов. Никто из сотрудников компании-клиента не будет знать, сколько зарабатывают руководители.

Подведем итог

Расчет среднемесячной зарплаты руководителя осуществляется по тем же принципам, что и рядовым сотрудникам компании.

В госучреждениях необходимо соблюсти баланс между соотношениями зарплат руководителя и линейного персонала. Контрольные показатели установлены законодательством.