Расчет командировочных: шпаргалка для бухгалтера

Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку. В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных.

1. Определяем количество фактически отработанных в расчетном периоде дней

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней.

Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции.

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля.

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Пример:

(438 086,96 / 225) × 5 = 9 735,27 рубля командировочных нужно выплатить Поповой А. А. На эту сумму работнику будет начислен НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются. А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст. 153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн.

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Смотрите также другие шпаргалки для бухгалтера:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как посчитать количество дней командировки

Срок командировки – это временной интервал, который начинается в день выезда работника в командировку и заканчивается в день возвращения обратно. На данный момент ограничения по продолжительности командирования не существует. Срок определяет работодатель с учетом времени на дорогу, сложности задания, режима работы принимающей стороны и т. д.

Однако бессрочной командировка быть не может, т. к. в соответствии со ст. 166 ТК РФ – это служебная поездка на определенный срок.

Поэтому, направляя работника в такую поездку, указывайте в приказе дату ее окончания и делайте расчет суточных при командировке. В этом случае работник не останется без денег в чужом городе или стране. А в случае продления командировки внесите в приказ изменения.

Далее рассмотрим, как определить суточные путём расчета.

Порядок расчета суточных

Для того, чтобы правильно сделать расчет суточных при командировках, для начала определите день выезда работника и день его возвращения к месту постоянной работы.

Напомним, что датой выезда в служебную командировку считают дату отправления пассажирского автобуса, ж/д поезда, самолета или другого транспортного средства. А днем приезда – соответственно дату прибытия транспортного средства. Однако здесь есть особенности.

При расчете суточных при загранкомандировках и командировках на территории России необходимо учитывать время, которое работник должен потратить на проезд до аэропорта или вокзала. Рассмотрим этот вопрос подробнее.

Расчет суточных с учетом времени на проезд

Допустим, работник направлен в командировку. Самолет вылетает в 00-30 ночи. Весь следующий день работник находится в командировке и в 22-30 вылетает обратно. Самолет приземляется в 23-30. Как считать дни для суточных?

Очевидно, для того, чтобы добраться до аэропорта, расположенного за чертой населенного пункта, сотрудник должен выехать заранее, т. к. регистрация на самолет заканчивается в основном за 1 час до вылета. Поэтому день накануне вылета входит в дни командировки.

Аналогично – по времени прилета. Несмотря на то, что самолет приземляется в 23-30, некоторое время самолет завершает руление, а дальше пассажиры проходят контроль и получают багаж. Таким образом, глубоко за полночь работник доберется до дома. В данном случае речь об однодневной командировке идти не может. Суточные будут рассчитаны за 3 дня.

Справка-расчет

Конечно, возникает вопрос: где и как рассчитать суточные?

Суточные удобнее считать в справке-расчете. В некоторых компаниях внутренним нормативным документом закреплено, что работник сам делает расчет командировочных расходов, в т. ч. суточных. Такой расчет согласовывает его непосредственный начальник. Однако в большинстве компаний расчет суточных делает бухгалтер: эти суточные он потом перечисляет или выдает из кассы работнику.

Подробнее о проводках, которые бухгалтер должен сделать в учете вы можете узнать в публикации «Какие делать проводки с суточными при командировках».

Расчет суточных при командировке за границу

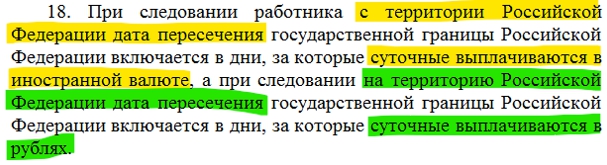

Согласно абз. 1 п. 18 постановления Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», есть особенности расчета суточных при пересечении границы РФ:

Разберем на примере как посчитать суточные при командировке за границу:

Допустим, сотрудник направлен в командировку из Москвы в Киев. Самолет вылетает из Москвы 2 марта в 19-30 и пребывает в Киев в 21-30 того же дня. Обратно он едет 5 марта с вылетом из Киева в 18-00 ч. Как рассчитать суточные в данной командировке?

Суточные за 2-4 марта должны быть выплачены сотруднику в иностранной валюте по норме, установленной актом компании для загранкомандировок. А вот суточные за 5 марта сотрудник получит уже в рублях по внутрироссийским нормам.

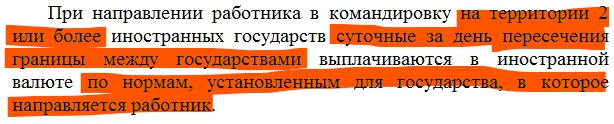

Ознакомьтесь также с тем, как считать суточные в командировке в несколько государств:

Итоги

Как определяют суточные в командировке, зависит:

Суточные при командировках в 2021 году. Сколько платить работникам?

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Разберем, как правильно определять суточные за период командировки по России и за границу

За дни нахождения в командировке работнику выплачиваются средний заработок и суточные за каждый календарный день поездки.

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места постоянного жительства (ст. 168 ТК РФ).

Суточные возмещаются работнику (п. 11 Постановления Правительства РФ от 13.10.2008 № 749, далее — Положение 749):

Пример: работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются, даже если эти дни являются для работника выходными по графику.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам.

Пример определения суточных при командировках по России

Работник выехал в командировку 6 июня, в воскресенье, а вернулся — 9 июня, в среду. Добирался работник до места командирования поездом. Положением о командировках суточные при командировках по территории РФ определены в размере 500 руб. Работнику следует выплатить суточные за 4 дня в сумме 2 000 руб. (500 х 4), несмотря на то что воскресенье выходной день.

Размер суточных

Организация вправе самостоятельно определить размер суточных, закрепив свое решение в локальных нормативных актах организации, например, в положении о командировках.

Суточные являются нормируемыми расходами с точки зрения налогового законодательства. Если суточные для командировок по территории России выплачены в размере 700 руб., а за границу — в размере 2500 руб., то с сумм, которые свыше, придется удержать НДФЛ и начислить страховые взносы. Но это не означает, что размер суточных должен быть определен только в этих размерах:

В конце статьи в разделе Шпаргалка скачайте алгоритм и пример расчета среднего заработка за период командировки.

Размеры суточных для работников организаций, финансируемых за счет средств федерального бюджета, определены Правительством РФ и составляют:

Суточные при командировках за рубеж

Суточные по командировкам за рубеж считаются по стране пребывания (п.18 Положения № 749). Здесь нужно учитывать дату пересечения границы:

Суточные при загранкомандировках можно выплатить работнику как в рублях, так и в валюте.

Суточные при командировке в государства СНГ

Командировки в государства СНГ, например в Казахстан, Беларусь и пр., — это особый случай:

Суточные при однодневной командировке

Суточные при однодневных командировках по России действующим законодательством не предусмотрены. Но работодатель по собственному решению может выплатить работнику компенсацию взамен суточных при командировках по России.

Размер компенсации необходимо определить локальными нормативными актами организации. Обратите внимание: с суммы указанной компенсации необходимо удержать НДФЛ и начислить страховые взносы (Письмо Минфина России от 17.05.2018 № 03-15-06/33309).

Компенсацию, выплаченную работнику взамен суточных при однодневной командировке по России, нельзя признать в расходах, уменьшающих налоговую базу по налогу на прибыль (п. 1 ст. 252 НК РФ).

Если речь идет об однодневных командировках за рубеж, то у работодателя появляется обязанность выплатить работнику суточные в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных нормативных актах организации.

Самое главное, что нужно запомнить бухгалтеру

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Порядок расчета среднего заработка для командировки 399.5 КБ

Как посчитать количество дней командировки

Как правило, согласие работника для направления его в командировку не нужно (согласно ст. 166 ТК РФ). Однако есть некоторые категории сотрудников, которых нельзя направлять в командировку без их согласия. Это:

Что должен оплатить работодатель командированному сотруднику

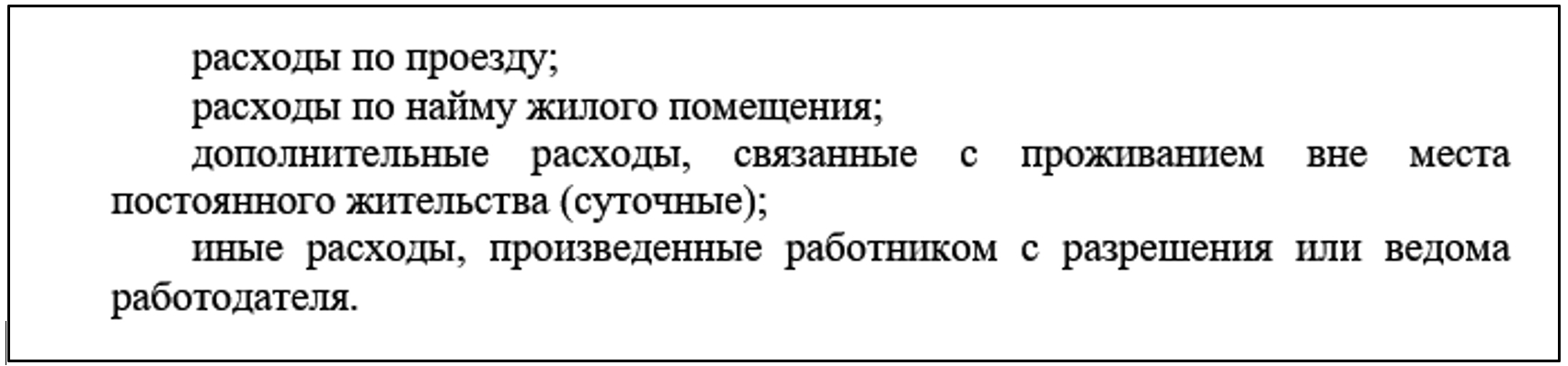

В соответствии с нормами трудового законодательства работодатель должен возместить сотруднику (ст. 168 ТК РФ):

Порядок и нормы возмещения работникам командировочных расходов работодатель устанавливает самостоятельно в коллективном договоре или внутреннем нормативном акте.

Расчет командировочных

Для того, чтобы бухгалтеру верно рассчитать командировочные, прежде всего надо сделать расчет дней в командировке. Это необходимо для определения величины суточных.

Вот расчет командировочных (суточных) с примером:

Сотрудника направляют в командировку с 5 по 12 февраля (5-ое число – дата отъезда в командировку, 12-ое число – дата возвращения). И так получается 8 дней командировки. Значит, суточные работнику положены за 8 дней:

Если в компании установлен размер суточных для командировок по РФ – 700 руб., работник получит суточные 5600,00 руб. (8 дней × 700,00 руб.).

За время командировки за работником сохраняют его рабочее место и средний заработок.

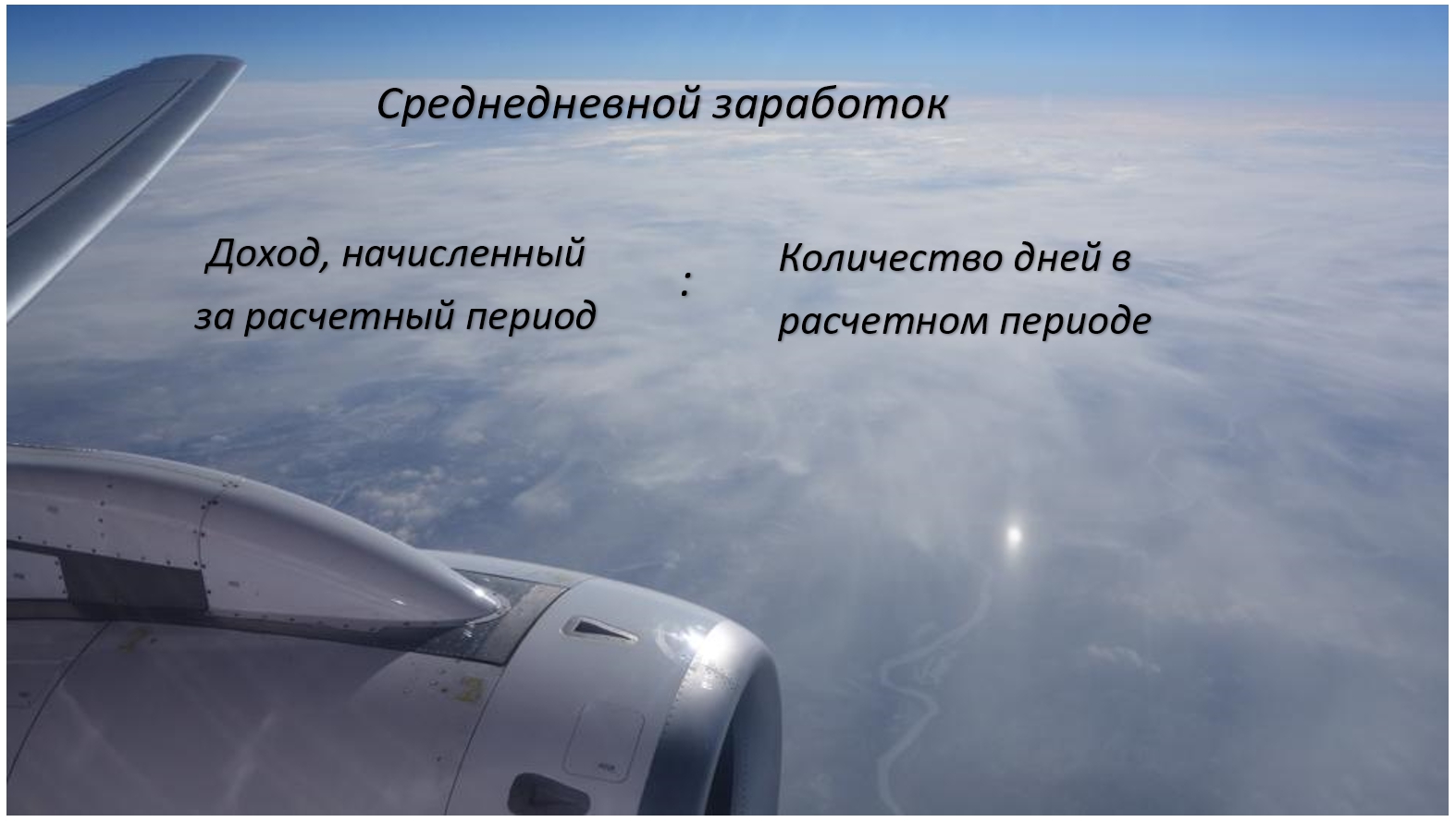

Расчет среднего заработка

В командировке расчет среднедневного заработка ведут по формуле:

Порядок расчета командировочного среднего заработка утвержден постановлением Правительства РФ № 922 от 24.12.2007. В расчет среднего заработка включают все выплаты, за исключением отпускных, пособий по временной нетрудоспособности и некоторых других.

По общему правилу расчетный период составляет 12 календарных месяцев, предшествующих месяцу командировки. В расчет среднего заработка для командировочных берут только рабочие дни. Из общего количества дней исключают дни, за которые сотрудник получал выплаты, не учитываемые в расчете среднего заработка (например, по больничному).

Вот пример расчета командировочного среднего заработка:

Сотрудник направлен в командировку с 5 по 8 февраля 2020 г. Значит, его расчетный период – с 1 февраля 2019 по 31 января 2020.

Из расчетного периода исключают 11 дней больнички по уходу за ребенком и 28 дней ежегодного отпуска.

И так расчетный период равен 247 рабочих дней (с 01.02.2019 по 31.01.2020) минус 11 дней и минус 28 дней = 208 рабочих дней.

В течение расчетного периода работник получил:

3365,38 руб. (700 000,00 руб. / 208 рабочих дней).

Оплата за время командировки составит за 4 дня:

13 461,52 руб. (3365,38 руб. × 4 дня).

Расчет командировочных за границу отличается от российской командировки только размером суточных. Среднедневной заработок считают одинаково, независимо от страны командирования.

Командировка в выходной день

Если сотрудник направлен в командировку в выходной день, то здесь действует такой порядок.

Например, работник улетает в командировку в воскресенье, чтобы в понедельник в 10 ч. утра присутствовать на совещании. Или другой пример, когда работник отработал всю неделю в командировке с понедельника по пятницу, однако билет обратно купил только на поздний вечер пятницы и в место назначения приехал уже в субботу.

В обоих случаях заработную плату за выходные дни не выплачивают. За выходные работник получит только суточные.

Если в выходной день, который выпал на день командировки, сотрудник работал, то такой день должен быть оплачен в двойном размере. Если же по обычному графику работника этот выходной для всех день для командированного – обычный рабочий день, его оплачивают по среднедневному заработку.

Итоги

В нашей статье был приведен пример расчета среднего заработка для командировки, а также пример расчета суточных и самих дней служебной поездки.

Как правильно оплатить командировку сотруднику

Работа некоторых сотрудников неразрывно связана с командировками. Выезд в другие города, регионы и страны является для них неотъемлемой частью эффективного производственного процесса.

Командировки могут быть вызваны необходимостью личного участия в деловых переговорах, обмене опытом, заключении сделок и т.д.

Как только руководство компании принимает решение о командировке кого-либо из сотрудников, бухгалтерия предприятия озадачивается целым рядом вопросов, в частности, о том, как правильно оформить, посчитать и провести служебную командировку. В данной статье мы подробно поговорим о служебных командировках, их порядке и расчете.

Кстати, быстро рассчитать сам размер командировочных вам поможет наш специальный калькулятор.

Что считается служебной командировкой

Понятие служебной командировки расшифровывается довольно просто: это отъезд работника по распоряжению начальства в другие населенные пункты для выполнения каких-либо поручений на строго определенный срок.

При этом за сотрудником предприятия на время отсутствия по постоянному месту работы сохраняется рабочее место, а также средняя з/п.

Кроме того, организация обязана возместить все расходы, связанные с командировкой.

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Вопрос: Куда сдавать документы для получения командировочных расходов, оплаты проезда в отпуск, денежной компенсации за наем жилья?

Посмотреть ответ

Что оплачивает работодатель в качестве командировочных

Оплата командировочных – четко регламентированная ТК РФ часть расходов предприятия. Для соблюдения установленных законом норм, бухгалтеру следует знать, что к ним относятся:

После возвращения, командировочный должен отчитаться перед бухгалтером о расходах во время поездки со всеми подтверждающими документами (чеками, билетами и т.п.).

Оплата командировочных

Для того, чтобы верно рассчитать командировочные бухгалтеру не нужно придумывать какие-то формулы и схемы, потому что существует подробно разработанный определенный алгоритм действий. Пойдем по порядку.

Внимание: Каждый бухгалтер должен помнить о том, что при расчете командировочных можно учитывать только рабочие дни!

Важно! Бывает, что в то время, пока сотрудник компании находится в командировке, руководство предприятия принимает решение о пересмотре тарифов и окладов в сторону повышения.

К сведению! Не следует забывать о том, что командировочные облагаются налогом на доходы физических лиц (НДФЛ)!

Исключения составляют, ситуации, если ежедневная сумма суточных не выше 700 рублей при командировке по России и не выше 2500 рублей – при выезде за границу.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности. Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации.