Возврат денежных средств на платежную карту покупателя в 1С

В статьях «Особенности учета эквайринговых операций при УСН» и «Учет эквайринговых операций в 1С:Бухгалтерии 8» эксперты 1С рассказывали о понятии договора эквайринга, каким образом эквайринговые операции отражаются в «1С:Бухгалтерии 8» (ред. 3.0) при применении общей системы налогообложения и УСН.

В случае возврата покупателем товара денежные средства, которые должны быть перечислены на банковскую карту покупателя, банк-эквайер не списывает с расчетного счета продавца, а удерживает из сумм последующих зачислений в соответствии с договором эквайринга. Начиная с версии 3.0.49 в программе«1С:Бухгалтерия 8» редакции 3.0 такие операции автоматизированы.

Нормативное регулирование возврата товаров от покупателей в розничной торговле

При реализации товаров с использованием платежных карт может возникнуть ситуация, когда ранее приобретенный товар возвращается покупателем обратно продавцу.

Покупатель имеет право на обмен непродовольственного товара надлежащего качества в течение четырнадцати дней (если более длительный срок не объявлен продавцом), не считая дня его покупки. Если у продавца отсутствует необходимый для обмена товар, то покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п. 1, п. 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

Порядок действий продавца при возврате товара потребителем, а также перечень документов, которые должен предоставить покупатель, приведен:

Согласно указанным источникам порядок действий продавца и покупателя при возврате товаров следующий:

В случае возврата товаров покупателем сумма НДС, уплаченная организацией-продавцом при реализации этих товаров, подлежит налоговому вычету в полном объеме после отражения в учете соответствующих операций по корректировке, в связи с возвратом товаров (п. 5 ст. 171 НК РФ, п. 4. ст. 172 НК РФ), но не позднее одного года с момента возврата или отказа.

Порядок расчетов с покупателями при возврате товара

При наличном расчете с покупателем порядок возврата денежных средств зависит от того дня, в котором происходит возврат товара. В отношении расчетов посредством банковских карт порядок возврата денежных средств должен быть прописан в договоре с банком. Выручка, полученная с использованием пластиковой карты, сторнируется, а платежный документ забирается у покупателя. Если у покупателя не сохранился кассовый чек, он все равно вправе получить свои деньги у продавца (при возврате им товара), доказав факт покупки товара в этом магазине другими документами или свидетельскими показаниями.

На практике возможны следующие ситуации, когда возврат товара произошел:

Если возвращаемый товар был ранее оплачен банковской картой, то деньги возвращаются покупателю в безналичном порядке путем перечисления на карту покупателя, поскольку возвращать наличные денежные средства можно только в случае, если была произведена оплата за товар наличными (п. 2 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»). Согласно письму УФНС России по г. Москве от 15.09.2008 № 22-12/087134 при возврате товара не в день покупки операции по выдаче денежных средств осуществляются в соответствии с заключенным договором эквайринга (договором между кредитной организацией и организацией торговли).

Возврат денежных средств на банковскую карту покупателя в «1С:Бухгалтерии 8» (ред. 3.0)

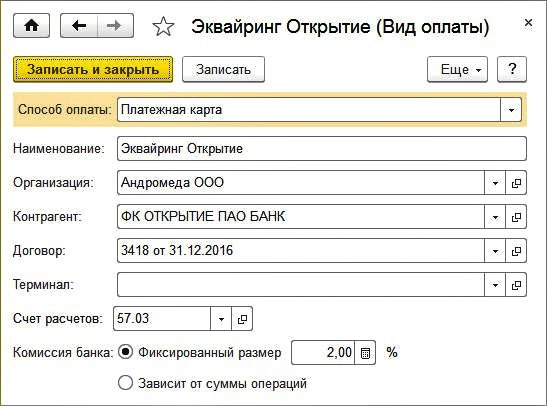

Напоминаем, что возврат покупателем товара в «1С:Бухгалтерии 8» редакции 3.0 регистрируется документом Возврат товаров от покупателя (раздел Продажи). Для отражения операций по оплате товаров (работ, услуг) покупателями с помощью банковской платежной карты предназначен документ Операция по платежной карте. Для обобщения информации о движении денежных средств по договорам эквайринга предназначен субсчет 57.03 «Продажи по платежным картам».

Начиная с версии 3.0.49 программы, оформить возврат денежных средств покупателю на его платежную карту можно с помощью документа Операция по платежной карте с видом операции Возврат покупателю (раздел Банк и касса).

Порядок перечисления денежных средств на банковскую карту покупателя при возврате товара рассмотрим на следующем примере.

Пример 1

ООО «Андромеда» реализует товары и услуги в розницу, применяет общую систему налогообложения, является плательщиком НДС, положения ПБУ 18/02 не применяет. В соответствии с учетной политикой организации товары в рознице учитываются по покупным ценам. Товары и услуги реализуются через автоматизированную торговую точку с применением контрольно-какссовой техники (ККТ). ООО «Андромеда» принимает к оплате банковские карты. По условиям договора, заключенного организацией с банком-эквайером: вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки; денежные средства за товар, оплаченный покупателем банковской картой (за вычетом суммы вознаграждения) зачисляются на расчетный счет организации на следующий день после дня покупки; в случае возврата товара, осуществленного не в день покупки, денежные средства за возвращенный товар, зачисляемые на карту покупателя, удерживаются банком-эквайером из суммы, причитающейся к перечислению организации. При этом комиссия банка за перечисление денежных средств не взимается. Последовательность операций:

— 10.04.2017 организацией проданы мужские костюмы (5 шт.) на сумму 118 000,00 руб. (в т. ч. НДС 18 %), которые оплачены покупателями наличными денежными средствами (70 800,00 руб.) и платежными картами (47 200,00 руб.);

— 12.04.2017 на расчетный счет ООО «Андромеда» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения;

— 13.04.2017 покупатель-физлицо вернул костюм (1 шт.), оплаченный банковской картой, на сумму 23 600,00 руб.;

— 17.04.2017 организацией оказаны услуги на сумму 100 000,00 руб. (в т. ч. НДС 18 %), которые были оплачены покупателем платежной картой;

— 18.04.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара.

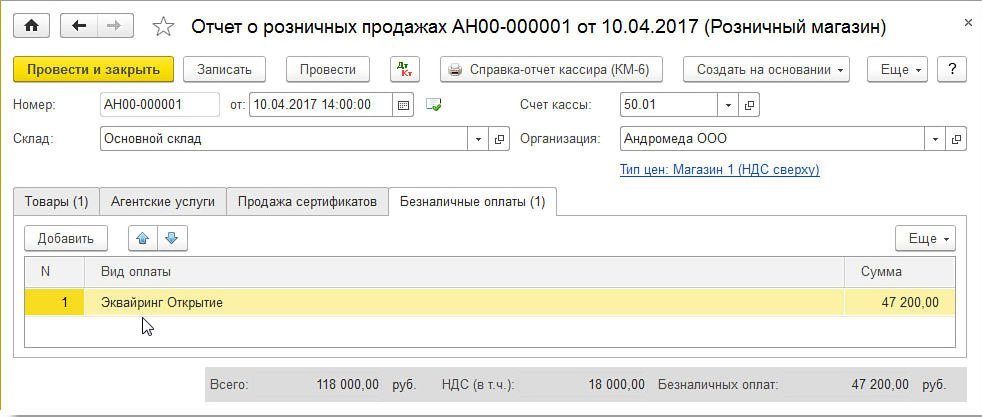

Розничные продажи костюмов отражаются документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указывается реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цена и сумма (пять костюмов по 23 600,00 руб., включая НДС 18 %).

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 1).

Рис. 1. Безналичные оплаты в отчете о розничных продажах

При наличии нескольких вариантов оплаты от покупателей розничная выручка отражается на промежуточном счете 62.Р «Расчеты с розничными покупателями», после чего распределяется по способам оплаты.

После проведения документа Отчет о розничных продажах от 10.04.2017 сформируются следующие бухгалтерские проводки:

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Поскольку по условиям Примера 1 разниц между бухгалтерским и налоговым учетом не возникает, в дальнейшем описании указанные ресурсы упоминать не будем.

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2017 года.

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Покупатель 13.04.2017 возвращает один костюм. Документ Возврат товаров от покупателя можно сформировать на основании документа Отчет о розничных продажах от 10.04.2017.

На закладке Товары табличную часть нужно скорректировать таким образом, чтобы там был указан только возвращаемый костюм на сумму 23 600,00 руб.

Несмотря на то, что продажа осуществлялась в розницу, где не ведется аналитический учет по контрагентам, при оформлении возврата следует обратить внимание на следующие моменты:

Поля Расходный кассовый ордер № и от не заполняются, так как возврат денежных средств покупателю будет осуществлен на его банковскую карту, то есть безналичным способом.

После проведения документа Возврат товаров от покупателя в регистр бухгалтерии вводятся следующие записи:

В проводках по счетам 62.02 и 19.03 в качестве контрагента указывается физическое лицо-покупатель.

Помимо регистра бухгалтерии вводится запись в регистр НДС предъявленный с видом движения Приход.

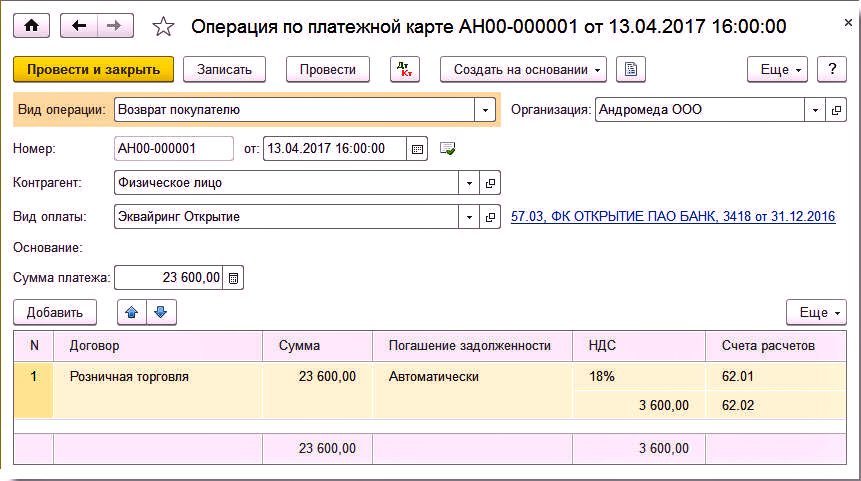

Для отражения операции по перечислению денежных средств покупателю на карту создадим документ Операция по платежной карте с видом Возврат покупателю (рис. 3). Документ удобно создавать на основании документа Возврат товаров от покупателя.

Рис. 3. Операция по платежной карте

В результате проведения документа Операция по платежной карте будут сформированы проводки:

Расчеты с физическим лицом можно посмотреть, сформировав отчет Карточка счета по счету 62.02 и установив отбор по контрагенту Физическое лицо. Отчет наглядно показывает, что 13.04.2017 покупателем был возвращен товар на сумму 23 000,00 руб. В этот же день было дано поручение банку вернуть деньги на карту покупателя. Таким образом, задолженность организации перед покупателем погашена. Иначе говоря, в момент проведения операции возврата платежа происходит перенос задолженности организации перед розничным покупателем на взаиморасчеты с банком-эквайером.

Оказание услуг физическим лицам также отражается документом Отчет о розничных продажах от 17.04.2017.

После проведения документа Отчет о розничных продажах от 17.04.2017 сформируются проводки:

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2017 года.

Банк-эквайер 18.04.2017 перечисляет организации денежные средства за вычетом суммы вознаграждения (2 000 руб.) и за вычетом суммы, возвращенной покупателю (23 600,00 руб.), то есть всего 74 400,00 руб.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 74 400,00 руб. В поле Сумма услуг нужно указать сумму комиссии банка (2 000,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Сформируем оборотно-сальдовую ведомость по счету 57.03. Отсутствие сальдо по счету 57.03 свидетельствует о полном завершении расчетов с банком-эквайером.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, нужно отразить на закладке Приобретенные ценности.

В результате проведения документа формируется бухгалтерская проводка:

В регистр накопления НДС предъявленный вносится запись с видом движения Расход. Для формирования книги покупок за II квартал 2017 года вносится запись в регистр накопления НДС Покупки.

1С:ИТС

Пошаговую инструкцию об отражении в учете операций по перечислению денежных средств на банковскую карту покупателя при возврате товара см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет». Об учете НДС в операциях по возврату товаров от покупателей в розничной торговле см. в справочнике «Учет поналогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

Особенности учета возвратов при совмещении налоговых режимов

Главная особенность возврата денежных средств на банковскую карту покупателя состоит в том, что банк-эквайер не списывает в явном виде с расчетного счета организации сумму возврата, а удерживает ее из последующих зачислений в рамках договора эквайринга.

У налогоплательщика, не ведущего раздельный учет, могут возникнуть проблемы с учетом доходов, если налоговый режим возврата и следующих продаж, оплаченных картами, не совпадают.

Порядок отражения возвратов денежных средств на платежные карты покупателей у «упрощенцев» при совмещении с ЕНВД рассмотрим на следующем примере.

Пример 2

ООО «Ромашка» оказывает услуги физическим лицам по разработке дизайн-проектов помещений, применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Кроме этого, ООО «Ромашка» реализует строительные материалы в розницу и является плательщиком ЕНВД в отношении данного вида деятельности. В соответствии с учетной политикой организации товары учитываются по покупным ценам. И товары и услуги реализуются через автоматизированную торговую точку с применением ККТ.

ООО «Ромашка» принимает к оплате банковские карты. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки. Последовательность операций:

— 25.05.2017 организацией проданы строительные материалы на сумму 90 000,00 руб., которые оплачены покупателями наличными денежными средствами (40 000,00 руб.) и платежными картами (50 000,00 руб.);

— 26.05.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения;

— 29.05.2017 покупатель вернул товар, оплаченный банковской картой, на сумму 30 000,00 руб.;

— 30.05.2017 организацией оказаны услуги на сумму 50 000,00 руб., которые были оплачены покупателями наличными денежными средствами в сумме 10 000,00 руб. и платежными картами в сумме 40 000,00 руб.;

— 31.05.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара.

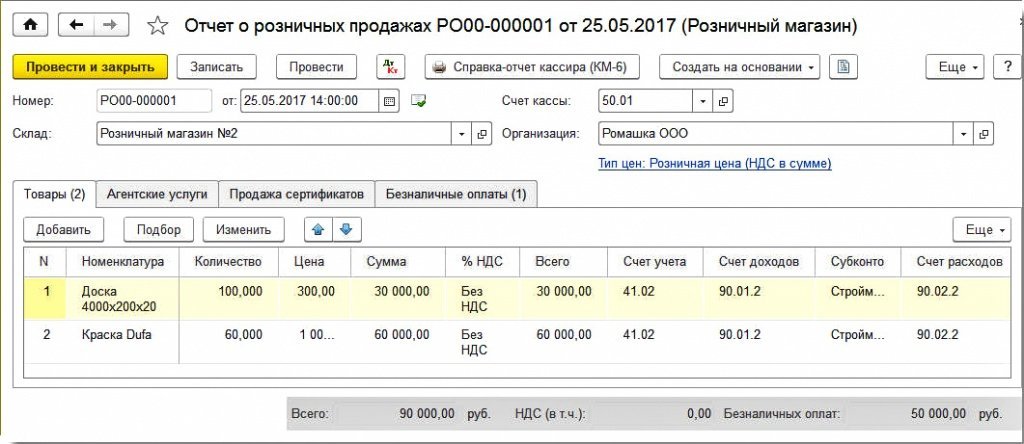

Для отражения розничных продаж стройматериалов воспользуемся документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указываются реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цену и сумму (рис. 4).

Рис. 4. Отчет о розничных продажах по деятельности, переведенной на ЕНВД

После проведения документа Отчет о розничных продажах по деятельности, переведенной на ЕНВД, сформируются следующие бухгалтерские проводки:

Забалансовый счет УСН.01 «Расчеты с покупателями по деятельности ЕНВД» предназначен для хранения информации о том, какая часть дебиторской задолженности при ее погашении должна быть отнесена к доходам по деятельности, переведенной на ЕНВД.

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления для налогового учета при применении УСН. В регистре Книга учета доходов и расходов (раздел I) сумма 40 000,00 руб. справочно отражается в колонках Доход ЕНВД и Доходы всего. Поле Доход ЕНВД предназначено для отражения доходов по деятельности с особым порядком налогообложения с целью ведения раздельного учета.

После проведения документа в регистр бухгалтерии вводятся следующие записи:

В регистре Книга учета доходов и расходов (раздел I) справочно отражаются следующие суммы:

Показатель регистра «Книга учета доходов и расходов (раздел I)»

Сумма, руб.

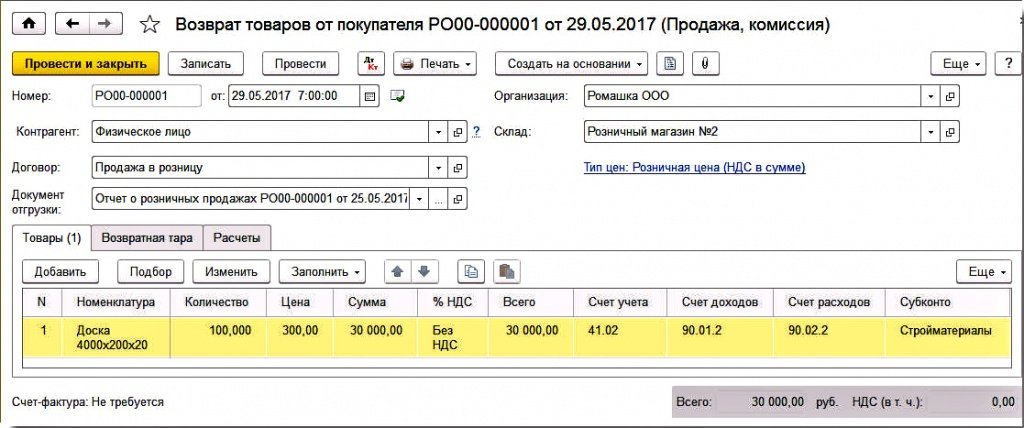

Покупатель 29.05.2017 возвращает стройматериалы (доски в количестве 100 шт. на сумму 30 000,00 руб.). На основании документа Отчет о розничных продажах от 25.05.2017 сформируем документ Возврат товаров от покупателя.

На закладке Товары табличную часть нужно скорректировать таким образом, чтобы были указаны только возвращаемые стройматериалы на сумму 30 000,00 руб. (рис. 5).

Рис. 5. Возврат товаров от покупателя

На закладке Расчеты в качестве счетов расчетов с покупателями указываем счета 62.01 и 62.02.

После проведения документа Возврат товаров от покупателя в регистр бухгалтерии вводятся записи:

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления для налогового учета УСН.

Теперь необходимо отразить операцию по перечислению денежных средств покупателю на банковскую карту. Для этого на основании документа Возврат товаров от покупателя создается документ Операция по платежной карте с видом Возврат покупателю.

В результате проведения документа Операция по платежной карте будут сформированы проводки:

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления для налогового учета УСН. Карточка счета по счету 62.02 с установленным отбором по контрагенту Физическое лицо показывает, что на конец мая задолженности у организации перед физическим лицом нет.

Оказание услуг физическим лицам также отражается документом Отчет о розничных продажах от 30.05.2017. На закладке Товары указывается стоимость реализованных розничным покупателям за день услуги по разработке дизайн-проектов помещений.

Доходы от деятельности в рамках УСН должны учитываться по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

После проведения документа Отчет о розничных продажах по деятельности УСН сформируются следующие бухгалтерские проводки:

Банк-эквайер 31.05.2017 перечислил организации денежные средства за вычетом суммы своей комиссии (800 руб.) и за вычетом суммы, возвращенной покупателю (30 000,00 руб.), то есть всего 9 200,00 руб. (предположим, что по договору эквайринга комиссия за операцию возврата не предусмотрена).

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 9 200,00 руб. В поле Сумма услуг следует указать сумму комиссии банка (800,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

В регистре Книга учета доходов и расходов (раздел I) отражаются следующие суммы:

Показатель регистра «Книга учета

доходов и расходов (раздел I)»

ЦБ предложил усилить контроль за пополнением карт в банкоматах

Банк России считает необходимым усилить контроль банков за пополнением карт через банкоматы и терминалы с функцией приема наличных для борьбы с мошенничеством, следует из ответа представителя ЦБ на запрос РБК.

Он напомнил, что антифрод-процедуры и сейчас работают на стороне банка-получателя. «Дополнительное внимание к антифрод-процедуре требуется в связи с тем, что злоумышленники используют схемы, провоцирующие потенциальных потерпевших на внесение средств на счета злоумышленников через терминалы (банкоматы), в том числе с функцией приема наличных денежных средств. Таким образом, антифрод будет применяться ко всем входящим платежам, включая переводы через терминалы», — отмечают в ЦБ.

В интервью РБК глава ЦБ Эльвира Набиуллина указала, что банки возвращают мало похищенных средств, так как мошенники быстро выводят полученные деньги. «Банк даже ничего не может сделать, если они выведены. И клиент, только когда понимает, что он сделал, через некоторое время обращается в банк, а деньги уже давно не в этом банке», — объясняла Набиуллина.

По данным ЦБ, во втором квартале 2021 года мошенники украли с банковских счетов россиян более 3 млрд руб., совершив свыше 236,9 тыс. денежных переводов без согласия клиентов. Банки вернули только 7,4% украденных средств. Для хищения денег злоумышленники в основном использовали обманные методы — телефонные звонки или создание поддельных интернет-ресурсов.

О каких схемах идет речь

Мошенники часто убеждают своих жертв под разными предлогами снять деньги с карты, а потом внести их на «специальный» счет через банкомат или терминал другого банка, якобы для спасения средств. «Специальный» счет на самом деле принадлежит злоумышленникам. Таким образом, банк жертвы не может отследить, куда ушли деньги, так как последнее, что делал с ними клиент в поле зрения банка, — снимал их с карты в банкомате.

Еще одним частым сценарием мошенничества являются случаи, когда мошенники убеждают жертв привязать карты злоумышленников к Google или Apple Pay жертвы, рассказал представитель Тинькофф Банка. Клиент также вносит средства на нее якобы как на безопасный счет, а на самом деле пополняет карту мошенника. Такие случаи выявлять непросто, так как клиент фактически становится держателем карты, говорит представитель Тинькофф Банка. По его словам, «Тинькофф» уже научился выявлять такие случаи и свел их к минимуму, если к Google или Apple Pay привязаны его карты. Однако у банка нет доступа к данным карт других банков, которые пополняются через его банкоматы.

Как видят проблему в банках

МКБ согласен, что к входящим платежам нужно проявлять дополнительное внимание. Но механизм требует широкого обсуждения с участием регулятора и представителей рынка, говорит директор департамента информационной безопасности МКБ Вячеслав Касимов. Процедура мониторинга базируется на возможности сверки каких-либо данных с другими данными, либо действие от имени клиента сверяется с волеизъявлением самого клиента, когда специалист банка, например, звонит клиенту с уточнением, кто осуществляет операцию, объясняет Касимов. По его словам, осуществлять мониторинг входящих платежей достаточно сложно, так как звонки клиентам с вопросом: «Вы это вносили?» — с вероятностью 99,9% будут давать положительный ответ.

Требования по выявлению денежных переводов без согласия клиента, по сути, существуют только для исходящих операций, добавляет представитель Газпромбанка: «Применение ограничительных мер по входящим платежам возможно только в случае, если денежные средства не успели поступить на счет получателя и получено сообщение от банка плательщика об использовании электронного средства платежа без согласия клиента». По его словам, в иных случаях банк не имеет права приостанавливать зачисление денег на счет клиента, кроме требований антиотмывочного законодательства.

Все, что остается сейчас для борьбы с зачислением в адрес мошенников, — это либо использовать механизм задержки зачислений, что неприемлемо для клиентоориентированного подхода банков, либо использовать получаемые от ЦБ сведения о злоумышленниках, но они, как правило, быстро устаревают, так как мошенники постоянно меняют карты, говорит Вячеслав Касимов.

Тинькофф Банк анализирует пополнение карт через свои банкоматы на предмет мошенничества по многим факторам, рассказал его представитель: «Анализируем суммы операций, репутацию реквизитов внесения, поведение клиента у банкомата и другие». У банка установлены лимиты для каждого типа внесения наличных (по пластиковой карте, токенизированной карте, СМС), а также лимиты на внесение наличных по номеру телефона. Последний сценарий активно используют мошенники.

В банках уже существуют меры по мониторингу внесений крупных сумм на счета физических лиц, говорит директор по противодействию мошенничеству BI.ZONE Антон Окошкин: «Массовые пополнения одних и тех же карт обычно считаются подозрительными, банк может расценить это как схему с дропами (обналичивание денег через карты третьих лиц. — РБК). В этом случае банк производит блокировку карты и доступа к дистанционному банковскому обслуживанию, поскольку если у клиента есть средства на счету, он должен будет обратиться в отделение банка и предоставить документы, обосновывающие эти операции». Такие меры распространяются на весь спектр устройств — от интернет-терминала до наземных устройств, к которым относятся банкоматы, добавляет Окошкин.

Банки уже сейчас должны проверять переводы на предмет наличия признаков сомнительных операций, которые установлены ЦБ. Среди них:

Как можно улучшить механизм

«Дополнительное» внимание требуется не платежам, а клиентам, на чьи счета поступают похищенные средства, считает представитель Газпромбанка: нужны поправки, позволяющие блокировать и возвращать похищенные средства, а также введение черных списков получателей похищенных денежных средств по аналогии с 115-ФЗ (антиотмывочное законодательство). Нужно смотреть не только на массовые поступления средств, но и на общий платежный профиль клиента, в том числе были ли у него траты в магазинах и т.д., добавляет Антон Окошкин.

Проблема в том, что обратиться к плательщику «банк получателя не может, так как он его не знает» из-за банковской тайны, объясняют в ГПБ, а обращение к получателю ничего не даст, если он мошенник. Если же банки смогут останавливать любые подозрительные платежи (при том что критерии подозрительности очень размыты), получателям придется доказывать свое право их получить, добавляет он.

По мнению Антона Окошкина, усиление мер поможет, но частично: «Нужно работать не только с конечной точкой, но и с самим пользователем — повышать цифровую грамотность банковских клиентов».